Рекомендации по повышению эффективности бизнес-процесса закупки - Аудит эффективности бизнес-процесса закупки

Ранее были рассмотрены все этапы аудита эффективности бизнес-процесса закупки. Были выявлены риски, оценена система внутреннего контроля, а также разработаны план и программа аудита эффективности.

Далее будут апробированы аудиторские процедуры, обозначенные в программе аудита эффективности бизнес-процесса закупки для ОАО "ГАЗ". Анализируя риски, присущие каждому подпроцессу, на этапе "Планирование закупок" были выявлены риски неверно рассчитанного прогноза потребности в ТМЦ, а также закупки материалов, превышающая/не обеспечивающая производство требуемого количества продукции. Наступление такой ситуации может оказать негативное влияние на финансово-хозяйственную деятельность предприятия. В связи с чем, при разработке плана и программы значительное внимание уделялось проверке эффективности планирования закупок.

В данной работе прогнозирование производится для необходимых компонентов обивки салона для легковых коммерческих автомобилей ГАЗ. Ими являются "ГАЗель NEXT", "ГАЗель БИЗНЕС" и "Соболь".

В параграфе 1.2. были рассмотрены разные подходы к прогнозированию потребности в закупках. Наиболее часто используемым методом определения потребности в закупках является экспертная оценка. Однако, по нашему мнению, такой способ не является максимально эффективным, так как невозможно обеспечить абсолютную объективность суждений. Экономико-математический метод является одним из формализованных методов, который предполагает использование упрощенного формального описания ситуаций, процессов. Наиболее распространенным методом определения потребности в закупках считается метод экстраполяции, который используя данные о закупках в прошлом, позволяет определить будущую потребность [33].

Метод экстраполяции определяет ожидаемые варианты исходя из гипотезы, что тенденции прошлого периода сохранятся в будущем. При использовании этого метода не учитываются изменения факторов, оказывающих влияние на значение конечного показателя. Принимается во внимание только уже имеющаяся тенденция, не обращая внимания на причины этих изменений. Прогноз был рассчитать с использованием линейной функции:

Результаты расчета методом экстраполяции на следующие шесть месяцев, с мая по октябрь 2016 года, представлены в следующей таблице.

Таблица 29. Прогнозируемое потребление методом экстраполяции

|

Период |

Потребность в компонентах, шт. |

Период |

Потребность в компонентах, шт. |

|

Май |

26550 |

Август |

25657 |

|

Июнь |

27014 |

Сентябрь |

24762 |

|

Июль |

26470 |

Октябрь |

23146 |

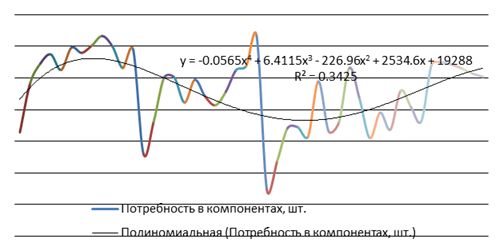

Ниже представлен график потребности в закупках в прошлом, а также прогноз с мая по октябрь и линия тренда.

Рис.12. Использование метода экстраполяции.

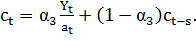

Использование метода экстраполяции ограниченно невозможностью учитывать тренд или сезонность. Когда в временном ряде присутствуют цикличные изменения показателей применяются более сложные методы прогнозирования, предполагающие сложный анализ временных рядов. Среди них можно выделить модель Хольта-Уинтерса, которая часто используется при прогнозировании объема закупок, объема продаж и т. д. Это связано с тем, что модель применима к данным, в структуре которых есть тренд и сезонность. Модель представляет собой систему уравнений с тремя постоянными компонентами.

Где - прогноз, делающийся на шагов вперед, - коэффициент уровня ряда, - коэффициент пропорциональности, - сезонная составляющая с лагом, ,, - постоянные сглаживания.

Рис.13. Использование модели Хольта-Уинтерса

Далее в таблице содержатся результаты прогнозирования на основе модели Хольта-Уинтерса. Все расчеты производились в программе Excel MS Office.

Таблица 29

Прогнозируемое потребление на основе модели Хольта-Уинтерса

|

Период |

Потребность в компонентах, шт. |

Период |

Потребность в компонентах, шт. |

|

Май |

19503 |

Август |

25258 |

|

Июнь |

16588 |

Сентябрь |

24838 |

|

Июль |

19314 |

Октябрь |

23581 |

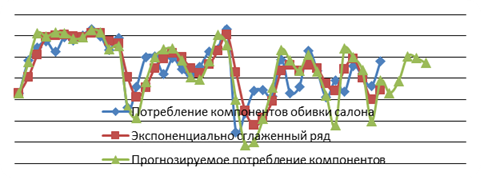

Основным достоинством использования модели экстраполяции является простота применения, однако, как было отмечено, этот метод обозначает только тенденцию, прогнозируемые и фактические значения редко совпадут. Модель Хольта-Уинтерса дает более точные оценки прогнозируемого потребления, но требуются значительные временные ресурсы на подготовку к ее использованию. Отметив главные различия двух моделей, можем сравнить результаты прогнозов двух моделей.

Рис.14. Сравнение результатов прогнозирования двумя моделями

Можем заключить, что при краткосрочном прогнозировании модели дают совершенно противоположные значения будущего потребления компонентов обивки салона, но дальнейшие результаты прогнозирования по двум моделям почти одинаковы.

Также важно определить такой размер запаса, из-за снижения которого станет невозможным обеспечение бесперебойного производства и необходимо его пополнение. Такой размер характеризуется как точка заказа. Для дальнейшего расчета точки заказа используются значения модели Хольта-Уинтерса. Принимаем, что выполнение заказа составляет в среднем 10 дней. Размером страхового запаса было принято считать 50% от среднесуточного потребления запаса. Данный размер страхового запаса считаем наилучшим, т. к. больший размер приведет к замораживанию средств в неиспользуемых запасах, а меньший не может обеспечить бесперебойность производства в случае задержки поставки. Интервал поступления заказа (временная задержка между первым поступлением и полным выполнением заказа)принимаем равной нулю.

Таким образом считаем для каждого прогнозируемого месяца. В таблице ниже представлены результаты расчета точки заказа.

Таблица 30. Значения точки заказа по месяцам

|

Период |

Точка заказа |

Период |

Точка заказа |

|

Май |

9436,88 |

Август |

12221,82 |

|

Июнь |

8291,23 |

Сентябрь |

12418,83 |

|

Июль |

9345,61 |

Октябрь |

11410,08 |

По результатам процедур аудита эффективности была разработана новая методика прогнозирования потребности в закупках компонентов обивки салона, учитывая такие составляющие как тренд и сезонность. В условиях динамично меняющегося рынка прогнозирование потребности в закупках, только на основании данных товарооборота предприятия в прошлом, не является верным решениям. Без применения методов точного прогнозирования совместно с экспертными оценками невозможно сократить издержки и нарастить прибыль. Следует произвести анализ критериев эффективности бизнес-процесса закупки.

Таблица 31. Критерии аудита эффективности бизнес-процесса закупки

|

Показатель |

Формула расчета |

Значения |

|

Экономичность |

2015 |

2014 |

|

Коэффициент текущей ликвидности |

1,12 |

0,76 |

|

Коэффициент маневренности |

-2,05 |

-0,51 |

|

Коэффициент обеспеченности запасов и затрат собственными источниками их формирования |

-37,96 |

-30,31 |

|

Продуктивность | ||

|

Оборачиваемость материальных оборотных активов |

35,26 |

43,27 |

|

Оборачиваемость (фондоотдача) активов |

0,22 |

0,38 |

|

Результативность | ||

|

Период оборота материальных оборотных активов |

7,12 |

6,44 |

|

Рентабельность оборотных средств |

0,39 |

0,34 |

Показатель текущей ликвидности показывает способность компании своевременно рассчитываться по обязательствам за счет реализации оборотных активов. Чем выше этот показатель тем, лучше платежеспособность предприятия. В 2015 году этот показатель существенно уменьшился, что связано со значительным увеличением запасов предприятия. Коэффициент маневренности характеризует, какая доля собственного капитала, чем больше значение, тем устойчивее предприятие. Наблюдается снижение данного показателя, так как в 2015 году произошло увеличение внеоборотных активов. Коэффициент обеспеченности запасов и затрат собственными источниками их формирования показывает за счет каких средств происходит финансирование. Из таблицы видно, что собственных средств для финансирования запасов у предприятия недостаточно, такая ситуация приведет к увеличению расходов за счет привлечения заемных средств, по которым необходимо выплачивать проценты. Если предприятие не намерено лишить себя части планируемой прибыли, станет необходимым увеличение стоимости конечной продукция, что может стать причиной потери некоторой доли рынка.

Оборачиваемость материальных оборотных активов показывает число оборотов запасов предприятия за анализируемый период. Чем больше значение, тем успешнее предприятие преобразует затраты на приобретение запасов в денежные средства, полученные в виде выручки. Показатель в 2015 году ухудшился, в виду сокращения выручки от продаж по сравнению с 2014 годом.

Период оборота материальных оборотных активов, наоборот, чем меньшее принимает значение, тем лучше деловая активность предприятия. Рентабельность оборотных средств показывает, сколько прибыли получено на каждый рубль оборотных средств. Данный показатель показывает улучшение за счет увеличения прибыли до налогообложения.

Таким образом, все показатели эффективности закупочной деятельности, кроме рентабельности оборотных средств, в 2015 году ухудшились по сравнению с 2014 годом.

Апробируя процедуры аудита эффективности этапа "Планирования закупок" была применена модель прогнозирования, учитывающая тренд и сезонность данных. Такая модель наилучшим образом описывает данные и дает более точные прогнозные значения, чем использование традиционных методов прогнозирования, как профессиональное суждение эксперта.

Похожие статьи

-

На сегодняшний день единая методика аудита эффективности закупочной деятельность еще не разработана. Однако было написано значительное множество научных...

-

ОАО "ГАЗ" - Горьковский автомобильный завод - одно из ведущих автомобилестроительных предприятий России. ОАО "ГАЗ" является центром консолидации активов...

-

Информация аудит закупка риск Понятие, цель и задачи аудита эффективности бизнес-процесса закупки Сегодня аудиторская деятельность является важной...

-

Заключение - Аудит эффективности бизнес-процесса закупки

Бизнес-процесс закупки в условиях роста конкуренции, нестабильности политической, экономической ситуации приобретает одно из важнейших значений в...

-

Введение - Аудит эффективности бизнес-процесса закупки

В современных условиях деятельности, при растущих макроэкономических рисках и усилении конкуренции, эффективность бизнес-процессов для компаний, в...

-

Оценка рисков финансово-хозяйственной деятельности и элементы СВК направленные на выявление и предупреждение рисков бизнес-процесса закупки Для...

-

Разработка плана и программы аудита эффективности - Аудит эффективности бизнес-процесса закупки

После оценки рисков хозяйственной деятельности и элементов системы внутреннего контроля, следующим этапом является разработка плана и программы аудита...

-

Информация о состоянии внешней среды - Аудит эффективности бизнес-процесса закупки

Оценка состояния внешней среды, в которой предприятие ведет деятельность, является одним из важнейших аспектов долгосрочной стратегии развития, т. к....

-

Нормативно-правовая информация аудита эффективности бизнес-процесса закупки Нормативно-правовое регулирование закупочной деятельности можно подразделить...

-

Выбор метода закупок зависит от сложности конечного продукта, от состава комплектующих изделий и материалов. Основными методами закупок являются: Оптовой...

-

Введение - Анализ эффективности оплаты труда работников на предприятии

Проблема совершенствования оплаты труда, персонала предприятия на сегодняшний день имеет огромную актуальность. Важным моментом хозяйственных...

-

Вопрос оплаты труда сложен и неоднозначен. Для повышения мотивации сотрудников фирмы "Строй-маркет" необходимо изменить систему оплаты труда. Если раньше...

-

Планирование средств на оплату труда персонала предприятия не может быть просто расчетной процедурой, как это было и продолжает происходить в настоящее...

-

Согласно концепции затрат на прирост прибыли, каждая дополнительная единица затрат целесообразна и эффективна только тогда, когда она обеспечивает...

-

Введение - Анализ продукта по принципу Порето и деление на классы А, В, С

Качественное планирование и информационное обслуживание ООО "Интеграл" снабжения решает также задачу уравновешивания противоречия между необходимостью...

-

Формы и системы оплаты труда - Анализ эффективности оплаты труда работников на предприятии

В современном понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда...

-

Здесь рассматривается межорбитальная транспортная система по своему построению аналогичная той, что исследована в работах [1, 2], однако дополнительно...

-

Задержанная заработная плата - это кредит особого рода, когда не работник добровольно его дает, а работодатель берет его самостоятельно. Следствием...

-

С переходом к рыночным отношениям принципиально меняется сущность таких важнейших экономических категорий и процессов, как оплата труда. Заработная плата...

-

Позиционные наблюдения низкоорбитальных и геостационарных искусственных спутников Земли; Астрометрические и астрофизические наблюдения малых тел...

-

Удержания из заработной платы - Анализ эффективности оплаты труда работников на предприятии

Должны приниматься все необходимые меры в целях ограничения удержаний из заработной платы до такого предела, который считается необходимым для...

-

Организация учета оплаты труда - Анализ эффективности оплаты труда работников на предприятии

Организация оплаты труда производится на основании: - законодательных и других нормативных актов; - генерального соглашения на государственном уровне; -...

-

Спектрограф установлен в фокусе Нэсмита телескопа БТА, эквивалентное фокусное расстояние 186 м (F/31). Предщелевая часть спектрографа размещена на 4-м...

-

Метод АВС на примере ООО "Интеграл" - Анализ продукта по принципу Порето и деление на классы А, В, С

Метод ABC. Итальянский ученый В. Парето доказал, что незави-симо от страны меньшая часть населения контролирует большую часть благосостояния, и на этой...

-

Производственно-экономическая характеристика предприятия Исследование системы мотивации проводилось на примере крупнейшего специализированного торгового...

-

Астрономическая наблюдательная станция, филиал Пулковской обсерватории Российской Академии наук. Также обсерватория называется Горная астрономическая...

-

Нормы и рекомендации - Поиск и исследование внеземных форм жизни

Оценка уровня микробной обсемененности. Определение числа микроорганизмов может быть осуществлено либо путем прямых исследований (например, при...

-

Специальная Астрофизическая обсерватория РАН (САО, Зе-ленчукская) Карачаево-Черкесия, гора Семиродники. Специальная астрофизическая обсерватория (код...

-

Единственная на Кубани Астрофизическая оптическая обсерватория является научно-образовательным центром по наблюдениям естественных и искусственных...

-

Обсерватория Старлаб -- частная любительская астрономическая обсерватория на территории Карачаево-Черкессии, Россия, работавшая в 2000--2001 годах....

-

Исследовательская и учебная астрономическая обсерватория, расположенная в черте города Ростова-на-Дону на высоте 80 метров над уровнем моря. Основным...

-

-508-мм, светосилой 1:8, роботизированный телескоп системы Ричи- Кретьена, установленный на монтировке Парамаунт; 305-мм, светосилой 1:10, телескоп...

-

Оценка уровня микробной обсемененности Определение числа микроорганизмов может быть осуществлено либо путем прямых исследований (например, при...

-

Это как правило, большие каменные глыбы, которые приходят из пояса астероидов, расположенного между орбитами Марса и Юпитера. Иногда их орбиты изменяются...

-

Включение материала в темы занятий по физике, естествознанию (рекомендации для учителя) На весь курс астрономии в программе средней школы отводится мало...

-

Все малые тела Солнечной системы являются несамосветящимися, и они видны лишь благодаря рассеиванию ими падающего на них солнечного света. Вследствие...

-

Под небесными объектами, сближающимися с орбитой Земли, понимают астероиды и кометы, чьи орбиты имеют перигелийные расстояния менее 1.3 астрономической...

-

Необходимо расположить экран дисплея немного выше уровня глаз. Это создаст разгрузку тех групп окологлазных мышц, которые наиболее напряжены при обычном...

-

Помимо естественных факторов, влияющих на астроклимат, в 20 в. он испытал существенное влияние цивилизации. Важнейшим отрицательным фактором стало ночное...

-

При выборе места для строительства обсерватории астрономов в первую очередь интересует количество ясного ночного времени. Оно измеряется в суммарном...

Рекомендации по повышению эффективности бизнес-процесса закупки - Аудит эффективности бизнес-процесса закупки