Экономическая оценка предполагаемых решений - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Эффективность затрат на обеспечение пожарной безопасности определяется как социальными (оценивается соответствие фактического положения установленному социальному нормативу), так и экономическими (оценивается достигаемый экономический результат) показателями.

Экономический эффект представляет собой превышение стоимостных оценок конечных результатов над совокупными затратами ресурсов (трудовых, материальных, капитальных и др.) за расчетный период. Конечным результатом создания и использования мероприятий по обеспечению пожарной безопасности является значение предотвращенных потерь, которые рассчитывают исходя из вероятности возникновения пожара и возможных экономических потерь от него до и после реализации мероприятий по обеспечению пожарной безопасности на объекте. Численное значение затрат на мероприятия по обеспечению пожарной безопасности определяется на основе бухгалтерской отчетности объекта защиты.

Затраты на обеспечение пожарной безопасности следует считать эффективными с социальной точки зрения, если они обеспечивают выполнение норматива по исключению воздействия на людей опасных факторов пожара.

За начальный год расчетного периода принимается год начала финансирования работ по осуществлению мероприятия. Началом расчетного периода, как правило, считается первый год выполнения научно-исследовательских и опытно-конструкторских работ. Конечный год расчетного периода определяется моментом завершения использования результатов осуществления мероприятия. Конечный год использования результатов мероприятия по обеспечению пожарной безопасности определяется разработчиком и согласовывается с основным заказником.

При проведении расчетов экономического эффекта разновременные затраты и результаты приводятся к единому моменту времени - расчетному году. В качестве расчетного года принимается год, предшествующий началу использования мероприятия по обеспечению пожарной безопасности.

Для снижения пожарной опасности рассматриваемого технологического процесса предлагается установить следующие системы:

- - систему автоматического переключения слива обращающихся в производстве ЛВЖ и ГЖ из оборудования; - систему рециркуляции паров бензина.

Устройство автоматического переключения слива и системы рециркуляции паров бензина позволяет огранить зону взрывоопасных концентраций паров бензина на территории АЗС при сливе и повреждении автоцистерны - бензовоза или сливного трубопровода, а также дает возможность снизить размер материального ущерба при возникновении пожара.

Основными показателями эффективности предлагаемого решения являются:

К - капитальные вложения, руб;

С - эксплуатационные расходы, руб/год;

У - ущерб от пожара, руб/год.

В существующем варианте все основные показатели, кроме ущерба от пожаров У, равны нулю, так как систему рециркуляции паров бензина отсутствует.

Для определения экономической целесообразности внедрения предлагаемого решения противопожарной защиты, необходимо определить приведенные затраты в базовом и предлагаемом вариантах и среднегодовой показатель материального ущерба от пожаров.

Рассмотрим отдельно базовый и предлагаемый варианты, а затем сравним их.

Данные по устройству систему рециркуляции паров бензина, балансовая стоимость оборудования, производительность в сутки, рентабельность и себестоимость взяты из финансовой документации предприятия.

Рассмотрим 1 вариант.

Дополнительные капитальные и эксплуатационные расходы отсутствуют:

K1 = 0; C1 = 0.

Среднегодовой ущерб от пожара составит

, (6.1)

Где УП - прямой ущерб, руб.

Ук - косвенный ущерб, руб.

, (6.2)

(6.3)

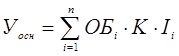

Где ОБ - стоимость i-го вида уничтоженных оборотных средств за единицу, руб;

КI - количество i-го вида уничтоженных оборотных средств, ед;

I - сводный индекс роста потребительских цен;

П - количество наименований поврежденных (уничтоженных) основных средств;

При пожарах, как правило, строительные конструкции не повреждаются, то есть Кс. к. = 0, но будет уничтожена часть технологического оборудования, балансовой стоимостью КОб = 470000 руб.

Стоимость остатков составит КОст = 30000 руб.

Затраты на ликвидацию последствий составят КЛпп = 70000 руб.

Топлива будет уничтожено на 40000 руб. (УОб. ср.).

Годовая норма амортизации на восстановление здания 2,47 % в год.

Ущерба по строительным конструкциям нет, т. е. УС. к = 0

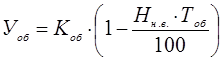

Ущерб по оборудованию найдем по формуле:

, (6.8)

Где ТОб - время эксплуатации оборудования до пожара, Тоб=2 года, (после введения в эксплуатацию объекта в 2006 году), тогда:

Рубл

Отсюда прямой ущерб от пожара составит.

(6.9)

Руб.

Определяем косвенный ущерб из-за простоя

, (6.10)

Где ЗЛик - затраты собственника на ликвидацию пожара, расчистку и уборку, руб;

ВУп - упущенная выгода в результате простоя предприятия или его подразделений вызванного пожаром, руб;

ЗЖ - затраты нам возмещение вреда, причиненного жизни и здоровью людей, руб;

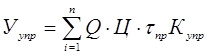

Потери от условно-постоянных расходов найдем по формуле:

, (6.11)

Q = 4 тонны топлива в сутки отпускает АЗС при среднегодовой производительности 1460 тонн в год,

Ц = 20 рублей за 1 литр топлива в ценах января 2008 года.

- время простоя производства. (6.12)

АЗС в среднем будет простаивать 5 суток.

КУпр - коэффициент учитывающий условно-постоянные затраты и заработную плату в себестоимости продукции:

(6.13)

Где Н Ам, Н Э. П., НП. З. - собственно процент амортизации, заработной платы и прочих затрат в себестоимости продукции (справочные данные).

руб.

Снижение прибыли за время простоя из-за недовыпуска продукции:

, (6.14)

Где Re = 25% - рентабельность продукции к ее стоимости.

Руб.

Потери эффективности и дополнительных капитальных затрат отвлекаемых на восстановление уничтоженных пожаром основных фондов

. (6.15)

Где, - соответственно нормативные коэффициенты экономической эффективности капитальных вложений в пассивные и активные формы.

= 0,12 1/год; = 0,15 1/год

КСк, КОб- соответственно среднее значение ущерба от одного пожара по строительным конструкциям и оборудованию, руб.

КС. к = 0; КОБ = 470000 руб.;

Руб.

Средняя величина косвенного ущерба от одного пожара составит найдем по формуле 6.11

Руб.

Общий ущерб по 1 варианту:

Руб

Рассмотрим 2 вариант.

Определим основные показатели.

Капитальные затраты, связанные с приобретением и монтажом оборудования, труб, арматуры, земляных работ можно определить из сметы и она равна примерно 200000 руб. (данные предприятия).

(6.16)

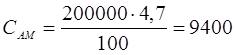

Амортизационные отчисления установки рециркуляции паров:

(6.17)

Где НАм = 4,7 % в год - норма амортизационных отчислений для данных установок.

Руб./год

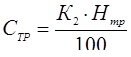

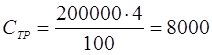

Затраты на текущий ремонт:

(6.18)

Где НТр = 4% в год - норма отчислений на текущий ремонт.

руб.

Отсюда руб.

Определяем ущерб от пожара по 2 варианту.

Наличие систем автоматизации аварийного слива и рециркуляции паров не предотвращает опасности возникновения пожара, а только предотвращает его развитие. В связи с этим и размеры ущерба при наличии и рециркуляции паров сократятся.

Так, например, в среднем при пожаре в этом случае уничтожается и повреждается технологического оборудования на сумму:

КОб = 250000 тыс. руб. - оборотных средств;

С учетом износа тыс. руб.

Здания в основном не повреждаются, то есть Кс. к = 0;

УОб. ср = 10000 тыс. руб.;

Стоимость остатков составит КОст = 8000 тыс. руб.

На ликвидацию последствий пожара идет КЛпп = 1900 тыс. руб., простой производства составляет 1 сутки.

Прямой ущерб равен:

Тыс. руб.

Косвенный ущерб от одного пожара будет:

, (6.19)

руб,

Руб,

Руб, (6.20)

Тогда: руб,

Общий ущерб по 2 варианту:

Руб,

Сопоставим варианты и определим экономический эффект.

Лучшим вариантом будет являться тот вариант, который будет иметь меньшую величину приведенных затрат.

Расчет приведенных затрат:

, (6.18)

Где KI - капитальные вложения на противопожарную защиту по i-варианту;

Q - эксплуатационные расходы на противопожарную защиту, руб./год;

ЕН - нормативный коэффициент экономической эффективности капитальных вложений, принимаемый по народному хозяйству ЕН=0,12 1/год.

Частота возникновения пожаров на данных объектах согласно статистики л = 0,2 пожаров/год.

1 вариант:

К1 = 0; C1 = 0; руб

2 вариант:

К2 = 10000 руб., С2 = 26370 руб./год

У2 = 102370 тыс. руб.

Определим приведенные затраты:

Руб/год

Руб/год (6.21)

Приведенные затраты по 2 варианту ниже, чем по 1, следовательно применения аварийного слива экономически целесообразно.

Годовой экономический эффект от применения предложенных систем составит:

Руб/год (6.22)

В ценах на январь месяц 2008 года

Вывод: Применение систем автоматизации аварийного слива и рециркуляции паров повышает уровень пожарной безопасности объекта и является экономически целесообразным.

Похожие статьи

-

Заключение - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

В дипломном проекте на основании исследования технологического процесса хранения нефтепродуктов и проведение сливо-наливных работ и экспертизы проектной...

-

Система рециркуляции паров По данным отечественных исследований, испарения автомобильного бензина, при его транспортировании могут достигать 0,01 кг, а...

-

Рассмотрим наихудший вариант - происходит пролив жидкости на горизонтальную поверхность при повреждении цистерны бензовоза. Бензовоз не подсоединен к...

-

Дизельное топливо предназначено для двигателей внутреннего сгорания с воспламенением рабочей смеси от сжатия (дизелей) представляет смесь углеводородов...

-

Определение зажигательной способности искры Оценку зажигательной способности искры, образованной при работе ударным инструментом, произведем согласно...

-

Под пожарной безопасностью объекта согласно ГОСТ 12.1.033-81 [4] понимается такое его состояние, при котором с регламентируемой вероятностью исключается...

-

При эксплуатации технологического оборудования, в котором обращаются легковоспламеняющиеся и горючие жидкости, возможно образование горючей среды при...

-

Рассмотрим наихудший вариант - происходит пролив жидкости на горизонтальную поверхность при повреждении цистерны бензовоза. Бензовоз не подсоединен к...

-

При функционировании технологического оборудования возможны два варианта образования зон взрывоопасных паровоздушных смесей на открытой технологической...

-

Пожарно-техническая экспертиза - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Проведена проверка соответствия АЗС требованиям НПБ 111-98*[3] в части соблюдения требований пожарной безопасности, результаты сведены в таблицу 4.1....

-

Определение категории наружной установки - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Расчет интенсивности теплового излучения. А) Интенсивность теплового излучения q, кВт/мІ, при горении пролитых жидкостей определяется по формуле: ,...

-

Одновременное появление в условиях производства горючей среды и источника зажигания, как правило, приводит к возникновению пожаров и взрывов. Однако...

-

В технологическом процессе автозаправочной станции постоянно происходят гидравлические удары на трубопровод при включении насоса ТРК, а также при сливе с...

-

Расчет температуры нагрева подшипникового узла - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Перегрев подшипников может быть вызван следующими причинами: плохое качество смазки рабочих поверхностей, их загрязнение, перекосы валов, перегрузка...

-

Во время ликвидации пожара на АЗС в качестве огнетушащего вещества пену применяют подразделения Государственной противопожарной службы, с помощью...

-

Угроза загрязнения окружающей среды пожарами - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Пожары приводят не только к социальному и материальному ущербу, но и к загрязнению природных сред: воздуха, поверхностных и почвенных вод, почвы; к...

-

Введение - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Автомобильный транспорт является основным потребителем нефтяного топлива. В настоящее время в мире эксплуатируется более 600 миллионов автомобилей, а к...

-

Оценка возможности появления источников зажигания - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Наличие горючей среды внутри технологического оборудования, в помещениях или на открытых технологических площадках не является достаточным условием для...

-

Расчет по бензину "Регуляр-92": Количество выходящих паров из заполняемой бензином емкости определяем по формуле. , (3.3) Где VН - объем поступающий в...

-

При открывании крышки горловины автоцистерны некоторая часть паров бензина выйдет наружу, так как избыточное давление в свободном пространстве будет...

-

Производственные коммуникации защищаются от распространения пламени огнепреградителями. На паровоздушных коммуникациях устанавливаются сухие...

-

Автозаправочная станция предназначена для временного хранения моторного топлива в емкостях и раздачи потребителям. Сущность технологии заключается в...

-

При ликвидации чрезвычайной ситуации, связанной с утечкой аммиака в холодильно-компрессорном цеху ОАО "Савушкин продукт" в качестве средств ликвидации ЧС...

-

Рассчитать экономическую эффективность мероприятий по повышению уровня пожарной безопасности промышленных объектов. Разработка и внедрение установки...

-

По мере ускорения темпов научно-технического прогресса воздействия людей на природу становиться более мощным, это приводит к качественному изменению...

-

Характеристика АЗС-ООО "Нефтересурсы" - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"

Рассматриваемая в дипломном проекте автозаправочная станция - АЗС - ООО "Нефтересурсы" расположена по адресу: Пермский край, г. Чайковский, ул....

-

Пожарная опасность технологического процесса определяется: - пожароопасными свойствами веществ, находящихся в обращении и их количеством; - возможностью...

-

Анализ пожарной опасности защищаемого объекта - Автоматические установки пожаротушения

Пожарная опасность -- состояние, при котором возможно возникновение и развитие пожара. Пожарная опасность -- совокупность свойств веществ (материалов),...

-

Задача № 4 Контрольная работа По дисциплине: "Безопасность жизнедеятельности" По теме: Основы пожарной профилактики. Горение, пожар, огнестойкость...

-

Ущерб от пожара на резервуаре, можно рассматривать из следующих составляющих: - потери стоимостной части национального богатства (прямой ущерб); -потери...

-

№ 4. При проектировании оборудования банка была допущена ошибка, приведшая к увеличению риска от утраты информации в 1,05 раза. Найти число утраченной...

-

Пожарный тушение горение огнестойкость Под пожаром понимается неконтролируемый процесс горения, при котором возможны уничтожение материальных ценностей и...

-

Цели и задачи системного анализа опасности. Производственный шум и вибрация

Цели и задачи системного анализа Системный анализ - это совокупность методологических средств, используемых для подготовки и обоснования решений по...

-

Железобетонная стена с отбойным козырьком: - периметр - 326 м2; - высота - 3,34 м; - количество бетона на 1 м/п - 4 м3; - цена за 1 м3 (М:400) - 5000...

-

Данные по использованию службой ГПН предоставленных им прав можно представить в таблице (см. табл.4.1.1.,4.1.2.) Таб.4.1.1 Годы Налож. ш трафов с...

-

Показатели эффективности мероприятий по улучшению условий и охране труда Результаты мероприятий по улучшению условий и охране труда оцениваются четырьмя...

-

Рекомендуемое состояние воздуха рабочей зоны анализируемого механического цеха достигается выполнением определенных мероприятий: - автоматизацией...

-

ВВЕДЕНИЕ - Пожарная безопасность

Пожарная безопасность является актуальной и важной темой. Пожарная безопасность является состоянием объектов, при котором максимально исключены...

-

Критерием экономической эффективности может служить интегральный экономический эффект, учитывающий материальные потери от пожаров, капитальные вложения и...

-

Оценка пожарной опасности промышленных предприятии - Общие требования по пожарной безопасности

Для оценки пожарной опасности того или иного технологического процесса необходимо знать, какие огнеопасные вещества или смеси используются или получаются...

Экономическая оценка предполагаемых решений - Анализ пожарной опасности АЗС-ООО "Нефтересурсы"