Внутрихозяйственный расчет в сельскохозяйственных организациях в условиях рыночных отношений

Особенности внутрихозяйственных экономических отношений, специфика системы управления на предприятии определяется многими факторами. Из известных в настоящее время управленческих концепций отечественные предприятия зачастую делают выбор в пользу даунсайзинга, который является кратко - и среднесрочной стратегией выживания. Более перспективной в контексте регулирования внутрихозяйственных экономических отношений является концепция реинжиниринга, которая дополняется принципами контроллинга. Помимо выбора эффективной управленческой стратегии, менеджерам агропредприятий для поддержания приемлемого уровня управляемости и эффективности необходимо задействовать такой механизм как внутрихозяйственный расчет, который предусматривает предоставление определенной свободы действий и самостоятельности структурным подразделениям при сохранении целостности организации. Поиск путей повышения заинтересованности работников в росте финансовых результатов организации активно ведется со второй половины ХХ века. Так, широкое распространение получили лимитно-чековая форма контроля производственных затрат, модель оплаты труда по остаточному принципу, оплата труда от хозрасчетного дохода и ряд других. Однако в 1990-ые гг. накопленный опыт взаимовыгодных внутрихозяйственных отношений во многих хозяйствах страны был утрачен, что негативно сказалось на их финансовом состоянии. Сейчас происходит их возрождение, прежде всего, в рамках крупного сельскохозяйственного производства в форме организационно-экономического внутрихозяйственного механизма (ВОЭМ). При внедрении ВОЭМ необходимо учитывать состояние национальной экономики и уровень развития самого предприятия. Необходимо четко разграничивать экономическое пространство между структурными подразделениями организации, обеспечить "прозрачность" реализации управленческих функций и устранить причины возможных злоупотреблений со стороны руководителей. Только тогда будет достигнута цель внутрихозяйственного расчета - устойчивое функционирование сельскохозяйственного предприятия в условиях конкуренции

Ключевые слова: СЕЛЬСКОЕ ХОЗЯЙСТВО, МАТЕРИАЛЬНАЯ ЗАИНТЕРЕСОВАННОСТЬ, КОНЦЕПЦИЯ УПРАВЛЕНИЯ, ВНУТРИХОЗЯЙСТВЕННЫЙ РАСЧЕТ, ВНУТРИХОЗЯЙСТВЕННЫЙ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ.

INTERNAL CALCULATION IN THE AGRICULTURAL ORGANIZATIONS IN THE CONDITIONS OF MARKET RELATIONS

Paramonov Petr Filippovich, Dr. Sci. Econ., professor, SPIN-code: 3184-4619,

Kolesnik Valentina Sergeevna, Cand. Econ. Sci., associate professor, SPIN-code: 9969-2067,

Khalyavka Irina Evgenievna, Cand. Econ. Sci., associate professor, SPIN-code: 7886-9836, Kuban State Agrarian University named after I. T. Trubilin, Krasnodar, Russia.

Doi: 10.21515/1990-4665-130-044, UDC 658.15:631.115, Economics.

Features of intraeconomic economic relations, the specifics of the management system at the enterprise are determined by many factors. Judging by currently known management concepts, we can say that domestic enterprises often make a choice in favor of downsizing, which is a short - or medium-term survival strategy. The most promising in the context of the regulation of intraeconomic economic relations is the concept of reengineering. It is supplemented by the principles of controlling. Aside from choosing an effective management strategy, managers of agricultural enterprises to maintain an acceptable level of manageability and efficiency have to use internal calculation, which provides freedom of action and autonomy of structural units in maintaining the integrity of the organization. Finding ways to increase employee's interest in the growth of the financial results of the organization actively conducted since the second half of the 20th century. So, widespread limit-cheque form of control of production costs, a model of wages as a residual, remuneration from self-financing income etc. However, in 1990 the accumulated experience of mutually beneficial internal relationships in many households in the country were lost, this has a negative impact on their financial condition. They are currently going through a revival, especially in the framework of large-scale agricultural production in the form of organizational economic mechanism. In the implementation, it is necessary to consider the state of the national economy and the level of development of the enterprise itself. It is necessary to distinguish clearly the economic space between the structural units of the organization, to ensure transparency in implementation of management functions and to eliminate the causes of potential corrupt practices from the leaders. Only then, the goal of on-farm calculation - sustainable functioning of agricultural enterprises in conditions of competition, - will be completed

Keywords: AGRICULTURE, FINANCIAL INTEREST, CONCEPT OF MANAGEMENT, INTERNAL CALCULATION, INTERNAL ORGANIZATIONAL-ECONOMIC MECHANISM.

Содержание

Любая коммерческая организация, взаимодействуя с окружающей средой своей структурой, неизбежно включается в систему экономических отношений, связанных с финансированием, кредитованием, налогообложением, выполнением различных договорных обязательств, оплатой труда, распределением доходов и др. Внутрихозяйственные экономические отношения возникают и проявляются как следствие, как отражение трудовых, производственных процессов, в которые включены все члены трудового коллектива и которые должны рассматриваться в органическом единстве. На практике эта взаимосвязь часто разрывается, не прослеживается. Экономические связи, процессы, в силу различных причин не охватывают конкретные рабочие места, первичные трудовые коллективы. Персонал в этих условиях не имеет никакого представления о сбыте готовой продукции, каналах и целях ее реализации, о себестоимости продукции, прибыли, ее распределении, о денежных потоках. Заработал - получил. Все остальное - это забота менеджеров, предпринимателя. Часто так и происходит. Все зависит от того, какую концепцию управления применяют, какая организационно-правовая форма предприятия имеет место [3].

Подавляющая часть сельскохозяйственных организаций в настоящее время - это частнокапиталистические предприятия (в основном АО, ООО, хозяйственные товарищества), которые принадлежат на праве частной собственности конкретным физическим и юридическим лицам. Здесь все вопросы решают собственники (представительная власть) и топ-менеджеры (исполнительная власть). Наемный персонал (кроме акционеров) в управлении участия не принимает. В производственных кооперативах, которых осталось не так много (в крае их - 132, то есть 4,1 % от общего числа сельскохозяйственных организаций (3180 хозяйств)), его члены принимают непосредственное участие в управлении, в принятии важных решений, что существенно отличает их от частных предприятий, о которых дальше и пойдет речь [4].

В 80-х гг. ХХ в. стали появляться управленческие концепции, которые позволяют повысить эффективность управления и находят практическую реализацию. Среди них, следует выделить следующие:

Во-первых, это концепция принуждения к эффективности, которая применяется преимущественно на малых предприятиях и основана на личном распорядительстве руководителя.

Во-вторых, это концепция децентрализации (концепция демократической корпорации), то есть делегирование полномочий нижестоящим ступеням управления, что не только улучшает функционирование структурных подразделений, но и повышает роль, статус менеджеров среднего звена, усиливает их власть и ответственность за принятие управленческих решений.

В-третьих, это концепция внутренних рынков, то есть перенесение принципов рыночного хозяйства во внутреннюю деятельность корпораций, фирм, когда их подразделения превращаются в структуры, которые взаимодействуют друг с другом, продают товары и услуги внутри и вовне, объединяются едиными информационными, финансовыми системами.

В-четвертых, это концепция антрепренерстве (внутреннего предпринимательства), когда подразделения трансформируются в предпринимательские структуры, самостоятельно выходящие на рынок. В данном случае эффект от деятельности подразделений соединяется с синергическими возможностями предприятия в целом. Эта концепция очень близка к концепции внутренних рынков, но при антрепренерстве достигается экономическая, финансовая самостоятельность подразделений (иногда они становятся дочерними, малыми предприятиями).

Все эти управленческие концепции при определенных различиях имеют много общего, а именно - перераспределение полномочий и обязанностей в пользу нижестоящих ступеней управления; предоставление структурным подразделениям большей экономической и финансовой самостоятельности в рамках крупного, иерархически организованного предприятия: так, например, предпринимательская идея реализуется и доводится до коммерциализации в каждом структурном подразделении.

К сожалению, новые управленческие концепции в сельскохозяйственных предприятиях используются по ряду причин очень робко. Выбор концепции управления предприятием происходит в силу необходимости выбора между свободой инициативы, самостоятельностью и жесткой регламентацией хозяйственного поведения подразделений и работников. Здесь нужно находить золотую середину, чтобы, с одной стороны, не нарушить целостность предприятия, а с другой - дать возможность подразделениям, руководителям среднего звена осуществлять предпринимательскую деятельность на принципах рыночного хозяйства.

Многие сельскохозяйственные предприятия в период перехода к рыночным отношениям и в условиях кризиса вынуждены были использовать другую управленческую концепцию, которая основана на уменьшении размеров и реструктуризации производства. За рубежом эта концепция получила название даунсайзинг, которая предусматривает: сокращение персонала; ликвидацию неэффективных производств, отраслей, подразделений; изменение организационной структуры предприятия. Цель - обеспечить выживаемость предприятия, минимизировать издержки, особенно постоянные, сохранить размер дохода. Даунсайзинг является одним из вариантов рыночной адаптации предприятия и носит, как правило, краткосрочный характер. Негативным следствием этой управленческой концепции является сокращение рабочих мест, персонала, что увеличивает сельскую безработицу и социальную напряженность, влечет ликвидацию социально-культурных объектов.

Ранее упомянутые управленческие концепции затрагивают в основном структуру предприятия и некоторые внутренние экономические взаимоотношения, то есть носят структурно-экономический характер. Разумеется, этого для эффективной работы предприятия недостаточно. По мере стабилизации социально-экономической ситуации, притока инвестиций в АПК происходят радикальные изменения и в самих производственных процессах: в технике, технологии и организации, то есть появляется ориентация не на структуру организации, а на сами процессы.

Управленческая концепция, которая основана на перестройке организации производства и управления на современной технико-технологической, информационной базе, получила название реинжиниринг. Реализация этой концепции предполагает комплексное оздоровление предприятия, модернизацию производства, организационной структуры, системы человеческих мотиваций и стимулов с ориентацией на рыночные условия хозяйствования (конкурентоспособность, стимулирование продаж, максимизация дохода и т. д.). Процесс функционирования предприятия рассматривается в данном случае как инженерная деятельность с четко поставленной целью, необходимыми ресурсами, оптимизацией управленческих решений и использованием информационных технологий. Чтобы иметь высокий уровень интенсивности и доходности сельскохозяйственного производства, предприятие не может не использовать в определенной мере данную концепцию, но для ее реализации необходимо располагать определенными финансовыми возможностями. В зависимости от конкретной ситуации сельскохозяйственное предприятие может сочетать реинженеринг с другими управленческими концепциями в интересах стабилизации производства, повышения его конкурентоспособности и эффективности менеджмента.

С усилением маркетинговой деятельности рыночно-ориентированных предприятий начинает развиваться такая важна управленческая концепция как контроллинг (в переводе с английского это означает "управлять, руководить"), то есть, разработка и обоснование управленческих решений, контроль за их выполнением в целях получения прибыли. Важная составная часть контроллинга - управленческий учет (то есть, использование директ-костинга, расчета точек безубыточности, анализа взаимосвязи между объемом, затратами и прибылью, ценовой политики и др.). Система директ-костинга базируется на разделении затрат на постоянные и переменные, на определении разницы между выручкой от реализации и переменными затратами, то есть, маржинального дохода. Сельскохозяйственные, как и многие другие предприятия должны в постоянном режиме определять точку безубыточности по каждому виду продукции, в том числе на уровне структурных подразделений, эффективно управлять материальными запасами, издержками и денежными потоками. Другая составная часть контроллинга - оперативный контроллинг - предполагает информационное обеспечение управления и производства, ведения внутренней отчетности (анализ деятельности подразделений, баланс, отчет о прибылях, движении денежных средств, анализ ликвидности и т. д.), которая необходима для оперативного регулирования внутрихозяйственных экономических отношений [3].

Менеджерам и собственникам достаточно крупных сельскохозяйственных предприятий приходится решать две задачи: во-первых, поддерживать управляемость предприятием, добиваться высокой эффективности производства и, во-вторых, обеспечить материальную заинтересованность работников в конечных результатах своего труда и работы предприятия в целом. Особенно актуальным это является в условиях рыночных отношений, когда необходима инициатива, предприимчивость всех структур управления, производственных и других подразделений, каждого работника, когда признание результатов их деятельности происходит на рынке. Поэтому стремление к максимальной доходности предприятия, сохранению мотивации труда работников не может быть заботой только собственников и руководителя хозяйства. Внутри предприятия имеют место структурные звенья и экономические взаимоотношения, которые требуют регулирования, устойчивого функционирования. Управлять ими из одного центра крайне сложно, а введение промежуточных ступеней управления (отделения, производственные участки и т. п.) если и улучшает ситуацию, то незначительно, так как у руководителей этого уровня недостаточно прав и ответственности и нет резервных ресурсов для маневра.

Важным механизмом поддержания управляемости предприятием на должном уровне является внутрихозяйственный расчет, позволяющий обеспечить интересы первичных трудовых коллективов, увязать их с конечными результатами хозяйственной деятельности. Интерес к этой важной проблеме вновь возрос с переходом сельскохозяйственных предприятий к рыночной системе хозяйствования, когда организации самостоятельно определяют стратегию и тактику хозяйственного развития, ориентируясь на рынок, проявляют инициативу и обоснованный риск, принимают решения по формам материального стимулирования работников. Внутрихозяйственный расчет, являясь, важным инструментом экономического управления предприятием и одним из способов быстрой его адаптации к рыночным условиям хозяйствования, позволяет:

- - обеспечить производственно-экономическую самостоятельность структурных подразделений; - повысить их ответственность за конечные результаты работы; - реализовать рыночные принципы во взаимоотношениях подразделений между собой и предприятием; - подчинить цели и задачи деятельности предприятия, его подразделений и работников корпоративным интересам.

Экономические интересы взаимодействующих подразделений нередко не совпадают, возникают трения, противоречия. Некоторые из них приносят хозяйству убытки. Все это усложняет работу руководителя крупного хозяйства, много времени приходится затрачивать на преодоление центробежных сил во взаимоотношениях структурных подразделений, на координацию их деятельности и подчинение единой воле. В условиях существующих структур управления это делать необходимо, иначе быстро наступает дезорганизация, которую может преодолеть далеко не каждый руководитель.

Необходимость рыночной ориентации, риск и ответственность, рыночное поведение, мотивация не стали еще определяющими в производственной деятельности работников, поскольку они оказались отгороженными от рынка, его жестких требований. Для каждой ступени управления предприятием стали обозначаться свои конечные результаты. В условиях рынка это становится мощным противоречием, которое следует конструктивно разрешать, поскольку в результате эффективной маркетинговой деятельности могут быть существенно приумножены (или сведены на нет, если серьезно этим не заниматься) результаты деятельности. В конечном счете и наемным работникам небезразлично, кому и на каких условиях продается ими произведенная сельскохозяйственная продукция, так как рынок и рыночные отношения теперь определяют мотивацию труда и общественное признание его результатов. Поэтому становится необходимым иметь такую структуру управления, которая позволяет сочетать самостоятельность подразделений с необходимостью сохранения сельхозпредприятия как целостного организационно-экономического организма с единой производственной инфраструктурой.

В дореформенный период развития экономики активно разрабатывались теоретические и прикладные аспекты как общехозяйственного, так и внутрихозяйственного (внутрифирменного) расчета, в том числе применительно к сельскохозяйственным организациям. Были разработаны и использовались различные модели внутрихозяйственного хозрасчета применительно к конкретным социально-экономическим условиям, которые не утратили своего значения и представляют интерес и в современных условиях [2, 5]. Причем их применение осуществлялось постепенно, переходя от простых к более сложным. Особенно активно эти поиски велись с начала 60-х гг. XX в., когда появились механизированные звенья и стала применяться аккордно-премиальная система оплаты труда. Первичные трудовые коллективы получили более широкую оперативную самостоятельность в достижении наибольшего производства продукции с учетом ее качества. Оплата за продукцию дала положительные результаты. Однако все противоречия в экономических отношениях она не устранила. Все больше о себе давала знать другая проблема - повышение экономической эффективности производства. Рост производства должен достигаться не любой ценой, а при минимальных затратах на единицу продукции. Стали вестись поиски бережливого и рационального использования материальных ресурсов, повышения заинтересованности работников в экономии производственных затрат. внутрихозяйственный управленческая концепция агропромышленный

Широкое распространение в 80-е гг. получила лимитно-чековая форма контроля производственных затрат. Работники сельскохозяйственных предприятий приобщались к режиму экономии, счету денег, получая при этом определенную экономическую выгоду. Производственные подразделения стали применять внутрихозяйственные цены, вести соответствующие расчеты между собой и с предприятиями чеками за оказанные услуги, полученные материальные ресурсы, поставку продукции. В ряде хозяйств вместо чеков стали применяться внутрихозяйственные "деньги", формировался, как бы, внутренний квазирынок. Все это усиливало контроль за расходованием материальных ресурсов, взаиморасчетами хозяйства и подразделений, помогало оценить работу каждого подразделения.

Стремление к более тесной связи материальной заинтересованности работников одновременно с количеством (и качеством) сельскохозяйственной продукции и величиной материальных затрат привело к внедрению оплаты труда от валового дохода. В этом показателе аккумулируются усилия подразделений, расширяется его самостоятельность в использовании средств производства и работников.

Затем стала применяться модель, основанная на оплате труда по остаточному принципу, когда коллектив "реализует" произведенную продукцию хозяйству по нормативной себестоимости, которая принимается за расчетную цену. Разница между выручкой и суммой фактических материальных затрат полностью выплачивается коллективу в качестве вознаграждения за конечные результаты труда. Самостоятельность подразделений в этом случае расширяется уже до уровня, когда при напряженной и эффективной работе в свое распоряжение можно получить весь сверхнормативный чистый доход.

Совершенствование материальной заинтересованности работников сельскохозяйственных предприятий, расширение самостоятельности их производственных подразделений стало входить в противоречие с практикой доведения годовых заданий первичным трудовым коллективам. Расширение прав предполагает повышение ответственности, увеличение взаимных обязательств между участниками (субъектами) внутрихозяйственных экономических отношений. Однако это не находило отражения в годовых заданиях, а регулировалось положением о внутрихозяйственном расчете. Поэтому хозяйства стали переходить на договорные, подрядные или арендные отношения со своими структурными подразделениями, отдельными работниками или их группами. Это новая и более высокая степень в расширении самостоятельности, прав и ответственности первичных трудовых коллективов за результаты своей деятельности. В условиях договорных отношений структурные подразделения становятся относительно более полноправными субъектами внутрихозяйственных экономических отношений, экономическими партнерами и не только они, но и само предприятие уже несет ответственность за неисполнение своих обязательств.

В связи с переходом сельскохозяйственных предприятий на самоокупаемость и самофинансирование стала получать распространение система внутрихозяйственных экономических отношений, основанная на оплате труда от хозрасчетного дохода, то есть на основе "купли-продажи". Производственные подразделения за счет этого дохода стали производить соответствующие отчисления в общехозяйственные фонды, обязательные платежи и формировать фонд оплаты труда. Подразделения реализуют продукцию по расчетным ценам, которые призваны как бы обеспечить равные экономические условия хозяйствования с точки зрения уровня затрат на производство продукции или достижения одинаковой нормативной рентабельности.

Чтобы как-то "узаконить" наметившееся обособление производственных подразделений и сохранить "суверенные" права предприятия на эти подразделения, стала вводиться внутрихозяйственная аренда. Арендный коллектив арендует имущество, землю у предприятия, за что расплачивается частью произведенной продукции или частью полученного дохода. Применялись различные варианты внутрихозяйственной аренды, в которых определяющим элементом являлся порядок установления цен реализации произведенной арендатором продукции.

Таким образом, эволюция внутрихозяйственных экономических отношений еще в "дорыночный" период имела тенденцию к расширению производственно-экономической самостоятельности структурных подразделений. Переход к рыночным отношениям лишь усилил стремление подразделений к самостоятельности, к выходу на рынок. Это достигается двумя основными путями: подразделения получают право заниматься реализацией своей продукции (услуг) или по договору с ними это делают специализированные подразделения хозяйства. При оценке деятельности подразделений все более переходят от расчетных, условных показателей и инструментов (условного чистого дохода, расчетного валового дохода, внутрихозяйственных цен, чеков, "денежных" знаков и т. п.) непосредственно к реальному экономическому показателю - хозрасчетному доходу или прибыли. Рыночные условия диктуют необходимость повышения мобильности и гибкости в работе крупных хозяйств, их подразделений, что достигается благодаря трансформации последних в предпринимательские структуры, основанные на личном труде собственников.

В условиях болезненного перехода к рыночным отношениям накопленный опыт во многих хозяйствах был утрачен, что усугубило их финансовое состояние, ухудшило управляемость. Ослабла экономическая работа, не используются оправдавшие себя прогрессивные формы оплаты труда, контроля за расходованием материальных ресурсов, распространилась простая сдельщина. Там же, где экономический механизм совершенствуется, приспосабливается к новым социально-экономическим реалиям, удалось обеспечить выживаемость предприятия, избежать значительного спада производства.

Негативные последствия ослабления экономической мотивации территориально и функционально обособленных первичных трудовых коллективов могут быть нейтрализованы внутрихозяйственным коммерческим расчетом, который становится важным инструментом реализации потенциальных преимуществ крупного производства. Сильному руководителю он помогает, среднему - является серьезным подспорьем, а слабому - наверное, уже ничто не поможет.

Однако следует отметить, что применение внутрихозяйственного расчета в условиях рыночных отношений отличается от того, что имело место в колхозах и совхозах в дореформенной период. Во-первых, в части сельхозпредприятий работники являются их совладельцами или акционерами и должны быть больше заинтересованы в эффективной работе. Теперь выгоду должны считать и иметь все участники производства, чтобы не было ситуации: производят одни, а планируют и считают выгоду другие. Во-вторых, результаты деятельности бригад и ферм, каждого работника должны быть ориентированы и получить признание на рынке, требования которого высокие и жесткие. Экономический интерес должен быть един для всех, а не так: все, что до весовой - это результат работы непосредственных производителей, а после весовой - это уже дело конторы. Коммерческие принципы предпринимательской деятельности должны охватывать все структурные подразделения хозяйства, а также аппарат управления. В-третьих, теперь все можно купить-продать, иметь в собственности граждан тракторы и комбайны, сеялки и плуги, а не только материальные ресурсы. Бесхозное имущество или имущество нерадивых хозяев быстро находит своего собственника. Где не "работает" хозрасчет, там создаются условия для растаскивания, нерационального использования ресурсов. В-четвертых, рядом с сельхозпредприятиями занимаются малым бизнесом многочисленные хозяйства населения, крестьянские хозяйства, которые через неформальные связи пытаются и имеют естественное желание повысить свою доходность, используя ресурсы и сельхозпредприятий. В-пятых, хозрасчетные отношения теперь включают в себя отношения, связанные с правом собственности на землю и имущество. В-шестых, появляются возможности предоставления структурным подразделениям широких прав и ответственности в производственно-финансовой деятельности вплоть до права (в соответствии с договором) самостоятельно реализовать продукцию, услуги, получать и распределять хозрасчетный доход, прибыль. Все эти особенности необходимо учитывать при совершенствовании внутрихозяйственного расчета.

Взаимодействие двух диалектически связанных тенденций - стремление структурных подразделений к широкой самостоятельности и к сохранению предприятия как единого организационно-экономического формирования создает предпосылки для постепенной трансформации сельскохозяйственных предприятий в предприятия ассоциативного типа с внутрихозяйственными связями, границы которых могут расширяться, вовлекая в сферу своего влияния другие предпринимательские структуры. Это является одним из способов адаптации крупных хозяйств к рыночным условиям экономической деятельности, когда субъектом производства реально являются производственные подразделения. Именно в структурных подразделениях формируется производственная программа, соединяются в соответствующих пропорциях факторы производства, применяется определенная технология, выбираются формы разделения, кооперации труда и мотивации работников, устанавливается связь конечных результатов производства с ответственностью и доходами членов первичного трудового коллектива.

Безразличных и равнодушных устраивает командная система, с которой можно "играть" с пользой для себя, а не для дела. Инициативные и беспокойные стремятся к самостоятельности, опоре на свои силы, к достижению результатов, которые позволяют достойно жить. Для конкретного человека, рабочей группы естественно стремление к сохранению права на собственную инициативу, самоуправлению, к определенной автономии. Потенциал личности полнее раскрывается в небольших коллективах. Ответ на вопрос, почему более целесообразны небольшие коллективы, кроется скорее не в экономике, а в психологии коллективного труда, которая оказывает большое влияние и на экономику. Коллектив, работающий на единый конечный результат, стремится к самоуправлению, а самоуправление предполагает взаимный контроль работников за мерой труда каждого. Член коллектива достигает наивысшей производительности труда при условии постоянной уверенности в напряженной, качественной работе других членов коллектива. Такая уверенность возникает, когда каждый в процессе труда осуществляет взаимный контроль за работой другого. Если состав коллектива увеличивается, то взаимный контроль ослабевает. Утрачивается уверенность в добросовестной работе тех, кто трудится на других полях, работах. Непосредственный контакт, связь в процессе труда, наряду с контролем, стимулирует состязательность, взаимопомощь, высокую интенсивность труда. Если этого нет, то постепенно вырабатывается психология поденного труда, парализующая инициативу, творчество, необходимость напряженной работы [2].

Наилучшим методом стимулирования труда является зависимость материального благополучия работника от полученного им дохода. Всякая нерадивая и неумелая работа должна приводить к понижению этого дохода. И, наоборот, добросовестная, квалифицированная работа вознаграждается большим доходом, лучшим благосостоянием. Важным является осуществление материальной заинтересованности, как и материальной ответственности, не только в конце года, когда поправить уже ничего нельзя, но и в течение года за текущие результаты хозрасчетной деятельности производственных подразделений.

Если предприятие возглавляет сильная личность, хороший руководитель, то и хозяйство успешно развивается. Но выдающихся руководителей не так много, а предприятий - тысячи. Поэтому важно, чтобы судьба большого трудового коллектива, экономика предприятия в меньшей степени зависела от отсутствия уникальных качеств у руководителя. Ответственность за рискованные решения, их последствия должен нести не только руководитель предприятия, но и структурные подразделения, где многие решения и принимаются. Но чтобы отвечать, нужны соответствующие права, ресурсы и резервы, а также механизмы, которые позволяют нормально функционировать предприятию.

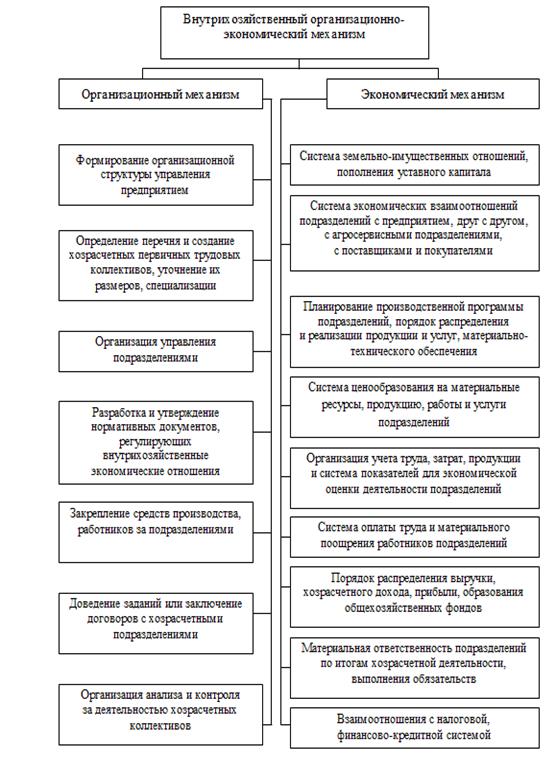

Реализация той или иной концепции на предприятии предполагает разработку соответствующего внутрихозяйственного организационно-экономического механизма, лежащего в основе определенной модели внутрихозяйственного коммерческого расчета (ВОЭМ), которая имеет следующую структуру (рисунок 1). ВОЭМ рассматривается как система экономических отношений, которые возникают и имеют место между предприятием и структурными подразделениями, работниками и его собственниками, а также подразделений друг с другом.

Экономические отношения отражают горизонтальные (между структурными подразделениями) и вертикальные (администрации с подразделениями) хозяйственные связи внутри предприятия. Однако экономический механизм может функционировать лишь в комплексе, взаимосвязи с системой организационных отношений, связанных с построением определенной структуры управления предприятием, формированием первичных трудовых коллективов, разработкой нормативных актов, регулирующих экономические взаимоотношения внутри предприятия и т. д. [2].

Рисунок 1 - Внутрихозяйственный организационно-экономический механизм сельскохозяйственного предприятия

Непосредственные товаропроизводители наиболее полно реализуют свои интересы, добиваются общественного признания своего труда через рыночные отношения, чем через иерархию управленческих структур, через наемных управляющих, которые, к сожалению, далеко не всегда имеют четкое представление о результатах своего труда. Бюрократизация управленческого аппарата общеизвестна, но она наиболее болезненно ощущается в сельском хозяйстве, где необходимо оперативно принимать управленческие решения, быстро приспосабливаться к меняющимся и часто неповторяющимся природным условиям.

Сельскохозяйственные предприятия с наименьшими потерями входят в рынок, если совершенствуют ВОЭМ в направлении расширения прав и ответственности структурных подразделений за свою хозяйственную деятельность. Разнообразие форм собственности и хозяйствования предопределяют многовариантный подход к его формированию. Организационная структура и внутрихозяйственный экономический механизм крупного предприятия формируются применительно к конкретным условиям. Однако главным содержанием и направлением их эволюции и адаптации к рыночным условиям хозяйствования является:

- - стимулирование предприимчивости, инициативы и коммерциализации предпринимательской деятельности подразделений, руководителей и специалистов среднего звена; - обеспечение личной материальной заинтересованности работников в конечных результатах как производства, так и реализации продукции, работ и услуг, заинтересованность в получении максимальной прибыли; - повышение ответственности руководителей, работников аппарата управления предприятия за эффективный менеджмент, работу хозяйства в целом, стратегию его развития, за эффективное обслуживание и координацию деятельности подразделений, рациональную маркетинговую деятельность и социальное развитие трудового коллектива и населенных пунктов [5].

ВОЭМ позволяет теснее увязать работу структурных подразделений с увеличением производства продукции, повышением ее качества, снижением себестоимости единицы продукции и ростом рентабельности производства. Кроме того, это является фактором устойчивого развития предприятия. Он должен трансформироваться в направлении адекватности рыночным отношениям. Способов и направлений совершенствования ВОЭМ крупных предприятий немало. Использование их в каждом хозяйстве зависит от многих условий (накопленного опыта экономической работы, эффективного менеджмента, уровня развития предприятия, его финансового состояния, морально-психологического климата в коллективе и т. д.). Сельскохозяйственные предприятия имеют различный уровень развития и состояния экономики. Все модели ВОЭМ полезны, если удается с их помощью решать поставленные хозяйственные задачи. Простота или "незрелость" применяемого внутрихозяйственного механизма не являются признаком отсталости, а служат средством правильного учета конкретных условий, конкретной социально-экономической ситуации. Поэтому даже в рядом расположенных хозяйствах эффективными могут оказаться самые различные его модели, выбор которой во многом зависит от руководителя, каждый подбирает ее "под себя", чтобы она, как и обувь, была для него удобной, помогала эффективно управлять предприятием.

При совершенствовании ВОЭМ важно добиться главного - повысить самостоятельность, предприимчивость и ответственность структурных подразделений, в получении и распределении выручки и прибыли. Первичные трудовые коллективы не должны быть отгорожены от суровых будней рынка, а должны вырабатывать рыночное поведение как отдельного работника, так и подразделения в целом. Маленький или большой коллектив лишь тогда работает на общий результат предприятия, когда делает вклад в возмещение своих расходов и получение максимального дохода, когда люди сами "зарабатывают" свой фонд оплаты труда, когда не контора "платит", а когда работники сами зарабатывают и содержат контору, которая их обслуживает. Именно в такой ситуации, при таких внутрихозяйственных экономических отношениях преодолевается иждивенческая психология, начинается счет денег, экономятся и рационально используются материально-технические ресурсы, преодолеваются технологические нарушения, сокращаются потери и применяются научно-технические новшества.

Для этого необходимо решать следующие вопросы:

- - перераспределить права и ответственность, установить порядок взаимоотношений между предприятием и его подразделениями, обеспечивающий управляемость предприятием, контроль за производственно-финансовой деятельностью подразделений, регулирование имущественных отношений; - определить условия поставок продукции, оказания услуг на сторону и для внутрихозяйственных нужд, для других подразделений, установить внутренние цены и тарифы; - установить порядок финансирования, кредитования, налогообложения, материально-технического снабжения хозрасчетных подразделений; - сформировать механизм распределения выручки, формирования доходов подразделений, образования фондов и хозрасчетного дохода подразделений, определения нормативов отчислений финансовых средств предприятию.

Лозунг "Кадры решают все" приобретает особенно глубокий смысл в условиях рыночной экономики. Персонал предприятия выступает активным фактором производства не только потому, что он рационально соединяет предметы и средства труда, но и потому, что является объектом управления, источником инициативы, творчества, роста производительности труда. Однако для этого нужно создать соответствующие условия, простор для свободы поведения одного или группы исполнителей, необходимые для реализации их естественного стремления к росту своих доходов.

В процессе производства экономический статус наемного работника должен быть и реально является выше, чем правовой статус, так как он включен не только в трудовой, производственный процесс (отработал столько-то часов или выполнил определенный объем работ), но и в экономическую деятельность, связанную с расходами денежных средств, затратами материалов, сырья, энергии, топлива, запасных частей, кормов, семян, удобрений и т. д. Варианты и диапазон экономической деятельности наемного персонала может быть многовариантным и значительным даже при самом строгом контроле. Отсюда могут быть и различные конечные результаты работы подразделений и предприятия в целом. Но чтобы добиться намеченных позитивных результатов необходимо мотивировать наемных работников в их эффективной экономической деятельности, в рациональном использовании всех видов ресурсов, повышении качества работ и продукции, выявлении резервов производства. Нужно применять такую концепцию управления предприятием, которая основана на добровольном, осознанном сотрудничестве собственников, менеджеров, наемного персонала в трудовом и экономическом процессе в интересах достижения высоких финансовых результатов предприятия, личных доходов работников и менеджеров, предпринимательского дохода собственников. Гармония экономических интересов всех участников экономической деятельности на уровне предприятия достижимы, если в комплексе реализуются все принципы внутрихозяйственного расчета, если имеется стремление и мотивация всех сторон.

Денежные потоки, конечные финансовые результаты, прибыль формировались и ранее, а сейчас тем более, где-то "наверху", без участия трудового коллектива. Это доступно только топ-менеджерам. Правда, потом что-то из прибыли достается и наемному персоналу (различные премии), но это не обязательно и не всегда. Продвинутые предприниматели, менеджеры все больше внимания начинают уделять рыночному хозрасчету. Они на практике убедились в его эффективности. Например, предприниматель и экономист Б. Н. Анисимов обобщил разработанную и внедренную им рыночную хозрасчетную модель управления [1].

Предприниматели, которые осуществляют найм сотрудников, применяют различные варианты организации трудовых отношений, использования материальных стимулов трудовой деятельности, формы участия или неучастия сотрудников, первичных трудовых коллективов в распределении полученной прибыли. Среди них можно выделить следующие:

- - трудовые отношения завершаются определенным уровнем заработка, который зависит от объема выполненной работы или отработанного времени; - наряду с основным заработком вводятся стимулирующие и компенсационные доплаты (за производственную квалификацию, стаж работы, за высокое качество работ, продукции, рост производительности труда, экономию материальных ресурсов и т. д.); - оплата труда устанавливается в размере нормативной доли от фактической стоимости произведенной продукции по фактическим ценам реализации; - оплата труда определяется как нормативная доля валового дохода (фактическая стоимость валовой продукции по ценам реализации минус материальные затраты) в валовой продукции; - трудовые отношения формируются на основе антрепренерства (внутрифирменного предпринимательства), когда структурное подразделение получает право реализации продукции и распределения прибыли.

Анализ развития внутрихозяйственных экономических отношений в аграрной сфере позволяет выделить следующие формы организации внутрихозяйственного расчета в сельскохозяйственных предприятиях:

- - доведение подразделениям годовых хозрасчетных заданий с оплатой труда за продукцию, материальным вознаграждением за сверхплановую продукцию и экономию производственных затрат; - доведение подразделениям годовых хозрасчетных заданий с оплатой труда от валового дохода; - заключение предприятием договоров подряда (коллективного, семейного, индивидуального) с оплатой труда за продукцию и материальным вознаграждением за производство продукции сверх договорных обязательств и экономию производственных затрат; - заключение предприятием договоров подряда с оплатой труда от валового дохода или на основе "купли-продажи", то есть по остаточному принципу; - заключение договоров внутрихозяйственной аренды (арендного подряда) предприятия с первичными трудовыми коллективами и уплатой арендной платы (натурой, денежными средствами) за временное использование средств производства; - заключение предприятием договоров с первичными трудовыми коллективами о предоставлении им производственно-экономической самостоятельности с оплатой труда от хозрасчетного дохода, правом получения и распределения чистого (условного чистого) дохода; - заключение предприятием договоров с подразделениями о предоставлении им производственно-финансовой самостоятельности, права реализации продукции, услуг, получения и распределения прибыли.

Цель внутрихозяйственного рыночного расчета можно сформулировать следующим образом: создать условия и обеспечить стабильную, эффективную, высокодоходную работу предприятия в условиях конкуренции. Для ее достижения необходимо решить следующие задачи:

- - создать необходимые условия для рациональной организации и эффективного использования каждого рабочего места, внутрипроизводственных резервов, творческой инициативы работников; - максимизировать доходы каждого работника; - максимизировать доходы собственников, менеджеров предприятия.

Эти задачи могут быть решены на основе реализации следующих принципов:

- - сотрудничество на основе социального партнерства персонала, менеджеров и собственников; - привлечение предпринимателей трудового коллектива к управлению производством, предприятием; - самоуправление структурных подразделений; - самоконтроль производственной деятельности подразделений; - соизмерение расходов и доходов; - материальная заинтересованность и ответственность за результаты деятельности подразделения.

Сельскохозяйственная организация, структура которой включает несколько подразделений основного, вспомогательного и обслуживающего производства, представляет собой довольно сложную производственно-экономическую систему, устойчивость и эффективность которой во многом зависит от полноты и развитости внутрихозяйственных связей, отношений. Эти связи между элементами системы должны быть в максимально возможной степени упорядочены, тогда синергический эффект системы будет наибольшим.

В зависимости от того насколько последовательно и полно реализуются задачи и принципы внутрихозяйственного коммерческого (рыночного) расчета применяются различные его модели и варианты. В практической деятельности подавляющей части малых и средних сельхозорганизаций сейчас в основном используется административно-командная модель управления структурными подразделениями, основу которой составляет личное распорядительство менеджеров в сочетании с плановыми заданиями и применяемой системой оплаты труда. В крупных хозяйствах применяются (иногда формально) другие модели управления, которые базируются на разработке хозрасчетных заданий, на различных вариантах материального стимулирования работников.

Реализация рыночной модели внутрихозяйственного расчета в различных вариантах возможна лишь в том случае, если собственники и менеджеры готовы предоставить подразделениям "собственное" экономическое пространство, в границах которого они могут самостоятельно и свободно решать производственные и экономические вопросы в сочетании с материальной заинтересованностью и ответственностью во взаимоотношениях с предприятием и другими подразделениями. Кроме того, любая модель внутрихозяйственного расчета должна быть прозрачной, понятной для работников, поощрять эффективную работу персонала, не допускать злоупотреблений менеджеров.

Литература

- 1. Анисимов, Б. Н. Новая модель управления - рыночный хозрасчет - в действии: История. Опыт. Перспективы [Текст]/ Б. Н. Анисимов. - Новосибирск: СО РАН, 2013. - 266 с. 2. Егоров, Е. А. Модель внутрихозяйственного коммерческого расчета сельскохозяйственного предприятия с производственно-финансовой самостоятельностью подразделений [Текст]: рекомендации / Е. А. Егоров, П. Ф. Парамонов, И. Д. Мацкуляк, И. Ф. Суслов. - Сельские зори. - 2000 г. - № 7-8. - С. 25-66. 3. Парамонов, П. Ф. Организационно-экономические проблемы адаптации сельскохозяйственных товаропроизводителей к рыночным условиям хозяйствования [Текст]: монография / П. Ф. Парамонов. - Краснодар: КубГАУ, 2002. - 548 с. 4. Парамонов, П. Ф. Малые предприятия в сельском хозяйстве [Текст]: монография / П. Ф. Парамонов, В. В. Сальников. - Краснодар: КубГАУ, 2009. - 194 с. 5. Организация внутрихозяйственного расчета на сельскохозяйственных предприятиях [Текст]: учебное пособие / Н. И. Дворядкин [и др.]. - Краснодар: КРИА - КГАУ, 1999. - 293 с.

References:

- 1. Anisimov, B. N. Novaya model' upravleniya - rynochnyj hozraschet - v dejstvii: Istoriya. Opyt. Perspektivy [Tekst]/ B. N. Anisimov. - Novosibirsk: SO RAN, 2013. - 266 s. 2. Egorov, E. A. Model' vnutrihozyajstvennogo kommercheskogo rascheta sel'skohozyajstvennogo predpriyatiya s proizvodstvenno-finansovoj samostoyatel'nost'yu podrazdelenij [Tekst]: rekomendacii / E. A. Egorov, P. F. Paramonov, I. D. Mackulyak, I. F. Suslov. - Sel'skie zori. - 2000 g. - № 7-8. - S. 25-66. 3. Paramonov, P. F. Organizacionno-ehkonomicheskie problemy adaptacii sel'skohozyajstvennyh tovaroproizvoditelej k rynochnym usloviyam hozyajstvovaniya [Tekst]: monografiya / P. F. Paramonov. - Krasnodar: KubGAU, 2002. - 548 s. 4. Paramonov, P. F. Malye predpriyatiya v sel'skom hozyajstve [Tekst]: monografiya / P. F. Paramonov, V. V. Sal'nikov. - Krasnodar: KubGAU, 2009. - 194 s. 5. Organizaciya vnutrihozyajstvennogo rascheta na sel'skohozyajstvennyh predpriyatiyah [Tekst]: uchebnoe posobie / N. I. Dvoryadkin [i dr.]. - Krasnodar: KRIA - KGAU, 1999. - 293 s.

Похожие статьи

-

Успех деятельности организации во многом определяется уровнем квалификации ее сотрудников, степенью сплоченности команды, работающей на одну идею....

-

Экономическое содержание премиальной системы оплаты труда В быстро меняющемся мире важно не отстать от мировых достижений. Имея современное оборудование,...

-

Факторы, оказывающие влияние на управленческую деятельность Необходимость совершенствования структур управления на предприятиях АПК обусловлена...

-

Место кадровых служб в современных условиях управления - Кадровые службы и их место в управлении

Необходимость повышения роли кадровых служб в управлении продиктована несколькими объективными обстоятельствами, среди которых можно выделить: Ш...

-

Характеризуя понятие "управленческий труд", следует отметить, что сферой его приложения является управление производством или другими объектами....

-

Исключительно важным элементом в деятельности служб управления персоналом является обеспечение социальной защиты работников предприятия, реализация идей...

-

Сущность, методы, функции и значение управления персоналом Предприятие - это совокупность подсистем, взаимосвязанных друг с другом, создающая целостную...

-

Понятие и структура адаптации персонала Термин "адаптация" применяется в различных областях науки. В социологии и психологии выделяют социальную и...

-

Отношение к персоналу в инновационной организации Изменение отношения к персоналу в конце XX в. характерно не только для инновационных, но и для...

-

Профессиональный адаптация наставничество библиотечный Современное общество предъявляет высокие требования к качеству подготовки специалистов....

-

Микроклимат на рабочих местах Производственно-трудовая деятельность человека осуществляется преимущественно в помещениях, рабочие зоны которых...

-

Премирование рабочих организации - Анализ системы премирования труда в современных условиях

Текущее премирование за основные результаты деятельности, как правило, осуществляется: рабочих - ежемесячно, руководителей, специалистов и служащих -...

-

Понятие, сущность и системный подход в управлении качеством Качество - это совокупность свойств и характеристик продукции, которые придают им способность...

-

Принципы и методы формирования кадровой политики. Кадровая политика организации - это генеральное направление кадровой работы, совокупность принципов,...

-

Исследование факторов удовлетворенности условиями труда персонала образовательной организации

Аннотация В статье представлены результаты анализа информации об удовлетворенности персонала образовательной организации различными аспектами труда на...

-

Главная цель Всемирной торговой организации (ВТО) - дальнейшая либерализация мировой торговли и обеспечение справедливых условий конкуренции....

-

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при...

-

Полное наименование: Общество с ограниченной ответственностью "Агрофирма Северная", сокращенное наименование ООО "Агрофирма Северная" Адрес Свердловская...

-

Общая характеристика предприятия В данное время моя трудовая деятельность осуществляется на предприятии: "Северский трубный завод" (ОАО "СТЗ"). Россия,...

-

Механизм организации оплаты труда на предприятии - Анализ системы оплаты труда в ООО "ВЕСТА"

При найме и последующем определении условий оплаты труда происходит купля рабочей силы. Эта сделка не представляет собой единовременный акт, что...

-

Предприятие - это открытая система, которая может существовать лишь при условии активного взаимодействия с окружающей (внешней) средой. Внешняя среда -...

-

Понятие и сущность кадровой политики Реализация целей и задач управления персоналом осуществляется через кадровую политику. Кадровая политика - главное...

-

Проектирование или реорганизация структуры управления должны базироваться на стратегических планах предприятия. В частности, структура должна...

-

В ее состав включаются, находящиеся на предприятии промышленные и продуктовые магазины, службы общественного питания (кафе, столовые), организации...

-

Понятие и сущность производственной адаптации персонала Когда человек начинает работать в организации, он обязательно включается в систему...

-

Цели и задачи производственной практики Производственная практика студентов 5 курса предусматривает закрепление и практическое применение полученных...

-

Введение - Анализ мотивации и стимулирования труда в организации

Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию...

-

Управленческая мысль уходит своими корнями в далекое историческое прошлое. До нас дошли отрывочные разрозненные сведения, содержащие анализ и обобщение...

-

Общество с ограниченной ответственностью "Система Чибис" образовано одним учредителем, который осуществляет управление согласно Уставу. Общество является...

-

ВВЕДЕНИЕ - Изучение методов и организации управления предприятием

Для того, чтобы организация могла добиться своих целей, ее задачи должны быть скоординированы. Поэтому управление является существенно важной...

-

Организация труда на предприятии, Понятие организации труда - Бригадная форма организации труда

Понятие организации труда Для ответа на этот вопрос необходимо знать, что термин "организация" имеет несколько значений. В одном случае под организацией...

-

Введение - Бригадная форма организации труда

В условиях рыночной экономики возрастает значение различных факторов, которые воздействуют на эффективность производства, так как в силу возрождающейся...

-

Особенности дивизионной структуры управления - Дивизионная структура организаций

Дивизионная структура управления (от франц. division - деление, разделение) - это структура управления фирмой, компанией, в которой четко разделены...

-

Анализ управления персоналом организации - Власть и управление в деятельности организации

Главой компании является генеральный директор, также являющийся соучредителем и собственником компании. В круг его обязанностей входит организация работы...

-

Пути решения существующих проблем Для решения всех вышеперечисленных проблем необходимо предпринимать следующие действия со стороны нанимателя. Сразу...

-

К ней относятся: торговля, жилищно-коммунальное хозяйство, система здравоохранения и образования, предприятия бытового обслуживания и другие отрасли...

-

По результатам аттестации рабочих мест по условиям труда аттестационной комиссией с учетом предложений, поступивших от подразделений организации,...

-

В современных условиях экономического обособления и самостоятельности хозяйствующего субъекта успех или неуспех предприятия во многом определяется...

-

В эффективной работе предприятия традиционно важную роль играет руководитель. Опыт последних лет показал, что практически в одинаковых экономических и...

-

Введение - Антикризисное финансовое управление при угрозе банкротства ООО "Феникс"

Реформирование экономических отношений в России связано с решением ряда сложнейших проблем как теоретического, так и организационного характера. Прежде...

Внутрихозяйственный расчет в сельскохозяйственных организациях в условиях рыночных отношений