Розрахунок конкурентоспроможності товару (задача) - Визначення конкурентоспроможності підприємства

Перший крок - розрахунок одиничних параметрів ефективності виробничої діяльності по кожному підприємству.

Перший параметр - Витрати на одну гривню продукції. Він відображає рівень витрат при випуску продукції (чим менше, тим краще). Розраховується за формулою 1:

(1)

Де СБ - повна собівартість продукції;

Q - річний випуск товарної продукції.

= __ грн.

= __ грн.

Другий параметр - Фондовіддача. Він характеризує ефективність використання основних виробничих засобів. Розрахунок здійснюється за формулою 2:

(2)

Де Q - річний випуск товарної продукції;

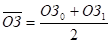

- це середньорічна вартість основних засобів, яка розраховується за формулою 3:

(3)

Де ОЗ0 і ОЗ1 - це первісна вартість основних засобів на початок і кінець року.

- 1 = _________ грн. 2 = __________ грн.

ФВ1 = _________грн.

ФВ2 = ________ грн.

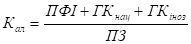

Третій параметр - Рентабельність продукції. Він характеризує ступінь прибутковості виробництва товару (формула 4):

(4)

Де ЧП - чистий прибуток;

СБ - повна собівартість продукції.

R1 = _______________ %

R2 = _______________ %

Четвертий параметр - Продуктивність праці. Він відображає ефективність організації виробництва та використання робочої сили. Цей параметр можна розрахувати за формулою 5:

(5)

Де Q - річний випуск товарної продукції;

ССЧ - середньоспискова чисельність працівників за рік.

ПП1 = _______________ грн. / чол.

ПП2 = _____________ грн. / чол.

Другий крок - розрахунок відносних показників ефективності виробничої діяльності підприємства 1.

____________

ФВВ = _______________

RВ = ___________

ППВ = ________

Третій крок - розрахунок інтегрального показника ефективності виробничої діяльності підприємства 1 за формулою 6:

Івд = 0,31- + 0,19 - ФВв + 0,4 - Rв + 0,10 - ППв (6)

Де 0,31; 0,19; 0,4; 0,10 - це вагові коефіцієнти, визначені експертами;

- це відносний показник витрат на одну гривню продукції;

ФВв - це відносний показник фондовіддачі;

Rв - це відносний показник рентабельності продукції;

ППв - це відносний показник продуктивності праці.

Бажане значення Івп > 1.

Івд = __________________

ВИСНОВОК:

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ІІ. Розрахунок інтегрального показника фінансового стану підприємства

Перший крок - розрахунок одиничних параметрів фінансового стану по кожному підприємству.

Перший параметр - Коефіцієнт платоспроможності (автономії). Він показує питому вагу власного капіталу в загальній сумі засобів, авансованих у діяльність підприємства. Оптимальним вважається значення коефіцієнту, яке перевищує 0,5. Розрахунок параметра здійснюється за формулою 7:

(7)

Де ВК - власний капітал;

ВБ - валюта балансу.

Кплат1 = _______________________________________________

Кплат2 = _______________________________________________

Висновок: ________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Другий параметр - Коефіцієнт фінансування. Він показує залежність підприємства від залучених засобів (чим менше, тим краще). Оптимальним вважається значення, яке є меншим за 1. Розрахунок параметра здійснюється за формулою 8:

(8)

Де ЗНВ - забезпечення наступних витрат і платежів;

ДЗ - довгострокові зобов'язання;

ПЗ - поточні зобов'язання;

ДМП - доходи майбутніх періодів;

ВК - власний капітал.

Кфін1 = _______________________________________________

Кфін2 = _______________________________________________

Висновок: ________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

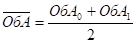

Третій параметр - Коефіцієнт абсолютної ліквідності. Він показує, яка частина боргів підприємства може бути сплачена негайно. Оптимальним значенням вважається таке, що перевищує 0. Параметр розраховується за формулою 9:

(9)

Де ПФІ - поточні фінансові інвестиції;

ГКнац. - грошові кошти та їх еквіваленти в національній валюті;

ГКіноз. - грошові кошти та їх еквіваленти в іноземній валюті;

ПЗ - поточні зобов'язання.

Кал.1 = _______________________________________________

Кал.2 = _______________________________________________

Висновок: _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Четвертий параметр - Коефіцієнт оборотності оборотних активів. Характеризує ефективність використання оборотних коштів і розраховується за формулою 10:

(10)

Де ЧД - чистий дохід;

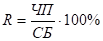

- середньорічні залишки оборотних активів, які розраховуються за формулою 11:

(11)

Де ОбА0 і ОбА1 - це вартість оборотних активів відповідно на початок і кінець року.

_______________________ грн.

_________________________ грн.

Коб.1 = _______________________________

Коб.2 =____________

Другий крок - розрахунок відносних показників фінансового стану підприємства 1:

Кплат В = ______________________

Кфін В = ______________________

Кал. В = ___________________________

Коб. В =____________________________

Третій крок - розрахунок інтегрального показника фінансового стану підприємства 1 за формулою 12:

Іфс = 0,29 - Кплат В + 0,20 - Кфін В + 0,36 - Кал. В + 0,15 - Коб. В (12)

Де 0,29; 0,20; 0,36; 0,77 - це вагові коефіцієнти, визначені експертами;

Кплат В - відносний показник платоспроможності;

Кфін В - відносний показник фінансування;

Кал. В - відносний показник абсолютної ліквідності;

Коб. В - відносний показник оборотності оборотних активів.

Бажане значення Іфс > 1.

Іфс = ______________________________

ВИСНОВОК: ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ІІІ. Розрахунок інтегрального показника ефективності організації збуту та просування товарів

Перший крок - розрахунок одиничних параметрів ефективності організації збуту та просування товарів по кожному підприємству.

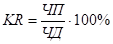

Перший параметр - Коефіцієнт рентабельності діяльності. Він характеризує ефективність господарської діяльності підприємства. Розрахунок здійснюється за формулою 13:

(13)

Де ЧП - чистий прибуток;

ЧД - чистий дохід.

КR1 =_______________________________________________

КR2 = _______________________________________________

Другий параметр - Коефіцієнт затовареності готовою продукцією. Зростання даного параметру свідчить про зниження попиту на продукцію або зменшення відповідності останньої потребам споживачів (чим менше його значення, тим краще). Розрахунок здійснюється за формулою 14:

(14)

Де Q - річний випуск товарної продукції;

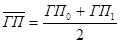

- це середньорічні запаси готової продукції на підприємстві, які визначаються за формулою 15:

(15)

Де ГП0 і ГП1 - це запаси готової продукції на початок і кінець року.

_______________________________________________ грн.

_______________________________________________ грн.

Кзат1 = _______________________________________________

Кзат2 = _______________________________________________

Третій параметр - Коефіцієнт використання середньорічної виробничої потужності, який характеризує ділову активність підприємства, ефективність роботи служби збуту (формула 16):

(16)

Де Q - річний випуск товарної продукції;

ВП - середньорічна виробнича потужність підприємства.

КВП1 =_______________________________________________

КВП2 =_______________________________________________

Четвертий параметр - Ефективність витрат на збут. Це умовний показник, який відображає співвідношення між чистим прибутком та витратами на збут продукції. Розрахунок здійснюється за формулою 17:

(17)

Де ЧП - це чистий прибуток;

Взб - витрати на збут.

ЗБ1 = _______________________________________________

ЗБ2 = _______________________________________________

Другий крок - розрахунок відносних показників ефективності організації збуту та просування товарів по підприємству 1:

КR В = _______________________________________________

Кзат В = _______________________________________________

КВП В = _______________________________________________

ЗБ В = _______________________________________________

Третій крок - розрахунок інтегрального показника ефективності організації збуту та просування товарів підприємства 1 (формула 18):

Ізб = 0,37 - КR В + 0,29 - Кзат В + 0,21 - КВП В + 0,14 - ЗБ В (18)

Де 0,37; 0,29; 0,21; 0,14 - це вагові коефіцієнти, визначені експертами;

КR В - відносний показник рентабельності діяльності;

Кзат В - відносна показник затовареності готовою продукцією;

КВП В - відносний показник використання виробничої потужності;

ЗБ В - відносний показник ефективності витрат на збут.

Бажане значення Ізб > 1.

Ізб = ______________________________________________________

ВИСНОВОК: ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

IV. Розрахунок інтегрального показника конкурентоспроможності продукції

Перший крок - розрахунок відносних одиничних технічних параметрів виробу: для стимуляторів - за формулою 19, а для дестимуляторів - за формулою 20:

(19)

(20)

Де Роцін - це технічний параметр оцінюваного товару, тобто нашого виробу;

Рбаз - це аналогічний технічний параметр базового товару, тобто виробу нашого конкурента.

Q1 = _______________________________________________

Q2=_______________________________________________

Q3 = _______________________________________________

Q4 = _______________________________________________

Q5 =_______________________________________________

Другий крок - розрахунок групового індексу технічних параметрів за формулою 21:

(21)

Де - коефіцієнт вагомості - го параметра;

Qі - це значення І-го відносного одиничного технічного параметру.

Бажане значення.

ІТП = ______________________________________________________

Висновок: ___________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Третій крок - розрахунок групового індексу економічних параметрів за формулою 22:

(22)

Де Цспоцін - це ціна споживання оцінюваного товару, тобто нашого виробу;

Цспбаз - це ціна споживання базового товару, тобто виробу конкурента.

Ціна споживання - це витрати, пов'язані із придбанням та експлуатацією товару, тобто сума значень усіх економічних параметрів.

Бажане значення.

ІЕП = _______________________________________________

Висновок: _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Четвертий крок - розрахунок інтегрального показника конкурентоспроможності товару за формулою 23:

(23)

Де ІТП - груповий індекс технічних параметрів;

ІЕП - груповий індекс економічних параметрів.

Бажане значення Kінт>1.

Kінт = ______________________________________________________

ВИСНОВОК: ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. Розрахунок конкурентоспроможності фірми за варіантом 2 (додаток В)

Розрахунок здійснюється за формулою 24:

ІКП = 0,15 - Івд + 0,29 - Іфс + 0,23 - Ізб + 0,33 - kінт (24)

Де Івд - інтегральний показник ефективності виробничої діяльності;

Іфс - інтегральний показник фінансового стану;

Ізб - інтегральний показник ефективності організації збуту та просування товарів;

Kінт - інтегральний показник конкурентоспроможності товару.

ІКП = ______________________________________________________

ВИСНОВОК: ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Список використаної літератури

- 1. Баумгартен, Л. В. Анализ методов определения конкурентоспособности организаций и продукции [Текст] / Л. В. Баумгартен // Маркетинг в России и за рубежом. - 2005. - №4 (48). - С. 72-85. 2. Управління конкурентоспроможністю підприємства [Текст] : підруч. / С. М. Клименко, О. С. Дуброва, Д. О. Барабань та ін.; під заг. ред. С. М. Клименка. - К.: КНЕУ, 2006. - 527 с. 3. Лифиц, И. М. Формирование и оценка конкурентоспособности товаров и услуг [Текст] : Учеб. пос. / И. М. Лифиц - М. : Юрайт-Издат, 2004. - 335 с. 4. Портер, М. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость [Текст] / М. Портер. ; пер. с англ. - М.: Альпина Бизнес Букс, 2005. - 715 с. 5. Павлова, Н. Н. Маркетинговый подход к оценке конкурентоспособности товара [Текст] / Н. Н. Павлова // Маркетинг в России и за рубежом. - 2004. , №1(39). - С. 82-89.

Додаток

Вихідні дані для розрахунку конкурентоспроможності підприємства

ВАРІАНТ 2

|

Таблиця 1. Дані з балансів підприємств 1 і 2 за 2012 рік (лише ті показники, які необхідні для розрахунку конкурентоспроможності підприємства) | |||||

|

БАЛАНСИ за 2012 рік |

Підприємство 1 |

Підприємство 2 | |||

|

Показник |

Код рядка |

На початок 2012 року, грн. |

На кінець 2012 року, грн. |

На початок 2012 року, грн. |

На Кінець 2012 року, грн. |

|

АКТИВ БАЛАНСУ | |||||

|

Первісна вартість основних засобів (при розрахунку суми активу балансу використовується залишкова вартість основних засобів) |

31 |

18839 |

18849 |

13387,48 |

14818,9 |

|

Запаси готової продукції |

130 |

6066 |

4914 |

2168,9 |

5358 |

|

Поточні фінансові інвестиції |

220 |

4000 |

5000 |

0 |

0 |

|

Грошові кошти та їх еквіваленти в національній валюті |

230 |

4 |

31 |

9038,8 |

3693 |

|

Грошові кошти та їх еквіваленти в іноземній валюті |

240 |

0 |

481 |

2779,2 |

407 |

|

Вартість оборотних активів |

260 |

118929 |

71100 |

75693,9 |

85565 |

|

БАЛАНС |

|

153785 |

102411 |

110194,4 |

130527 |

|

ПАСИВ БАЛАНСУ | |||||

|

І. Власний капітал | |||||

|

Усього за розділом І пасиву балансу |

380 |

68224 |

53541 |

70849,3 |

71059 |

|

ІІ. Забезпечення наступних витрат і платежів | |||||

|

Усього за розділом ІІ пасиву балансу |

430 |

0 |

0 |

1373,1 |

3073 |

|

ІІІ. Довгострокові зобов'язання | |||||

|

Усього за розділом ІІІ пасиву балансу |

480 |

0 |

0 |

0 |

0 |

|

IV. Поточні зобов'язання | |||||

|

Усього за роздолом IV пасиву балансу |

620 |

85561 |

48870 |

37972 |

56395 |

|

V. Доходи майбутніх періодів | |||||

|

Усього за озділом V пасиву балансу |

630 |

0 |

0 |

0 |

0 |

|

БАЛАНС |

|

153785 |

102411 |

110194,4 |

130527 |

|

Таблиця 2. Дані із звітів про фінансові результати для підприємств 1 і 2 (лише ті показники, які необхідні для розрахунку конкурентоспроможності підприємства) | |||||

|

ЗВІТИ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ за 2012 р. |

Підприємство 1 |

Підприємство 2 | |||

|

Показник |

Код рядка |

За звітний період, грн. |

За попере-дній період, грн. |

За звітний період, грн. |

За попере-дній період, грн. |

|

Чистий дохід (виручка) |

35 |

138872 |

95582 |

149803,7 |

126822,1 |

|

Собівартість реалізованої продукції |

40 |

98538 |

60378 |

105348,7 |

95757,2 |

|

Валовий прибуток |

50 |

40334 |

35204 |

44455 |

31064,9 |

|

Адміністративні витрати |

70 |

13173 |

10760 |

13111,3 |

10692 |

|

Витрати на збут |

80 |

8471 |

13670 |

10033,7 |

9731,2 |

|

Чистий прибуток |

220 |

14213 |

7776 |

16315,5 |

7466,8 |

|

Розрахунок на основі даних із звітів про фінансові результати | |||||

|

Повна собівартість |

40+70+80 |

120182 |

84808 |

128493,7 |

116180,4 |

|

Таблиця 3. Дані з інших джерел для підприємств 1 і 2 | |||||

|

ІНФОРМАЦІЯ З ІНШИХ ДЖЕРЕЛ за 2012 р. |

Підприємство 1 |

Підприємство 2 | |||

|

Річний випуск товарної продукції, грн. |

180533,6 |

194744,8 | |||

|

Середньоспискова чисельність працівників, чол. |

450 |

455 | |||

|

Середньорічна виробнича потужність, грн. |

230124 |

239652 | |||

|

Таблиця 4. Параметри конкурентоспроможності настільних вентиляторів | |||||

|

Параметр |

Вагомість |

Підприємство 1 |

Підприємство 2 | ||

|

Технічні параметри | |||||

|

1. Продуктивність вентилятора (об'єм повітря, який перемішується пристроєм за 1 годину), м3/год |

0,3 |

35 |

25 | ||

|

2. Функціональність (наявність функції нахилу, зручність управління, стійкість), бали |

0,2 |

5 |

4 | ||

|

3. Дизайн, бали |

0,2 |

5 |

1 | ||

|

4. Рівень шуму, дб |

0,2 |

35 |

40 | ||

|

5. Вага, кг |

0,1 |

2,5 |

2 | ||

|

Економічні параметри | |||||

|

Ціна, грн. |

230 |

80 |

Похожие статьи

-

Ключові фактори успіху (або конкурентні переваги) -- це характерний для певної галузі перелік чинників, що приносять їй переваги перед іншими галузями...

-

Забезпечення конкурентоспроможності підприємства - Інноваційна політика підприємства

Інноваційна діяльність здійснюється з метою підвищення конкурентоспроможності вітчизняних підприємств, збільшення попиту на їх продукцію не тільки на...

-

Вступ - Визначення і вибір шляхів підвищення конкурентоспроможності випущеної ПрАТ "Геркулес"

У період переходу до ринкової економіки в Україні стало стрімко розвиватися виробнича діяльність, все більше приватних фірм починають виробляти товари...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Оцінка ефективності інноваційної діяльності повинна здійснюватися за певною методикою. Для формування цієї методики необхідно провести аналіз існуючих в...

-

Висновок - Визначення і вибір шляхів підвищення конкурентоспроможності випущеної ПрАТ "Геркулес"

У мети даної роботи входило вивчення діяльності підприємства з докладним аналізом окремих зрізів діяльності ПрАТ "Геркулес". Основна мета даної роботи -...

-

Оцінка загрози банкрутства підприємства ТОВ ВКФ "Віта-Авто" - Антикризове управління підприємством

Провівши аналіз фінансового стану підприємства і оцінивши фінансово-економічний стан підприємства ми спостерігаємо невтішні показники діяльності ТОВ ТОВ...

-

Звіт про фінансові результати за 2013 рік Стаття За звітний період За аналогічний період попереднього року Чистий дохід від реалізації продукції 446915...

-

Формування системи індикаторів конкурентоспроможності (далі - КС) підприємства та його продукції є комплексною проблемою, яка включає забезпечення...

-

Місія - це відображення соціальної значущості підприємства як економічного суб'єкта, затвердження про задоволення потреб клієнтів шляхом випуску товарів...

-

Стратегія фірми - це система заходів, розрахована на перспективу, яка забезпечує досягнення конкретних намічених даною організацією цілей. Вибрати...

-

Очікуваний ефект від активізації інноваційної діяльності підприємства полягатиме у впровадженні виробництва з переробки низькоякісної деревини, тобто...

-

Ефективні методи контролю якості продукції для підвищення конкурентоспроможності підприємства

З урахуванням все більше наростаючої конкуренції в сучасному світі стало недостатнім просто стверджувати про якість виробленої продукції, необхідно...

-

Щоб вижити в умовах ринкової економіки та не допустити банкрутства підприємству необхідно на високому рівні володіти мистецтвом антикризового фінансового...

-

Діяльність промислового підприємства забезпечується персоналом двох категорій: робітники та управлінський персонал(менеджери). Діяльність перших більш...

-

Характеристика готелю "Господар" Дослідження застосуванні інноваційних технологій в управлінні готельним господарством проводилося за матеріалами...

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Аналіз фінансової діяльності підприємства - Аналіз господарської діяльності підприємств

У сучасних умовах господарювання аналіз фінансового стану - необхідна складова процесу стратегічного управління підприємством. Головним напрямком його...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Вступ - Інноваційна політика підприємства

Зрушення в економічних, політичних, соціальних структурах людського суспільства періодично кардинально змінюють усталений, здавалося б, порядок речей,...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

Інший підхід до оцінювання поточного рівня інноваційного потенціалу підприємства базується на аналізуванні параметрів якості основних видів продукції,...

-

Вихідні дані для здійснення оцінки та аналізу чинників, які впливають на рівень інноваційного потенціалу підприємства, подано у табл. 1.1. Таблиця 1.1...

-

Необхідною умовою успішного функціонування будь-якого підприємства в ринковій економіці є ефективне використання його власних так званих нематеріальних...

-

На відміну від процедури оцінювання поточного рівня інноваційного потенціалу підприємства, яка сперечається насамперед на існуючі на даний момент часу на...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Розглянемо тепер можливість підвищення рівня якості продукції, яку виготовляє дане підприємство протягом планового року, враховуючи обмеження на загальну...

-

Висновки - Виробнича програма транспортного підприємства та фактори, що її забезпечують

Виробництво - це процес створення матеріальних благ, необхідних для існування і розвитку суспільства. Зміст виробництва визначає трудова діяльність, що...

-

Туристична фірма "САМ " - найбільший туроператор України. На дійсний момент фірма "САМ " - це розвинута мережа представництв, що працюють у Києві й...

-

Всебічна інформація про виробничі потужності підприємства є важливим фактором наукового управління їх діяльністю. Використовуючи цю інформацію, можна...

-

Порядок розроблення виробничої програми підрозділів підприємства Виробнича програма підрозділів основного виробництва - це сукупність продукції певної...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Аналіз комерційної діяльності підприємства - Аналіз господарської діяльності підприємств

Перед формуванням виробничої програми та визначення виробничої потужності необхідно проводити аналіз факторів, які визначають місце підприємства на рину,...

-

Для оцінки і моніторингу інноваційного потенціалу підприємства пропонується з деякою періодичністю визначати позиції підприємства в просторі оцінок...

-

Інформаційно-консультативні послуги як засіб поліпшення діяльності підприємства

Інформаційно-консультативні послуги як засіб поліпшення діяльності підприємства А. С. Гладких Сучасне життя суспільства характеризується проникненням...

-

Необхідною умовою успішної діяльності будь-якої організації є ефективна робота персоналу. Найбільш дієвим способом виявити таланти, виміряти результати...

-

Аналіз виробничих потужностей підприємства Виробництво (операційна підсистема) - це складова внутрішнього середовища підприємства, яка призначена...

-

СПДФО "Гладкий А. Г." є одним з багатьох приватних оптово-торговельних підприємств України. Від стабільності його діяльності залежить нормальне...

Розрахунок конкурентоспроможності товару (задача) - Визначення конкурентоспроможності підприємства