Расчет заработной платы рабочего - Анализ системы оплаты труда в ООО "ВЕСТА"

Таблица 8

Исходные данные для расчета зарплаты

|

1. |

Ф. И.О. |

Иванов Т. А. |

|

2. |

Профессия |

Рабочий |

|

3. |

Тарифный разряд |

V |

|

4. |

Тарифная ставка, руб. |

3,307 |

|

5. |

Система оплаты |

Сдельно-премиальная |

|

6. |

Сдельная расценка за 1 шт., руб. |

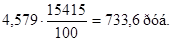

4,579 |

|

7. |

Доплаты за работу в вечернее время |

20 % тарифной ставки |

|

8. |

Доплаты за работу в ночное время |

75 % тарифной ставки |

|

9. |

Доплата за работу в воскресные дни |

50 % тарифной ставки |

|

10. |

Премия за хорошее выполнение должностных обязанностей и доплата за работу в вечернее и ночное время |

75 % от суммы сдельного заработка и доплат за работу В вечернее и ночное время |

|

11. |

Доплаты за выработку процента на экспорт |

10 % сдельного заработка |

|

12. |

Доплата за высокую интенсивность труда |

20 % от суммы сдельного заработка, доплат за работу в вечернее, ночное, воскресное время, премии и доплат за выработку продукции на экспорт |

|

13 |

Доплата за работу в течение всего месяца (без больничных листов) |

20 % от суммы сдельного заработка премии и всех доплат |

|

14. |

Вид продукции |

разработки |

|

15. |

Выработано продукции I сорта, тыс. шт. |

15415 |

|

16. |

Отработано час. |

171 |

|

В том числе | ||

|

В вечернее время |

48 | |

|

В ночное время |

56 | |

|

В воскресные дни |

32 |

1. Прямая заработная плата

- 2. Доплата за работу в вечернее время 3. Доплата за работу в ночное время 4. Доплата за работу в воскресные дни 5. Сумма премии 6. Доплата за выработку продукции на экспорт 7. Доплата за высокую интенсивность труда 8. Доплата за работу без больничных листов 9. Итого, зарплата за месяц

Рекомендации: Для совершенствования организации оплаты труда в ООО "ВЕСТА" бухгалтерия придерживается следующих принципов:

- 1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организации необходимо вести в валюте Российской Федерации -- в рублях. 2. Имущество, являющееся собственностью организации, необходимо учитывать обособленно от имущества других юридических лиц. В бухгалтерском учете и балансе отражать только собственное имущество предприятия. Имущество, принадлежащее другим предприятиям и находящееся у данного предприятия, учитывать на забалансовых счетах.

Для отражения имущества и обязательств в бухгалтерском учете и отчетности производится их оценка в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно -- по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации -- по стоимости его изготовления.

Для обеспечения достоверности данных бухгалтерского учета и отчетности ООО "ВЕСТА" обязано проводить инвентаризацию имущества и обязательств.

3. ООО "ВЕСТА" ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

- 4. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. 5. В бухгалтерском учете организации текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Порядок образования фонда оплаты труда подразделений ООО "ВЕСТА" в составе затрат производства за выполнение заданий по объемам производства, реализации товаров, предоставления услуг, по снижению затрат производства и смет затрат устанавливается "Положением об образовании фонда оплаты труда подразделений ООО "ВЕСТА".

Система позволят регулировать уровень фонда оплаты труда и устанавливает материальную ответственность руководителей, специалистов, служащих и рабочих подразделений ООО "ВЕСТА" за выполнение хозяйственной деятельности.

Основными показателями для начисления фонда оплаты труда являются:

План производства товарной продукции, работ, услуг ООО "ВЕСТА";

Прибыль по балансу ООО "ВЕСТА";

План производства (реализации) товарной продукции, работ, услуг подразделений;

Затраты (сметы затрат) на производство.

Показатели разрабатываются ООО "ВЕСТА" и утверждаются заместителем генерального директора по экономике и финансам, показатели могут изменяться в зависимости от производственной, экономической и финансовой ситуации предприятия.

Каждое из подразделений ООО "ВЕСТА" имеет право расходовать свой фонд оплаты не в полном объеме. Неизрасходованную сумму ОТиЗ резервирует для оплаты труда подразделениям в последующие месяцы.

При начислении фонда оплаты труда учитывается выполнение показателей хозяйственной деятельности за месяц и с начала года. При невыполнении (перевыполнении) заданных показателей хозяйственной деятельности фонд оплаты труда подразделения уменьшается (увеличивается) за каждый невыполненный (перевыполненный) показатель.

Соотношение постоянной части к переменной составляет в среднем 30% : 70%.

Формирование и выплаты из фонда оплаты труда производятся ежемесячно за отчетный месяц, по итогам выполнения объема товарной продукции за отчетный месяц и показателей хозяйственной деятельности подразделений ООО "ВЕСТА" за месяц, предшествующий отчетному.

При переходе на эту систему за первый месяц показатели хозяйственной деятельности не учитываются.

Выплаты из фонда оплаты труда каждого подразделения регламентируются отдельным положением.

В основу образования фонда оплаты труда (ФОТ) заложены:

- - сдельно-премиальная; - повременно-премиальная; - контрактная;

Фонд оплаты труда ООО "ВЕСТА" слагается из двух основных частей:

- - Фонд заработной платы (ФЗП) ООО "ВЕСТА"; - фонд материального поощрения (ФМП) ООО "ВЕСТА";

Фонд заработной платы - постоянная часть составляет 20%-40%от фонда оплаты труда (без контрактантов).

Фонд материального поощрения - переменная часть составляет 60% - 80% от фонда оплаты труда (без контрактантов).

Ежемесячно 20-го числа бухгалтерия подготавливает материалы по выполнению показателей хозяйственной деятельности за отчетный месяц и доводит их до руководителей подразделений.

Ежемесячно 1-го числа бухгалтерия определяет фонд оплаты труда подразделений ООО "ВЕСТА", учитывая результаты выполнения показателей за месяц, предшествующий отчетному, и фактический объем производства товарной продукции, работ, услуг за отчетный месяц.

Ежемесячно до 1-го числа планируемого месяца бухгалтерия производит расчеты и планирует фонды оплаты труда ООО "ВЕСТА", исходя из планового объема производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости товарной продукции.

ФОТ=Н*QФ

Н - норматив образования фонда оплаты труда ООО "ВЕСТА";

ЭФ - фактический объем производства товарной продукции, работ, услуг ООО "ВЕСТА" за отчетный месяц.

DТОтч = ТОтч*100/ТПл - % по объемам товарной продукции, работ, услуг;

DПОтч = ПОтч*100/ППл - % по производительности труда;

ПОтч = ТОтч/QОтч,

Где: ТОтч - объем товарной продукции, работ, услуг за отчетный месяц;

ТПл - плановый объем товарной продукции, работ, услуг;

ПОтч - производительность труда за отчетный месяц;

ППл - плановая производительность труда;

QОтч - численность за отчетный месяц.

ФОТ ООО "ВЕСТА" увеличивается (уменьшается) на 0,1 % за каждый 1 % прироста (снижения) объема товарной продукции, работ, услуг, производительности труда за отчетный месяц к соответствующим плановым показателям, но не более чем на 5 %.

Фонд заработной платы ООО "ВЕСТА" планируется на основе следующих данных:

- - производственная программа в натуральном и стоимостном выражении, ее трудоемкость; - состав и уровень квалификации работников, необходимых для выполнения программы; - действующая тарифная система; - применяемые формы и системы оплаты труда; - нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

Согласно Положения об оплате труда работников в ООО "ВЕСТА" рабочее время является исходным моментом при определении величины оплаты труда каждого работника. То есть на предприятии существует повременно-премиальная система оплаты труда.

Фонд оплаты труда на предприятии формируются следующим образом: ежемесячно составляется штатное расписание с указанием должностей, окладов и количества человек (ставок) в ООО "ВЕСТА", далее оклад умножают на ставку и суммируют.

Таблица 9

Смета расходования средств фонда заработной платы и выплат социального характера по ООО "ВЕСТА" на 3 квартал 2007 года (руб.)

|

Направления расходования |

% к итогу |

Месячная потребность |

Потребность на планируемый период |

Фактически направлено | |||

|

Июль |

Август |

Сентябрь |

Всего | ||||

|

Тарифный фонд рабочих (повременщики) |

34 |

25 5560 |

76 6700 |

249340 |

246300 |

251900 |

747540 |

|

Оплата по сдельным расценкам |

18 |

135310 |

409500 |

132000 |

132500 |

134500 |

400000 |

|

Доплаты, надбавки (ночные, выходные, праздничные) |

3 |

22550 |

67650 |

22000 |

23500 |

21750 |

67250 |

|

Должностные оклады аппарата управления и линейного персонала |

17 |

127780 |

383350 |

136670 |

138900 |

128700 |

403870 |

|

Текущее премирование по Положению |

14 |

102530 |

315700 |

90670 |

89400 |

101150 |

281220 |

|

Ежегодные и дополнительные отпуска |

7 |

52610 |

157850 |

51330 |

61200 |

50400 |

134930 |

|

Вознаграждения по итогам работы за год |

5 |

37580 |

112750 |

--- |

--- |

--- |

--- |

|

Материальная помощь |

0,5 |

3760 |

11270 |

--- |

4000 |

--- |

4000 |

|

Выплаты соц. Характера по Положению |

1,5 |

11270 |

33830 |

--- |

1890 |

13400 |

15290 |

|

И Т О Г О: |

100 |

751640 |

2255000 |

692010 |

699690 |

701400 |

2084100 |

На предприятии установлена рабочая неделя продолжительностью 40 часов для работников с нормальными условиями труда. С учетом действующих норм трудового законодательства установлен ежегодный оплачиваемый отпуск продолжительностью 21 календарный день.

Вопросы применения форм, систем и размеров труда, материального стимулирования, выплат вознаграждений, доплат, надбавок и индексации заработной платы рассматривает и утверждает директор в ООО "ВЕСТА". Оплата труда производится в пределах средств, заработанных трудовым коллективом.

Похожие статьи

-

Заключение - Анализ системы оплаты труда в ООО "ВЕСТА"

В данной дипломной работе рассмотрена тема анализа системы оплаты труда на примере предприятия ООО "ВЕСТА". На основании проделанной работы можно сделать...

-

Анализ фонда оплаты труда в ООО "ВЕСТА" - Анализ системы оплаты труда в ООО "ВЕСТА"

Фонд оплаты труда подразделений ООО "ВЕСТА" за выполнение показателей (премии) за месяц и с начала года не может быть снижен (увеличен) более чем на 10%....

-

Формирование фонда оплаты труда на предприятии В рыночной экономике каждое хозяйство разрабатывает свои планы исходя из рыночной конъюнктуры и...

-

Отдел организации труда и заработной платы (далее ООТиЗ) является структурным подразделением ОАО "ОЗАА" и подчиняется главному экономисту в соответствии...

-

Механизм организации оплаты труда на предприятии - Анализ системы оплаты труда в ООО "ВЕСТА"

При найме и последующем определении условий оплаты труда происходит купля рабочей силы. Эта сделка не представляет собой единовременный акт, что...

-

Современные формы и системы оплаты труда - Анализ системы оплаты труда в ООО "ВЕСТА"

Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать...

-

Анализ экономии (перерасхода) фонда оплаты труда - Анализ системы оплаты труда в ООО "ВЕСТА"

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем...

-

Организация оплаты труда и премирование рабочих цеха - Заработная плата работников

Комплексная бригада рабочих работает с оплатой по единому бригадному наряду за конечные результаты работы. Оплата труда повременно-премиальная....

-

Премирование рабочих организации - Анализ системы премирования труда в современных условиях

Текущее премирование за основные результаты деятельности, как правило, осуществляется: рабочих - ежемесячно, руководителей, специалистов и служащих -...

-

Совершенствование организации системы оплаты труда на основе критериев оценки результативности труда Существует много предложений по совершенствованию...

-

Дифференциация оплаты труда на предприятии - Анализ системы оплаты труда в ООО "ВЕСТА"

Дифференциация оплаты труда является следствием реализации принципа равной оплаты за равный труд, поскольку стоимость рабочей силы определяется...

-

Таблица 2.1. Анализ обеспеченности трудовыми ресурсами Категории работников Численность работников, чел. 2009 2010 2011 Отк-ние Рабочие постоянные 269 92...

-

Анализ численности работников и системы оплаты труда предприятия

Общая форма для должностной инструкции 1. Общие положения 1.1. ___________ подчиняется непосредственно _____________. 1.2. Основными задачами...

-

Заработная плата работникам начисляется в соответствии с трудовым кодексом. Статья 129 ТК РФ предусматривает начисление заработных плат в виде выплат...

-

Введение - Анализ системы оплаты труда в ООО "ВЕСТА"

Хозяйственная деятельность включает хозяйственные процессы, которые содержат множество хозяйственных операций. Для осуществления своей деятельности...

-

Экономическое содержание премиальной системы оплаты труда В быстро меняющемся мире важно не отстать от мировых достижений. Имея современное оборудование,...

-

Анализ использования трудовых ресурсов необходимо рассматривать в тесной связи с оплатой труда. Повышение уровня оплаты труда способствует росту...

-

1) недостаточная гибкость механизма формирования оплаты труда, его неспособность реагировать на изменения в эффективности и качестве труда отдельного...

-

Элементы основной и дополнительной заработной платы и их расчет - Заработная плата работников

Фонд оплаты труда - это вся сумма начисленных средств, всем работникам предприятия за выполненную работу. Фонд оплаты труда делится на основную и...

-

Оценка кадрового потенциала предприятия - Анализ системы оплаты труда в ООО "ВЕСТА"

Необходимость получить стоимостную оценку кадрового потенциала вытекает из того очевидного факта, что люди, из которых, собственно, и состоит любая...

-

Реальная заработная плата в рыночных условиях - Анализ системы оплаты труда в ООО "ВЕСТА"

После августовского 1998 г. обрушения курса рубля россияне, почувствовав свое катастрофическое обнищание при сохранении номинального уровня оплаты труда,...

-

Доплаты - Анализ системы оплаты труда в ООО "ВЕСТА"

1. За работу в вечернее и ночное время: При выполнении работ в условиях, отклоняющихся от нормальных, работникам производятся соответствующие доплаты....

-

Мотивация и стимулирование трудовой деятельности Результат экономической деятельности зависит от имеющихся ресурсов и эффективности их использования,...

-

Оплата труда на предприятии осуществляется в соответствии с Инструкцией о порядке применения Единой тарифной сетки работников РБ, утвержденной...

-

Вопросы трудовой мотивации являются важными для любой организации, поскольку считается, и не без достаточных на то оснований, что эффективный работник --...

-

В ООО "Система Чибис" недостаточно уделяется внимания в гибкости формирования оплаты труда персонала. Премия за достижение индивидуальных показателей...

-

ВИДЫ И РАЗМЕРЫ ПРЕМИЙ Настоящим Положением предусматривается текущее и единовременное премирование. Премирование работников осуществляется на основании...

-

Общество с ограниченной ответственностью "Система Чибис" образовано одним учредителем, который осуществляет управление согласно Уставу. Общество является...

-

СУЩНОСТЬ СТИМУЛИРОВАНИЯ ТРУДА НА ТОРГОВОМ ПРЕДПРИЯТИИ Стимулирование работников на предприятии занимает одно из центральных мест в управлении персоналом,...

-

Использование фонда рабочего времени - Анализ кадровой политики на предприятии

В ходе анализа использования фонда рабочего времени необходимо: - дать общую оценку полноты использования рабочего времени; - определить основные факторы...

-

Расчет отпускных - Анализ численности работников и системы оплаты труда предприятия

Сотрудница уходит в отпуск 22 мая 2014 года. Продолжительность его отпуска 28 календарных дней. Сотрудник работает в организации более 3 лет. Оклад...

-

Среднесписочная численность работающих в организации за 2014 год составила 1896 человек, что на 245 человек или 11,4% меньше, чем за 2015 год. Уменьшение...

-

Совершенствование системы оплаты труда в рыночной экономике - Заработная плата работников

Фундаментальное отличие рыночной экономики от нерыночной состоит в том, что в ней трудом считается любая целеориентированная деятельность человека,...

-

Налогообложение физических лиц - Анализ численности работников и системы оплаты труда предприятия

Подоходный налог с зарплаты (НДФЛ). Ставка этого налога на 2014 год - 13% от суммы начисленной зарплаты. Особенность налога в том, что фактически его...

-

Кадровый заработный численность организационный Общая характеристика предприятия Владимирский завод "Электроприбор" (в настоящее время ОАО "Владимирский...

-

Введение - Анализ численности работников и системы оплаты труда предприятия

Постоянно изменяющаяся среда, в которой функционирует современное предприятие, предъявляющей серьезные требования к управлению бизнесом. При этом одни...

-

В вопросах кадровой службы на ОАО "Владимирский завод "Электроприбор" придерживаются Квалификационного справочника должностей руководителей (далее ТКС),...

-

Анализ эффективности использования товарных ресурсов магазина: Каждая организация для нормального функционирования должна иметь необходимое ей ресурсное...

-

Задачи и информационное обеспечение экономического анализа производительности труда и его оплаты Интенсификация производства, повышение его экономической...

-

Уровень производительности труда определяется количеством продукции, приходящейся на единицу рабочего времени. Если исходные величины выразить во...

Расчет заработной платы рабочего - Анализ системы оплаты труда в ООО "ВЕСТА"