Расчет показателей экономической эффективности проекта - Влияние расширения ассортимента на улучшение финансового состояния предприятия "Глазов-Молоко"

Эффективность проекта должна оцениваться с различных точек зрения. В соответствии с Методическими рекомендациями по оценке эффективности инновационных проектов и их отбору для финансирования, основными методами оценки экономической эффективности являются:

- § метод чистого дисконтированного дохода (ЧДД); § метод срока окупаемости; § метод индекса доходности и рентабельности проекта; § метод внутренней нормы доходности; § расчет точки безубыточности проекта.

Показатели экономической эффективности проекта рассчитываются с использованием расчета денежных потоков (приложение 6).

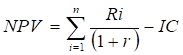

1. Чистая текущая стоимость (чистый дисконтированный доход) NPV.

Данный показатель основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций. Под денежными поступлениями (притоком наличности) понимается сумма чистой прибыли и автоматизированных отчислений.

, (11)

Где NPV - чистая текущая стоимость;

IC - начальная сумма инвестиций;

r - ставка дисконтирования;

Ri - доход в периоде i, i=1, 2...n.

Если инвестиции носят разовый (единовременный) характер, чистая текущая стоимость определяется по формуле:

Подставляя имеющиеся данные в формулу, получим:

.

Так как, то проект эффективный, его следует принять.

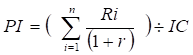

2. Индекс доходности PI (рентабельность инвестиций).

Индекс доходности - это относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины первоначальных инвестиций в проект.

Индекс доходности показывает величину текущей стоимости доходов в расчете на каждый рубль чистых инвестиций, что позволяет выбирать между инвестиционными альтернативами.

Если инвестиции осуществлены разовым вложением, то данный показатель рассчитывается по следующей формуле:

, (12)

Где PI - индекс доходности (рентабельность инвестиций);

IC - начальная сумма инвестиций;

r - ставка дисконтирования;

Ri - доход в периоде i, i=1, 2...n.

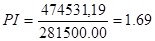

Подставляя имеющиеся данные в формулу, получим:

.

Так как, то проект эффективный, его следует принять.

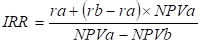

3. Внутренняя норма доходности (окупаемости, рентабельности) IRR.

IRR - это ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Если для реализации проекта получена банковская ссуда, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Инвестиция эффективна, если IRR превышает заданную ставку дисконта или равна ей. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Уровень IRR можно определить, рассчитывая NPV при различных значениях ставки дисконтирования (r) до того значения, пока величина NPV не примет отрицательное значение, после чего значение IRR находят по формуле:

, (13)

Где IRR - внутренняя норма доходности (окупаемости, рентабельности);

ra - ставка дисконтирования, при которой NPV имеет положительное значение;

rb - ставка дисконтирования, при которой NPV имеет отрицательное значение;

NPVa - чистая текущая стоимость при ставке дисконтирования ra;

NPVb - чистая текущая стоимость при ставке дисконтирования rb.

При этом должны соблюдаться следующие неравенства:

.

На основании полученных данных найдем значение IRR для рассматриваемого проекта по приведенной выше формуле:

.

Неравенства выполняются:

.

Точность вычислений IRR зависит от интервала между ra и rb. Чем меньше длина интервала между минимальным и максимальным значением ставки дисконтирования, когда функция меняет знак с "+" на "-", тем точнее величина IRR.

Рассчитаем уточненное значение IRR при длине интервала 3% в приложении 8 (ra = 12 % rb = 15 %).

.

Неравенства выполняются:

.

При такой ставке дисконтирования текущие доходы по проекту будут равны инвестиционным затратам, IRR=13,38 % является верхним пределом процентной ставки, по которой фирма может окупить кредит для финансирования инвестиционного проекта. Для получения прибыли фирма должна брать кредит по ставке менее 13,38 %.

Так как IRR> r, то есть, то проект следует принять.

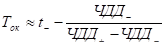

4. Срок окупаемости инвестиций PP.

Срок окупаемости проекта, представляет собой дату, начиная с которой чистый дисконтированный доход принимает устойчивое положительное значение.

На практике применяют метод приблизительной оценки срока окупаемости:

, (14)

Где t - - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимают отрицательное значение;

ЧДД - последнее отрицательное значение ЧДД;

ЧДД + первое положительное значение ЧДД.

Таким образом:

(лет).

В течение 1 года 1 месяца инвестиции будут погашены кумулятивным доходом. Таким образом, данный проект окупается на 7-й месяц 2006 года. Это не превышает срок реализации данного проекта, а, следовательно, подтверждает экономическую эффективность данного проекта.

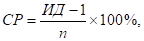

5. Рентабельность

Среднегодовая рентабельность проекта является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит вложенная в проект единица инвестиций:

(15)

Где ИД - индекс доходности;

n - количество периодов реализации проекта.

Таким образом:

%.

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

Итак, общие условия принятия проекта на основе рассчитанных показателей эффективности:

Проект следует принять, так как соблюдены все неравенства для принятия проекта.

Похожие статьи

-

Далее необходимо правильно определить элементы будущих проектных притоков и оттоков денежных средств - как генерируемые проектом поступления от...

-

Существующие методы оценки эффективности инвестиционных проектов Оценка эффективности инвестиционных проектов заключается в оценке соответствия...

-

Общая экономическая эффективность инноваций Потенциальным подходом к понятию "новая технология" для конкретного производства является оценка возможности...

-

Выбор расчетного периода Срок разработки проекта и его подготовки устанавливается до 1 апреля 2005 года. Просчет проекта начинается с 1 апрель 2005 г. За...

-

Данный инновационный проект был разработан в рамках комплексного плана развития предприятия. В результате выполнения данной работы: § дана характеристика...

-

После формирования инновационной идеи необходимо назначить отдельные этапы процесса разработки проекта. Определим содержание работ и перечень мероприятий...

-

В данной выпускной квалификационной работе мы будем рассматривать эффективность инновационной системы через призму эффективности инновационных проектов,...

-

Оценка платежеспособности ОАО "Глазов-Молоко" производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты...

-

Выбор наиболее подходящей стратегии конкуренции зависит от того, какими возможностями располагает предприятие. Если оно обладает устаревшим...

-

Необходимым этапом в финансовом анализе выступает анализ безубыточности. Расчет точки безубыточности будем проводить для наиболее уязвимого периода -...

-

Главной целью ОАО является проникновение на рынок и последующее расширение рыночной доли. Всем ясно, что предоставленные товары не могут нравиться сразу...

-

Товародвижение является мощным инструментом стимулирования спроса. Мерой эффективности системы товародвижения служит отношение затрат фирмы к ее...

-

Реализация данного проекта требует определенных капиталовложений, поэтому для рассмотрения эффективности проекта в дальнейшем, сейчас необходимо провести...

-

Выбор каналов распределения продукции является сложным управленческим решением, поскольку выбранные каналы самым непосредственным образом влияют на все...

-

Инновации и инновационные процессы в современной экономике играют решающую роль в вопросе приобретения и поддержания сильных сторон предприятия в...

-

Для реализации предлагаемых мероприятий, компания "" готова использовать только собственные средства, а именно - средства нераспределенной прибыли....

-

Методы оценки эффективности проекта - Инновационный менеджмент предприятия

В основе оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины...

-

Объектом инвестиций является направление денежных средств на обучение сотрудников административного цеха методике Performance Management и внедрение...

-

Итак, еще раз уточним, что эффективность инновационной системы в данной работе будет рассчитываться как сумма эффективностей инновационных проектов. Как...

-

Анализ рисков проекта производится из всех факторов, отражающих возможные угрозы для реализации проекта: 1. Политические риски - связаны с политической...

-

Основные экономические показатели хозяйственной деятельности предприятия представлены в таблице 1. Таблица 1. Показатели хозяйственной деятельности ОАО...

-

Организация сбыта требует коллективной работы, не возможной без поддержки многих сотрудников фирмы, в частности руководства, которое вовлекается в...

-

Стратегией маркетинга ОАО "Глазов-Молоко" в области цен является ценовая конкуренция: политика предприятия строится на принципах установления цен...

-

Характеристика продукции Продукция, планируемая к выпуску на оборудовании фирмы Tetra Laval Hoyer, обладает следующими свойствами, выгодно отличающими ее...

-

Предложенные этапы разработки инновационного проекта очень трудно нормировать, поэтому за основной способ определения продолжительности примем метод...

-

Формирование ассортимент и управление им Номенклатура, или товарный ассортимент - это вся совокупность изделий, выпускаемых предприятием. Товарный...

-

История создания предприятия В 1924 году был открыт цех по переработке сала и масла, которое закупалось у населения окрестных сел. Организатором...

-

Финансовая эффективность инвестиций - Бизнес-план инновационного предприятия

Таблица 2.12. Расчет основных показателей финансовой эффективности проекта, тыс. долл. Годы Годовые инвестиции Накопленный денежный Норматив...

-

Для оценки финансовой эффективности инновационной деятельности пользуются следующими показателями: Размер инвестиций (вложения в производство, вложения в...

-

Методы отбора инновационных проектов - Инновационная деятельность и управление проектами

Экспертиза должна обеспечить выбор качественного инновационного проекта. Представленные инвесторам инновационные проекты, должны быть сопоставимы и...

-

Методы оценки инвестиционных проектов - Инвестиционная политика в антикризисном управлении

Различные методы сравнения инвестиционных проектов опираются на наличие информации, которая может быть получена в результате следующих действий...

-

Краткая характеристика основных экономических показателей деятельности Общество с ограниченной ответственностью "Ангарский электромеханический завод"...

-

Опираясь на данные анализа, проектом мероприятий было предложено увеличить объем реализации услуг для оптимизации финансовых результатов. Расчет...

-

Показатели финансового состояния предприятия - Антикризисное управление

Финансовые коэффициенты вычисляются в виде относительных величин и характеризуют различные стороны финансового состояния предприятия. Ниже представлены...

-

Методы анализа и оценки эффективности проектов - Анализ и оценка эффективности проектов

Рассмотрим некоторые методы анализа и оценки эффективности инновационных проектов. Все методы являются экспертными. Различие в них состоит в видах и...

-

Исходные данные для анализа планирования объема продаж в ЗАО "Мебель-Дизайн" Расчет показателей эффективности инновационного проекта необходимо...

-

Основными видами деятельности являются: § обеспечение заготовок молока и его своевременной переработки; § максимальное привлечение имеющихся в районах...

-

Объем продаж фруктового льда в г. Глазове в 2004 г. составил 261 400 кг. Много ли это, и есть ли резервы роста потенциального спроса? Рассмотрим...

-

Сбытовая стратегия по продвижению фруктового льда на рынок представлена на рисунке 3. Рисунок 3. Сбытовая стратегия предприятия ОАО "Глазов-Молоко"...

-

Целью разработки календарного план-графика является выявление резервов сокращения цикла подготовки и освоения инновации. Общий цикл работ может быть...

Расчет показателей экономической эффективности проекта - Влияние расширения ассортимента на улучшение финансового состояния предприятия "Глазов-Молоко"