Оцінювання економічної ефективності та доцільності впровадження на підприємстві технології та більш довговічної техніки - Економіка та організація інноваційної діяльності підприємства

На підставі даних, які наведено нижче у таблиці оцінюємо економічну ефективності та доцільність впровадження на підприємстві працезберігаючої технології та більш довговічної техніки.

Вихідні дані для оцінювання ефективності та доцільності впровадження на підприємстві матеріалозберігаючої (маловідхідної) технології наведено у табл. 3.3. Значення окремих показників у даній таблиці були обчислені таким чином:

- 1. Основна та додаткова заробітна плата виробничих робітників за новими технологіями: 5,25*238,3/336,7=3,72 тис. грн./шт. 1. Відрахування на соціальні заходи (у нашому випадку - 38,5% від розміру заробітної плати):

- - за базовою технологією: 5,25*0,385=2,02 тис. грн./шт.;

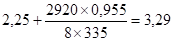

- 3,72*0,385=1,43 тис. грн./шт. 3. Витрати на утримання та експлуатацію устаткування (з амортизаційними відрахуваннями при рівномірному методі їх нарахування):

- - за базовою технологією:

тис. грн./шт.;

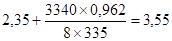

- за новою працезберігаючою технологією:

тис. грн./шт.;

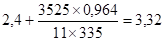

- за новою парацезбергігаючою та більш довговічною технологією:

тис. грн./шт.

4. Повна собівартість одиниці продукції - сума усіх витрат на одиницю продукції за їх статтями.

Таблиця3.3

Вихідні дані для оцінювання ефективності та доцільності впровадження на підприємстві працезберігаючої технології та більш довговічної техніки

|

Назва показників, одиниці виміру |

Значення показників | ||

|

За базовою технологією |

За праце-зберігаючою технологією |

За праце-зберігаючою та більш довговічною технологією | |

|

1. Натуральний обсяг виробництва продукції за рік, шт. |

335 |

335 |

335 |

|

2. Витрати на виробництво та реалізацію одиниці продукції за їх статтями, тис. грн./шт.: | |||

|

2.1. Сировина і матеріали |

16,45 |

16,45 |

16,45 |

|

2.2. Закупівельні напівфабрикати та комплектуючі |

6,05 |

6,05 |

6,05 |

|

2.3. Паливо та енергія на технологічні цілі |

3,55 |

3,55 |

3,55 |

|

2.4. Основна та додаткова заробітна плата виробничих робітників |

5,25 |

3,72 |

3,72 |

|

2.5. Відрахування на соціальні заходи (38,5% від розміру заробітної плати) |

2,02 |

1,43 |

1,43 |

|

2. 6. Витрати на утримання та експлуатацію устаткування (без амортизаційних відрахувань) |

2,25 |

2,35 |

2,4 |

|

2.7. Загальновиробничі витрати |

1,15 |

1,15 |

1,15 |

|

2.8. Адміністративні (загальногосподарські) витрати |

1,75 |

1,75 |

1,75 |

|

2.9. Витрати на збут |

0,57 |

0,57 |

0,57 |

|

2.10. Інші операційні витрати |

0,42 |

0,42 |

0,42 |

|

3. Повна собівартість одиниці продукції, тис. грн./шт. |

39,46 |

37,44 |

37,49 |

|

4. Потрібний обсяг інвестицій, тис. грн. |

2920 |

3340 |

3525 |

|

5. Частка інвестицій у придбання основних засобів у загальному обсязі інвестицій, % |

95,5 |

96,2 |

96,4 |

|

6. Термін експлуатації основних засобів, років |

8 |

8 |

11 |

|

7. Нормальна прибутковість інвестицій, % |

21 |

21 |

21 |

|

8. Трудомісткість виготовлення 1 шт. продукції, люд.-год. |

336,7 |

238,3 |

238,3 |

На підставі даних, які зведено у табл. 3.3, обчислюємо:

- 1. Питому капіталомісткість продукції:

- - за базовою технологією: 2920/335 = 8,72 тис. грн. / шт.;

- 3340/335 = 9,97 тис. грн. / шт.;

- 3525/335 = 10,52 тис. грн. / шт.; 2. Величину економії на поточних витратах підприємства внаслідок впровадження нової працезберігаючої технології:

- (39,46-37,44) *335=678,38 тис. грн.

- (37,44-37,49)*334 = -16,75 тис. грн.

- - за базовою технологією:

ППВб = 39,46+8,72*0,21= 41,29 тис. грн. / шт.;

- за новою працезберігаючою технологією:

ППВн = 37,44+9,97*0,21 = 39,53 тис. грн. / шт.;

- за новою працезберігаючою та більш довговічною технологією:

ППВн = 37,49+10,52*0,21 = 39,70 тис. грн. / шт.

- 6. Умовне вивільнення робітників внаслідок впровадження працезберігаючої технології (при корисному фонді робочого часу одного робітника - 1780 годин на рік):

- (336,7/1780 - 238,3/1780)*335 = 19 осіб.

Еф = ( 41,29-39,70)*335 = 534,58тис. грн.

Так як питомі приведені витрати на виробництво одиниці продукції за новою працезберігаючою та більш довговічною технологією є меншими порівняно з усіма іншими варіантами, а економічний ефект від її впровадження є додатнім, то таке впровадження є доцільним.

Узагальнюючі показники економічних результатів впровадження на підприємстві нових видів техніки та технології подано у табл. 3.4.

Таблиця 3.4

Узагальнюючі показники економічних результатів впровадження на підприємстві нових видів техніки та технології

|

Назва показників, одиниці виміру |

Значення показників впровадження |

Сумарне значення показників | ||

|

Матеріало-зберігаючої технології |

Енерго-зберігаючої технології |

Працезберігаючої та більш довговічної технології | ||

|

1. Обсяг потрібних інвестицій, тис. грн. |

3110 |

3170 |

3525 |

9805 |

|

2. Величина річної економії на поточних витратах, тис. грн. |

979,43 |

335,35 |

678,38 |

1993,15 |

|

3. Величина річного економічного ефекту від впровадження технології, тис. грн. |

876,53 |

186,25 |

534,58 |

1597,35 |

Як свідчать дані, які подано у табл. 3.4, впровадження на підприємстві нових технологічних рішень дозволить отримати сукупний річний економічний ефект у розмірі 1597,35 тис. грн. При цьому основним джерелом утворення цього ефекту є впровадження матеріалозберігаючої технології, річний економічний ефект від якого складає 876,53 тис. грн.

Похожие статьи

-

На підставі даних, які наведено нижче у таблиці 3.2 оцінюємо економічну ефективності та доцільність впровадження на підприємстві енергозберігаючої...

-

Оцінювання економічної ефективності та доцільності впровадження на підприємстві матеріалозберіаючої (маловідхідної) технології На підставі даних, які...

-

Оцінювання поточного рівня інноваційного потенціалу підприємства за допомогою методу експертного опитування Одним з підходів до оцінювання поточного...

-

Розглянемо тепер можливість підвищення рівня якості продукції, яку виготовляє дане підприємство протягом планового року, враховуючи обмеження на загальну...

-

На відміну від процедури оцінювання поточного рівня інноваційного потенціалу підприємства, яка сперечається насамперед на існуючі на даний момент часу на...

-

Вихідні дані для здійснення оцінки та аналізу чинників, які впливають на рівень інноваційного потенціалу підприємства, подано у табл. 1.1. Таблиця 1.1...

-

Інший підхід до оцінювання поточного рівня інноваційного потенціалу підприємства базується на аналізуванні параметрів якості основних видів продукції,...

-

Висновок - Економіка та організація інноваційної діяльності підприємства

Ринкові умови господарювання створюють для більшості суб'єктів середовище високої конкуренції, яка вимагає від них здатності сформувати ринкові переваги...

-

Вступ - Економіка та організація інноваційної діяльності підприємства

Враховуючи те, що на теперішній час резерви екстенсивного зростання в основному вичерпані, велике значення набуває інтенсифікація виробництва на базі...

-

Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі "Сада". Маємо наступні вихідні дані. Таблиця 2.1 Вихідні дані для оцінки...

-

Забезпечення можливостей підприємства щодо розробки та виробництва інноваційних видів продукції потребує наявності достатніх обсягів усіх необхідних для...

-

Очікуваний ефект від активізації інноваційної діяльності підприємства полягатиме у впровадженні виробництва з переробки низькоякісної деревини, тобто...

-

Оцінка ефективності інноваційної діяльності повинна здійснюватися за певною методикою. Для формування цієї методики необхідно провести аналіз існуючих в...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Структура управління ПОП "Тернопільське" являє собою упорядковану сукупність взаємопов'язаних елементів системи, що визначає поділ праці і службових...

-

При проходженні практики мені було надано дуже багато інформації, але саму основну, яку я використовував була надана мені зі статуту підприємства,...

-

Для оцінки і моніторингу інноваційного потенціалу підприємства пропонується з деякою періодичністю визначати позиції підприємства в просторі оцінок...

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Виробнича діяльність гірничо-збагачувального комбінату Функціонування гірничо-збагачувальних комбінатів безпосередньо прив'язано до мінерально-сировинних...

-

Прогнозування ефективності пропозицій - Інноваційні технології в управлінні готельним підприємством

Інформаційний технологічний прогрес випереджує очікування готелів у довгостроковій адекватності впроваджених АІТ систем. Якщо раніше готелі змінювали...

-

Вимоги до технології та процедур ухвалення рішень - Аналіз ресурсної стратегії підприємства

Вимоги до технології менеджменту можна звести до наступного [1,c.53]: Формулювання проблем, розробку і вибір рішення повинні бути сконцентровано на тому...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Свою переддипломну практику я проходив в селі Дворіччя, Теребовлянського району Тернопільської області. В цьому районі понад 75 сіл, але в половини з них...

-

Формування інноваційної політики підприємства - Інноваційна політика підприємства

Інноваційна політика має бути спрямована на створення умов для: 1) формування підходів до визначення позиції підприємcтва на ринку і напрямків його...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Порядок розроблення виробничої програми підрозділів підприємства Виробнича програма підрозділів основного виробництва - це сукупність продукції певної...

-

Коротка історія компанії "Сумське НВО ім. М.В. Фрунзе" Управління якість виробничий процес 1986 р. - відлік свого історичного шляху підприємство веде з...

-

Витрати на якість продукції: проблеми організації та методи обліку

Система управлінського обліку на підприємстві проходить певні етапи. Інформація, яка потрібна на кожному з цих етапів, має бути спеціально підготована та...

-

Нарада як засіб колективного вирішення проблем є однією з ефективних форм управлінської діяльності. Дослідження свідчать, що приблизно 90 % ідей виникає...

-

Прогнозування і планування інноваційної діяльності - Інноваційна політика підприємства

Інновація конкурентоспроможність планування прогноз Процес управління інноваціями на підприємстві включає такі основні етапи: Установлення цілей -...

-

Історія створення ПАТ "ЦГЗК" Будівництво Центрального гірничо-збагачувального комбінату було заплановано згідно Постанов Ради Міністрів СРСР №744 від...

-

Інформаційно-консультативні послуги як засіб поліпшення діяльності підприємства

Інформаційно-консультативні послуги як засіб поліпшення діяльності підприємства А. С. Гладких Сучасне життя суспільства характеризується проникненням...

-

Державний управління адміністративний євросоюз Оцінка впливу - це інформаційно-аналітичний метод оцінки можливих витрат, наслідків, побічних ефектів...

-

Аналіз комерційної діяльності підприємства - Аналіз господарської діяльності підприємств

Перед формуванням виробничої програми та визначення виробничої потужності необхідно проводити аналіз факторів, які визначають місце підприємства на рину,...

-

Аналіз виробничих потужностей підприємства Виробництво (операційна підсистема) - це складова внутрішнього середовища підприємства, яка призначена...

-

Ефективність управлінської праці - соціально-економічна категорія, що характеризує рівень результативності управлінської діяльності щодо реалізації мети...

-

Характеристика готелю "Господар" Дослідження застосуванні інноваційних технологій в управлінні готельним господарством проводилося за матеріалами...

-

Під час проходження практики на підприємстві я виконував роботу дублера бухгалтер-економіста. Усьому, що стосується оборотних і необоротних активів,...

Оцінювання економічної ефективності та доцільності впровадження на підприємстві технології та більш довговічної техніки - Економіка та організація інноваційної діяльності підприємства