Использование фонда рабочего времени - Анализ кадровой политики на предприятии

В ходе анализа использования фонда рабочего времени необходимо:

- - дать общую оценку полноты использования рабочего времени; - определить основные факторы и размер влияния каждого из них на использование рабочего времени; - выяснить причины возникших целодневных потерь рабочего времени; - произвести расчет влияния простоев на производительность труда и изменение объема выпуска (на предприятиях питания).

Источниками необходимой информации в этом случае являются плановый и фактический учет в организации рабочего времени, статистический отчет по труду, табельный учет.

При осуществлении расчета баланса рабочего времени целесообразно использовать не только данные текущего периода, но и аналогичные данные за предшествующие периоды (неявки работников из-за болезни, отвлечение работников на выполнение государственных и общественных обязанностей и др.), табельный учет явок и неявок на работу с расшифровкой по причинам.

Баланс рабочего времени необходимо составлять не только в целом по организации, но и по каждому производственному участку и каждой категории работников. Фонд рабочего времени рассчитывается по формуле :

ФРВ = ЧРЧДЧП, (5)

Где ЧР - численность рабочих

Д - количество отработанных дней одним рабочим в среднем за год

П - продолжительность рабочего дня

При этом необходимо рассчитать номинальный фонд рабочего времени, который рассчитывается как:

ФРВНом = Календарный фонд - Праздники и (6)

рабочего времени выходные.

Возможно, что номинальный фонд используется полностью: нет ни простоев, ни прогулов. Но возможны и потери рабочего времени как результат прогулов и простоев оборудования от неэффективного использования рабочего времени. Поэтому необходимо рассчитывать явочный фонд рабочего времени и соответственно бюджет рабочего времени.

ФРВЯв = ФРВНом - Неявки на работу (7)

Бюджет РВ = ФРВЯв * Продолжительность рабочего дня (8)

Различают понятия явочные дни, целодневные и внутрисменные простои, неявки и прогулы. Рабочий может явиться на работу и не работать в течение всей смены или части смены. Отсюда понятие целодневных и внутрисменных простоев.

Прогул - это неявка на работу по неуважительным причинам, то есть без законных к тому оснований.

При анализе важно установить, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива (прогулы, простои оборудования по вине рабочих и т. д.) и какие не обусловлены его деятельностью (отпуска, например). Устранение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу.

На изменение фонда рабочего времени оказывают влияние следующие факторы:

- - изменения среднесписочной численности рабочих; - изменения продолжительности рабочего года или количества отработанных дней в среднем за год одним рабочим; - изменения средней продолжительности рабочего дня.

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП).

Структура фонда рабочего времени включает в себя отработанное время; неявки, разрешенные законом и потери рабочего времени; изучив потери рабочего времени, необходимо определить непроизводительные затраты труда, т. е. затраты рабочего времени в результате изготовления забракованной продукции и исправления брака, а также потери рабочего времени, связанные с отклонениями от технологического процесса.

Потери рабочего времени в связи с отклонением от нормальных условий работы определяются делением суммы доплат по этой причине на среднюю зарплату за 1 ч.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда и фонда рабочего времени необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности создаются реальные предпосылки для повышения уровня оплаты труда. При этом средства на оплату труда нужно использовать так, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средства на оплату труда на каждом предприятии имеет большое значение.

- 1) расходы на оплату труда, относимые к текущим издержкам предприятия; 2) выплаты за счет чистой прибыли; 3) выплаты социального характера.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (?ФЗПАбс) определяется сравнением фактически использованных средств на оплату труда с плановым фондом заработной платы в целом по предприятию, производственным подразделениям и категориям работников:

?ФЗПАбс = ФЗПФ - ФЗППл , (9)

Где ФЗПФ - фактический фонд заработной платы;

ФЗППл - плановый фонд заработной платы.

Исходные данные для анализа фонда заработной платы следующие:

- - - переменная часть оплаты труда рабочих (по сдельным расценкам и отдельно премии за производственные результаты рабочим и управленческому персоналу); - - постоянная часть оплаты труда рабочих (повременная оплата труда по тарифным ставкам и доплаты: за сверхурочное время работы, за стаж работы и за простои по вине предприятия); - - всего оплата труда рабочих без отпускных; - - оплата отпусков рабочих (относящаяся к переменной и постоянной части); - - оплата труда служащих по окладам; - - общий фонд заработной платы, в т. ч. переменная часть и постоянная; - - удельный вес в общем фонде заработной платы переменной и постоянной части.

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение (?ФЗПОтн) рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции (ФЗПСк). Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

?ФЗПОтн = ФЗПФ - ФЗПСк = ФЗПФ - (ФЗППл. перем-КВп + ФЗППл. пост), (10)

Где ?ФЗПОтн - относительное отклонение по фонду зарплаты;

ФЗПФ - фонд зарплаты фактический;

ФЗПСк - фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗППл. перем, ФЗППл. пост - соответственно переменная и постоянная сумма планового фонда зарплаты;

КВп - коэффициент выполнения плана по выпуску продукции.

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь следующие данные:

Фонд заработной платы:

- - - по плану; - - по плану, пересчитанному на фактический объем производства продукции при плановой структуре; - - по плану, пересчитанному на фактический объем производства продукции и фактическую структуру; - - фактический при фактической удельной трудоемкости и плановом уровне оплаты труда; - - фактический; - - отклонение от плана: абсолютное и относительное.

Проводится анализ результатов расчетов, свидетельствующий о том, что на данном предприятии имеется относительный перерасход или экономия переменной части фонда зарплаты, который произошел из-за изменения темпов роста производительности труда рабочих. Перерасход зарплаты может получиться и в результате изменения структуры производства (увеличение удельного веса более трудоемкой продукции).

Сводные данные, характеризующие влияние факторов на изменение переменной части фонда зарплаты:

- 1. Объем производства продукции. 2. Структура произведенной продукции. 3. Удельная трудоемкость продукции. 4. Уровень оплаты труда.

На основе анализа затрат на оплату труда по категориям рабочих определяется перерасход или экономия фонда заработной платы.

Важное значение при использования фонда зарплаты имеет изучение данных о среднегодовом, среднедневном и среднечасовом заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень.

Поэтому анализ должен быть направлен на изучение причин изменения среднего заработка одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать то, что среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП = Д - П - ЧЗП, (11)

Где Д - количество дней, отработанных одним рабочим;

П - средняя продолжительность рабочего дня;

ЧЗП - среднечасовая зарплата.

Так же среднедневная зарплата зависит от средней продолжительности рабочего дня и среднечасового заработка рабочего:

ДЗП = П - ЧЗП, (12)

Где П - средняя продолжительность рабочего дня;

ЧЗП - среднечасовая зарплата.

Среднечасовая зарплата зависит от величины тарифных ставок, размеров премирования и других доплат в соответствии с действующим законодательством.

Влияние этих факторов на изменение уровня среднегодовой зарплаты по категориям работников рассчитывается способом абсолютных разниц цепных подстановок.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифным ставкам и начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия, и др.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем валовой, товарной продукции в действующих ценах, сумму прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

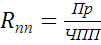

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (R).

Рентабельность определяется отношением прибыли предприятия к среднесписочной численности производственного персонала.

,(13)

Где Пр - прибыль от реализации товаров и услуг;

ЧПП - среднесписочная численность производственного персонала.

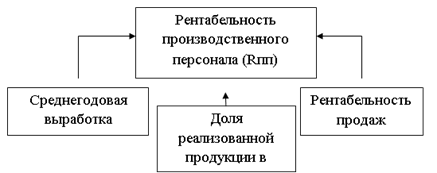

Рентабельность производственного персонала зависит от трех основных факторов, что отражено на рис. 2

Рисунок 2. Структурная факторная модель рентабельности производственного персонала.

Таким образом, модель фактороного анализа рентабельности производственного персонала можно представить в виде следующей формулы:

,(14)

Где Пр - прибыль от реализации товаров и услуг; ЧПП - численность производственного персонала; В - выручка от реализации продукции;

ВП - выпуск продукции в текущих ценах; RОб - рентабельность оборота (продаж); ДРп - доля реализованной продукции в общем объеме ее выпуска;

ГВ - среднегодовая выработка продукции одним работником в текущих ценах.

Комплексный анализ фонда рабочего времени, фонда заработной платы, производительности труда и рентабельности персонала позволит всесторонне оценить причины проблем на предприятии и резервы роста эффективности использования персонала предприятия.

Похожие статьи

-

Уровень производительности труда определяется количеством продукции, приходящейся на единицу рабочего времени. Если исходные величины выразить во...

-

Анализ эффективности использования трудовых ресурсов - Анализ кадровой политики на предприятии

Анализ эффективности использования трудовых ресурсов начнем с анализа использования рабочего времени исходя из Табеля рабочего времени по предприятию....

-

Анализ использования фонда рабочего времени - Анализ обеспеченности предприятия трудовыми ресурсами

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени. В зависимости от поставленной цели и точности измерения резервов...

-

Для характеристики движения рабочей силы рассмотрим таблицу 2.7: Таблица 2.7 - Обеспеченность МАУК РДТ "Мастеровые" трудовыми ресурсами за 2014 год...

-

По итогам анализа общеэкономических показателей, на предприятии ООО "Окна Роста" наблюдается рост выручки и среднегодовой выработки работников, однако...

-

По мере развития общества увеличение объемов производства в значительной мере зависит от эффективности труда. Достижение определенного результата в...

-

Формирование фонда оплаты труда на предприятии В рыночной экономике каждое хозяйство разрабатывает свои планы исходя из рыночной конъюнктуры и...

-

Введение - Анализ кадровой политики на предприятии

Успешное развитие предприятия, его конкурентоспособности, выпуска высококачественной продукции обуславливается, в первую очередь, трудовыми ресурсами...

-

Анализ эффективности использования трудовых ресурсов трудно представить без анализа использования рабочего времени: Использование рабочего времени за...

-

В условиях экономической нестабильности внедрение новых технологий, увеличение конкурентоспособной продукции и определение реальной потребности в рабочей...

-

Реализация целей и задач управления персоналом осуществляется через кадровую политику. Кадровая политика - главное направление в работе с кадрами, набор...

-

Предложения по совершенствованию кадровой политики. Для совершенствования кадровой политики необходимо: - продолжить работу по организации на предприятии...

-

Основные задачи анализа использования трудовых ресурсов состоят в том, чтобы наиболее точно оценить выполнение установленных заданий и выявить резервы...

-

Заключение - Анализ кадровой политики на предприятии

Существуют различные мнения о показателях, характеризующих эффективность использования трудовых ресурсов. Одно из них заключается в том, что из всех...

-

Сущность и роль трудовых ресурсов предприятия Анализ персонала организации - один из основных разделов анализа работы организации. Достаточная...

-

Анализ экономии (перерасхода) фонда оплаты труда - Анализ системы оплаты труда в ООО "ВЕСТА"

Абсолютная экономия или перерасход фонда заработной платы определяется без учета выполнения степени выполнения производственной программы путем...

-

Успех деятельности организации во многом определяется уровнем квалификации ее сотрудников, степенью сплоченности команды, работающей на одну идею....

-

Кадровая политика ООО "Акбар" формируется и осуществляется с целью управления персоналом и создания условий для его развития с учетом реальных...

-

Трудовые ресурсы состав и структура Производство каждой страны и каждой отрасли зависит от ряда факторов. Такими факторами являются кадры, труд и оплата...

-

Каждый сотрудник Сбербанка является владельцем небольшого капитала -- капитала личного времени. В отличие от денежного капитала, капитал времени...

-

За последние годы Сбербанк стал крупнейшим и наиболее значимым финансовым институтом Центральной и Восточной Европы, а также одним из заметных участников...

-

Анализ оплаты труда. Анализ начинают с определения суммы превышения (снижения) расходов на оплату труда персонала предприятия, занятого в основной...

-

Организационно-экономическая характеристика ОАО "КЖБИ" Открытое акционерное общество "Комбинат железобетонных изделий" было создано 04.02.2003 года,...

-

Введение - Анализ состояния и использования основных фондов авиапредприятия

В рыночных условиях хозяйствования лишь эффективное использование всех экономических ресурсов, в том числе, и средств труда, дает возможность предприятию...

-

На первом этапе рассмотрим динамику численности работников, состав работников по категориям, долю промышленно-производственного персонала в общем...

-

Лучший день (3.12.13): Затраты рабочего времени Начало и окончание работ Фактическое время Необходимость затрат Целесообразность затрат Оправданность...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Тайм менеджмент рабочий время Актуальность темы исследования. Время - самый основной жизненный ресурс. Тайм-менеджмент применяют в компаниях для контроля...

-

Организационно-экономическая характеристика предприятия Объект исследования - Общество с ограниченной ответственностью "Дружба" (в дальнейшем именуемое...

-

Использованная литература - Анализ кадровой политики на предприятии

1. Абакумова Н. Н., Подовалова Р. Я. Политика доходов и заработной платы: учебное пособие. - Новосибирск: НГАЭиУ; М.: ИНФРА-М, 2009. - 224 с. - (Высшее...

-

Задача менеджмента в XXI веке - научиться управлять эффективностью управленческого и творческого труда. Отчасти эту задачу решает тайм-менеджмент...

-

Экономические методы управления - Кадровая политика и методы управления персоналом

Экономические методы носят косвенный характер управленческого воздействия. Такими методами осуществляют материальное стимулирование коллективов и...

-

Понятие и сущность денежных фондов предприятия Финансы предприятий - совокупность экономических отношений, возникающих в связи с образованием,...

-

Основными источниками резервов увеличения производительности труда являются: 1. использование возможностей роста объема производства продукции; 2....

-

Организационно-экономическая характеристика Быховского УКП "Жилкомхоз" Быховское унитарное коммунальное предприятие "Жилкомхоз" создано в результате...

-

Анализ наличия и обеспеченности предприятия персоналом Для анализа обеспеченности и эффективного использования рабочей силы используют статистическую...

-

Введение - Анализ содержания труда и затрат рабочего времени продавца-консультанта компании

Большое значение имеет процесс изучения затрат рабочего времени, потому, что на основании полученной информации решается огромный круг задач, связанных с...

-

" Основные фонды - важнейшая и преобладающая часть всех фондов предприятия (имеются в виду основные и оборотные фонды, а также фонды обращения). Они...

-

Исключительно важным элементом в деятельности служб управления персоналом является обеспечение социальной защиты работников предприятия, реализация идей...

-

На 01.01.2014 в РДТ "Мастеровые" работают 82 человека при количестве 88 штатных единиц, т. е. театр укомплектован на 93%. Из них соотношение мужчин и...

Использование фонда рабочего времени - Анализ кадровой политики на предприятии