ДЖЕРЕЛА ФІНАНСУВАННЯ ПІДПРИЄМСТВА - Бізнес-план по виробництву твердого сиру

Для створення підприємства по виробництву сиру знадобиться 513 926 грн. З них 308 355,6 грн.- кредит (60% від загальної суми), взятий у банку під 24% річних, а решта - 205 570,4 грн. Відсотки по кредиту будуть враховуватися у собівартість продукції і виплачуватимуться щомісячно, а тіло кредиту буде виплачуватися з чистого прибутку. Повернення кредиту буде відбуватися згідно графіка погашення кредиту.

Таблиця 8.2 - Графік погашення кредиту згідно з виплатою банківського відсотка.

|

Період |

1-ше півріччя 2016 |

2-ге півріччя 2016 |

1-ше півріччя 2017 |

2-ге півріччя 2017 |

1-ше півріччя 2018 |

2-ге півріччя 2018 |

|

Сума кредиту |

308355,6 |

277520,04 |

246684,48 |

215848,92 |

185013,36 |

154177,80 |

|

% за кредит |

36973,09 |

33275,78 |

29578,47 |

25881,17 |

22183,86 |

18486,55 |

|

Поверн. тіла кредиту |

30835,56 |

30835,56 |

30835,56 |

30835,56 |

30835,56 |

3085,56 |

|

Сума кредиту |

123342,24 |

2506,68 |

61671,12 |

30835,56 |

308355,6 | |

|

% за кредит |

14789,24 |

11091,93 |

7394,62 |

3697,31 |

203352,01 | |

|

Повернення тіла кредиту |

30835,56 |

30835,56 |

30835,56 |

30835,56 |

308355,6 |

РОЗРАХУНОК ПОСТІЙНИХ І ЗМІННИХ ВИТРАТ

Таблиця 8.3 - Розрахунок змінних та постійних витрат (за місяць), грн

|

№ п/п |

Стаття калькуляції |

Змінні витрати |

Постійні витрати |

|

1 |

Сировина і матеріали |

7 637,5 | |

|

2 |

Оплата праці |

21100 | |

|

3 |

Орендна плата |

2000 | |

|

4 |

Електроенергія |

4312,14 | |

|

5 |

Комунальні послуги |

103,5 | |

|

6 |

Реклама |

- |

- |

|

7 |

ПММ |

1652,5 | |

|

8 |

Опалення |

288 | |

|

9 |

Відрахування на соціальні заходи |

7807 | |

|

10 |

Амортизаційні відрахування |

49577 | |

|

11 |

Оплата відсотків по кредиту |

5139,26 | |

|

Всього |

11 949,64 |

87 667,26 |

Змінні витрати виробництва дорівнюють 11 949,64 грн. за місяць, а постійні витрати - 87667,26 грн.

КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ ПРОДУКЦІЇ

Таблиця 8.4 - Калькуляція собівартості продукції

|

№ п/п |

Стаття калькуляції |

Сир |

Всього | |

|

На 6 кг. |

На весь об'єм | |||

|

1 |

Сировина і матеріали |

282 |

183300 |

183300 |

|

2 |

Оплата праці |

32,4 |

21100 |

21100 |

|

3 |

Орендна плата |

3,07 |

2000 |

2000 |

|

4 |

Електроенергія |

6,63 |

4312,14 |

4312,14 |

|

5 |

Комунальні послуги |

0,15 |

103,5 |

103,5 |

|

6 |

Реклама | |||

|

7 |

ПММ |

2,54 |

1652,5 |

1652,5 |

|

8 |

Опалення |

0,44 |

288 |

288 |

|

9 |

Відрахування на соціальні заходи |

12,01 |

7807 |

7807 |

|

10 |

Амортизаційні відрахування |

76,27 |

49577 |

49577 |

|

11 |

Оплата відсотків по кредиту |

7,9 |

5139,26 |

5139,26 |

|

12 |

Повна собівартість продукції |

423,5 |

275279,4 |

275279,4 |

|

13 |

Прибуток |

86,5 |

970,6 |

970,6 |

|

14 |

Відпускна ціна без ПДВ |

510 |

276250 |

276250 |

|

15 |

Відпускна ціна з ПДВ |

612 |

331500 |

331500 |

БАЛАНС ДОХОДІВ І ВИТРАТ ПІДПРИЄМСТВА

Таблиця 8.5 - Фінансовий план (баланс доходів і витрат) з урахуванням ПДВ

|

Показники |

Місяці |

2 квартал |

2 півріччя |

Всього за 1-й рік |

Всього за 2-й рік | ||

|

1 |

2 |

3 | |||||

|

Об'єм продажів, шт. |

650 |

650 |

650 |

1950 |

3900 |

7800 |

7800 |

|

1. Доходи (виручка від реалізації продукції) з ПДВ |

397800 |

397800 |

397800 |

1267500 |

2535000 |

5070000 |

5070000 |

|

2. Податок на додану вартість (ПДВ=1 х 0.1667), "дебет" |

66313,26 |

66313,26 |

66313,26 |

211292,25 |

422584,5 |

845169 |

845169 |

|

3. Дохід без ПДВ (1 - 2) |

331486,7 |

331486,7 |

331486,7 |

105620 |

2112416 |

4224831 |

4224831 |

|

4. Всього витрат в т. ч. витрати з врахуванням ПДВ: |

66300 |

66300 |

66300 |

198900 |

397800 |

795600 |

795600 |

|

-сировина і матеріали; |

183300 |

183300 |

183300 |

549900 |

1099800 |

2199600 |

2199600 |

|

-електроенергія |

4312,14 |

4312,14 |

4312,14 |

12936,42 |

25872,84 |

51745,68 |

51745,68 |

|

-комунальні - послуги |

103,5 |

103,5 |

103,5 |

310,5 |

621 |

1242 |

1242 |

|

-реклама |

- |

- |

- |

- |

- |

- |

- |

|

-ПММ |

1652,5 |

1652,5 |

1652,5 |

4957,5 |

9915 |

19830 |

19830 |

|

-опалення |

288 |

288 |

288 |

864 |

1728 |

3456 |

3456 |

|

Всього витрат із врахуванням ПДВ |

189656 |

189656 |

189656 |

568968 |

1137936 |

2275872 |

2275872 |

|

4.1. ПДВ (кредит) витрати без врахування ПДВ: |

11052,21 |

11052,21 |

11052,21 |

33156,63 |

66313,26 |

132626,52 |

132626,52 |

|

-оплата праці |

21100 |

21100 |

21100 |

63300 |

126600 |

253200 |

253200 |

|

-орендна плата |

2000 |

2000 |

2000 |

6000 |

12000 |

24000 |

24000 |

|

-відрахування на соціальні заходи |

7807 |

7807 |

7807 |

23421 |

46842 |

93684 |

93684 |

|

-амортизаційні відрахування |

49577 |

49577 |

49577 |

148731 |

297462 |

594924 |

594924 |

|

-оплата відсотків по кредиту |

5139,26 |

5139,26 |

5139,26 |

15417,78 |

30835,56 |

61671,12 |

61671,12 |

|

5. ПДВ до оплати (2 -4.1) |

55261,05 |

55261,05 |

55261,05 |

165783,15 |

331566,3 |

663132,6 |

663132,6 |

|

6. Витрати без ПДВ (4 - 4.1) |

55247,79 |

55247,79 |

55247,79 |

165743,37 |

331486,74 |

662973,48 |

662973,48 |

|

7. Валовий прибуток (3 - 6) |

276238,91 |

276238,91 |

276238,91 |

828716,73 |

1657433,46 |

3314866,92 |

3314866,92 |

|

8. Податок на прибуток (7 х 0.19) |

52485,3929 |

52485,3929 |

52485,3929 |

157456,1787 |

629824,7148 |

629824,7148 |

629824,7148 |

|

9. Чистий прибуток (7 - 8) |

223753,517 |

223753,517 |

223753,51 |

671260,55 |

1342521,1 |

2685042,2 |

2685042,20 |

РОЗРАХУНОК ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Розрахунок точки беззбитковості

Розрахуємо точку беззбитковості для нашого підприємства, при якому витрати на виробництво будуть рівні доходу від продажів сиру. Для розрахунку точки беззбитковості скористаємося формулою:

К - кількість виготовлених товарів, при якій буде отримана беззбитковість справи, шт.;

УПВ - умовно постійні витрати, грн.

Ц - ціна за одиницю товару, грн./шт..

УЗВ - умовно змінні витрати, необхідні для виготовлення одиниці товару, грн./шт.

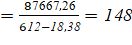

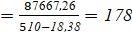

Таким чином, для розрахунку точки беззбитковості діяльності підприємства виведемо середні постійні, змінні витрати і ціну реалізації також беремо середню. Таким чином, середні умовно постійні витрати дорівнюють

87667,26 грн.; середні умовно змінні витрати на одиницю продукції дорівнюють 18,38 грн./шт.; середня ціна реалізації однієї головки сиру - 612 грн. або 510 грн.

К1 шт.

К2 шт.

Це значить, що в середньому, щоб виробництво було беззбитковим нам потрібно випускати 163 шт. головок твердого сиру.

Розрахунок терміну окупності

Розрахуємо термін окупності, виходячи із отриманих показників. Термін окупності визначаємо за формулою:

Де

СК -

Розмір стартового капіталу;

П - чистий прибуток підприємства за рік;

А - амортизаційні відрахування підприємства за рік.

Таким чином, термін окупності становить:

ТОк =

Отже, дане підприємство має термін окупності приблизно 5 місяці.

РОЗРАХУНОК РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Загальний рівень рентабельності підприємства ми можемо розрахувати за формулою:

Де

ПБ - балансовий прибуток;

SОбщ - загальна виробнича собівартість.

Отже, рівень рентабельності підприємства дорівнює:

RОбщ = (2685042,2/3158873,17) * 100% = 85%.

Похожие статьи

-

Далі пропоную розрахувати потреби виробничих фондів: Таблиця 5.3 - Розрахунок основних фондів амортизаційних відрахувань. Найменування об'єктів...

-

РЕЗЮМЕ - Бізнес-план по виробництву твердого сиру

Я, Ярошина Аліна Павлівна, зацікавившись тенденціями на ринку молочної продукції, вирішили розробити бізнес - план по виробництву твердого сиру. Мене...

-

Фінансова діяльність фірми у всіх її формах пов'язана з численними ризиками, ступінь впливу яких на результати цієї діяльності фірми досить висока....

-

РОЗРАХУНОК ПОТРЕБИ У ПЛОЩІ - Бізнес-план по виробництву твердого сиру

Отже, треба розпочати з місця виробництва. На мою думку, більш раціональним є розміщення підприємства приблизно на периферії міста, де буде проводитись...

-

ОЦІНКА РИНКУ ЗБУТУ - Бізнес-план по виробництву твердого сиру

Ринок твердого сиру в Україні продовжує скорочувати обсяги виробництва. Найближчу перспективу сирного вектора в країні складно спрогнозувати. Ключовими...

-

ОРГАНІЗАЦІЙНИЙ ПЛАН - Бізнес-план по виробництву твердого сиру

Не останній вплив на приготування вихідного продукту надають люди, тобто так званий персонал. Співробітники для малого підприємства подібної...

-

СТРАТЕГІЯ МАРКЕТИНГУ - Бізнес-план по виробництву твердого сиру

На першому етапі встановлення ціни необхідно знайти найбільш підходящу, що знаходиться в проміжку між ринковим рівнем і сукупністю витрат, закладену у...

-

ХАРАКТЕРИСТИКА ТОВАРУ - Бізнес-план по виробництву твердого сиру

З чого складається класичний бутерброд? На дане питання, напевно, зуміє відповісти навіть дитина: з шматочка хліба, шару вершкового масла, скибочки сиру...

-

ПЛАН ВИРОБНИЦТВА - Бізнес-план по виробництву твердого сиру

Технологія виготовлення сиру складна та тривала, але щоб отримати якісний та смачний продукт необхідно чітко дотримуватись рецептури та слідкувати за...

-

КОНКУРЕНЦІЯ - Бізнес-план по виробництву твердого сиру

Основними регіонами в Україні, які забезпечують ринок сирами є Миколаївська, Житомирська, Запорізька, Вінницька, Херсонська та Полтавська області. Питома...

-

Очікуваний ефект від активізації інноваційної діяльності підприємства полягатиме у впровадженні виробництва з переробки низькоякісної деревини, тобто...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Формування системи індикаторів конкурентоспроможності (далі - КС) підприємства та його продукції є комплексною проблемою, яка включає забезпечення...

-

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності,...

-

На підставі даних, які наведено нижче у таблиці 3.2 оцінюємо економічну ефективності та доцільність впровадження на підприємстві енергозберігаючої...

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Виробничо-комерційна фірма "Віта-Авто" у формі товариства з обмеженою відповідальністю є юридичною особою, має самостійний баланс, рахунки у банківських...

-

Аналіз комерційної діяльності підприємства - Аналіз господарської діяльності підприємств

Перед формуванням виробничої програми та визначення виробничої потужності необхідно проводити аналіз факторів, які визначають місце підприємства на рину,...

-

Розрахунок конкурентоспроможності товару (задача) - Визначення конкурентоспроможності підприємства

Перший крок - розрахунок одиничних параметрів ефективності виробничої діяльності по кожному підприємству. Перший параметр - Витрати на одну гривню...

-

Вступ - Інноваційна політика підприємства

Зрушення в економічних, політичних, соціальних структурах людського суспільства періодично кардинально змінюють усталений, здавалося б, порядок речей,...

-

Оцінювання економічної ефективності та доцільності впровадження на підприємстві матеріалозберіаючої (маловідхідної) технології На підставі даних, які...

-

Дослідження шляхів підвищення ефективності управління виробничою діяльності підприємства

Вступ Постановка проблеми . Розвиток ринкової економіки в Україні вимагає впровадження керованого організаційно-економічного механізму, що дасть...

-

Самим універсальним і поширеним на всіх рівнях управління є балансовий метод в плануванні. Його єство полягає в побудові балансів (матеріальних,...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

Вихідні дані для здійснення оцінки та аналізу чинників, які впливають на рівень інноваційного потенціалу підприємства, подано у табл. 1.1. Таблиця 1.1...

-

Об'єктивний аналіз техніко-економічного стану підприємства дозволяє найбільш раціонально розподілити матеріальні, трудові і фінансові ресурси....

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

Висновки - Виробнича програма транспортного підприємства та фактори, що її забезпечують

Виробництво - це процес створення матеріальних благ, необхідних для існування і розвитку суспільства. Зміст виробництва визначає трудова діяльність, що...

-

Ринкові умови господарювання висувають високі вимоги до рівня конкурентоспроможності продукції. Ці вимоги на сучасному етапі розвитку суспільного...

-

Порядок розроблення виробничої програми підрозділів підприємства Виробнича програма підрозділів основного виробництва - це сукупність продукції певної...

-

Загальна характеристика господарсько-фінансового стану ВП "Стандарт" З вищенаведених розрахунків можна зробити висновок, що планові завдання як по...

-

Оцінка складу кадрів на підприємстві за ознаками Оцінімо склад кадрів на заводі "Сада". Маємо наступні вихідні дані. Таблиця 2.1 Вихідні дані для оцінки...

-

Аналіз фінансової діяльності підприємства - Аналіз господарської діяльності підприємств

У сучасних умовах господарювання аналіз фінансового стану - необхідна складова процесу стратегічного управління підприємством. Головним напрямком його...

-

Сутність діагностики інноваційної діяльності підприємства Найважливішими задачами управління інноваційним процесом є розробка і реалізація інноваційної...

-

Ключові фактори успіху (або конкурентні переваги) -- це характерний для певної галузі перелік чинників, що приносять їй переваги перед іншими галузями...

-

Актуальність теми дослідження зумовлена тим, що ідеологією сучасної економіки є посилювання вимог до діяльності підприємств, фірм і компаній, які...

-

Аналіз виробничих потужностей підприємства Виробництво (операційна підсистема) - це складова внутрішнього середовища підприємства, яка призначена...

-

Вступ - Економіка та організація інноваційної діяльності підприємства

Враховуючи те, що на теперішній час резерви екстенсивного зростання в основному вичерпані, велике значення набуває інтенсифікація виробництва на базі...

-

Коротка історія компанії "Сумське НВО ім. М.В. Фрунзе" Управління якість виробничий процес 1986 р. - відлік свого історичного шляху підприємство веде з...

-

Техніко-економічна характеристика підприємства - Аналіз діяльності гірничо-збагачувального комбінату

Центральний ГЗК - єдине підприємство в Україні, котре одночасно використовує відкритий та підземний способи видобутку руди. Включає в себе 6 основних та...

ДЖЕРЕЛА ФІНАНСУВАННЯ ПІДПРИЄМСТВА - Бізнес-план по виробництву твердого сиру