Автоматизация исчисления и составления налоговой декларации по программе 1 С бухгалтерия - Антикризисное управление, как метод финансового оздоровления предприятия

Новые возможности автоматизации учета "входного" НДС.

С целью более эффективной реализации требований налогового учета, предусмотренных постановлЕнием Правительства РФ от 02.12.2000 № 914, в редакцию 4.2 (Программы 1 С бухгалтерия) включены новые возможности учета "входного" НДС.

Прежде всего, во всех документах, предназначенных для отражения операций приобретения имущества, товаров, работ и услуг, появилась возможность указать в поле "Дата и номер счета-фактуры поставщика" реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

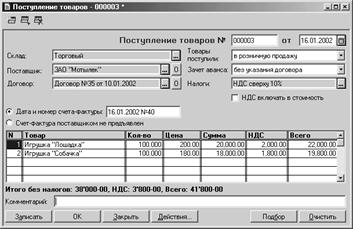

На рис. представлен пример заполнения экранной формы документа "Поступление товаров", содержащей сведения о счете-фактуре.

Рис. Пример заполнения экранной формы документа "Поступление товаров"

В бухгалтерском учете информация о суммах "входного" НДС обобщается на счете 19 "Налог на добавленную стоимость по приобретенным ценностям", аналитический учет ведется по субконто "Контрагенты" и "Счета-фактуры полученные". Особенность модели аналитического учета по счету 19 в типовой конфигурации заключается в следующем.

Во-первых, объектами учета по второму субконто являются различные документы, а не элементы справочника.

Во-вторых, объектами могут быть не только документы вида "Счет-фактура полученный", но и другие виды документов типовой конфигурации.

В этой связи, если в экранной форме документа, отражающего операцию приобретения, указаны реквизиты счета-фактуры, то в проводке по налогу, формируемой при проведении документа, сам документ указывается в качестве объекта аналитического учета.

Если в соответствии с условиями договора цены на приобретаемые товары, работы и услуги установлены в иностранной валюте или в условных единицах, а их оплата производится в форме последующей оплаты, то в этих же денежных единицах поставщик составляет документы на отгрузку товаров (передачу результатов работ и оказание услуг) и счета-фактуры. Корректировка суммы налога в результате возникновения суммовой разницы производится документом "Суммовые разницы", который вводится на основании документа поступления.

Следует иметь в виду, что если переключатель установлен в положении "Счет-фактура поставщиком не предъявлен", то проводка по налогу тоже формируется, но в качестве аналитического признака выбирается "пустое субконто". В этом случае после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации "Счет-фактура полученный". При этом сумма НДС на счете 19 будет перенесена с "пустого субконто" на введенный документ "Счет-фактура полученный", который и станет объектом аналитического учета.

Экранную форму документа "Счет-фактура полученный" удобно заполнять, используя режим ввода документов "на основании". Основанием могут быть документы вида "Поступление материалов", "Поступление НМА", "Поступление ОС", "Поступление товаров", "Услуги сторонних организаций", "Поступление оборудования" и "Авансовый отчет".

При регистрации документа в реквизите "Счет-фактура №" указывается номер счета-фактуры поставщика, а в реквизите "полученный" - дата его поступления в организацию. Следующей строкой вводится дата и номер счета-фактуры поставщика так, как они будут выведены в книгу покупок.

На первой закладке в реквизите "Документ оприходования" указывают документ, на основании которого вводится счет-фактура, в реквизите "Дата" - дату оприходования ценностей так, как она должна быть отражена в книге продаж. При выборе документа оприходования реквизиты счета-фактуры будут автоматически заполнены новыми значениями на основании данных выбранного документа.

В реквизите "Всего покупок, включая НДС" указывается сумма покупок для целей исчисления налога на добавленную стоимость.

При заполнении реквизитов раздела "В том числе" следует учитывать, что в покупки, облагаемые по ставке 18%, а в покупки, облагаемые по ставке 10%.

При освобождении покупок от налога их стоимость указывают в реквизите "Освобождаемые".

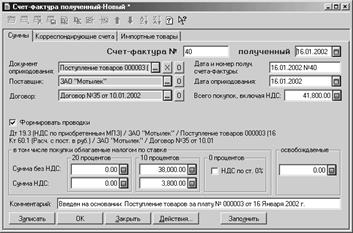

На рис. 2 представлен пример заполнения закладки "Сумма" экранной формы "Счет-фактура полученный", введенного на основании документа "Поступление товаров", экранная форма которого приведена на рис. 1, когда на момент отражения операции приобретения реквизиты счета-фактуры поставщика неизвестны.

Если флажок "Формировать проводки" установлен, то при проведении документа будут сформированы проводки по счетам, указанным на закладке "Корреспондирующие счета".

По мере оплаты поставщику сумм НДС по оприходованным товарам (работам, услугам) и принятым к бухгалтерскому учету объектов основных средств и нематериальных активов счета-фактуры подлежат регистрации в книге покупок. В типовой конфигурации для регистрации счетов-фактур в книге покупок предназначен документ вида "Запись книги покупок". Каждый документ "Запись книги покупок" соответствует отдельной строке в книге покупок.

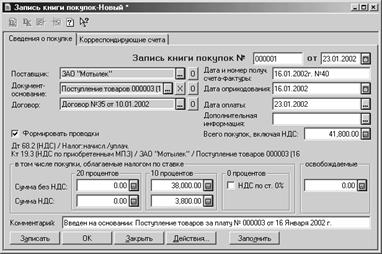

Документ можно ввести на основании документов "Выписка", "Поступление товаров", "Поступление материалов", "Поступление ОС", "Поступление НМА", "Расходный кассовый ордер", "Услуги сторонних организаций", "Поступление оборудования" и "Счет-фактура полученный". В этом случае большинство реквизитов заполняется автоматически по тем сведениям, которые содержатся в документах-основаниях. На рис. приведен пример заполнения экранной формы документа "Запись книги покупок".

В случае частичной оплаты покупок документ "Запись книги покупок" вводится по каждой оплате с указанием в реквизите "Дополнительная информация" пометки "частичная оплата".

Рис. Пример заполнения закладки "Сумма" документа "Счет-фактура полученный"

В редакции 4.2 изменен порядок формирования проводок при проведении документа "Запись книги покупок". Проводки будут иметь место лишь в том случае, если на закладке "Сведения о покупке" установлен флажок "Формировать проводки" и заполнена закладка "Корреспондирующие счета". Тем самым появилась возможность более полно учесть порядок, утвержденный постановлением Правительства Российской Федерации от 02.12.2000 № 914, и включать в книгу покупок информацию о тех покупках, по которым сумма налога либо уже списана со счета 19 "Налог на добавленную стоимость по приобретенным ценностям", либо была включена в стоимость приобретения, т. е. на счете 19 вообще не учитывалась

Рис. 3. Пример заполнения закладки "Сведения о покупке" документа "Запись книги покупок"

Книга покупок в типовой конфигурации "Бухгалтерский учет" формируется с помощью отчета "Книга покупок" по документам "Запись книги покупок". Каждый документ формирует отдельную строку книги покупок.

Новые возможности учета "выходного" НДС

В редакции 4.2 внесены некоторые изменения в порядок учета так называемого "выходного" НДС, т. е. суммы налога, предъявляемого к оплате покупателям.

Прежде всего, это касается новых "интеллектуальных" возможностей документа "Счет-фактура выдаНный". Как и в документах, предназначенных для отражения операций продажи товаров, работ, услуг и прочего имущества, в них можно указывать цены, выраженные в иностранной валюте или в условных единицах, и рассчитывать суммы налога как при оплате иностранной валютой, так и российскими рублями. Для этих целей используется значение реквизитов "Валюта" и "Оплата" справочника "Договоры". Во всех случаях пересчет в рубли при формировании проводок производится автоматически.

Документ "Счет-фактура выданный" в типовой конфигурации можно заполнить на основании документов вида "Выписка", "Выполнение этапа работ", "Оказание услуг", "Передача НМА", "Передача ОС", "Приходный кассовый ордер", "Расходная накладная", "Реализация отгруженной продукции" и "Отпуск материалов на сторону".

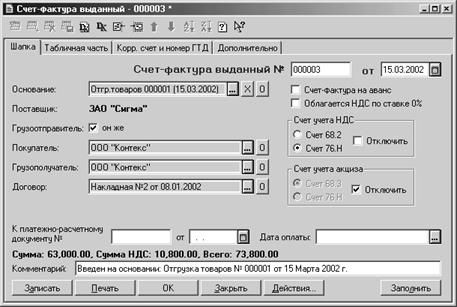

На рис. 4 представлен пример заполнения экранной формы документа "Счет-фактура выданный".

Рис. 4. Пример заполнения закладки "Шапка" документа "Счет-фактура выданный"

В общем случае она включает закладки "Шапка", "Табличная часть" и "Корр. счет и номер ГТД". На первой закладке размещается общая информация о сделке. Здесь же расположены флажки и переключатели, управляющие порядком формирования проводок при проведении документа.

Установка флажка "Счет-фактура на аванс" означает, что счет-фактура оформляется по факту получения аванса (предварительной оплаты) под будущие поставки товаров, работ, услуг. При этом становится невидимой или недоступной для редактирования часть реквизитов документа, в использовании которых нет необходимости. При проведении документа в этом режиме формируется проводка только по дебету счета 76.АВ "НДС с авансов полученных" и кредиту счета 68.2 "Налог на добавленную стоимость", а документ автоматически регистрируется в книге продаж.

В общем случае по операциям реализации, облагаемым налогом на добавленную стоимость, при проведении документа формируются проводки. Суммы НДС учитываются по кредиту счетов 68.2 "Налог на добавленную стоимость" или 76.Н.1 "Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет". Корреспондирующий счет выбирается на закладке "Счет дебета, ГТД и пр.". По операциям продажи товаров, работ, услуг это счет 90.2 "Налог на добавленную стоимость", по операциям продажи основных средств, нематериальных активов, материалов и прочего имущества - счет 91.2 "Прочие расходы".

Не менее важным документом по учету "выходного" НДС является документ вида "Запись книги продаж". Он предназначен для регистрации в книге продаж:

- - операций реализации организациями с учетной политикой "по оплате" - при поступлении оплаты по ранее выписанному счету-фактуре; - сторнирования счетов-фактур, выписанных при получении аванса (предварительной оплаты) от покупателя; - операций реализации, облагаемых по ставке 0%; - операций реализации в розничной торговле, при оказании услуг населению с применением бланков строгой отчетности и т. п. - других операций в соответствии с действующим законодательством.

Документ может быть введен на основании документов "Счет-фактура выданный", "Выписка", "Продажа в розницу" и "Суммовые разницы".

При оплате счета-фактуры по частям при учетной политике "по оплате" документ вводят по каждой частичной оплате. При этом в поле "Дата и номер счета-фактуры" после реквизитов счета-фактуры указывают (частичная оплата).

Обращаем внимание на учет НДС при возникновении суммовых разниц по операциям реализации. Он зависит от метода определения выручки.

При методе определения выручки "по отгрузке" НДС начисляется по кредиту счета 68.2 "Налог на добавленную стоимость" при проведении документа "Счет-фактура выданный". При этом счет-фактура регистрируется в книге продаж. Однако, если оплата по этому счету-фактуре поступила позже (после отгрузки) и при этом возникла суммовая разница, то сумму налога, начисленную при отгрузке, следует скорректировать.

Для этого при поступлении оплаты следует ввести дополнительную "Запись книги продаж" на величину суммовой разницы и суммы налога. Если такую корректирующую запись ввести на основании документа "Суммовые разницы", то система предложит указать счет-фактуру, по которому корректируется сумма НДС, а затем автоматически заполнит реквизиты "Сумма" и "Сумма НДС" документа "Запись книги продаж".

При методе определения выручки "по оплате" НДС по суммовой разнице изменяет сумму, учтенную на счете 76.Н.1 "Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет". Корректировка в этом случае также производится документом "Запись книги продаж". Для того чтобы система рассчитала суммовую разницу, в документе обязательно должен быть указан счет-фактура. При проведении документа система автоматически определяет сумму налога по суммовой разнице и формирует проводки с кредита счета 76.Н.1 в дебет счета 90.3 "Налог на добавленную стоимость".

Книга продаж в типовой конфигурации "Бухгалтерский учет" формируется с помощью отчета "Книга продаж" по документам "Счет-фактура" и "Запись книги продаж". Первый документ образует строку в книге продаж, если это счет-фактура на отгрузку и для начисления НДС выбран счет 68.2 или счет-фактура на аванс. Второй документ образует строку книги продаж при условии, если он отражает поступление частичной оплаты от покупателя при учетной политике "по оплате" или является записью, сторнирующей ранее полученный аванс, или подтверждает право применения налоговой ставки ноль процентов.

Результатом третьего раздела дипломного проекта стало:

В результате комплексного анализа финансово-экономической деятельности и диагностики антикризисного управления с использованием специальных финансовых моделей был сделан вывод о не стабильности в финансовом состоянии предприятия;

Были определены цели и задачи антикризисного управления, решение которых позволит улучшить финансово-хозяйственное положение исследуемого предприятия;

Были предложены мероприятия, направленные на устранение негативного влияния факторов, обуславливающих кризисное развитие;

На основании анализа первопричин ухудшения состояния и рассмотрев возможности выхода из кризиса за счет внутренних резервов, был сделан вывод о возможности улучшения положения предприятия на рынке оптовых услуг по реализации ГСМ за счет внутренних резервов;

В случае реализации предлагаемого проекта будут получены следующие результаты:

- 1) сохранение и рост стоимости производственных предприятий; 2) сохранение и появление новых рабочих мест; 3) в условиях крайне неблагоприятного налогового климата, будет сохранен налогоплательщик и будут увеличены налоговые платежи;

Для принятия окончательного решения о реализации проекта необходимо провести более детальные и глубокие исследования рынка, уровня предлагаемой продукции, оценить конкурентов, создать маркетинговую стратегию и тактику вхождения на рынок, оценить возможные риски и предусмотреть способы их страхования.

Для осуществления проекта необходимо разработать календарный план инвестиционного проекта.

Похожие статьи

-

Тактический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансового равновесия в долгосрочном...

-

Масштабы кризисного состояния предприятия определяются на основе проведенной дифференцированной или интегральной оценки угрозы банкротства с целью выбора...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Анализ ликвидности и платежеспособности проводится с использованием ряда показателей. Основные из них представлены в таблице Показатели ликвидности и...

-

Для оценки используемого капитала и оценки финансовой устойчивости в финансовом менеджменте используется ряд показателей, основные из которых...

-

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение текущих внешних и внутренних...

-

Таблица Налоговые платежи в годах Вид налога 2003 2004 2005 Налог на прибыль 55609 10406 НДС 165824 1096778 161000 НДФЛ 950 22126 10537 Налог с продаж...

-

Если использование внутренних механизмов финансовой стабилизации не достигло своих целей или если по результатам диагностики был сделан вывод о...

-

Стратегический механизм финансовой стабилизации представляет собой систему мер, основанную на использовании моделей финансовой поддержки ускоренного...

-

ЗАКЛЮЧЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами...

-

Самым эффективным методом анализа финансового состояния предприятия служит операционный анализ, называемый так же анализом "Издержки - Объем - Прибыль" ,...

-

Таблица Основные показатели деятельности ООО "" за 2003 - 2005 гг. № Показатели 2003 год, Руб. 2004 год, Руб. 2005 год, Руб. Отклонение (+,-) Темп...

-

Общая характеристика предприятия Общество с ограниченной ответственностью "Общество с ограниченной ответственностью "Стройторгинвест" (далее "Общество"),...

-

Понятие антикризисного финансового управления Становление рыночной экономики в РФ объективно обусловливает возникновение и развитие механизмов,...

-

В таком случае необходимо в 2006 году увеличить объем продаж, настолько, чтобы получить дополнительную прибыль на сумму 11815 тыс. Для этого предприятием...

-

Анализ эффективности - Антикризисное управление, как метод финансового оздоровления предприятия

Таблица Показатели анализа эффективности Показатель Значение Формула Рекомендуемое значение 01.01.03 01.01.04 01.01.05 Рентабельность продукции...

-

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное...

-

Как мы выяснили выше, антикризисное управление имеет своей целью устранение возможности банкротства предприятия. В нашей стране процедуры банкротства...

-

ВВЕДЕНИЕ - Антикризисное управление, как метод финансового оздоровления предприятия

Термин "антикризисное управление" возник сравнительно недавно. Считается, что причина его появления это реформирование российской экономики и...

-

Основная цель финансового оздоровления предприятия в ходе процедур банкротства - восстановление платежеспособности и создание условий для расчетов с...

-

План финансового оздоровления - Антикризисное управление предприятием (на примере ОАО "КамчатАлко")

Бизнес-план повышения конкурентных преимуществ и финансового оздоровления предприятия. Цель разработки процедур повышения конкурентных преимуществ и...

-

Модели восстановления платежеспособности В настоящее время многие российские промышленные предприятия находятся в кризисном положении, так как усилия...

-

Произведем расчет экономического эффекта от предложенных мероприятий по предотвращению несостоятельности банкротства. Рассмотрим, как предоставление...

-

В условиях рыночной экономики, когда все сделки совершаются "на страх и риск" их участников, и продавец, и покупатель (а все сделки, в конечном итоге,...

-

Деление бухгалтерского учета на финансовый и управленческий является общепризнанным. Финансовый учет направлен на формирование внешней бухгалтерской...

-

Товарно - транспортные документы - Деятельность предприятия "Детский мир"

Приемка-передача поставленной продукции осуществляется на основании заявки, счета-фактуры и отпускной накладной поставщика. В случае согласия покупателя...

-

Организация бухгалтерского и налогового учета - Анализ деятельности продуктового магазина

Бухгалтерский учет осуществляется главным бухгалтером. В свою очередь, главный бухгалтер подчиняется непосредственно руководителю магазина. Главный...

-

Мероприятия по повышению эффективности управления ООО "Полли Принт" Проведенный анализ финансово-хозяйственной деятельности ООО "Полли Принт" показал,...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Антикризисная программа Главное отличие реструктуризации предприятий от других способов преодоления неплатежеспособности и нерентабельности заключается в...

-

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это...

-

Слияния предприятий - Антикризисное управление

Идея слияния финасово-кризисного предприятия с другими фирмами как способ его финансового оздоровления достаточно проста: сливаться надо с финансово...

-

Пути повышения платежеспособности предприятия В условиях кризисного финансового положения, исследуемого предприятия необходимо разработать мероприятия по...

-

Предлагаемые меры для удаления "Электротехника" из кризиса 1) Реструктуризация компании: 1. Распределение подразделений, занимающихся неключевыми...

-

Заключение - Антикризисное финансовое управление при угрозе банкротства ООО "Феникс"

В период радикальных перемен, образования новых социально-экономических отношений и организационно-правовых форм важное место занимает проблема выживания...

-

Реализация данного проекта требует определенных капиталовложений, поэтому для рассмотрения эффективности проекта в дальнейшем, сейчас необходимо провести...

-

Виды и классификация розничных торговых предприятий - Анализ методов стратегического управления

Розничная торговля - представляет собой любую деятельность по продаже товаров или услуг непосредственно конечным потребителям для их личного не...

-

Налоговое планирование - Деятельность ООО "Санкт-Петербург Си-Уай Отель Лизинг"

В соответствии с налоговым кодексом Российской Федерации, любое предприятие облагается следующими Федеральными налогами: 1. Налог на добавленную...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Разработка плана финансового оздоровления организации при угрозе банкротства Общие положения плана Основным видом деятельности общества является продажа...

Автоматизация исчисления и составления налоговой декларации по программе 1 С бухгалтерия - Антикризисное управление, как метод финансового оздоровления предприятия