Зависимость объема выпуска продукции от объема капиталовложений

По предприятиям легкой промышленности региона получена информация, характеризующая зависимость объема выпуска продукции (Y, млн. руб.) от объема капиталовложений (X, млн. руб.)

Требуется:

- 1) Построить поле корреляции и сформулировать гипотезу о форме связи. 2) Найти параметры уравнения линейной регрессии и дать ему экономическую интерпретацию. 3) Оценить тесноту связи с помощью показателей корреляции и детерминации. 4) Проверить значимость уравнения регрессии с помощью F-критерия Фишера (б=0,05) и с помощью средней относительной ошибки аппроксимации. Сделать вывод о качестве модели. 5) Проверить выполнимость предпосылок МНК. 6) Рассчитать параметры уравнений степенной и гиперболической регрессий. Дать интерпретацию уравнению степенной регрессии 7) Рассчитать индексы корреляции и детерминации. 8) Оценить значимость построенных моделей регрессий с помощью F-критерия Фишера и средней относительной ошибки аппроксимации. Сделать выводы. 9) С помощью сравнения основных характеристик выбрать лучшее уравнение регрессии и сделать вывод. 10) Осуществите прогнозирование среднего показателя Y при уровне значимости б=0,05, если прогнозное значение фактора Х составит 80% от его максимального значения. Определите доверительный интервал прогноза.

Вариант 2.

|

X |

65 |

21 |

21 |

65 |

44 |

87 |

22 |

75 |

25 |

75 |

|

Y |

35 |

13 |

21 |

23 |

18 |

26 |

16 |

30 |

13 |

32 |

Решение

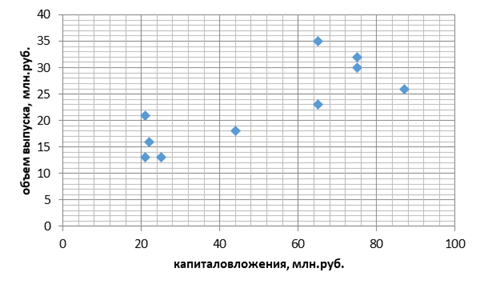

1) Построим поле корреляции.

По виду поля корреляции можно предположить наличие линейной корреляционной зависимости Y по х между двумя рассматриваемыми переменными. Но возможно и построение степенной модели, показательной или гиперболической регрессий.

2) Построим линейную модель парной регрессии.

Рабочая таблица. (При составлении этой таблицы можно воспользоваться математическими функциями ППП Excel)

|

N |

Х |

Y |

X2 |

Xy |

Y2 | ||||

1 |

65 |

35 |

4225 |

2275 |

1225 |

26,399 |

8,601 |

73,977 |

24,574 |

|

2 |

21 |

13 |

441 |

273 |

169 |

15,619 |

-2,619 |

6,859 |

0,201 |

|

3 |

21 |

21 |

441 |

441 |

441 |

15,619 |

5,381 |

28,955 |

0,256 |

|

4 |

65 |

23 |

4225 |

1495 |

529 |

26,399 |

-3,399 |

11,553 |

0,148 |

|

5 |

44 |

18 |

1936 |

792 |

324 |

21,254 |

-3,254 |

10,589 |

0,181 |

|

6 |

87 |

26 |

7569 |

2262 |

676 |

31,789 |

-5,789 |

33,513 |

0,223 |

|

7 |

22 |

16 |

484 |

352 |

256 |

15,864 |

0,136 |

0,018 |

0,008 |

|

8 |

75 |

30 |

5625 |

2250 |

900 |

28,849 |

1,151 |

1,325 |

0,038 |

|

9 |

25 |

13 |

625 |

325 |

169 |

16,599 |

-3,599 |

12,953 |

0,277 |

|

10 |

75 |

32 |

5625 |

2400 |

1024 |

28,849 |

3,151 |

9,929 |

0,098 |

|

Сумма |

500 |

227 |

31196 |

12865 |

5713 |

227,24 |

-0,24 |

189,671 |

26,005 |

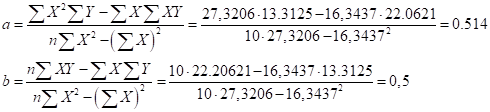

Значения параметров а и b линейной модели определим, используя данные таблицы

Уравнение линейной регрессии имеет вид:

С увеличением объема капиталовложений на 1 млн. руб. объем выпуска увеличивается на 0,245млн. руб.

3) Рассчитаем линейный коэффициент парной корреляции по следующей формуле:

Можно сказать, что связь между объемом капиталовложений Х и ее объемом выпускаУпрямая и сильная.

Рассчитаем коэффициент детерминации:

RYx=r2Yx=0,661

Вариация результата У (объем выпуска) на 66.1% объясняется вариацией фактора Х (объемом капиталовложений). На остальные факторы, неучтенные в модели, приходится 33.9%.

4) Оценку значимости уравнения регрессии проведем с помощью F-критерий Фишера:

FФакт = 15.63>FТабл = 5.32 для б=0,05; k1=m=1, k2=n-m-1=8, где m-число объясняющих факторов в модели. Уравнение регрессии с вероятностью 0,95 в целом статистическизначимое, так как FФакт>FТабл

Определим среднюю относительную ошибку аппроксимации:

В среднем расчетные значения для линейной модели отличаются от фактических значений на 2.6%, что не находится в пределах нормы, то есть качество модели хорошее.

- 5) Проверим предпосылки МНК. А) Проверка равенства математического ожидания остаточной последовательности нулю.

Вычислим среднее значение ряда остатков.

.

Так как, то модель не содержит постоянной систематической ошибки и адекватна по критерию нулевого среднего.

Б) Проверка свойства гомоскедастичности

Расположим значения факторного признака в порядке возрастания.

|

21 |

65 |

|

21 |

65 |

|

22 |

75 |

|

25 |

75 |

|

44 |

87 |

Разделим совокупность наблюдений на две группы и для каждой группы с помощью программы

Анализ данных в EXCEL,

Инструмент Регрессия определим параметры уравнений регрессий и остаточные суммы квадратов.

Таблица 2.4

Расчетные значения

|

Уравнение регрессии |

Остаток |

|

1 группа | |

2 группа |

Расчетный критерий равен:

.

Табличное значение F-критерия c

И

Степенями свободы и при доверительной вероятности 0,95 равно 6,39.

Величина

не превышает табличное значение F-критерия, следовательно, свойство гомоскедастичности выполняется.

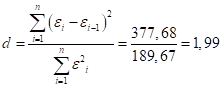

В)Проверку независимости последовательности остатков(отсутствие автокорреляции) осуществим с помощью D-критерия Дарбина-Уотсона.

.

Расчетное значение критерия сравнивается с нижним и верхним критическими значениями статистики Дарбина-Уотсона. При N=10 и уровне значимости 5%, , .

Поскольку, то гипотеза о независимости остатков принимается и модель признается адекватной по данному критерию.

Г) Случайные отклонения должны быть независимы от объясняющих переменных.

Так как, то

Д) Проверку соответствия распределения остаточной последовательности нормальному закону распределения осуществим с помощью R/S-критерия. формуле:

.

Расчетное значение R/S-критерия сравнивается с табличными значениями (нижней и верхней границами данного отношения).

Нижняя и верхняя границы отношения при уровне значимости равны соответственно 2,67 и 3,57.

Расчетное значение отношения попадает в интервал между критическими границами, следовательно, с заданным уровнем значимости гипотеза о нормальности распределения принимается.

Выполним пункты 6)-8) для степенной модели

6) Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид:

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

.

Обозначим

Тогда уравнение примет вид: , то есть получили линейное уравнение регрессии. Рассчитаем его параметры, используя МНК.

Составим рабочую таблицу.

|

N |

X |

У |

Y |

X2 |

XY |

*100 | |||||

|

1 |

65 |

1,8129 |

35 |

1,5441 |

3,2867 |

2,7993 |

1,4205 |

0,1236 |

0,0153 |

8,0056 |

0,0471 |

|

2 |

21 |

1,3222 |

13 |

1,1139 |

1,7483 |

1,4729 |

1,1751 |

-0,0612 |

0,0037 |

5,4910 |

0,0454 |

|

3 |

21 |

1,3222 |

21 |

1,3222 |

1,7483 |

1,7483 |

1,1751 |

0,1471 |

0,0216 |

11,1260 |

0,0000 |

|

4 |

65 |

1,8129 |

23 |

1,3617 |

3,2867 |

2,4687 |

1,4205 |

-0,0587 |

0,0034 |

4,3128 |

0,0012 |

|

5 |

44 |

1,6435 |

18 |

1,2553 |

2,7009 |

2,0630 |

1,3357 |

-0,0805 |

0,0065 |

6,4093 |

0,0051 |

|

6 |

87 |

1,9395 |

26 |

1,4150 |

3,7617 |

2,7444 |

1,4838 |

-0,0688 |

0,0047 |

4,8613 |

0,0077 |

|

7 |

22 |

1,3424 |

16 |

1,2041 |

1,8021 |

1,6164 |

1,1852 |

0,0189 |

0,0004 |

1,5703 |

0,0151 |

|

8 |

75 |

1,8751 |

30 |

1,4771 |

3,5159 |

2,7697 |

1,4515 |

0,0256 |

0,0007 |

1,7325 |

0,0225 |

|

9 |

25 |

1,3979 |

13 |

1,1139 |

1,9542 |

1,5572 |

1,2130 |

-0,0990 |

0,0098 |

8,8897 |

0,0454 |

|

10 |

75 |

1,8751 |

32 |

1,5051 |

3,5159 |

2,8222 |

1,4515 |

0,0536 |

0,0029 |

3,5624 |

0,0317 |

|

? |

500 |

16,344 |

227 |

13,312 |

27,3206 |

22,0621 |

13,312 |

0,0690 |

55,96 |

0,2214 |

Уравнение регрессии имеет вид:

Перейдем к исходным переменным х и у, выполнив потенцирование данного уравнения.

Получим уравнение степенной модели регрессии

Так как в уравнении степенной регрессии параметр b совпадает с коэффициентом эластичности, то уравнение регрессии можно проинтерпретировать следующим образом: с увеличением объема капиталовложений на 1% объем выпуска увеличивается в среднем на 0,5%.

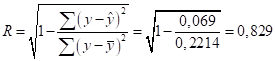

- 7) Определим индекс корреляции 8)

Связь между показателем у и фактором х можно считать сильной, так как R>0,7. Коэффициент детерминации

Вариация результата У (объем выпуска) на 68,8% объясняется вариацией фактора Х (объемом капиталовложений). На остальные факторы, неучтенные в модели, приходится 31,2%

9) Рассчитаем F-критерий Фишера:

для б=0,05; K1=m=1, k2=n-m-1=8.

Уравнение регрессии с вероятностью 0,95 в целом статистически значимое, так как

Определим среднюю относительную ошибку аппроксимации:

В среднем расчетные значения для степенной модели отличаются от фактических значений на 5,6%, что находится в пределах нормы, то есть качество модели хорошее.

Выполним пункты 6)-8) для гиперболической модели.

6) Построение гиперболической модели парной регрессии.

Уравнение гиперболической регрессии:

.

Произведем линеаризацию модели путем замены

.

В результате получим линейное уравнение

Рассчитаем его параметры по данным следующей рабочей таблицы.

|

№ |

Х |

У |

Z |

Yz | |||||||

1 |

65 |

35 |

0,0154 |

0,5385 |

0,0002 |

1225 |

27,3592 |

7,6408 |

58,3816 |

21,8308 |

118,81 |

|

2 |

21 |

13 |

0,0476 |

0,6190 |

0,0023 |

169 |

14,6856 |

-1,6856 |

2,8412 |

12,9659 |

123,21 |

|

3 |

21 |

21 |

0,0476 |

1,0000 |

0,0023 |

441 |

14,6856 |

6,3144 |

39,8720 |

30,0687 |

9,61 |

|

4 |

65 |

23 |

0,0154 |

0,3538 |

0,0002 |

529 |

27,3592 |

-4,3592 |

19,0028 |

18,9531 |

1,21 |

|

5 |

44 |

18 |

0,0227 |

0,4091 |

0,0005 |

324 |

24,4723 |

-6,4723 |

41,8906 |

35,9572 |

37,21 |

|

6 |

87 |

26 |

0,0115 |

0,2989 |

0,0001 |

676 |

28,8888 |

-2,8888 |

8,3451 |

11,1107 |

3,61 |

|

7 |

22 |

16 |

0,0455 |

0,7273 |

0,0021 |

256 |

15,5366 |

0,4634 |

0,2147 |

2,8963 |

65,61 |

|

8 |

75 |

30 |

0,0133 |

0,4000 |

0,0002 |

900 |

28,1657 |

1,8343 |

3,3646 |

6,1143 |

34,81 |

|

9 |

25 |

13 |

0,0400 |

0,5200 |

0,0016 |

169 |

17,6812 |

-4,6812 |

21,9133 |

36,0089 |

123,21 |

|

10 |

75 |

32 |

0,0133 |

0,4267 |

0,0002 |

1024 |

28,1657 |

3,8343 |

14,7017 |

11,9821 |

62,41 |

|

? |

500 |

227 |

0,2724 |

5,2932 |

0,0097 |

5713 |

226,9999 |

0,0001 |

210,5275 |

187,8881 |

579,70 |

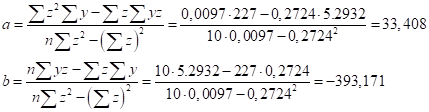

Уравнение регрессии имеет вид:

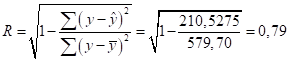

7) Определим индекс корреляции

Связь между показателем У и фактором Х можно считать сильной, так как R>0,7

Индекс детерминации: детерминации

Вариация результата У (объем выпуска) на 62,4% объясняется вариацией фактора Х (объемом капиталовложений). На остальные факторы, неучтенные в модели, приходится 37,6%.

8) Рассчитаем F-критерий Фишера:

для б=0,05; k1=m=1, k2=n-m-1=8.

Уравнение регрессии с вероятностью 0,95 в целом статистическизначимое, так как

Средняя относительная ошибка:

В среднем расчетные значения для гиперболической модели отличаются от фактических значений У на 28,8%, что выходит за пределы нормы. корреляция регрессия гиперболический детерминация

9) Выбор лучшей модели.

Для выбора лучшей модели построим сводную таблицу результатов.

|

Коэффициент детерминации R |

F-критерий Фишера |

Коэффициент (индекс) корреляции |

Относительная ошибка | |

|

Линейная |

0,661 |

15,63 |

0,813 |

2,6 |

|

Степенная |

0,688 |

17,64 |

0,829 |

5,6 |

|

Гиперболическая |

0,624 |

13,28 |

0,79 |

18,8 |

Линейная и степенная модели имеют примерно равные характеристики, но большее значение F-критерия Фишера и большее значение коэффициента детерминации имеет степеннаямодель. Ее можно взять в качестве лучшей для построения прогноза.

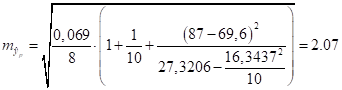

10) XMax=87, следовательно, xP=87-0,8=69,6

Рассчитаем доверительный интервал прогноза

Выполненный прогноз оказался надежным (р=1-б=1-0,05=0,95), достаточно точным, так как диапазон границ не выходит за пределы.

Похожие статьи

-

Выбор математической формы функции при моделировании зависимости выпуска продукции от производственных факторов Постановка проблемы. Одним из важнейших...

-

Объем выпуска продукции Y зависит от количества вложенного труда x как функция . Цена продукции v, зарплата p. Другие издержки не учитываются. Найти...

-

В разделе 1 курсовой работы требуется: Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала....

-

Решение задачи - Основы эконометрики

Требуется: 1. Построить линейное уравнение парной регрессии y по x. 2. Рассчитать линейный коэффициент парной корреляции, коэффициент детерминации и...

-

Месяцы года I II III IV V VI VII VIII IX X XI XII Объем продукции, млрд р. 5,0 4,2 5,4 4,8 5,9 5,0 4,8 5,2 5,3 5,0 6,0 6,2 Построить график. На основе...

-

Обозначим через х1, х2, х3, х4 и х5 - объемы производимой предприятием продукции 1-го, 2-го, 3-го, 4-го и 5-го вида соответственно. Из условия следует,...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов...

-

Использование в экономических исследованиях методов регрессии и корреляции - Эконометрика как наука

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Это объясняется простотой исследования...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Составьте линейное уравнение регрессии, вычислите параметры и оцените тесноту корреляционной связи, т. е. 1) вычислить точечную оценку коэффициента...

-

Эконометрическое моделирование и прогнозирование объемов таможенных платежей в регионе деятельности Ростовской таможни В настоящее время для...

-

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

Задание 4 Найти оценки коэффициентов регрессионной зависимости У=а 0 +а 1 *х 1 +а 2 *х 2 +а 12 *х 1 *х 2 ,и проверить регрессионную зависимость на...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

Эконометрика (задания выполнить в ППП Excel, по каждому пункту сделать выводы) Рассмотреть экономическое явление, в котором участвуют 2 фактора...

-

Осуществить прогноз объема производства на 9 и 10 периоды - Расчет показателей прироста

Таб.17 Годы 2002 2003 2004 2005 2006 2007 2008 2009 Объем производства, млн. руб. 118 127 136 137,29 135 150,15 159 163 Рис.6 Рис.7 Рис.8 Рис.9 Рис.10...

-

Парная линейная регрессия и корреляция

Парная линейная регрессия и корреляция Задание 1 По имеющимся данным (таблица 1) изучите зависимость прибыли от выработки продукции на одного человека,...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Моделирование теплопотребления шихты в зависимости от влажности и химического состава

Моделирование теплопотребления шихты в зависимости от влажности и химического состава Выполнен анализ теплопотребления шихты в зонах сушки и подогрева в...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое...

-

Получим систему линейных уравнений: Уравнение гиперболической регрессии: Добавим на диаграмму рассеяния линию гиперболического тренда. Рисунок 9 Вычислим...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)....

-

Парная нелинейная регрессия - Статистическое изучение взаимосвязи социально-экономических явлений

Наиболее часто при описании взаимосвязи социально-экономических явлений, кроме линейной модели, используют следующие виды зависимостей: Гиперболическая ;...

-

Линейный парный регрессионный анализ - Практические аспекты эконометрического анализа

Линейная парная регрессия характеризуется тем, что: 1) объясненная часть является условным математическим ожиданием MX (Y); 2) уравнение регрессии MX...

-

Построение многофакторной корреляционно-регрессионной модели производительности труда

Построение многофакторной корреляционно-регрессионной модели производительности труда Данная работа направлена на выявление факторов, от которых зависит...

-

Определение необходимого объема выборки - Основы эконометрики

В практике проектирования выборочного наблюдения возникает вопрос о необходимой численности выборки, которая необходима для обеспечения определенной...

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Химическое строение, физико-химические и физические свойства лекарственных средств Свойства лекарственных средств в значительной степени обусловлены их...

-

Номер предприятия 1 2 3 4 5 6 7 8 9 10 Валовой доход, млрд р. 5 6 7 8 9 10 11 12 13 14 Фонд оплаты, млрд р. 1 3 5 6 5 8 10 14 13 15 Найдите уравнение...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Значение контролируемого Параметра Количество единиц продукции 60-70 70-80 80-90 90-100 100-110 20 80 110 150 50 Итого 410 Построить гистограмму и...

-

Модели скользящего среднего порядка q (МА(q)-модели) - Динамические ряды

Рассмотрим частный случай общего линейного процесса ( 2.13), когда только первые q из весовых коэффициентов J ненулевые. В это случае процесс имеет вид T...

-

Модели авторегрессии порядка p (AR(p)-модели) - Динамические ряды

Рассмотрим сначала простейшие частные случаи. Модель авторегрессии 1-го порядка AR(1) (марковский процесс). Эта модель представляет собой простейший...

Зависимость объема выпуска продукции от объема капиталовложений