Теоретические сведения о модели Марковица - Практическое применение модели Марковица

Модель Марковица основана на следующих принципах. Пусть инвестор имеет сегодня (в момент времени t=0) ликвидные средства. Его плановый период составляет T. Начальное имущество расходуется полностью, а именно, на ценные бумаги (акции) типа J, цена покупки которых (zj0 ) определена. Но возвратные потоки (дивиденды плюс будущая динамика курса) нельзя надежно спрогнозировать [6]. Известно лишь распределение вероятностей (в нашем случае они равновероятны). Мы ищем оптимальный портфель акций для инвестора, не расположенного к риску, который принимает свои решения на основе математического ожидания (m) и дисперсии (d2) , т. е ориентируется на принцип m-d2.

Под доходностью и риском ценной бумаги понимается следующая величина:

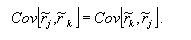

Доходность. Зависящая от ситуации доходность J-й акции составляет: rjs = - z1 js / z0 j-1, отсюда мы находим ожидаемую доходность:

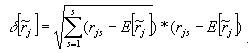

Риск ценной бумаги измеряется средним квадратическим отклонением ее доходности:

Для портфеля из двух ценных бумаг ожидаемая доходность равна:

Rps = w1r1s + w2r2s.

Поэтому математическое ожидание доходности портфеля можно представить в следующем виде:

Ожидаемая доходность портфеля соответствует взвешенной средней арифметической доходности содержащихся в портфеле акций.

Вычисление дисперсии описывается выражением [5]:

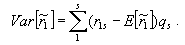

Дисперсия доходностей акций:

Ковариация доходности 1 с доходностью акции 2:

Если проведем соответствующие подстановки и преобразования, формула дисперсии доходности портфеля будет выглядеть следующим образом:

Эквивалентный, но для определенных аспектов весьма полезный метод записи этого уравнения можно получить, если использовать коэффициент корреляции [8]:

Коэффициент корреляции является показателем линейной зависимости двух случайных переменных друг от друга. Коэффициент корреляции более прозрачен, чем ковариация, так как его значения не могут выходить за рамки строго определенного интервала [-1,1].

Для портфеля, состоящего из более чем двух ценных бумаг, вектор доходностей ценных бумаг выглядит в общем виде:

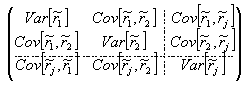

Матрица ковариаций имеет вид:

Доходность портфеля при наступлении s-й будущей ситуации характеризуется формулой:

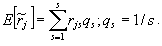

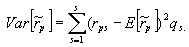

Отсюда математическое ожидание доходности портфеля равно:

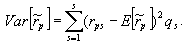

Дисперсия доходности портфеля определяется по формуле:

Если подставить в формулу дисперсии зависящих от ситуации портфельных доходностей и их математическое ожидание, то будет иметь место следующее выражение:

При использовании ковариации

Получаем сокращенную формулу дисперсии доходности портфеля:

При этом ковариацией доходности j-й бумаги с доходностью той же бумаги является ее дисперсия:

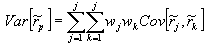

Кроме того, верно

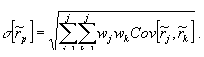

Таким образом, общую формулу риска портфеля, т. е. среднеквадратическое отклонение, можно записать следующим образом:

Когда в портфель включены более чем две ценные бумаги, путем изменения структуры портфеля можно варьировать риском портфеля, сохраняя неизменной его доходность. Не расположенный к риску инвестор всегда предпочитает при данной портфельной доходности портфель с меньшим риском, независимо от того, как велика его нерасположенность к риску.

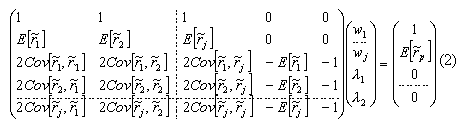

Проблему минимизации можно решить, используя метод неопределенных множителей Лагранжа. Для этой цели, оставшиеся дополнительные ограничения путем преобразований надо приравнять к нулю, взвесить их, применяя множители Лагранжа, и подставить в целевую функцию. Тогда функция Лагранжа в общем виде будет выглядеть следующим образом:

Для определения процентных долей, которые минимизируют риск, необходимо приравнять производные функции Лагранжа по wj(j=1 - J), по l1 и по l2 к нулю. Таким образом, возникнет система (J+2) линейных уравнений с (J+2) неизвестными. В матричной форме записи система уравнений имеет следующую структуру:

Если мы решим эту систему уравнений для разных значений то получим структуру портфеля, минимизирующую риск [3].

Похожие статьи

-

Введение - Практическое применение модели Марковица

Любой человек, владеющий свободными денежными средствами, заинтересован в их рациональном использовании. Деньги могут и должны "работать". Существует...

-

Заключение - Практическое применение модели Марковица

Существенный вклад в данную теорию был сделан другим американским математиком - Дж. Тобином (Tobin J. The Theory of Portfolio Selection in F. H. Hahn and...

-

Литература - Практическое применение модели Марковица

1. Лутц Крушвиц. Инвестиционные расчеты. - СПб, 2001. 2. Брэйли Р., Майерс С. "Принципы корпоративных финансов". Пер. с англ. - М. "Олимп-бизнес". 1997г....

-

Практическое применение - Практическое применение модели Марковица

На сайтах www. RTS. ru и www. micex. ru возьмем по 35 наблюдений котировок акций компаний: ТАТНЕФТЬ, ЛУКОЙЛ, СБЕРБАНК, АЭРОФЛОТ, РАОЕЭС. Наблюдение...

-

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

Теоретическое обоснование модели - Построение экономических моделей

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

Вопросы практического применения классической модели управления запасами рассмотрены в [20, 26]. Для отработки методики практического использования этой...

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

Модели линейного программирования. Основные определения Еще одним классом задач экономико-математического моделирования являются задачи линейного...

-

Из перечисленного обзора типов ММ, составляющих предмет ИСО, можно выделить следующие особенности ММ ИСО [3]. - Системный подход, заставляющий...

-

Для достижения поставленной цели предприятию требуются материалы, оборудование, энергия, рабочая сила и другие ресурсы. Каждое предприятие такими...

-

Адсорбция активированный уголь Развитие теории адсорбционных сил еще не достигло такой стадии, когда по известным физико-химическим свойствам газа и...

-

Практическое применение - Йодометрия

Йодометрия является весьма универсальным методом. Йодометрически можно определять восстановители, окислители, кис-лоты и вещества, не обладающие...

-

Трудности использования стандартных моделей, разработанных в теории массового обслуживания, можно преодолеть одним из следующих способов. Во-первых,...

-

Теоретическое обоснование математического моделирования - Математические методы и модели в экономике

Коммерческая деятельность в том или ином виде сводится к решению таких задач: как распорядиться имеющимися ресурсами для достижения наибольшей выгоды или...

-

Эконометрические методы могут быть применены в моделировании, имитации и прогнозировании рыночных процессов. Достаточно широко в маркетинге используются...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

ПОНЯТИЕ ЭЛЕКТРОЛИЗА - Электролиз и его практическое применение

Электролизом называют окислительно-восстановительный процесс, протекающий на электродах при прохождении электрического тока через раствор или расплав...

-

Модели теории игр. Основные определения и термины В разных областях целенаправленной деятельности, например при разработке и эксплуатации АСУ, часто...

-

В начале пятилетнего периода работы предприятию выделена сумма в C руб. для приобретения нового оборудования. Стоимость одного комплекта оборудования...

-

Динамическое программирование Динамическое программирование -- один из разделов оптимального программирования, в котором процесс принятия решения и...

-

Математическое ожидание, дисперсия Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с определенными...

-

Применение эконометрического анализа в управлении - Практические аспекты эконометрического анализа

Статистические и математические модели экономических явлений и процессов определяются спецификой той или иной области экономических исследований. Так, в...

-

Исторические сведения о производной - Применение производной в решении геометрических задач

Ряд задач дифференциального счисления был решен еще в древности. Такие задачи можно найти у Евклида и у Архимеда, но само понятие производной функции...

-

Нахождение функций роста экономики региона Применив математическую модель на практике, можно узнать на сколько увеличится валовый региональный продукт,...

-

В зависимости от содержания задачи может быть два случая: когда ребра графа G единичной длины; когда ребра графа произвольной длины. Для каждого из этих...

-

Наиболее ранним способом формализации экономико-математических и ТС является представление физических явлений с помощью систем дифференциальных...

-

Применение, Биологическая роль - Краткие сведения о кобальте

Легирование кобальтом стали повышает ее жаропрочность, улучшает механические свойства. Из сплавов с применением кобальта создают обрабатывающий...

-

Структурная и приведенная формы модели - Основы эконометрики

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные переменные -...

-

Линейный парный регрессионный анализ - Практические аспекты эконометрического анализа

Линейная парная регрессия характеризуется тем, что: 1) объясненная часть является условным математическим ожиданием MX (Y); 2) уравнение регрессии MX...

-

Классификация математических моделей - Построение и классификация математических моделей

К классификации математических моделей разные авторы подходят по-своему, положив в основу классификации различные принципы. Можно классифицировать...

-

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования

Оценка адекватности моделей методом факторно-плоскостного пространственного проецирования Современная автомобильная промышленность ставит перед...

-

Двумерная математическая модель жидкости водоема с учетом наличия на поверхности ледяной пластины

Введение В данной работе рассматривается численная модель движения в двумерных (в вертикальной плоскости) водоемах. Математическая модель основана на...

-

Применительно к предприятию КУП "СПЕЦКОММУНТРАНС" данная задача представляет собой задачу нахождения наилучшего маршрута движения автомобиля,...

-

Постановка задачи применительно для КУП "СПЕЦКОММУНТРАНС": двум погрузчикам разной мощности, это автомобили ТО 28 и ТО 49, за 23 часа нужно погрузить на...

-

Понятие многосекторной экономики Многосекторная экономика-- экономическая система, в которой на рыночной основе сосуществуют частная, государственная и...

-

Теория игр исследует оптимальные стратегии в ситуациях игрового характера. К ним относятся ситуации, связанные с выбором наивыгоднейших производственных...

-

Основные понятия и обозначения Динамическое программирование как самостоятельная дисциплина сформировалась в пятидесятых годах двадцатого века. Большой...

-

Основные понятия эконометрики Эконометрика - самостоятельная экономическая дисциплина, занимающаяся разработкой и применением статистических методов для...

-

Важным этапом изучения явлений предметов процессов является их классификация, выступающая как система соподчиненных классов объектов, используемая как...

Теоретические сведения о модели Марковица - Практическое применение модели Марковица