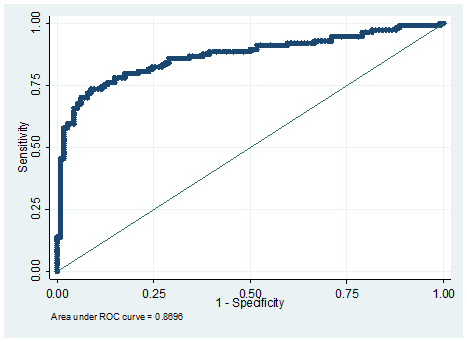

-кривая для контрольной подвыборки (данные за 2014 год), - кривая для контрольной подвыборки (данные за 2013 год) - Моделирование вероятности банкротства

Матрица сопряженности и другие показатели предсказательной силы логит-модели на данных контрольной подвыборки (2014 год):

|

True | |||

|

Classified |

D |

~D |

Total |

|

+ |

120 |

40 |

160 |

|

- |

54 |

134 |

188 |

|

Total |

174 |

174 |

348 |

|

Sensitivity |

Pr( + D) |

68.97 % |

|

Specificity |

Pr( -~D) |

77.01 % |

|

Positive predictive value |

Pr( D +) |

75.00 % |

|

Negative predictive value |

Pr(~D -) |

71.28 % |

|

False + rate for true ~D |

Pr( +~D) |

22.99 % |

|

False - rate for true D |

Pr( - D) |

31.03 % |

|

False + rate for classified + |

Pr(~D +) |

25.00 % |

|

False - rate for classified - |

Pr( D -) |

28.72 % |

|

Correctly classified |

72.99 % |

Приложение 2

-кривая для контрольной подвыборки (данные за 2013 год)

Матрица сопряженности и другие показатели предсказательной силы логит-модели на данных контрольной подвыборки (2013 год):

|

True | |||

|

Classified |

D |

~D |

Total |

|

+ |

78 |

7 |

85 |

|

- |

36 |

107 |

143 |

|

Total |

114 |

114 |

228 |

|

Sensitivity |

Pr( + D) |

68.42 % |

|

Specificity |

Pr( -~D) |

93.86 % |

|

Positive predictive value |

Pr( D +) |

91.76 % |

|

Negative predictive value |

Pr(~D -) |

74.83 % |

|

False + rate for true ~D |

Pr( +~D) |

6.14 % |

|

False - rate for true D |

Pr( - D) |

31.58 % |

|

False + rate for classified + |

Pr(~D +) |

8.24 % |

|

False - rate for classified - |

Pr( D -) |

25.17 % |

|

Correctly classified |

81.14 % |

Похожие статьи

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Заключение - Моделирование вероятности банкротства

Целью данного исследования являлось моделирование вероятности банкротства российских нефинансовых компаний на основе наиболее значимых показателей...

-

Описание данных - Моделирование вероятности банкротства

Данные для исследования были взяты из базы Ruslana (Bureau van Dijk), содержащей финансовую и некоторую нефинансовую информацию об организациях из...

-

Описание используемых методов - Моделирование вероятности банкротства

В данной работе было принято решение использовать логистический анализ с помощью пакета STATA, а также алгоритм CART с помощью SPSS Modeler. Бинарная...

-

Нефинансовые факторы, влияющие на вероятность банкротства - Моделирование вероятности банкротства

Как было отмечено выше, важность финансовых показателей для определения вероятности банкротства фирмы была замечена в самых ранних работах. Однако...

-

По итогам проведенного исследования можно прийти к выводу о том, что и логит-регрессия и деревья решений позволили построить модели, которые с...

-

Построение модели с помощью метода деревьев решений - Моделирование вероятности банкротства

В отличие от логистической регрессии, при использовании метода деревьев решений ограничения для независимых переменных отсутствуют, поэтому для...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Введение - Моделирование вероятности банкротства

В настоящее время в условиях экономической стагнации и ухудшения финансового состояния бизнеса тема кредитоспособности и оценки устойчивости предприятий...

-

Экономисты-исследователи - Моделирование вероятности банкротства

Чаще всего исследователи считают фирму банкротом, если она находится на любой из стадий процедуры банкротства: начиная с подачи заявления в суд до...

-

Методология исследования, Постановка гипотез - Моделирование вероятности банкротства

Постановка гипотез Целью данного исследования является построение модели вероятности банкротства, которая будет обладать надежностью не менее 80%. По...

-

Выбор переменных - Моделирование вероятности банкротства

Как уже было отмечено выше, единого набора финансовых и нефинансовых показателей, которые необходимо включать в модели, не существует, поэтому было...

-

Описание данных Данные для исследования получены из базы Руслана, предоставляемой компанией Бюро Ван Дайк. Эта база содержит данные финансовой отчетности...

-

Постановка гипотез - Влияние значений финансовых коэффициентов на вероятность банкротства компании

Цель данной работы заключается в сравнении предсказательной силы логистической регрессии и искусственных нейронных сетей (ИНС) в рамках моделирования...

-

Среди современных исследований на тему предсказания банкротства можно выделить группу работ, которые не ставят своей целью сравнение предсказательной...

-

Экономическая сущность банкротства На сегодняшний день не сложилось единой точки зрения на то, что понимается под банкротством компании. Существует...

-

Динамические характеристики (из открытых источников): 1. Объем кассовых сборов (в динамике по неделям) - данные взяты из Бюллетеня Кинопрокатчика [10],...

-

Оценим уравнение объема отгруженных инновационных товаров и услуг на основании данных, взятых из сборников Росстата "Россия. Статистический справочник" и...

-

Рассмотрим алгоритм создания эмпирической базы для моделирования на примере трехуровневой иерархии, на среднем уровне которой есть пять видов рисков...

-

Введение - Влияние значений финансовых коэффициентов на вероятность банкротства компании

Моделирование вероятности банкротства является широко применимой практической процедурой, которая необходима любой крупной кредитной организации....

-

Задание и исходные данные Необходимо рассчитать насадочную ректификационную колонну для разделения бинарной смеси диоксан - толуол. GD=1000 кг/ч, xF=45%...

-

В нашем анализе данных показателей рынков под "самородками" понимаются зависимости, отражающие степень эффективности рекламных кампаний. Эксперты часами...

-

Инвестиционный портфель оптимальный многокритериальный В качестве тестового примера использовались следующие входные данные [Социальная сеть инвесторов,...

-

Пусть Dl, r() соответственно левые (правые) границы интервалов I, отвечающих на криволинейной трапеции ОИО значениям 0< < 1. Тогда интересующая нас...

-

В 1930 году Дж. Биркгофом и Дж. фон Нейманом была сформулирована и доказана одна из основных эргодических теорем - теорема о предельных вероятностях:...

-

Разработка алгоритма нахождения входного потока заявок в имитационной модели контрольно-пропускной системы на основе статистических данных В наши дни...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Исходные данные для расчета реакторов - Проектирование химического реактора идеального смешения

При выборе конструкции и определении размеров реактора необходимо принимать во внимание различные факторы и, прежде всего, располагать данными о скорости...

-

Технология разработки формы для ввода исходных данных средствами VBA Для разработки формы ввода исходных данных необходимо отобразить вкладку...

-

На следующем этапе в модель были добавлены дамми-переменные годов и отраслей. Таблицы соотношения переменных и данных приведены ниже. Кроме дамми...

-

В первоначальном выборе объясняющих переменных существует две стратегии. Часть авторов осуществляют подбор переменных, опираясь на собственные...

-

Вычисления для следующих входных данных F=1000H m=200 кг m'=1 кг/сек k=2 t0=0 сек V0=0 м/сек B=50 n=50 V1 (t) - результаты, полученные с помощью...

-

Исходные данные Суммарная производительность по олефинам (этилен + пропилен), т/час 7,882 Сырье бутан технический Состав сырья, % об. Пропан 15,8 Бутан...

-

К моделированию теплообменника с псевдоожижаемой насадкой для систем аспирации стройиндустрии

К моделированию теплообменника с псевдоожижаемой насадкой для систем аспирации стройиндустрии Модернизация предприятий строительного комплекса на основе...

-

Выводы - Использование нейродинамики для моделирования производственных процессов предприятия

Исходя из вышеизложенного, можно заключить, что для решения задач прогнозирования наиболее подходит сеть с обратным распространением. Она позволяет...

-

Пример успешного использования методов многошагового обучения для задачи управления производством. Рассмотрим простейший вариант, когда производится лишь...

-

Среди различных конфигураций искусственных нейронных сетей встречаются такие, при классификации которых по принципу обучения, строго говоря, не подходят...

-

Программное управление является приемлемым подходом во многих прикладных ситуациях. На этом принципе основаны, например, простые металлорежущие станки...

-

Заключение - Влияние значений финансовых коэффициентов на вероятность банкротства компании

В рамках данного исследования были построены и оценены модели предсказания банкротства на базе логистической регрессии и искусственных нейронных сетей...

-кривая для контрольной подвыборки (данные за 2014 год), - кривая для контрольной подвыборки (данные за 2013 год) - Моделирование вероятности банкротства