Формализация предметной области. Присвоение имен классификационным шкалам и градациям - Синтез скоринговой модели методом системно-когнитивного анализа

Под классификационными шкалами и градациями понимают справочник будущих состояний активного объекта управления. В нашем случае будущими состояниями модели является кредитная история заемщика. В ходе работы над модель были испробованы различные варианты построения классов: дробление кредитной истории на части (от 3-х до 17-ти классов) по качеству совершаемых платежей, слияния полученных классов, по результатам кластерного анализа выполненного с помощью ПО "SPSS". Ни один из способов не решал поставленную задачу. В результате было принято решение, о классификации предметной области основываясь на имеющихся в законодательстве и нормативных документах определений кредитной истории и ее разновидностях. Такое определение дано в Федеральном законе РФ от 30.12.2004 №218-ФЗ с учетом изменений от 21.07.2005 №110-ФЗ "О кредитных историях", которое гласит, что Кредитная история - это информация, которая характеризует исполнение заемщиком принятых на себя обязательств по договорам займа (кредита). Решение, какую кредитную историю считать "положительной", а какую "отрицательной" банк принимает самостоятельно в зависимости от выбранной кредитной политики. Исходя из того, что для данной работы использованы материалы кредитных досье Сбербанка России, логично при классификации будущих состояний заемщиков руководствоваться определением "положительной" кредитной истории изложенным в Правилах кредитования физических лиц Сбербанком России и его филиалами от 30.05.2003 №229-3р.

Положительная кредитная история в банке - одновременное выполнение следующих условий:

- - платежи по основному долгу и/или процентам за пользование кредитом осуществляются заемщиком своевременно и в полном объеме. При этом допускается наличие не более 3-х случаев просрочки, каждая из которых не более 5 календарных дней, в любом годовом интервале за анализируемый период времени; - отсутствие негативной информации о Заемщике в базе данных по Заемщикам - физическим лицам (в части предоставления Заемщиком поддельных документов и/или недостоверной информации, неисполненных обязательств по кредитным договорам, договорам поручительств, выданных Заемщиком в обеспечение исполнения обязательств за третьих лиц, повлекших проведение Банком претензионно-исковой работы и др.).

Исходя из вышеизложенного определения, было принято решение о формировании двух классов заемщиков с "положительной" и "отрицательной" кредитной историей.

Присвоение имен описательным шкалам и градациям. Под описательными шкалами и градациями понимаются справочник факторов - признаков, влияющих на поведение активного объекта управления. Для решения задачи формализации предметной области решено остановиться на 17 описательных шкалах и 412 градациях. Описательные шкалы представлены в таблице 1. Так как количество градаций слишком велико, в рамках данной статьи градации расшифровываться не будут.

Признаки можно условно разделить на три группы: физиологические, социальные, финансовые (характеризующие материальное положение заемщика). К физиологическим относятся такие признаки, как пол и возраст заемщика, к социальным - место рождения, семейное положение, наличие иждивенцев, округ проживания, продолжительность проживания на последнем и предпоследнем месте, образование; к финансовым - место работы, сфера деятельности работодателя, организационно-правовая форма работодателя, должность, стаж на последнем месте работы, доходы, коэффициент долговой нагрузки, наличие собственности. Большинство признаков, используемых в данной работе в той или иной форме применялись ранее для создания различных скоринговых моделей.

Таблица 1 - Описательные шкалы и градации, используемые для формализации предметной области

|

№ п./п. |

Наименование описательной шкалы |

Кол-во градаций описательной шкалы |

|

1. |

Пол |

2 |

|

2. |

Возраст |

58 |

|

3. |

Место рождения |

5 |

|

4. |

Семейное положение |

8 |

|

5. |

Наличие иждивенцев |

4 |

|

6. |

Округ проживания |

4 |

|

7. |

Продолжительность проживания на последнем месте |

21 |

|

8. |

Продолжительность проживания на предпоследнем месте |

9 |

|

9. |

Образование |

5 |

|

10. |

Место работы |

188 |

|

11. |

Сфера деятельности работодателя |

39 |

|

12. |

Организационно-правовая форма работодателя |

5 |

|

13. |

Должность |

14 |

|

14. |

Стаж на последнем месте работы |

21 |

|

15. |

Доходы |

15 |

|

16. |

Коэффициент долговой нагрузки |

11 |

|

17. |

Наличие собственности |

3 |

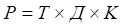

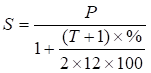

Из-за высокой информативности широкое применение в скоринговых моделях получили такие признаки как пол и возраст заемщика. Также часто анализируется семейное положение и количество иждивенцев у заемщика, должность и доход. В данной работе автором используется оригинальный вторичный, т. е. расчетный признак - коэффициент долговой нагрузки, который показывает, какую часть доходов заемщик тратит на обслуживание ссудной задолженности. Формула расчета коэффициента долговой нагрузки выведена из формул, применяемых в Сбербанке России для расчета Платежеспособности заемщика (1.1) и расчета Максимальной суммы кредита. (1.2)

, (1.1)

Где: Р - платежеспособность заемщика на момент обращения в банк за кредитом;

T - срок кредитования в целых месяцах;

Д - среднемесячный доход;

К - коэффициент в зависимости от величины чистого дохода (0,7-0,9).

, (1.2)

Где: S - максимальный размер предоставляемого кредита;

% - годовая процентная ставка по кредиту.

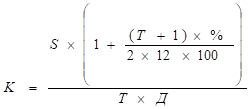

Для вычисления коэффициента долговой нагрузки изменим значение некоторых переменных в формулах (1.1) и (1.2.) Так примем переменную K за неизвестную, значение переменной S изменим на сумму полученного кредита, а Д на среднемесячный доход на 1 члена семьи заемщика. Формула для расчета коэффициента примет вид:

, (1.3)

Где: К - коэффициент долговой нагрузки;

Д - среднемесячный доход на 1 члена семьи заемщика;

S - сумма полученного кредита.

Похожие статьи

-

Введение - Синтез скоринговой модели методом системно-когнитивного анализа

Кредитно-финансовая система является одной из важнейших структур рыночной экономики, так как от темпов ее развития напрямую зависят темпы развития...

-

Оптимизация, Верификация модели - Синтез скоринговой модели методом системно-когнитивного анализа

Оптимизируем полученную модель с помощью удаления признаков, по которым имеется недостаточно данных. За пороговое значение встреч признаков в модели...

-

Разработав описательные и классификационные шкалы, переходим к формированию обучающей выборки, которая включает в себя информацию о факторах, влияющих на...

-

Литература - Синтез скоринговой модели методом системно-когнитивного анализа

1. Луценко Е. В. Автоматизированный системно-когнитивный анализ в управлении активными объектами (системная теория информации и ее применение в...

-

На основании проведенного моделирования можно сделать выводы: - происходящие тепловые процессы скоротечны и не приводят к перегреву конструкции блока...

-

Методы непараметрической статистики - Основы теории систем и системного анализа

Использование классических распределений случайных величин обычно называют "параметрической статистикой" - мы делаем предположение о том, что...

-

Уровень науки и техники Надежность средств, с помощью которых человек достигает космоса высокая, но не идеальна. РН -- сложная конструкция, и даже в...

-

Знаменитая теория полимолекулярной адсорбции Брунауэра, Эммета и Теллера, получившая название теории БЭТ (по первым буквам фамилий ученых), основана на...

-

ВВЕДЕНИЕ - Индексный метод в статистическом изучении заработной платы работников

Целью данной курсовой работы является изучение индексов в статистическом исследовании заработной платы работников. В теоретической части даются основные...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

В настоящее время в условиях рыночной экономики появляется все больше и больше предприятий. Каждое предприятие стремится получить как можно большую...

-

Введение, Методы - Синтез оксида свинца

Целью моей курсовой работы является выполнение синтеза предложенного вещества. В данном случае - оксида свинца (IV) - PbO2. Далее будут рассмотрены...

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Построение теоретической функции методом наименьших квадратов Задание 1 Используя метод наименьших квадратов найти оценки коэффициентов регрессионной...

-

Построение и анализ эконометрической модели - Построение экономических моделей

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)...

-

В данной работе были рассмотрены два теста, которые позволяют выявить гетероскедастичность. И тест Вайта, и тест Парка являются простыми тестами, которые...

-

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)....

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Регрессия -- зависимость среднего значения какой-либо величины от некоторой другой величины или от нескольких величин. Задача регрессионного анализа...

-

Результат функционирования имитационной модели во многом зависит от внутренних управляемых параметров. Поэтому, представляет интерес рассмотрение влияние...

-

Сущность группировки, их виды и значение Группировка -- это распределение единиц по группам в соответствии со следующим принципом: различия между...

-

В предыдущем разделе обсуждается важность учета пространственных взаимодействий при изучении влияния факторов арендной ставки на рынке недвижимости, как...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

Наличие особых ситуаций на террайне зависит от характеристик его сложности. Ниже приведена возможная классификационная схема характеристик сложности...

-

Численный сравнительный анализ - Ранговый метод оценивания параметров регрессионной модели

Итак, в рамках данной работы рассматриваются такие распределения случайных величин, как распределения Гаусса и Лапласа, треугольное распределение...

-

МЕТОДЫ ОПИСАНИЯ СОЦИАЛЬНО-ПОЛИТИЧЕСКИХ И ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Динамический образ системы. Системный процесс В своей повседневной жизни процессами люди...

-

Попытаемся дать общее представление о свойствах и применении адсорбентов на примере весьма распространенных углеродных материалов. Углеродные адсорбенты...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Важной задачей статистики является разработка методики статистической оценки социально-экономических явлений, которая осложняется тем, что многие...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Определение типов измерения измерительных шкал

Цель контрольной работы -- самостоятельная практическая проверка усвоения учебного материала по разделу "Описательная статистика". Задачи контрольной...

-

Индекс Морана выявил наличие положительной пространственной зависимости в данных. То есть часть наблюдений кластеризуется на территории города по...

-

Достоинства, сложности и недостатки модели Леонтьева - Многосекторные модели прогнозирования

"Модель В. В. Леонтьева имеет ряд очевидных достоинств: - наличие простых вычислительных алгоритмов; - возможность информационного обеспечения (на основе...

-

Построение корреляционных моделей исследуемых явлений

Построение корреляционных моделей исследуемых явлений Цель работы: На основе данных статистических наблюдений вывести корреляционные зависимости в виде...

-

МК (рисунки 6 и 7) представляет собой ПУ включающий в себя мостовую схему управления электродвигателем с элементами управления ключами моста, токовые...

-

Анализ накладных расходов -2. По данным, представленным в табл. 1, исследуется зависимость между величиной накладных расходов 40 строительных организаций...

-

Моделирование системы в условиях неопределенности - Основы теории систем и системного анализа

Как уже отмечалось в первой части нашего курса, в большинстве реальных больших систем не обойтись без учета "состояний природы" -- воздействий...

-

Решение симплекс-методом с помощью симплекс-таблиц - Математические методы и модели в экономике

Определим оптимальный план выпуска продукции, решив задачу линейного программирования (ЗЛП). Для этого сначала приведем модель к каноническому виду...

-

Объектом моделирования является документооборот отдела планирования и экономического анализа Могилевского филиала РУП "Белтелеком". Отдел планирования и...

Формализация предметной области. Присвоение имен классификационным шкалам и градациям - Синтез скоринговой модели методом системно-когнитивного анализа