Алгоритм создания эмпирической базы для моделирования. - Оценка чувствительности рисков при изменении определяющих факторов

Рассмотрим алгоритм создания эмпирической базы для моделирования на примере трехуровневой иерархии, на среднем уровне которой есть пять видов рисков (производственный, инвестиционно-финансовый, рыночный, финансовый и социальный), а на нижнем уровне - альтернативные направления инвестиций. Ради упрощения задачи ограничимся анализом матрицы парных сравнений видов рисков инвестиций в модернизацию производственных процессов лишь одного из экспертов (табл. 1).

Таблица 1. Матрица парных сравнений видов риска

|

Риск |

Производственный |

Инвестиционно-финансовый |

Рыночный |

Финансовый |

Социальный |

|

Производственный |

1,000 |

1,000 |

0,200 |

1,000 |

4,000 |

|

Инвестиционно-финансовый |

1,000 |

1,000 |

0,143 |

1,000 |

1,000 |

|

Рыночный |

5,000 |

7,000 |

1,000 |

1,000 |

5,000 |

|

Финансовый |

1,000 |

1,000 |

4,000 |

1,000 |

2,000 |

|

Социальный |

0,250 |

1,000 |

0,200 |

0,500 |

1,000 |

Поясним принцип формирования матрицы парных сравнений. Эксперт сравнивает значимость каждой пары видов риска по девятибалльной шкале отношений Т. Саати. Так, эксперт полагает, что рыночный риск существенно значимее производственного риска. Этому суждению отвечает число "5", а противоположному сравнению (производственного риска относительно рыночного) - обратное число 1/5, то есть 0,200 (эта операция производится в автоматическом режиме). Таким образом, матрица, приведенная в табл. 1, является результатом 5 x 4 / 2 = 10 парных сравнений, выполненных экспертом. (Подчеркнем, что эксперт проводит сравнение не по числовой шкале, а по шкале с уровнями "равная значимость", "слабая значимость", "существенная значимость", "абсолютная значимость", чему соответствуют числа 1, 3, 5, 7 и 9.Числа 2, 4, 6 и 8 - результат промежуточных суждений эксперта).

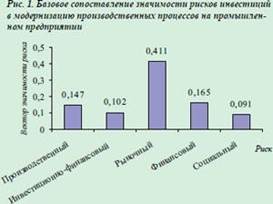

Приведенной матрице парных сравнений видов риска отвечает базовый вектор их значимости, полученный в результате первичной обработки данных опроса эксперта в экспертно-аналитической системе Expert Decide (рис. 1). Избыточность данных в матрице позволяет не только оценить вектор весов видов риска, но и рассчитать показатель согласованности парных суждений эксперта по матрице. В данном случае согласованность оказалась удовлетворительной, и это позволяет перейти к созданию базы для моделирования, что производится уже без участия эксперта, в автоматическом режиме.

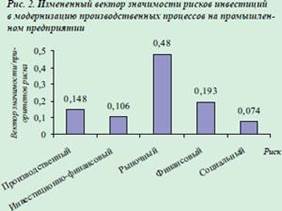

Алгоритм создания базы состоит в следующем: оценки парных сравнений варьируются в пределах ±1 деления девятибалльной шкалы отношений Т. Саати. Так, для оценки влияния на результат повышения веса рыночного риска дадим оценку не "5" (существенная значимость рыночного риска в сравнении с производственным риском), а "6" - среднее между существенной и очень сильной значимостью. Тогда вместо базового вектора приоритетов весов видов риска получаем измененный вектор (рис. 2). Как видно, сильнее всего изменился вес рыночного риска: он вырос с 0,411 до 0,480, остальные значения изменились не столь сильно.

Аналогично для оценки влияния на результат снижения значимости рыночного риска дадим оценку не "5", а "4" - среднее между существенной значимостью и некоторым ее преобладанием. И в этом случае вместо базового вектора получаем измененный вектор, соответственно, изменятся и векторы приоритетов направлений инвестиций (табл. 2).

Таблица 2. Вектор значимости видов риска и приоритетов направлений инвестиций при изменении веса рыночного риска

|

Параметр |

Вариант имитации | ||

|

Базовый |

Увеличение веса риска |

Уменьшение веса риска | |

|

Риск: | |||

|

Производственный |

0,147 |

0,148 |

0,163 |

|

Инвестиционно-финансовый |

0,102 |

0,106 |

0,112 |

|

Рыночный |

0,411 |

0,480 |

0,451 |

|

Финансовый |

0,165 |

0,193 |

0,197 |

|

Социальный |

0,091 |

0,074 |

0,076 |

|

Направление инвестиций: | |||

|

Замена оборудования |

0,301 |

0,299 |

0,304 |

|

Введение экономичных технологий |

0,178 |

0,175 |

0,181 |

|

Выпуск новой продукции |

0,521 |

0,527 |

0,515 |

По данным табл. 2 можно, например, оценить эластичность приоритета направления инвестиций "Замена оборудования" по изменению значимости рыночного риска: при увеличении последнего на величину: 0,163-0,148 = 0,015 приоритет данного направления инвестиций уменьшается на величину, определяемую как 0,299-0,304 = -0,005. Это результат, интерпретируемый уже в экономических категориях.

Так как величины базовых приоритетов составляют 0,411 и 0,301 соответственно, получаем:

Е(wЗ/wР) = [(wЗ1 - wЗ2)/wЗ. б] / [(wР1 - wР2)/wР. б] = [(0,163-0,148)/0,411] / [0,299-0,304)/0,301] = -0,22,

Где wЗ - приоритет направления "Замена оборудования";

WР - приоритет рыночного риска; wЗ1, wЗ2 - приоритеты направления "Замена оборудования" в вариантах 1 и 2 соответственно;

WЗ. б - приоритет направления "Замена оборудования" в базовом варианте;

WР1, wР2 - приоритеты рыночного риска в вариантах 1 и 2 соответственно;

WР. б - вес рыночного риска в базовом варианте. При увеличении значимости рыночного риска на 1,00% приоритет направления инвестиций "Замена оборудования" уменьшается на 0,22%.

Похожие статьи

-

Уже из приведенного примера видно, что "управлять" величинами изменения значимости тех или иных элементов иерархии достаточно проблематично вследствие ее...

-

Постановка задачи. - Оценка чувствительности рисков при изменении определяющих факторов

Вернемся к постановке задачи анализа чувствительности приоритетов инновационно-инвестиционных проектов. Выше отмечено, насколько широка область их...

-

Определение риска при проведении внешнеэкономической операции методом экспертных оценок

Валютные риски Валютные риски представляют собой вероятность денежных потерь в результате изменения курса валюты (реальной стоимости денег) за какой-то...

-

Таблица 11. Исходные данные Вид товара Единица измерения Количество реализованного товара, тыс. Цена товара, руб. Базисный период Отчетный период...

-

Риск наступления досрочного погашения. - Моделирование времени жизни ипотечного кредита

Для объяснения риска наступления досрочного погашения были отобраны 2 модели: Непараметрическая модель пропорциональных рисков Кокса, AFT модель (модель...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Риск наступления дефолта. - Моделирование времени жизни ипотечного кредита

Для объяснения риска наступления дефолта была протестирована непараметрическая регрессия пропорциональных рисков Кокса. Она не обеспечила желаемую...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Математическое моделирование экономических явлений и процессов является, как указывалось выше, важным инструментом экономического анализа. Оно позволяет...

-

Методика оценки риска при посадке многолетних растений

Предприятия, занятые в сельскохозяйственном производстве, условно можно разделить на два типа в зависимости от длительности их производственного цикла:...

-

Выбор математической формы функции при моделировании зависимости выпуска продукции от производственных факторов Постановка проблемы. Одним из важнейших...

-

На основе произведенных ранее расчетов индексов цен переменного состава, фиксированного состава, индекса структурных сдвигов может быть определено и...

-

Оценка времени поездки на основе моделирования транспортных потоков

Оценка времени поездки на основе моделирования транспортных потоков С. Н.Козорезова Постоянное увеличение количества транспортных заторов на...

-

Матрица сопряженности и другие показатели предсказательной силы логит-модели на данных контрольной подвыборки (2014 год): True Classified D ~D Total +...

-

Нефинансовые факторы, влияющие на вероятность банкротства - Моделирование вероятности банкротства

Как было отмечено выше, важность финансовых показателей для определения вероятности банкротства фирмы была замечена в самых ранних работах. Однако...

-

Определяется суммой денежных средств необходимых для осуществления инвестиционнго проекта. Общая потребность в инвестициях складывается из суммы...

-

Для более полного анализа данных важно определить не только относительное, но и абсолютное изменение товарооборота и выявить роль каждого фактора в этом...

-

Пусть Dl, r() соответственно левые (правые) границы интервалов I, отвечающих на криволинейной трапеции ОИО значениям 0< < 1. Тогда интересующая нас...

-

Определим следующие погрешности, которые можно зафиксировать при оценивании и порождении абсолютных и относительных лингвистических оценок. Погрешности в...

-

Алгоритм использует в качестве исходных данных документы, содержащие следующие сведения: X A, k,j, i - измеряемые показатели научной работы; X A, TG,...

-

К моделированию теплообменника с псевдоожижаемой насадкой для систем аспирации стройиндустрии

К моделированию теплообменника с псевдоожижаемой насадкой для систем аспирации стройиндустрии Модернизация предприятий строительного комплекса на основе...

-

Рис.2. Схема алгоритма моделируемой модели Обоснования выбранных систем проектирования В качестве программной среды моделирования решено использовать...

-

Рассмотрим факторы, определяющие динамику ФЗП (таблица 5) Таблица 5. Исходные данные для факторного анализа динамики ФЗП Факторы, влияющие на изменение...

-

Реализация интеллектуальных систем поддержки решений (ИСППР) в задачах оценки перспективности объектов природопользования на ранних стадиях их...

-

1.1 Постановка задачи Произвести обработку результатов измерений по обнаружению грубых погрешностей, используя статистические критерии: Романовского,...

-

Неопределенность - это фундаментальное свойство природы, а еще более (и точнее) - свойство, характеризующее неточность, незамкнутость, неокончательность,...

-

Моделирование динамики рыночной системы

Введение В современных условиях динамичного развития рыночной системы экономика, испытывающая многочленные подъемы и спады, требует внешнего воздействия,...

-

Экономико-математические методы выявления рисков

Применение экономико-математических методов позволяет провести качественный и количественный анализ экономических явлений, дать количественную оценку...

-

Введение - Моделирование вероятности банкротства

В настоящее время в условиях экономической стагнации и ухудшения финансового состояния бизнеса тема кредитоспособности и оценки устойчивости предприятий...

-

Выбор сечений проводов для варианта II - Районная электрическая сеть

Проведя расчеты как для первого варианта сведем результаты в таблицу 11. Таблица 11 - Данные по выбору проводов для варианта II № N L , км P Н, MBт Q Н,...

-

Построим теперь на базе полиинтервальной оценки такую теоретико-вероятностную модель представления экспертных знаний, которая сочетала бы в себе описание...

-

Понятие календарного планирования В условиях оживления и развития отечественной промышленности существенно возрастает интерес к проблемам организации...

-

Выбор сечений проводов для варианта III - Районная электрическая сеть

Проведя расчеты как для первого варианта сведем результаты в таблицу 12. Таблица 12 - Данные по выбору проводов для варианта III № N L , км P Н, MBт Q Н,...

-

Введение - Моделирование времени жизни ипотечного кредита

Постановка задачи. Экономическое и практическое обоснование важности ее решения. Рассмотрим задачу моделирования денежных потоков по портфелю (пулу)...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

По мере работ стало понятно, что нам не удавалось приблизиться к качеству, сравнимому с уровнем анализа эксперта, поскольку около 20% тестов...

-

В данном случае для выбора эффективных решений используется набор принципов оптимальности: (16) В качестве принципов оптимальности выступают принципы:...

-

В настоящей работе предлагается классификация задач многокритериальной оценки эффективности систем различного назначения. В качестве факторов...

-

Компьютерное моделирование является одним из эффективных методов изучения сложных систем. Компьютерные модели проще и удобнее исследовать в силу их...

-

Модель лингвистической ACL-шкалы - Моделирование лингвистических оценок на основе ACL-шкалы

Формально шкалой называется кортеж из трех элементов, где реальный объект со свойствами xI, на которых задано отношение RX, определяет шкалу как знаковую...

Алгоритм создания эмпирической базы для моделирования. - Оценка чувствительности рисков при изменении определяющих факторов