Рекламное сообщение - Технологии интегрированных маркетинговых коммуникаций при продвижении российских банковских розничных продуктов

Раньше практически все кредитные организации рассказывали о своей надежности и стабильности. Деньги, руки, проценты, свиньи-копилки, черно-белые фотографии, довольные лица, дорога, графики, кто-то что-то зарывает или выращивает - это набор традиционных инструментов для рассказа о банковской деятельности. Сегодня банки, желающие отвоевать долю рынка, стараются выделиться среди конкурентов оригинальной рекламой.

Банки, для которых приоритетным направлением бизнеса является работа с частными лицами (розничный бизнес), делают упор на продвижение конкретных продуктов: вкладов, ипотеки, кредитных карт, автокредитования, нецелевых кредитов и т. д.

Стремление со стороны банков рассказать о всей своей продуктовой линейке чревато отрицательными последствиями. Например, тем, что из-за обилия полученной информации в сознании людей банки "перемешиваются": условия кредитования у всех более или менее похожи, ставки по вкладам тоже радикально не отличаются. Во многих роликах действуют приятные во всех отношениях менеджеры, которые с "американской" улыбкой объясняют людям, как просто взять кредит и как приятно приобрести на него понравившуюся вещь, съездить в отпуск, построить дачу и т. д. Их аргументы звучат убедительно, но часто люди бросаются выяснять условия кредитования не в банк, оплативший рекламный ролик или "наружку", а к его конкуренту, чей офис расположен ближе к дому или работе. Бороться с этим банки пытаются разными способами. Многие из них, например, предлагают клиентам сразу рассчитать ежемесячные платежи по кредитам на корпоративном сайте, чтобы убедиться, что их условия лучше, чем у конкурентов, или самостоятельно выбрать размер ежемесячного платежа по кредиту.

В отличие от квалифицированных корпоративных клиентов в финансах разбираются не все простые граждане, и объяснить им нюансы сложнее. Рекламную информацию, рассчитанную на частных лиц, стараются сделать как можно доступнее. При этом она стала более конкретной и подробной. Ведь банку для того, чтобы убедить клиента в качестве своих услуг, необходимо как можно полнее рассказать о них, а заодно доказать, что его финансовые "продукты" эффективнее, чем аналогичные продукты его конкурента. К простым потребителям финансовых услуг обращаются на уровне текстовых ассоциаций в названии ("Связь-банк" - соответственно, банк, обслуживающий Минсвязи, "Агропромкредит" - кредитование промышленного и сельского хозяйства) и визуального ряда - бесчисленные молодые люди на фоне современной архитектуры.

Создание яркой креативной стратегии становится все более приоритетной частью системы продвижения еще и потому, что в соответствии с российским Законом о рекламе Закон "О рекламе" от 13.03.2006 №38-ФЗ, статья 28 "Реклама финансовых услуг" банки, сообщая об одном из условий договора, обязаны донести до потребителя полную информацию об услуге, т. е. все остальные факторы, влияющие на доход депозита или стоимость ссуды (к примеру, комиссии). За неполное указание условий нарушителям грозит штраф от 40 тыс. до 500 тыс. рублей. Поэтому банки все чаще отказываются от указания конкретных ставок по вкладам или процентов по займам.

Чаще всего указать все условия не получается - это уже будет не реклама, а нагромождение информации, слишком много деталей. В прессе и Интернете эта задача решается, а вот в наружной рекламе, радио, ТВ - далеко не всегда. В конечном итоге это оборачивается против самого банка-рекламодателя. Мотивировать целевую аудиторию без информации о конкретной выгоде, выраженной в цифрах сложно. Но в последнее время банковская реклама преимущественно смещается в сторону эмоционального воздействия.

Рассмотрим тенденции продвижения некоторых банковских продуктов.

Людей сейчас беспокоит, как сохранить деньги и как приобрести необходимые вещи, не "пробивая" дыр в семейном бюджете и не залезая в долги к друзьям и родственникам. Когда банк рекламирует свои услуги исключительно в качестве кредитора или свои условия по открытию вкладов, проблем не возникает. Когда же в роли рекламодателя выступают крупные финансово-кредитные структуры, они зачастую не видят принципиальной разницы между рекламой вкладов и рекламой кредитных программ. Между тем эта разница существует, и в случае ее игнорирования эффективность рекламного сообщения резко снижается. Дело в том, что формирование образов "банка накапливающего" и "банка дающего" требует разных подходов. В первом случае, при рекламе вкладов, уместно акцентировать внимание людей на стабильности и надежности финансовой структуры, можно - если кредитная история это позволяет - апеллировать к тому, что банк никогда не обманывал доверия своих клиентов.

Не слишком сильный ход - образ молодежи и пенсионеров в рекламе вкладов. Типичный вкладчик - среднего возраста. Молодежь ассоциируется с нестабильностью, а люди преклонного возраста навевают грустные мысли об "осени жизни".

Во втором случае куда более эффективными могут оказаться приемы, направленные на создание образа динамичного высокоэффективного банка, который способен быстро принять решение, избавить клиента от стояния в очереди и всегда оказаться рядом в случае, если клиенту приглянулась какая-то покупка или просто возникла острая необходимость в получении нецелевого кредита.

Банку-кредитору излишняя массивность и неповоротливость вредит, поэтому, как отмечают эксперты, эффективной оказывается реклама, в которой присутствуют образы, ассоциирующиеся со скоростью, - автомобили, самолеты, лошади и т. д. При этом довольно часто банки обращаются к животным образам и семейным ценностям.

При рекламе долгосрочных кредитных продуктов, таких как ипотечное жилищное кредитование, веселость, как признают эксперты, неуместна: люди понимают, что речь идет об очень серьезных вещах и не склонны подшучивать над перспективой улучшения своих жилищных условий. При этом такая долгосрочность (срок кредита до 15 лет), серьезность суммы, большое количество пунктов договора до сих пор сильно пугает клиентов. Таким образом, в формировании рекламного образа сложилась устойчивая тенденция, во-первых, обращаться к образам домашнего очага (идея обретения уютного дома, новоселья) и семейным образам (идея разрешения семейных проблем за счет жилплощади), а во-вторых, продвижение идеи простоты и доступности ипотеки.

В качестве примера образа домашнего очага можно привести рекламную кампанию Абсолют-банка по продвижению ипотеки с жизнерадостным слоганом "Осталось родить сына!" ("дом в кредит, дерево в подарок"). УралСиб "запустил" полномасштабную акцию под лозунгом "Пора домой!" с энергичным звуковым рядом (песня группы "Секрет") www. uralsib. ru, а также текстовым рядом: "Как же хочется домой! Туда, где все: предметы, звуки, запахи - твое. Туда, где ты в безопасности, где твоя крепость. Туда, где так здорово принимать друзей, где все дышит гостеприимством и радушием. Туда, куда так приятно возвращаться после долгой командировки или утомительного рабочего дня: Пожалуй, дом - лучшее место на земле. Пора домой. К себе домой".

Нельзя сказать, банковские предложения разнообразны и несут разное сообщение, особенно учитывая то, что и процентные ставки везде одинаковы. "Квартира - Одно Из Самых Важных Приобретений В Нашей Жизни. Чтобы Собрать Необходимую Для Покупки Сумму, Иногда Приходится Копить Годами, А Инфляция И Постоянный Рост Цен На Недвижимость Отдаляют Мечту О Решении Квартирного Вопроса. Между Тем, Если У Вас Нет Никаких Сомнений В Том, Что Необходимая Сумма Рано Или Поздно Будет Собрана, Копить Деньги На Квартиру - Не Единственный И Далеко Не Самый Короткий Путь!" - так пишут в буклетах в ОАО АКБ "РОСБАНК".

Рекламные акции ОАО АКБ "РОСБАНК" по продвижению ипотеки также могут служить примером использования семейных образов в рекламных материалах, а также идеи простоты и доступности: "Некуда поставить двуспальную кровать? Позвоните нам!", "Зря Вы думаете, что у Вас нет денег! Позвоните нам! У РОСБАНКа есть 10 доводов за доступную ипотеку". При этом "аргументы" у всех банков сравнительно одинаковы.

Что касается креатива рекламных образов, то здесь традиционными можно назвать изображение домов, дверей, окон (УралСиб), ключей (РОСБАНК, Банк Москвы), объявлений, коробок и мебели, принадлежностей для ремонта, детей и животных.

Вторым по серьезности и долгосрочности розничным кредитом можно назвать автокредитование. При этом простор для использования юмора в данном случае достаточно расширяется. В отличие от ипотеки, решение о покупки автомобиля в кредит принимается значительно быстрее, иногда непосредственно в автосалоне. Рекламный образ автокредита всегда динамичен и ярок, приобретение машины позиционируется как необходимость любого человека, определяющая удобство и его статус. РОСБАНК разрабатывал и внедрял три концепции рекламы автокредитования:

- 1). "Легкий переход (к автомобилю)" с изображением мужчины в деловом костюме (ноги), движущемуся по пешеходному переходу к автомобилю. Концепция не принесла желаемого результата, так как, как показали исследования, клиенты ассоциировали изображение с дорогой до машины, а не с ее приобретением. 2). "Автокредит не роскошь, а средство приобретения" с изображением сиреневого автомобиля. Успех данной кампании определила, в первую очередь, запоминаемость и оригинальность слогана. 3). "Заведем машину при любой зарплате" с изображением рублевых монет на брелке для ключей от нового авто. По прогнозам маркетологов, эта концепция в ближайшее время оправдает ожидания разработчиков.

Наибольший простор для креатива оставляет реклама кредитных карт - направление, которое начало развиваться сравнительно недавно, но которое очень быстро набирает обороты. Так, КБ "Авангард" в прошлом году размещал в печатных СМИ рекламу-стихотворение, призывающее людей пользоваться кредитными картами и вызывающее в памяти знаменитые "Окна РОСТа": "Покупай в азарте по кредитной карте".

Сами банкиры считают, что сейчас главное в этом направлении - заинтересовать людей, которые в большинстве своем знакомы с кредитными картами только по голливудским фильмам или зарубежной прозе. Поэтому в данном случае можно действовать без излишнего консерватизма: реклама может быть веселой, парадоксальной, даже эпатирующей.

Овердрафт (кредитные карты) является нецелевым кредитом, его особенность заключается в том, что, оформив в банке карту, клиент может брать кредит по карте в любое время, любое количество раз и на любую сумму (в рамках установленного банком лимита), например, расплачиваясь в магазине или сняв деньги через банкомат. Чаще всего, кредит рекламируют совместно с товарами или конкретными магазинами. Например, Альфа-банка вместе с журналом Cosmopolitan выпустил кредитную карту, позволяющую при покупке получать скидки в определенных магазинах.

Главный рекламный образ при продвижении кредитных карт - покупки и услуги: довольные девушки с кучей полных сумок и коробок. РОСБАНК, обыгрывая слоганы "Чтоб зарплата не кончалась!" и "Хватит жить на одну зарплату!", заполняет пространство рекламного макета сотами с картинками покупок и пальмами, символизирующими отпуск. Дельта-банк проводит кампанию

Особенность любого нецелевого кредита заключается в том, что полученные деньги клиент может потратить по своему усмотрению. Классический нецелевой кредит - это определенная сумма, выдаваемая клиенту банком единовременно, непосредственно в дополнительном офисе. При нецелевом кредитовании, в отличие от овердрафта, упор следует делать не на том, что клиент может приобрести за эти деньги, а на том, что никто не будет требовать от него отчета в использовании средств. Банк "Сосьете Женераль Восток" призывает занять деньги у него, а не у тещи, тогда ее не придется встречать с улыбкой.

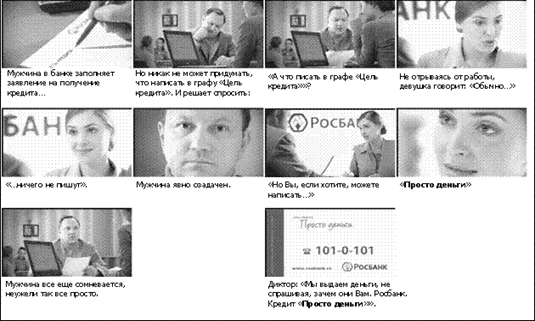

Как реклама, так и ее герои должны быть близкими и понятными по стилю жизни целевой аудитории. Обычно они должны исповедовать немного более высокий стиль, к которому стремится аудитория. В качестве примера соответствия данному критерию эффективности можно привести рекламу нецелевого необеспеченного кредита РОСБАНКа "Просто деньги". Слоган кампании вошел из-за своей простоты и силы мотива. Однако, по оценкам маркетологов, это мало способствовало продвижению самого банка, скорее банковской категории в целом, так как не запомнилось связи с ним. Бренд не был обыгран в рекламе, и она не запомнилась.

Общей целью банковской рекламы кредитов можно назвать убеждение потребителя именно в простоте этого процесса: возможность оперативного рассмотрения заявок на кредит, быстрого оформления, максимально упрощенные процедуры, готовность сотрудников подробно и доступно рассказать о всех плюсах и минусах программ, доступность информации по программам (наличие Интернет-сайта, call-центра, разветвленной сети). Это "послание" отражается в слоганах рекламных сообщений (Альфа-банк - "Мы говорим с клиентом на одном языке"), а также размещается на самом рекламном сообщении (РОСБАНК - Автокредит за 1 час, 101-0-101). Как отмечает начальник управления рекламы Внешторгбанка Юлия Литвинская "Банковское обозрение", №3, март 2006, даже Сбербанк теперь стремится позиционировать себя не как "банк номер один в России", а как "простого соседа", готового прийти на помощь в трудную минуту. "Даже крупнейшие банки страны стремятся создать впечатление своей доступности, дружественности, простоты общения", - отмечает Ю. Литвинская.

В любом случае, реклама в идеале должна повысить известность банка, привлечь новых клиентов и в результате увеличить продажи. Тем не менее, большой рекламный бюджет далеко не всегда приносит хороший результат. Ведь после рекламных обещаний качественного и быстрого сервиса, клиенту, возможно, придется стоять в очередях, общаться с нелюбезными или не слишком компетентными сотрудниками, что может привести к большому разочарованию. Учитывая то, что большая часть клиентов банка обычно возвращается в тот же банк за следующим кредитом или вкладом, а также рекомендует банк своим знакомым, потери от неудовлетворенности клиента могут оказаться чрезвычайно губительными как для продаж, так и для репутации банка в целом.

Похожие статьи

-

На BTL-технологии, как способ продвижения своих продуктов, российские банки обратили свое внимание намного позже, чем на различные виды прямой рекламы....

-

Когда вопрос о том, какой будет реклама - "продуктовой", имиджевой или спонсорской - решен, возникает другая проблема: какой рекламный носитель окажется...

-

Фронт - офис банка - это точка продажи банковских услуг. Это лицо банка, обращенное к клиенту. По этому "лицу", по этой форме делается вывод о...

-

Банковская система в России быстро развивается, и особенно перспективным направлением является банковская розница, ведь россияне -- добросовестные...

-

Когда банки оценили выгоды ритейла, то принципиальной задачей для них стало привлечение как можно большего количества клиентов, при этом что лишь очень...

-

Сегодня при разработке рекламной кампании все банки сталкиваются с проблемой: как правило, ничего оригинального они предложить потребителю не могут....

-

В условиях, когда почти все банки, так или иначе, вынуждены обращаться с предложением своих услуг к частным клиентам, стремительно растет значимость...

-

Продукт банк реклама коммуникация При продвижении банковских продуктов неразрывно задействуются PR и реклама. Перед запуском рекламной кампании готовится...

-

Чтобы объяснить специфику продвижения розничных банковских продуктов, следует выделить основные различия в мотивационных факторах при выборе банка...

-

Доказано, что информация, которая не навязывается потребителю, воздействует гораздо эффективней. В рекламе людям навязывают информацию, и, по сути, этот...

-

Одной из последних тенденций банковского брендинга является переименование и корректировка фирменного стиля банков в соответствии с требованиями рынка...

-

PR играет существенную роль в продвижении созданного бренда, раскрытии его смысловой наполненности в коммуникационном пространстве, управлении его...

-

Характеристика рекламной компании СТА Российская рекламно-производственная компания "СТА" образовалась 18 августа 1994г. За десять лет работы компания...

-

Канал коммуникации (медиа) - это "Совокупность средств передачи (носителей) коммуникаций и средств представления (визуального изображения) объекта...

-

У компании Чудесный отдых отличный информативный сайт, с помощью которого турист имеет возможность подобрать идеальный тур для себя, ознакомиться с...

-

Туризм сегодня - это сфера народнохозяйственного комплекса, которая во многих странах мира превратилась в бурно развивающеюся отрасль. Успех...

-

Определение системы ИМК и история ее зарождения Определение системы ИМК Слово "коммуникация" образовано от пары латинских слов: "communication", которое...

-

Теоретические аспекты ситуативно-прогнозной ориентации маркетинговых коммуникаций в комплексе маркетинга компетенции при продвижении управленческих...

-

Реклама как важнейший институт в системе интегрированных маркетинговых коммуникаций В наше время в определение слова"реклама"входит множество понятий....

-

Торговый маркетинг Торговый маркетинг - программа мероприятий маркетинга, направленных на торговые организации (дистрибьюторов, оптовых и розничных...

-

Одним из вариантов удержания регионального клиента может стать информационная поддержка социальных акций с привлечением рекламодателя под конкретный...

-

Однозначные выводы о том, насколько успешной была та или иная рекламная кампания, делать сложно. Даже падение продаж не обязательно связано с неудачной...

-

В теории маркетинга существуют три стратегии продвижения товара или услуг на рынок в том числе, и на внешний: - недиффенцированный маркетинг-это...

-

По словам директора по маркетингу ELEMENTAREE, в начале каждого календарного года состоится стратегическая сессия, на которой определяется план развития...

-

Содержание маркетинговых коммуникаций - Решения относительно продвижения товаров

Современный маркетинг требует осуществления коммуникаций со своими заказчиками. Для этого фирмы нанимают рекламные агентства для создания эффективных...

-

Разработка стратегии продвижения позволит агентству "Другие свадьбы" правильно определить идеи и цели программы продвижения, оценить возможные результаты...

-

Основной задачей рекламы является не только информирование представления о товаре, но и формирование у целевой аудитории четкого, запоминающегося образа...

-

Связи с общественностью - один из важнейших ресурсов коммерческого банка. От его эффективности зависит прибыль банка. Поэтому необходимо грамотно им...

-

Особенности функционирования организации Туристическая фирма ООО "Чудесный Отдых" является обществом с ограниченной ответственностью и находится по...

-

Очень часто в рекламном бизнесе можно встретить такой парадокс, когда крупные табачные производители проводят обширные рекламные кампании о вреде...

-

История бренда и рекламного продвижения Значение слова "бренд" практически не отличается от определения торговой марки, за исключением одной особенности:...

-

Характеристика инструментов маркетинговых коммуникаций Реклама Реклама, как один из наиболее часто используемых инструментов маркетинговых коммуникаций,...

-

Формировать имидж социально ответственной нефтяной компании - это очень непростая задача, которая должная должна быть обозначена высшим руководством...

-

Под рекламой понимается деятельность, связанная с привлечением внимания к товару, услуге конкретного производителя, торговца или посредника и с...

-

Для предоставления рекомендаций по совершенствованию маркетинговых коммуникаций необходимо выделить недостатки маркетинговых коммуникаций ОАО...

-

Новые механизмы стимулирования применения инновационных рекламных продуктов

Инновационные виды рекламы активно внедряется в современных рекламных промо кампаниях. В 21 веке получило широкое распространение Just touch me -...

-

Продажи и маркетинг - Открытие предприятия сферы розничной торговли продуктами питания

Любая деятельность невозможна без проведения грамотной маркетинговой политики. Для рекламы продуктового магазина есть свои нюансы и каналы продвижения. В...

-

Методы и принципы ИМК - Интегрированные маркетинговые коммуникации в сфере смешанных единоборств

Методы ИМК можно разделить на четыре основные группы: Организационно-экономические методы. Естественно, необходимо чтобы вся бизнес-структура была...

-

Концептуально-методологические основы разработки и реализации рекламы в системе современной PR-коммуникации Исследовав институт рекламы и ее...

-

Рекомендации по совершенствованию стратегии компании будут даны на основе модели Котлера, описанной ранее. Так, в первую очередь будут сделаны выводы и...

Рекламное сообщение - Технологии интегрированных маркетинговых коммуникаций при продвижении российских банковских розничных продуктов