Основные средства - Организационно-экономическая структура управления МУЗ "Дивногорской центральной городской больницей"

Наибольшую долю материально-технических ресурсов (основного капитала) составляют основные средства.

Основные средства - средства труда, которые вовлечены в процесс создания, работ, услуг, сохраняя при этом натурально-вещественную форму, а свою стоимость на стоимость создаваемой услуги переносят частями по мере изнашивания. Эта часть выступает в виде процентных отчислений по мере износа.

К Основным средствам относятся здания, сооружения и сопутствующая им инфраструктура (водопровод, канализация, вентиляция и т. д.), а также медицинское оборудование и аппаратура. В составе основных средств выделяют активную часть, то есть то, что постоянно используется в лечебно-диагностическом и реабилитационном процессе (аппараты, приборы, детали медицинской техники), и пассивную часть (здания, сооружения и т. д.). Соотношение активной и пассивной частей основных фондов составляет примерно один к четырем.

Эффективное использование основных средств медицинского учреждения зависит от их рационального использования, на которое оказывает влияние множество факторов, обеспечивающих деятельность стационаров, поликлиник, реабилитационных центров и т. д. Этими факторами могут являться: фактическая занятость койки, длительность госпитализации, остаточная стоимость медицинского оборудования, информационное обеспечение и компьютеризация лечебно-производственного процесса, нормативный режим работы оборудования, загруженность зданий медицинского учреждения, время и продолжительность проведения текущих и капитальных ремонтов зданий и оборудования и прочие.

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях.

Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т. д.

Существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Первоначальная стоимость -- это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы.

Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Первоначальная (Оп) =затраты на приобретение+доставка+хранение.

Восстановительная стоимость -- это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей.

В нашей стране постоянные переоценки основных средств начали проводить с 1992 г. (ранее проводились 1 раз в 5 лет). При этом используется коэффициент инфляции. Но при таком темпе инфляции на сегодняшний день восстановительная стоимость не дает реальной оценки существующей стоимости основных средств, так как восстановительная стоимость изношенного оборудования выше балансовой оценки, но при этом качество оборудования не соответствует требованиям, предъявляемым к эксплуатации.

Восстановительная = Оп с учетом переоценки.

Остаточная стоимость -- это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость характеризует неамортизированную часть стоимости основных средств, т. е. стоимость, еще не перенесенную на готовые изделия.

Среднегодовая стоимость определяется исходя из стоимости основных средств на начало года, планируемого их ввода и выбытия за расчетный период.

3. Оборотные средства

Оборотные средства - предметы труда, которые целиком потребляются в процессе выполнения услуг, изменяют свою натуральную форму и переносят свою стоимость на выполненную услугу полностью.

Оборотные средства можно классифицировать:

- А) по месту и роли в процессе производства на четыре группы:

- 1) средства, вложенные в производственные запасы; 2) средства, вложенные в незаконченную продукцию; 3) средства в виде готовой продукции; 4) денежные средства.

К Ненормируемым - другие оборотные активы (дебиторская задолженность, финансовые вложения, средства в незаконченных расчетах, денежные средства в кассе и на счетах в банках)

В) по степени ликвидности оборотные средства подразделяются на Быстрореализуемые и Медленно реализуемые. Очень ликвидными средствами являются деньги в кассе или на счетах в банках, к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность, товары отгруженные, срок оплаты которых не наступил.

Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. г) по источнику формирования оборотные средства делятся на Собственные, Заемные и Привлеченные.

Источником формирования собственных оборотных средств являются уставный фонд предприятия, выручка от реализации продукции (работ, услуг) и излишних материальных ценностей, нераспределенная прибыль и др.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно-материальных ценностей, под отгруженную продукцию; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др.

Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся, кредиторская задолженность поставщикам, минимальная, переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов; минимальная переходящая задолженность перед бюджетом и внебюджетными фондами; средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения и появляется срочная необходимость восстановления платежеспособности предприятия.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих протекание производственного процесса в планируемом ритме и объеме производства.

Минимальная сумма оборотных средств, необходимая для обеспечения планомерной бесперебойной работы предприятия, называется нормативом оборотных средств.

Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов производственных запасов, незавершенною производства, расходов будущих периодов и норматива запаса готовой продукции на складах предприятия.

Сумма нормируемых оборотных средств, определенных по отельным нормативам, образует общую потребность (общий норматив) предприятия в оборотных средствах на планируемый период в денежном выражении.

К оборотному капиталу (оборотным средствам) относятся: топливо, энергия, газ, фонд заработной платы, а также лекарственные средства и средства ухода за больными, включая малоценный и быстроизнашивающийся инвентарь.

Для бесперебойной работы медицинское учреждение должно быть обеспечено всеми видами оборотных средств в должном объеме и количестве. Для этой цели применимы методы расчета запасов необходимого количества лекарственных средств, мягкого инвентаря, средств гигиены, продуктов питания и пр. Различают суточный, текущий и страховой запасы.

ЗТек = МСр * Д,

Где МСр - среднедневная потребность

Д - количество дней между 2-мя поставками.

ЗСут (ЗКв) = Сд * К,

Где Сд - среднекурсовая доза

К - количество случаев применения в сутки (квартал).

Запас страховой должен отражать ассортимент, объем материалов, обеспечивающих адекватную медицинскую помощь в рамках программы ОМС, с учетом периода между поставками лечебных средств или между сроками поступления финансирования.

Неправильное исчисление запаса любого вида средств может привести либо к некачественному выполнению медицинской услуги, либо к превышению сметы расходов.

Рисунок.4 Производственные ресурсы ЛПУ.

- 2. Анализ структуры основного капитала, в том числе:

- -- производственной (отраслевой) структуры, говорящей о распределении основных фондов по разным областям деятельности в здравоохранении; -- технологической структуры, показывающей соотношение между активной частью медицинского оборудования и средств воздействия на пациента, непосредственно участвующих в оказании медицинских услуг, и пассивной (здания, сооружения);

Возрастной структуры, характеризующей основные фонды по сроку службы. Этот момент наиболее важен. Нормативные сроки службы для оборудования и аппаратуры ЛПУ могут составлять 6 лет, а для зданий 35 лет (что соответствует рекомендациям, принятым в экономически развитых странах). Степень обновляемости медицинского оборудования служит индикатором восприимчивости отрасли к достижениям НТР.

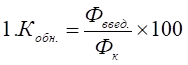

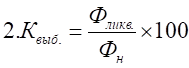

3. Анализ обновления, выбытия и износа основных фондов, которые характеризуются соответствующими коэффициентами:

Где -- коэффициент обновления; -- стоимость введенных основных фондов (за год), в руб.; -- стоимость основных фондов на конец года, руб.

Где -- коэффициент выбытия; -- стоимость ликвидированных основных фондов, в руб.; -- стоимость основных фондов на начало года, руб.

Коэффициент износа -- это доля тех фондов, возраст которых превышает нормативные сроки.

- 4. Технический уровень основного капитала ЛПУ определяется сравнением с главными конкурентами ЛПУ на рынке медицинских услуг. 5. Эффективность использования основных фондов характеризуется следующими коэффициентами:

- -- коэффициентом интенсивности использования медицинского оборудования и аппаратуры, т. е. коэффициентом сменности работы оборудования. Во многих странах медицинское оборудование в клиниках используется не 6 часов в сутки, а гораздо больше -- 10 часов и выше; -- фондоотдачей, показывающей, сколько медицинских услуг можно оказать, используя то или иное медицинское оборудование или аппаратуру. К сожалению, такой показатель отсутствует в анализе хозяйственной деятельности ЛПУ. Он рассчитывается по формуле:

То есть фондоотдача рассчитывается как отношение стоимости оказанных медицинских услуг к стоимости активной части основных производственных фондов или к стоимости единицы данного медицинского оборудования. Этот показатель наиболее весомый в характеристике эффективности использования активной части медицинского оборудования и медицинской техники. Именно он позволяем проводить оценку использования основных производственных фондов по временным периодам, по аналогичным ЛПУ, по аналогичному оборудования.

Анализ всех вышеперечисленных показателей помогает оценить эффективность экономической деятельности медицинского учреждения.

Рисунок.5 Оборотные средства ЛПУ

Необходимо отметить, что важнейшим экономическим элементом входящим в состав оборотного капитала является труд (квалифицированный, малоквалифицированный, неквалифицированный, а так же предпринимательские усилия руководителя ЛПУ).

Показателями эффективности использования оборотных средств в медицинском учреждении являются следующие:

- 1. Коэффициент оборачиваемости (отношение суммы вырученной в результате предоставления медицинских услуг к сумме средних остатков необходимых для осуществления медицинской услуги материалов, выраженных в количестве оборотов). 2. Оборотные средства, приходящиеся на 1 предоставленную услугу (величина обратно пропорциональная коэффициенту оборачиваемости). 3. Длительность одного оборота оборотных средств (отношение длительности периода, за который определяется степень использования оборотных средств к коэффициенту оборачиваемости).

Таблица 10 - Характеристика состояния основных средств ДЦГБ за 2009 г.

|

№ п/п |

Показатели |

На начало года |

На конец года |

Изменение |

|

1 |

Первоначальная стоимость ОС, тыс. руб. |

25445112 |

25581327 |

136215 |

|

2 |

Износ основных средств, тыс. руб. |

21347504 |

21415002 |

67498 |

|

3 |

Поступление основных средств, тыс. руб. |

248121 |

588388 |

340267 |

|

4 |

Выбытие основных средств, тыс. руб. |

202471 |

347440 |

144969 |

|

5 |

К годности, % (с. 1- с. 2)/с. 1x100 |

16,1 |

16,3 |

0,2 |

|

6 |

К износа, % (с. 2/ с. 1) x100 |

83,8 |

83,7 |

-0,1 |

|

7 |

К обновления, % (с.3/остаток на конец года)x100 |

1,1 |

2,3 |

1,2 |

|

8 |

К выбытия, % (с.4/остат. на начало года) x100 |

0,8 |

1,4 |

0,6 |

За 2009 г необходимо отметить рост первоначальной стоимости ОС (на 0,5 %) , отрицательно характеризуется превышение роста износа (0,3%). В 2009 г. произошло поступление основных средств (приобретение нового оборудования и аппаратуры и поступление транспортных средств - машин скорой медицинской помощи по Нацпроекту) всего на 588388 тыс. руб. за счет средств бюджета, выбытие основных средств произошло за счет выбытия морально и физически устаревшего медицинского оборудования и транспортных средств. Отмечается рост коэффициента годности (на 0,2), что характеризуется положительно. Изношенность основных фондов ДЦГБ очень высока - более 83 %, что характерно практически для всех учреждений здравоохранения, действующих со времен социалистической экономики.

Рост коэффициента обновления на 1,2 оценивается положительно. Он показывает, что доля новых ОС растет - с 1,1 до 2,3 %.

Таблица 11 - Показатели использования оборотных средств

|

Показатели |

Период |

Абсолютное отклонение |

Темп роста % | |

|

2008 |

2009 | |||

|

1. Среднегодовая стоимость оборотных фондов, тыс. руб. |

3977 |

4627 |

650 |

116 |

|

2. Стоимость услуг, тыс. руб. |

5152 |

5734 |

582 |

111,2 |

|

3. К оборачиваемости (с. 2/ с. 1) |

1,3 |

1,2 |

-0,1 |

92,3 |

|

4. Продолжительность 1 оборота, в днях. = 360 / с.3 |

277 |

300 |

23 |

108 |

Использование оборотных средств ДЦГБ производилось в 2009 г. неэффективно, так как при повышении среднегодовой стоимости оборотных фондов на 16,3 % стоимость услуг выросла всего на 11,3 %. Отсюда последовало снижение коэффициента оборачиваемости на 0,1 и повышение продолжительности одного оборота на 23 дня.

Таблица 12 - Показатели эффективности деятельности МУЗ "ДЦГБ"

|

Показатели |

Период |

Абсолютное отклонение |

Темп роста % | |

|

2008 |

2009 | |||

|

1. Стоимость услуг, тыс. руб. |

5152 |

5734 |

582 |

111,2 |

|

2. Затраты на управление, тыс. руб. |

100,5 |

107,2 |

6,7 |

106,6 |

|

3. Прибыль от реализации услуг, тыс. руб. |

3443 |

4149 |

706 |

120,5 |

|

4. Среднегодовая стоимость ОПФ, тыс. руб. |

5221554 |

5231110 |

9556 |

100,2 |

|

5. Медицинский персонал, чел |

533 |

540 |

7 |

101,3 |

|

6. Затраты материальных ресурсов, тыс. руб. |

9447 |

9868 |

421 |

104,4 |

|

7. Фондорентабельность (с3/4) |

0,0007 |

0,0008 |

0,0001 |

110,9 |

|

8. Фондоемкость (с.4/с1) |

1014 |

912,3 |

-101,7 |

90 |

|

9. Материалоотдача (с.1/с.6) |

0,5 |

0,6 |

0,1 |

120 |

|

10 Материалоемкость (с.6/с.1) |

1,8 |

1,7 |

-0,1 |

94,4 |

|

11 Рентабельность услуг, % |

36,4 |

42 |

5,6 |

115,3 |

В целом можно сказать о повышении эффективности деятельности ДЦГБ, основание - при росте стоимости услуг (выручки) на 11,3 %, затраты на управление росли медленнее - 6,6 %. Получен значительный рост прибыли от реализации услуг, (на 20,5 %), фондорентабельности (на 10,9 %), рост материалоотдачи и снижении фондоемкости и материалоемкости..

Конечный успех деятельности ЛПУ в области управления финансами во многом зависит от комплексности применения технологий финансирования, от задействования максимального числа каналов поступления денежных средств.

Похожие статьи

-

Смета - это финансовый документ, отражающий направления и порядок использования средств медицинского учреждения. Утвержденная в установленном порядке...

-

Реклама - информация о потребительских свойствах товара и видах услуг с целью создания спроса на них. Перед рекламой могут поставить множество конкретных...

-

При рассмотрении рынка медицинских услуг необходимо обратить внимание на факторы, определяющие спрос и предложение медицинских услуг, главным из которых...

-

Характеристика систем финансирования здравоохранения может быть дана с точки зрения источника формирования средств и с точки зрения взаимодействия...

-

Экономика здравоохранения - это отраслевая экономическая наука, которая изучает действие экономических законов в конкретных условиях производства и...

-

Маркетинговые исследования требуют больших затрат как финансовых, так и по времени. Вследствие чего встает вопрос о проведении маркетинговых экспертиз,...

-

Скорость обновления основных производственных фондов зависит от двух факторов: Темпы прироста основных фондов, которые определяются инвестиционными...

-

Оптимизация управления ДЦГБ и снижение затратности оказываемых услуг Реструктуризация системы медицинского обслуживания в соответствии с экономическими...

-

Особенности медицинского маркетинга В настоящее время маркетинг в здравоохранении находится в стадии становления. Это - сложный путь эволюционного...

-

Созданный и оцененный товар необходимо доставить потребителю, т. е. сбыть его. Одно из наиболее важных значений в медицинской деятельности в условиях...

-

Четкое планирование работы позволяет направить деятельность руководителей медицинских служб на достижение важнейших перспективных и текущих целей, а...

-

Услуга - совершение определенной деятельности или совокупности определенных действий, направленных на удовлетворение потребности других лиц. К услугам...

-

Здравоохранение - система социально-экономических и медицинских мероприятий, имеющих целью сохранить и повысить уровень здоровья населения,...

-

Организационно-экономическая структура Дивногорской ЦГГБ Стационарные и амбулаторно-поликлинические учреждения системы здравоохранения в последние годы...

-

Главный врач. Осуществляет руководство больницей в соответствии с действующим законодательством, определяющим деятельность органов и учреждений...

-

Организационная структура и управление МУЗ "ДЦГБ" Структура - (от лат. structura - строение - расположение, порядок), совокупность устойчивых связей...

-

Рассмотрим некоторые показатели доступности и обеспеченности стационарной помощи. К одним из таких показателей относится обеспеченность населения...

-

Система управления персоналом Дивногорской ЦГБ состоит из трех блоков: 1 блок - Управление кадрами - планирование потребности в кадрах, подбор персонала,...

-

Базовые понятия и основные структуры управления МТО Материально-техническое обеспечение (МТО) является видом коммерческой деятельности, которая...

-

- первичная медико-санитарная помощь; - амбулаторно-поликлиническая помощь (взрослая сеть, детская сеть, женская Консультация, стоматологическая...

-

Разработана структура управления ДЦГБ в соответствии с имеющимися потребностями. Расширен и функционирует организационно-методический отдел, в состав...

-

В процессе функционирования основные фонды подвергаются износу. Физический износ основных фондов - утрата основными средствами...

-

Структура управления - это упорядоченная совокупность субъектов управления (подразделений, должностей) и связей между субъектами управления,...

-

Общая схема организационной структуры управления МУП "Мосгорреклама" изображена на рис.2.1. Более подробная схема структуры каждого из отделов приведена...

-

Организационно-экономическая характеристика предприятия ООО "Мир" расположено в юго-западной части Курьинского района Алтайского края, центральная...

-

Рассмотрим ликвидность ООО "Рубеж", т. е. способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой...

-

Характеристика деятельности и анализ финансового состояния ОАО "Булгарпиво" Организация ОАО "Булгарпиво" - крупный производитель пива и безалкогольных...

-

Структура активов компании обусловлена ее отраслевой принадлежностью. Как следствие, основными статьями баланса ООО "ГидроКом" являются "Готовая...

-

Основная модель расчета оптимального размера заказа. Учет скидок при расчете оптимальной партии заказа Наиболее распространенной моделью прикладной...

-

Управление оптовым оборотом представляет собой процесс формирования и реализации планов развития торгового предприятия на основе анализа результатов его...

-

Состав и структура бизнес-плана - Разработка бизнес-плана инвестиционного проекта

Постановлением Министерства экономики Республики Беларусь от 31 августа 2005 года № 158 утверждены Правила по разработке бизнес-планов инвестиционных...

-

Анализ динамики и структуры товарооборота Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная...

-

МУП "Московская городская реклама" является крупным предприятием по проектированию, изготовлению и монтажу различных видов наружной рекламной продукции,...

-

В соответствии с Федеральным законом от 12.04.2010 №61 "Об обращении лекарственных средств" аптечные организации могут приобретать и продавать: -...

-

Технико-экономическая характеристика ООО "Компания "Poligraf". ООО "Компания "Poligraf" основана 28 июня 1994 года. Деятельность предприятия регулируется...

-

Розничный торговля продажа Известно, что в современных условиях в России в сфере обращения выживают только те предприятия, которые способны наилучшим...

-

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий...

-

Принципы всеобщего управления качеством. Характеристика понятия системы менеджмента качества Всеобщее управление качеством (Total Quality Management) по...

-

Одной из важнейших характеристик товаров является ассортиментная, которая определяет принципиальные различия между товарами разных видов и наименований...

-

Значение логистики в современных условиях трудно переоценить; при этом неважно, идет речь о внутрефирменных операциях в компании или международных...

Основные средства - Организационно-экономическая структура управления МУЗ "Дивногорской центральной городской больницей"