Закон грошового обігу. Кількість грошей, необхідних для обігу - Грошовий обіг України

Грошовий обіг -- це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і розрахунків у господарстві. Змінюючи форму вартості ( Товар - Гроші - Товар), гроші перебувають не тільки у постійному русі між трьома суб'єктами: фізичними особами, господарськими суб'єктами і органами державної влади, а й обслуговують або, кажуть, опосередковують суспільне виробництво у всіх його фазах:

Виробництво - Розподіл - Обмін - Споживанння

Об'єктивну основу грошового обігу становлять суспільний поділ праці і розвиток товарного виробництва, в якому рух грошового капіталу обслуговує відносини розподілу і обміну, а через амортизаційні відрахування і фонди обігу забезпечується обслуговування процесу виробництва і споживання. Розвиток товарного виробництва, що привів до утворення загальнонаціональних і світового ринку, стимулював розвиток грошового обігу для обслуговування руху і реалізації сукупного суспільного продукту, в тому числі і кругообігу капіталу, обігу товарів і послуг, руху позичкового капіталу і доходів населення.

В своїй сукупності грошовий обіг охоплює сфери обігу і виробництва як безперервного процесу. Його стадії руху охоплюють:

Ь Амортизація

Ь Заробітна плата

Ь Фонди обігу

Ь Податкові платежі

Ь Нагромадження

Тому при визначенні поняття грошового обігу слід виходити з того факту, що він обслуговує процеси виробництва, розподілу, обігу і споживання. Його організація і функціонування безпосередньо впливає на ефективність прийняття рішень на всіх стадіях суспільного відтворення, опосередкує їх і допомагає забезпечити якісну і кількісну взаємодію суспільного відтворення на всіх його стадіях.

Через те, що грошовий обіг насправді обслуговує всю пофазну структуру суспільного виробництва, він за характером руху грошових коштів поділяється на три сектори: фінанси, кредит і грошовий обіг. При цьому:

A) рух фінансів з усіма механізмами й інститутами цього сектора набуває поняття фінансової сфери і фінансового обігу;

B) кредит, виникнувши із нерівномірності відтворювального процесу, реалізації продукції та надходжень, становить особливий механізм перерозподілу грошових і матеріальних ресурсів, але на принципах строковості, поворотності і платності. Перерозподіл тимчасово надлишкових відносно поточного споживання грошових коштів одних суб'єктів для поповнення тимчасової нестачі їх у інших сформував кредитний сектор грошового обігу. Його можна відобразити так:

C) безповоротній рух грошей на основі еквівалентності, який здійснюється від споживача (покупця) до виробника (продавця) називають грошовим обігом. Він набуває такої форми: Г-Т-Г-Т-Г-Т і т. д. Чим більше операцій реалізації товарів обслуговують гроші, тим далі вони віддаляються від емітента, переміщуючи вартості між суб'єктами економічних відносин.

Використання грошових коштів, фінансів і кредиту, як важелів для піднесення ефективності економіки України - першочергове завдання на шляху подолання кризових явищ і піднесення добробуту населення. Узагальнюючи характеристику трьох секторів грошового обігу слід наголосити:

По-перше, фінанси, кредит і грошовий обіг, з одного боку, тісно взаємодіють і взаємопов'язані, мають однакову матеріальну базу - суспільне виробництво і доповнюють один одного у процесі забезпечення безкризового розширеного відтворення, а з іншого - становлять собою самостійні сфери суспільної діяльності зі своїми специфічним змістом, інститутами і особливостями механізму впливу на економіку;

По-друге, якщо грошовий обіг здійснюється у формі кола:

Г - Т -- Г' і передбачає повернення їх до висхідного пункту, то гроші виконують функцію капіталу, а їх рух відбувається як рух самозростаючої вартості. Такий грошовий обіг здійснюється як рух капіталу. Іншу форму і функції виконує грошовий обіг, якщо у ньому здійснюється постійне віддалення грошей від пункту початку руху. Гроші тут діють як гроші, тобто вони в даному випадку обслуговують просте переміщення вартості між суб'єктами економічних відносин. Такий рух грошей називають грошовим обігом.

Всі суб'єкти підприємництва для авансування своєї діяльності отримують грошові кошти на грошовому ринку, а гроші, обслуговуючи кругообіг суспільного капіталу, здійснюють замкнутий рух Г-Т-Р, що починається і закінчується на грошовому ринку, даючи після кожного кругообігу додаткову суму грошей. Такий замкнутий рух грошей забезпечує дію механізму самовідтворення грошового ринку в розширених масштабах. При цьому діє така закономірність: чим більшою є загальна грошова вартість валового внутрішнього продукту країни, тим більше потрібно грошей для укладання угод. Певну частину грошової маса нагромаджують також кредитні заклади, частину з них витрачають на придбання цінних паперів і утворення офіційних державних запасів.

Грошова маса - це сукупність купівельних, платіжних і нагромаджених коштів, які обслуговують економічні зв'язки і належать фізичнім та юридичним особам і державі. Слід наголосити, що розвиток товарного обміну і платіжно-розрахункових відносин відобразились у постійних змінах складу і структури грошової маси.

Категорія "грошова маса" нині відображає кількісну і структурну сторони. Кількісна сторона грошового обігу і у своїй сукупності охоплює:

По-перше, всю масу готівки і депозитні гроші коротко-- та довготермінового характеру;

По-друге, певний кількісний вираз;

По-третє, грошова маса має надзвичайно складну структуру і динаміку руху, тому на неї впливають два фактори кількість грошей і швидкість їх обігу.

Структурний аспект грошової маси можна аналізувати за такими напрямами:

A) за ступенем готовності окремих елементів до ліквідності, тобто до обіговості;

B) за формою грошових засобів (готівкові, депозитні);

C) за розміщенням грошової маси у суб'єктів грошового обігу;

D) за територіальним розміщенням.

Найскладнішим з цих аспектів є критерій структуризації грошової маси за ступенем ліквідності. Для аналізу змін грошової маси на певну дату і за відповідний період фінансова статистика виділяє грошові агрегати М0, М1, М2, М3, М4. Розгляньмо їх детальніше.

Агрегат М0 - включає готівкові кошти, що перебувають в обігу у вигляді банкнот, металевих монет, казначейських квитків (у деяких країнах). Абсолютну більшість готівкової маси складають банкноти - безстрокові боргові зобов'язання, що забезпечені суспільною гарантією національного (центрального) банку. Нині банкноти фактично є національними грішми, обов'язковими для використання на всій території держави. Для їх виготовлення використовуються заходи захисту проти фальшування.

Металеві монети переважно складають незначну частину готівки (у розвинених країнах до 2-3 % грошової маси). Вони добре слугують для здійснення дрібних термінових угод. Як правило, монети карбують з дешевого металу, тому реальна вартість монети значно нижча, ніж її номінал. Це робить невигідним нагромадження монет для переплавки їх на зливки.

Казначейські (скарбничі) квитки - паперові гроші, емісію яких від імені уряду, здійснює державна скарбниця.

Агрегат М0 - найліквідніша частина грошової маси, але його питома вага у порівнянні з іншими агрегатами є незначною. Тому у провідних країнах світу самостійно не розглядається.

Агрегат М1 - складається з агрегату М0 (готівка банкнот, скарбничі квитки, розмінні монети) і коштів на поточних рахунках банків, які можуть використовуватися для здійснення платежів у безготівковій формі, шляхом їх трансформації у готівкові грошові кошти і без переказу на інші рахунки. Для розрахунків за допомогою депозитних банківських вкладів (М1) їх власники виписують переважно платіжні доручення, чеки чи акредитиви. Відповідні платежі з депозитних рахунків (у нас їх ще називають вкладами строком "за вимогою") можна здійснювати також за допомогою електронних переказів. Якраз кошти агрегату М1 обслуговують операції реалізації ВВП, розподілу і перерозподілу національного доходу, нагромадження і споживання.

У світовій практиці ці кошти ще називають трансакційними депозитами і відносять до них усі поточні вклади фізичних та юридичних осіб. Їх особливістю є те, що трансакційні депозити не приносять процентів, але дозволяють їх власникам скористатися ними як платіжним засобом у будь-який час. За своїм кількісним обсягом вони є найбільш поширеними.

Грошовий агрегат М1, загалом вживається для визначення грошової маси у вузькому значенні. Діє така закономірність: чим нижчою є частка грошей агрегату М1, тим повнокровнішою і розвиненішою вважається грошова система країни.

Агрегат М2 -- обіймає усі компоненти М1, а також строкові і заощаджувальні депозити у комерційних банках та короткотермінові державні цінні папери. Останні не функціонують як засіб обігу, але здатні швидко і без втрат перетворитися на готівку або чекові рахунки.

Ощадні депозити у комерційних банках можна у будь-який час вилучити і перетворити у готівку. Доступ до строкових депозитів вкладник може отримати лише після збігу певного періоду часу, тому вони є менш ліквідними, ніж ощадні депозити.

Безчекові ощадні рахунки у комерційних банках можна легко і без фінансових ризиків перевести у грошовоготівкову або чекову наявність і використати як засіб обігу. Тому вони слугують своєрідним резервом для високоліквідних активів агрегату М1 і засобом нагромадження купівельної спроможності.

Агрегат М3 охоплює усі компоненти М2 плюс приватні депозитні ощадні сертифікати спеціалізованих кредитних закладів, а також цінні папери, що обертаються на грошовому ринку. До них належать комерційні векселі підприємств. Хоч вони і становлять собою вкладення у цінні папери, здійснені небанківською системою, але перебувають під її контролем. Та й перетворення векселя на засіб платежу вимагає, як правило, акценту банка, тобто гарантії його оплати на випадок неплатоспроможності емітента.

Приватні депозитні сертифікати, номіналом понад 100 тис. доларів, що належать до агрегату М3, становлять собою значні довготермінові вклади підприємств. Це забезпечує їм достатню ліквідність і можливість конвертації у грошову форму вищого рангу. Крім цього, до М3 включають ще й інші види грошових активів, в тому числі і строкові угоди про зворотній викуп і позички у євродоларах та ін. Отже, агрегат М3 охоплює усю грошову масу: М1 + М2 + депозитні сертифікати та інші види грошових активів, які відображають довгострокові активи у цінних паперах і довгострокових позиках.

В окремих випадках банківська статистика виділяє ще й агрегат L, до складу якого входять грошовий агрегат М3 + банківські акцепти, скарбничі векселі, окремі види облігацій та деякі інші форми грошових активів, в т. ч. запас ощадних бон, комерційних паперів і банківських активів поза банківською системою.

Між агрегатами грошової маси потрібно підтримувати належну рівновагу. Практика регулювання грошового обігу свідчить, що необхідна рівновага грошової маси настає за таких умов:

По-перше, М2 повинен бути більшим М1;

По - друге, М2 + М3 також повинен бути більшим М1. Це означає, що грошовий капітал із готівкового обігу переміщується у безготівковий. Якщо вказані співвідношення між агрегатами у грошовому обігу порушуються, то це веде до браку грошових знаків, зростання цін та інших ускладнень.

У різних країнах для визначення грошової маси використовується не однакове число агрегатів. Приміром, у США використовують чотири агрегати, у Франції - два. У Росії застосовується чотири агригати. З них: М0- готівкові гроші у обігу; М1 крім М0 включає кошти підприємств на розрахункових, поточних і спеціальних рахунках у банках, а також депозити населення у ощадних банках терміном "за вимогою" і кошти страхових компаній. М2 включає М1 плюс строкові депозитні вклади населення у ощадбанках; М3 складається з коштів агрегату М2 і плюс сертифікати та облігації державних позик.

Швидкість обігу грошей - це частота переходу грошей від одного суб'єкта грошових відносин до іншого при обслуговуванні економічних операцій. Даний показник U характеризує інтенсивність руху грошей при функціонуванні їх як засобів обігу і платежу. Він виражається числом обігу грошової одиниці за певний час, переважно за 1 рік, або тривалістю одного обігу (1-3-5 міс. або у днях).

Зміна швидкості обігу грошей впливає на їх масу в обігу обернено пропорційно. Прискорення обігу грошей компенсує їх масу, а уповільнення - розширює загальну грошову масу і використовується в антиінфляційних програмах. Швидкість обігу грошей залежить:

- 1. від інтенсивності економічних процесів; 2. величини і швидкості товарних потоків в обміні; 3. поглиблення поділу суспільної праці; 4. розвитку ринкової інфраструктури: транспорту, в зв'язку, торгівлі, банківської справи, ринку цінних паперів тощо.

Особливу увагу швидкості обігу грошей надавала кількісна теорія грошей.

За своєю суттю кількісна теорія є теорією попиту на гроші, в якій головна увага приділяється визначенню чинників їх нагромадження. Найфундаментальнішим значенням у структурі аналізу чинників, що визначають параметри попиту на гроші, є аргументування прямої взаємозалежності між кількістю необхідних для обігу грошей (Мd) і швидкістю їх обігу (V), з одного боку, та абсолютним рівнем цін (P) і реальним обсягом виробництва (Y), з іншого. Ця залежність представлена формулою І. Фішера, зокрема його рівнянням обміну:

MV = PY

Перебудувавши це рівняння, отримуємо нову формулу, яка свідчить про те, що кількість грошей, необхідних для забезпечення обігу товарів і послуг, прямо пропорційна PY - нормально обсягові виробництва (номінальним доходам) та обернено пропорційна V - швидкості обігу грошової одиниці:

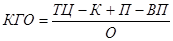

Слід звернути увагу й на те, що рівняння І. Фішера близьке за формою до формули К. Маркса, яка розкриває зміст закону, що регулює кількісні параметри грошового обігу:

Де: КГО - кількість грошей, необхідних для обігу;

ТЦ - сума цін товарів і послуг, що перебувають в обігу;

К - сума цін товарів, що їх продано в кредит;

П - платежі, що надійшли;

ВП - взаємні погашення платежів;

О - число обігів окремої грошової одиниці.

Як видно, і в рівняння І. Фішера, і в формулі К. Маркса кількість грошей, необхідних для обігу, визначається ідентичним співвідношенням по суті тих самих параметрів. Одначе в даному разі йдеться лише про формальну схожість формул. Річ у тому, що вони побудовані на різних методологічних засадах, тому їх ототожнення, яке часто допускається при здійсненні відповідних розрахунків, неприпустиме.

Необхідно врахувати і те, що зазначені формули, за загальним визнанням представників сучасних теорій грошей, є занадто елементарними: на них спираються лише найзагальніші принципи визначення Md. Воднораз формули не розкривають усієї розмаїтості чинників, що впливають на динаміку показника Md (КГО). Тому безпосереднє використання їх при здійсненні розрахунків маси грошей, необхідних обігові, не завжди себе виправдовує.

Тому глибшим за змістом вважається кембриджське рівняння грошового обігу, яке розглядається теорією грошей як подальший розвиток рівняння обміну І. Фішера:

Md = kPY

Новим елементом у формулі є показник "k". Йдеться про кембриджський коефіцієнт, який визначається співвідношення між номінальними доходами і тією часткою грошей, що становить касові залишки. Відповідно до цього кембриджський варіант визначення попиту на гроші (Md) отримав у монетарній теорії назву "теорії касових залишків".

Грошовий обіг здійснюється у двох формах: готівковий і безготівковий.

Готівковий грошовий обіг - це рух грошей у формі готівки: банкнот, розмінних монет і паперових грошей (скарбничих квитків) у функції засобу обігу і у ряді випадків у функції платежу. Готівка грошової маси використовується:

- 1) для кругообігу товарів і послуг; 2) для розрахунків, що безпосередньо не пов'язані з рухом товарів і послуг. А саме:

A) розрахунків, пов'язаних з виплатою заробітної плати, премій, допомоги, пенсій;

B) з виплатами страхових відшкодувань за договорами страхування;

C) у випадках оплати цінних паперів і оплати доходів за ними;

D) у платежах населення за комунальні послуги, тощо.

Готівковий грошовий обіг включає рух всієї готівково-грошової маси за певний період часу між населенням і юридичними особами, між фізичними особами, між юридичними особами, між громадянами і державою, між юридичними особами і державними органами.

Грошово-готівковий обіг здійснюється за допомогою таких видів грошей:

- 1) банкнот; 2) металевих монет; 3) різноманітних кредитних засобів: векселів, банківських векселів, чеків, кредитних карток. При цьому банківські квитки (банкноти) становлять абсолютну більшість (90 %) готівкового обігу. Скарбничі квитки як дрібнокупюрні грошові знаки там, де вони випускаються державою, сягають 5-7 % і до 10 %, а монети-2-2.5%.

Емісію готівки, як правило, здійснює національний (центральний) банк. Від імені держави він випускає в обіг готівкові гроші і вилучає їх, якщо вони зносилися, а також замінює одні грошові знаки на інші.

Кількісне співвідношення між готівкою і безготівковою сферами грошового обігу постійно змінюється. Загалом, обмеження і витіснення готівкового грошового обігу відображає об'єктивний процес суспільного поступу. Він пояснюється двома причинами:

- 1) готівкові розрахунки надто дорого коштують, тому що включають значні видатки на друкування грошових знаків та великі видатки на їх транспортування і зберігання; 2) готівкові розрахунки уповільнюють платіжний обіг і утруднюють контроль за ним з боку суспільства.

Скорочення готівкового обігу коригує і сучасна техніка. Електронні розрахунки і системи кореспондентських рахунків у банківській системі суттєво скорочують потреби у готівці. Їх замінюють безготівкові розрахунки у сферах торгівлі; банківського обслуговування вдома, грошових переказів за допомогою автоматичних розрахункових палат з використанням банкоматів - касирів, що працюють цілодобово.

Безготівкові розрахунки - це рух вартості без участі наявних готівкових грошей. Він здійснюється такими способами: 1) перерахуванням грошових коштів у кредитних закладах з одного рахунку на інший; 2) проведенням взаємного заліку вимог без використання готівки.

Розмір безготівкового обігу залежить від об'єму товарів і послуг в країні; рівня цін; податків, зборів та інших обов'язкових платежів, що пов'язані з розподілом і перерозподілом ВВП через фінансову систему;

Розвитку кредитної системи і появи коштів клієнтів на рахунках у банках та інших фінансово-кредитних закладах.

Безготівковий обіг охоплює такі розрахунки:

- * між підприємствами, організаціями і закладами різних форм власності, які мають рахунки у кредитних закладах; * між юридичними і фізичними особами і кредитно-фінансовими закладами для отримання і повернення кредиту; * між юридичними і фізичними особами у процесі виплат заробітної плати, доходів і повернення кредиту; * між державним бюджетом і юридичними та фізичними особами щодо сплати податків, зборів і інших обов'язкових платежів, а також отримання бюджетних коштів.

Залежно від економічного змісту безготівкових розрахунків розрізняють безготівкові розрахунки у товарних операціях і за фінансовими зобов'язаннями. До першої групи відносять безготівкові розрахунки за товари і послуги та виконані роботи, а до другої - платежі до бюджету і позабюджетних фондів, погашення банківських позичок, оплати процентів за користування кредитом, розрахунки із страховими компаніями.

До безготівкових розрахунків належать:

- 1) ведення банківських депозитів на рахунках клієнтів, використання яких здійснюється за допомогою чеків, жиронаказів, кредитних карток, електронних переказів; 2) використання векселів, сертифікатів, а в ряді країн і інших зобов'язань і вимог.

Безготівкові розрахунки мають надзвичайно важливе економічне значення: чим ширшого розмаху набувають безготівкові розрахунки, тим меншою стає потреба у готівкових коштах, тим швидше здійснюється кругообіг коштів та меншими є суспільні затрати обігу.

Між готівковим і безготівковим обігами існує тісний взаємозв'язок і взаємозалежність: гроші у процесі обслуговування реалізації товарі в і обслуговування нетоварних розрахунків та платежів постійно переходять з однієї форми (готівки) у іншу (депозит у банку) і навпаки. При цьому надходження безготівкових коштів на рахунки у банку є обов'язковою умовою для видачі грошей готівкою. Тому безготівковий обіг є невіддільним від обігу готівкових коштів, а в сукупності вони утворюють єдиний грошовий обіг країни, у якому циркулюють однакові гроші одного найменування. Це означає помилковість спроб зробити роздільний обіг готівкової маси і безготівкового обігу, що практикувалися у економіці радянського типу. Вони лише підривали єдність грошового обігу, вносили у нього додаткову суперечність і привели до нездатності підтримувати стабільність економіки і грошей.

Похожие статьи

-

Висновки - Грошовий обіг України

Грошовий обіг - це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і розрахунків...

-

1. Що таке грошова система, які її складові елементи, в чому їх суть. - Грошова система України

Грошова система -- це форма організації грошового обороту в країні, установлена загальнодержавними законами. Ці закони визначають основні принципи,...

-

Безготівкові гроші - Еволюція та форми грошей

В обороті гроші функціонують реально, як наявна цінність і тому повинні мати певну форму, яка забезпечувала б їм довіру з боку суб'єктів ринку та...

-

Елементи грошових систем - Вплив грошової системи на економіку України

Грошові системи сформувалися ще в середньовіччя, хоча окремі їх елементи з'явились і в більш ранні періоди. При нормативно-правовому підході до грошової...

-

ВИСНОВКИ - Еволюція та форми грошей

Гроші виникли стихійно, багато тисяч років тому. Вони виділились із товарного світу як особливий товар, що став надтоваром, як загальний еквівалент, що...

-

Кредит походить від латинського "kreditum" (позика, борг). У той же час "kreditum" перекладається як "вірую", "довіряю". У широкому сенсі слова - і з...

-

Передумови та шляхи подолання інфляції в Україні Інфляція є багатогранним, складним процесом, який чітко відображає всі основні проблеми й суперечності...

-

Висновки до розділу 2 - Вплив грошової системи на економіку України

Грошово-кредитна політика полягає в економічному регулюванні через механізми зміни пропозиції (маси) грошей та їх ціни (проценти) на грошовому ринку....

-

Висновки - Вплив грошової системи на економіку України

У дипломній роботі дано теоретичне обгрунтування сутності грошової системи з урахуванням ринкових умов, виявлено специфічні особливості та досліджено...

-

Висновки до розділу 1 - Вплив грошової системи на економіку України

1. Грошова система - це форма організації обігу грошей у даній країні, що склалася історично та закріплена законом. Вона не є довільним витвором...

-

Використана література - Грошовий обіг України

1. Гальчинський А. "Теорія грошей", - Київ: "Основи", 1998р. 2. Демківський А. В. "гроші та грошовий обіг": навчально - методичний посібник, - Київ:...

-

Функції та форми кредиту - Аналіз кредиту, його основні функції та види

Питання про функції кредиту є найбільш дискусійним в теорії кредиту. Розбіжності з приводу кількості та змісту функцій обумовлені не тільки відмінністю...

-

Механізм функціонування інфляційного процесу, його регулювання та наслідки. - Прибуток і інфляція

Розвиток інфляційного процесу, як правило, проходить два етапи. На першому з них темпи знецінення паперових грошей відстають від темпів зростання...

-

Типи грошових систем - Вплив грошової системи на економіку України

У результаті еволюції товарного господарства та властивих йому економічних відносин грошові системи набували різних форм, які можна класифікувати за...

-

Модель кореляції формування ВВП та грошової маси - Вплив грошової системи на економіку України

Величина грошової маси є важливою характеристикою стану грошового ринку. Зміна грошової маси безпосередньо впливає на інтенсивність обороту грошей, на...

-

Вплив грошової маси на інфляцію та ціну грошей

Ось уже впродовж кількох років в Україні точиться дискусія щодо ключових засад грошово-кредитної політики держави в умовах ринкової трансформації...

-

Чому виникла потреба створити в Україні грошову систему, яка її - Грошова система України

Роль, основні риси. Становлення України як незалежної, суверенної держави обумовило необхідність створення власної грошової системи, яка забезпечувала б...

-

Аналіз грошової маси - Вплив грошової системи на економіку України

Забезпечення грошового обороту здійснюється за допомогою грошової маси, величина якої є важливою характеристикою його стану та ринкової кон'юнктури в...

-

Суть та становлення грошової системи України Безперервний рух товарів і послуг, який відбувається в економіці, опосередковується відповідним рухом...

-

Розвиток казначейської системи, її зростаючі вимоги та фінансові можливості породжують як кількісні зміни інформаційного середовища - збільшення обсягу...

-

Висновок - Аналіз кредиту, його основні функції та види

Причиною виникнення кредиту була необхідність одного товаровиробника продати свій товар, а покупця - купити його, коли він ще не отримав гроші за свій...

-

Сутність кредиту - Аналіз кредиту, його основні функції та види

За своєю сутністю кредит - це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з переданням один одному в тимчасове користування...

-

Законы денежного обращения - Проблемы организации денежного обращения

Деньги являются объективной экономической категорией. Их появление и обращение происходят в соответствии с объективными экономическими законами. Закон...

-

Основні терміни і поняття: система оподаткування, нормативно-правові акти, податкова реформа, реформування податкової системи, Податковий кодекс України,...

-

Податкова служба України та шляхи проведення її модернізації Правовий статус податкових органів України, їх функції та правові основи діяльності...

-

Основні функції місцевих фінансів - Місцеві фінанси у складі фінансової системи України

Об'єктами системи місцевих фінансів є фінансові ресурси, що мобілізуються, розподіляються та використовуються місцевими органами влади для виконання...

-

Дати оцінку ролі грошей в економічному розвитку суспільства - Гроші та кредит

Роль грошей тісно пов'язана з їх функціями. Якщо функція грошей - це їх конкретна "робота" щодо обслуговування руху вартості на певному етапі процесу...

-

ВСТУП - Вплив грошової системи на економіку України

Актуальність теми дослідження. Процес розбудови Української держави на сучасному етапі характеризується суттєвою зміною політичної й економічної...

-

Вступ - Аналіз кредиту, його основні функції та види

Наявність товарного виробництва і грошей об'єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає...

-

Принципы определения цены для целей налогообложения - Теоретическая сущность цены

Порядок определения рыночной цены для целей налогообложения достаточно подробно изложен в п. 3-11 ст. 40 НК РФ. Не останавливаясь на нем подробно,...

-

Факторинг - современное решение для сбытовой политики, Финансирование - Факторинг

Как уже было изложено выше, появление факторинга связано с возникновением множества проблем, основными из которых являются: нехватка оборотных средств...

-

Політика державного регулювання грошової сфери Сьогодні всі визнають, що для реалізації свого впливу на економіку держава повинна розробляти відповідну...

-

Висновки до розділу 3 - Вплив грошової системи на економіку України

Дослідження грошових систем є неможливим без приділення належної уваги проблемам інфляції. Інфляція є багатогранним, складним процесом, який чітко...

-

Для чего нужен счет-фактура? Какие его обязательные реквизиты - Налоги и налогообложение

Это специально заполненный бланк, в котором продавец указывает информацию о товаре и его стоимости при продаже покупателю-налогоплательщику. Счет-фактура...

-

Объектами налогообложения в соответствии с п.1 ст.38 НК РФ являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость...

-

Доходи державного бюджету - це фінансові ресурси держави, що використовуються для виконання функцій, закріплених законами за державою. Доходи державного...

-

Шляхи вдосконалення грошової системи - Вплив грошової системи на економіку України

Вдосконалення грошової системи включає оптимізацію грошово-кредитної політики Центрального банку. Напрямами вдосконалення грошово-кредитної політики...

-

Якою Ви бачите стратегію управління пропозицією грошей? - гроші та кредиn

Якщо сукупний попит надмірно зростає в умовах повної зайнятості й спричиняє інфляцію, центральний банк може стримувати її зменшенням пропозиції грошей, а...

-

Оцініть ефективність функціонування ринку грошей в Україні. - гроші та кредиn

На розвиток грошово-кредитного ринку у 2007 р. істотно вплинули законодавчі зміни, спрямовані на посилення соціалізації економічної політики. В...

-

Розкажіть про зміну в попиті та пропозиції на гроші за допомогою - гроші та кредиn

Кривої пропозиції, кривої попиту, зробіть висновки. Якщо дві криві -- попиту і пропозиції -- накласти одну на другу в одній системі координат, то...

Закон грошового обігу. Кількість грошей, необхідних для обігу - Грошовий обіг України