Управление дебиторской задолженностью - Методы и механизмы обеспечения достаточного объема оборотного капитала и эффективность его использования

Проанализировав состав и структуру оборотного капитала, выяснилось, что организация имеет большую дебиторскую задолженность. Рост дебиторской задолженности ООО "Курганхиммаш" говорит о неэффективности управления этой задолженностью организацией и снижении размера собственных средств. Поэтому, одним из способов улучшения эффективного использования оборотного капитала является снижение счетов дебиторов.

Для контроля состояния дебиторской задолженности необходимо ее классифицировать по срокам возникновения. Выявление покупателей, нарушающих сроки платежа, позволяет облагать процентом просроченные суммы. Также важно правильно оценить реальное состояние дебиторской задолженности, т. е. вероятность и величину безнадежных долгов.

При классификации дебиторской задолженности можно применить метод АВС - анализа, который позволяет осуществить сегментацию основных дебиторов, которая даст возможность применить определенные методы влияния на должников.

Согласно этому методу, дебиторы классифицируются на группы по степени их надежности:

Группа "А" - включает в себя тех должников со сроком оплаты менее 3 месяцев. С данными должниками необходимо проводить личные встречи, телефонные звонки, направление предупредительных писем и претензий. Кроме этого возможно предоставление скидок некоторым представителям этой группы.

Группа "В" - включает в себя должников со сроком оплаты от 3 до 6 месяцев. С данными должниками также необходимо проводить переговоры, телефонные звонки, направление предупредительных писем и претензий. Рассмотреть возможность применения факторинговых расчетов к некоторым представителям этой группы.

Группа "С" - включает дебиторов со сроком погашения задолженности свыше 6 месяцев. Для контрагентов данной группы следует изменить условия договоров на поставку продукции, а также необходимо предусматривать штрафы и неустойки за несвоевременную оплату.

Рассмотрим группировку задолженности по срокам возникновения в следующей таблице, и какие меры могут предприниматься по совершенствованию управления этой задолженностью по каждой группе.

Таблица 16 - Группировка дебиторской задолженности по срокам возникновения

|

Показатель |

Группа "А" |

Группа "В" |

Группа "С" |

|

Срок возникновения задолженности |

До 3 месяцев |

От 3 до 6 месяцев |

Свыше 6 месяцев |

|

Меры по усовершенствованию управления задолженностью |

Предоставление скидки за быструю оплату товара |

Применение факторинга |

Изменение условий договора на поставку товара и применение штрафных санкций за несвоевременную оплату |

Рассмотрим дебиторскую задолженность и основных дебиторов ООО "Курганхиммаш" группы "В" в следующей таблице.

Таблица 17 - Основные дебиторы со сроком образования от 3 до 6 месяцев

|

Основные дебиторы |

Сумма, тыс. р. |

|

ООО КЗТА "Икар" |

1104 |

|

ООО "КомплектМонтажСтрой" |

7481 |

|

ОАО ТД "Химмаш-Курган" |

1092 |

|

ОАО "НОВАТЭК" |

7227 |

|

ОАО СКМН "Трест" |

2350 |

|

Прочие дебиторы |

46294 |

|

ИТОГО |

65548 |

В качестве совершенствования управления дебиторской задолженностью и сокращения периодов оборачиваемости оборотных средств ООО "Курганхиммаш" можно порекомендовать использование договора факторинга.

Факторинг -- это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании неоплаченных платежных требований за поставленные товары, выполненные работы и услуги и права получения по ним.

Факторинг - есть комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Факторинг проводится с целью:

- - незамедлительного получения большей части платежа; - гарантии полного погашения задолженности; - снижения расходов по ведению счетов.

Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры. Эффективность от применения факторинговой системы для предприятия состоит в том, что когда данное предприятие производит отгрузку продукции покупателю, то оно может сразу получить от фактора плату за отгруженный товар, не дожидаясь срока расчета с покупателем. Помимо того, что предотвращаются длительные кассовые разрывы, это позволяет увеличить объем продаж и конкурентоспособность, предоставляя покупателям льготные условия (отсрочку) оплаты товара под надежную гарантию. Применение факторинга позволяет получить финансирование до 90 % от стоимости поставляемого товара.

Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, а также:

- - контроль состояния задолженности покупателя по поставкам; - осуществление напоминания дебиторам о наступлении сроков оплаты; - проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности; - ведение аналитики по истории и текущим операциям.

Курганский рынок факторинговых услуг находится на этапе становления.

В г. Кургане предоставлением факторинговых услуг занимаются следующие кредитные организации:

- 1. ОАО "Сбербанк России". 2. ПАО Банк ВТБ. 3. ОАО "Альфа-Банк".

Для процедуры факторинга предложим ООО "Курганхиммаш" одну из данных кредитных организаций. Рассмотрим процедуру факторинга на примере конкретного контрагента ООО "КомплектМонтажСтрой". Так как данный контрагент на протяжении длительного времени имеет постоянные нарушения платежной дисциплины, есть риск, что данный контрагент не рассчитается по своим обязательствам, а для ООО "Курганхиммаш" это потеря денежных средств за оказанные услуги. В качестве кредитной организации для оказания факторинговых услуг предлагаю ООО "Курганхиммаш" выбрать ПАО Банк ВТБ 24.

Предположим, договор факторинга будет содержать следующие условия:

- - комиссионное вознаграждение факторинговой компании (К) - 13%; - ставка страхового резерва (ССтр) - 10%; - процент за пользование факторинговым кредитом (ПК) - 12%; - срок договора факторинга (Т) - 60 дней.

Схема проведения факторинга представлена на рисунке 2.

Рисунок 2 - Схема проведения факторинга

При заключении договора факторинга, ООО "Курганхиммаш" передает предложенной организации свое право денежного требования к ООО "КомплектМонтажСтрой" в размере 7 480 949 руб. Кредитная организация осуществляет финансирование клиента в размере до 90% от суммы дебиторской задолженности. При этом сумма задолженности будет получена именно в тот период, когда необходимы денежные средства.

Рассмотрим процедуру факторинга в таблице 18.

Таблица 18 - Эффект от использования договора факторинга

|

Показатель |

Формула расчета |

Договор факторинга |

|

Сумма задолженности, р.(ДЗ) |

- |

7480949 |

|

Сумма страхового резерва, р.(РСтр) |

= ДЗ * |

748 095 |

|

Комиссионное вознаграждение, р. (К) | ||

Начисления за работу с дебиторской задолженностью, р. (ПК) | ||

Аванс по договору, р. (ФА) | ||

Сумма факторингового финансирования (S), р. |

S= + |

6 451 744,18 |

Таким образом, по состоянию на 31 декабря 2014 года дебиторская задолженность снизится на 7 480 949 р. В связи с этим собственные денежные средства ООО "Курганхиммаш" увеличатся на 6 451 744,18 р. Данные денежные средства организация может использовать:

- - на погашение заемных средств; - на погашение кредиторской задолженности; - привлечь в оборот.

Предложенное мероприятие по усовершенствованию управлением дебиторской задолженностью ООО "Курганхиммаш" обеспечивает:

- - быстрый возврат средств от дебиторов; - отсутствие необходимости перекредитования; - экономия средств на работу с дебиторской задолженностью; - возможность пополнить оборотные средства и скорость их оборота; - уменьшение административных расходов; - отсутствие ограничений по размерам привлекаемых средств; - полученные по факторингу деньги можно тратить на любые цели.

Проанализировав состав, структуру и эффективность использования оборотного капитала, были выявлены "проблемные точки" и предложены мероприятия по улучшению эффективности использования оборотных средств. С учетом предложенных мероприятий, спрогнозируем, насколько эффективно они повлияют на управление оборотным капиталом организации.

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т. е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Поэтому любой организации для эффективного использования оборотного капитала необходимо определить потребность в нем.

Для этого было предложено использовать нормирование оборотных средств, с помощью коэффициентного метода. Данный метод позволяет определить новый норматив на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства

Определив потребность организации в оборотных средствах выяснилось, что для обеспечения бесперебойного производственного процесса ООО "Курганхиммаш" необходимо располагать оборотными активами в сумме 1008015 тыс. р.

Применив данный метод, ООО "Курганхиммаш" сможет узнать, какой величиной оборотных средств необходимо обладать в 2015 году, чтобы осуществить непрерывный процесс производства. Также определение норматива оборотных средств позволяет выявить, за счет каких источников будет сформирован оборотный капитал и у организации не возникнет необходимости к привлечению краткосрочного кредита, а это эффективно отразится в дальнейшем на платежеспособности и финансовой устойчивости в целом.

Следующим мероприятием по улучшению эффективности использования оборотного капитала было предложено усовершенствовать управления дебиторской задолженностью с помощью факторинговых услуг.

Факторинг - есть комплекс услуг, который банк (или факторинговая компания), выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа.

При финансировании в рамках факторинга полностью решается проблема формирования оборотных средств организации, исчезает необходимость поиска залогового обеспечения для получения кредита в банке и, соответственно, не происходит роста кредиторской задолженности.

Предложив ООО "Курганхиммаш" классифицировать дебиторов по степени их надежности, можно выявить, у каких дебиторов нарушена платежная дисциплина, какой есть риск того, что данный дебитор не сможет рассчитаться по своим обязательствам и продать его задолженность, тем самым, подстраховав себя на случай, если этот дебитор совсем не рассчитается по своим долгам, ООО "Курганхиммаш" сможет выручить денежные средства за счет продажи задолженности факторинговой организации.

Рассмотрев процедуру факторинга, было предложено ООО "Курганхиммаш" заключить договор с ПАО Банк ВТБ 24. Передав кредитной организации право денежного требования и предъявив счет-фактуру на поставку товара, ПАО Банк ВТБ 24 осуществляет финансирование в размере 80%. После полного погашения задолженности Фактор передает ООО "Курганхиммаш" сумму страхового резерва. В результате дебиторская задолженность снизится на 7481 тыс. р., появятся денежные средства в сумме 6452 тыс. р., которые можно направить в оборот или на погашение кредиторской задолженности, увеличится выручка организации.

Предложенное мероприятие по усовершенствованию управлением дебиторской задолженностью ООО "Курганхиммаш" обеспечивает:

- - быстрый возврат средств от дебиторов; - отсутствие необходимости перекредитования; - экономия средств на работу с дебиторской задолженностью; - возможность пополнить оборотные средства и скорость их оборота; - уменьшение административных расходов; - отсутствие ограничений по размерам привлекаемых средств; - полученные по факторингу деньги можно тратить на любые цели.

Рассмотрим эффект от предложенных мероприятий.

Таблица 19 - Состав и структура оборотных средств с учетом мероприятий, тыс. р.

|

Показатель |

2014 г. |

2015 г. |

|

Дебиторская задолженность |

498507 |

491026 |

|

Денежные средства |

2028 |

8480 |

|

Прочие оборотные активы |

686877 |

509508 |

|

Итого |

1187412 |

1009014 |

На основе предложенных мероприятий рассчитаем коэффициент оборачиваемости и период оборота оборотных средств, сравним с предыдущими показателями и выявим их эффективность.

В результате факторинговой операции увеличится выручка организации и составит 2140269 тыс. р. Тогда коэффициент оборачиваемости и период оборота оборотных средств будет равен:

КОб = = 2,139

Т = = = 168 дн.

Таким образом, коэффициент оборачиваемости оборотных средств в 2015 году увеличится на 0,215 период оборота снизится на 19 дней т. е. организация за счет предложенных мероприятий сможет более эффективно управлять оборотными средствами, дебиторской задолженностью, увеличивать денежные средства и выручку. В результате увеличения оборачиваемости оборотных средств повысятся коэффициенты оборачиваемости по остальным статьям оборотных средств, это положительно скажется на деятельности организации.

Анализируя показатели ликвидности организации, было выяснено, что коэффициент абсолютной ликвидности не соответствует нормативной величине. Рассмотрим как эффект от предложенных мероприятий отразится на данном показателе.

КАЛ = = = 0,014

В результате предложенных мероприятий коэффициент абсолютной ликвидности увеличится на 0,01, и хотя он так и не достиг нормативной величины, у организации все же возросла возможность рассчитываться по своим наиболее срочным долгам мгновенно, за счет увеличения денежных средств.

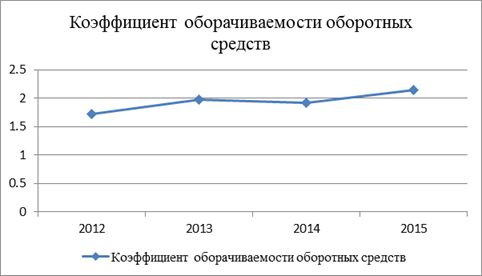

Далее рассмотрим динамику коэффициента оборачиваемости оборотных средств в динамике по годам на 2015 год с учетом предложенных мероприятий.

На рисунке видно, что за счет предложенных мероприятий коэффициент оборачиваемости в 2015 году имеет тенденцию к увеличению. Это произошло за счет увеличения выручки, денежных средств и снижения дебиторской задолженности в результате применения факторинговой услуги и расчета потребности в оборотном капитале.

Рисунок 3 - Динамика коэффициента оборачиваемости с учетом мероприятий

Обобщим все предложенные резервы по улучшению эффективности использования оборотного капитала и отразим предполагаемый эффект.

Таблица 20 - Обобщение предложенных мероприятий

|

Мероприятие |

Характеристика |

Предполагаемый эффект |

|

Определение потребности в оборотном капитале коэффициентным методом |

Процесс определения минимальной, но достаточной величины оборотных средств на предприятии. Норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства. |

Потребность в оборотном капитале, обеспечивающем непрерывный процесс производства на 2015 год, составит 1008015 тыс. р. Данный норматив может быть создан за счет собственных средств. |

|

Факторинг |

Продажа дебиторской задолженности факторинговой организации с целью незамедлительного получения большей части платежа, гарантии полного погашения задолженности, снижения расходов по ведению счетов. |

Снижение дебиторской задолженности на 7 480 949 р. и увеличение денежных средств организации на 6 451 744,18 р., которые можно использовать на погашение заемных средств, кредиторской задолженности, привлечь в оборот. |

Предложенные мероприятия по управлению оборотным капиталом позволяют ООО "Курганхиммаш" улучшить управление оборотными средствами, повысить оборачиваемость оборотных средств, снизить период оборота, оптимизировать дебиторскую задолженность организации, увеличить собственные средства, увеличить показатели ликвидности, а также улучшить финансовое состояние в целом.

Похожие статьи

-

В данной работе была проведена оценка управления оборотным капиталом ООО "Курганхиммаш" на основании изученного теоретического материала, а также данных...

-

Для грамотного управления оборотными активами необходимо знать: - величину оборотных активов; - величину чистого (собственного) оборотного капитала; -...

-

Состав, структура и источники формирования оборотного капитала Любая организация, ведущая предпринимательскую деятельность с целью получения прибыли,...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Экономическое состояние организации во многом зависит от его размеров, что характеризуется составом, структурой и величиной товарной продукции, основных...

-

Организационная характеристика Общество с ограниченной ответственностью "Курганский завод химического машиностроения", именуемое в дальнейшем "Общество",...

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Анализ задолженности - составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Цель анализа дебиторской и...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Показатели эффективности привлечения заемного капитала - Управление заемным капиталом предприятия

Анализ эффективности использования собственного и заемного капитала организаций представляет собой способ накопления, трансформации и использования...

-

Управление кредиторской задолженностью в целом отражается на управлении дебиторской задолженностью, поскольку дебиторская задолженность одного...

-

Эффективность системы управления оборотными средствами в компании

В условиях рыночных отношений особую значимость в организациях приобретают такие вопросы как управления оборотными средствами. Являясь самостоятельной...

-

Финансовый кредитный заемный капитал Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского...

-

Сущность дебиторской и кредиторской задолженности предприятия Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними...

-

Административное управление дебиторской задолженностью - Факторинг

В рамках функции управления дебиторской задолженностью Банк ведет учет состояния и движения дебиторской задолженности поставщика. При этом банк регулярно...

-

Анализ финансового состояния предприятия, проведенный во второй главе дипломной работы, выявил резервы, существующие на НПФ "Диполь". Полученные...

-

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ - Основной и оборотный капитал предприятия

Когда имеется система прогнозирования денежных потоков, то можно определить, что в ближайшее время ожидаются трудности с деньгами, и предпринять шаги с...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Понятие факторинга. Механизм факторингового обслуживания - Факторинг

Факторинг - от англ. factoring от factor - агент, посредник финансовая операция, услуга, оказываемых банками (фактор-компаниями) и заключающаяся в...

-

В процессе хозяйственной деятельности торговые предприятия образуют фонды материальных и денежных средств. По экономическому содержанию фонды...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Важнейшим показателем финансового равновесия выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ. ИХ СУЩНОСТЬ. Оборотный капитал (оборотные средства) - это часть капитала фирмы (предприятия), вложенного в его текущие активы....

-

Роль капитала предприятия, а так же эффективное его использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным...

-

Оптимальной структурой финансов считается формирование их за счет собственных средств только в части основного капитала (основных фондов). Оптимальным...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Введение - Анализ дебиторской и кредиторской задолженности предприятия

В современных экономических условиях, характеризующихся кризисом неплатежей и ростом взаимных долгов, проблема управления дебиторской задолженностью...

-

Большое внимание при анализе оборотных средств должно быть уделено дебиторской задолженности. При наличии конкуренции и сложностей сбыта продукции...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Как было отмечено ранее, прибыль от реализации составила10061857 рублей. Прочие внереализационные доходы увеличили прибыль на 482687 руб. , а расходы...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

Начнем анализ состава структуры и эффективности использования оборотных активов ОАО "НААЗ" с горизонтального анализа оборотных активов. Проведенный...

-

Методы оценки эффективности инвестиций При оценке инвестиций возможны расхождения между проектными и фактическими показателями эффективности...

-

Управление дебиторской задолженностью - Теория управления активами

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на...

-

Рекомендации по повышению эффективности управления финансовыми рисками Квадрат "SO" - Мероприятия, которые необходимо провести с целью использования...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

Управление дебиторской задолженностью - Методы и механизмы обеспечения достаточного объема оборотного капитала и эффективность его использования