Учет у арендодателя и арендатора - Аренда основных средств

Расчеты по арендной плате в бухгалтерском учете отражают обе стороны договора: арендатор и арендодатель.

Аренда - гражданско-правовые отношения, при которых арендодатель обязуется передать имущество арендатору за установленную договором плату во временное владение и пользование.

Сданное в аренду имущество арендодатель учитывает в составе собственных основных средств. При передаче объекта в аренду оформляется акт о приемке-передаче объектов основных средств (формы ОС-1,ОС-1а, ОС-1б).

Учет арендованных основных средств у арендатора осуществляется на забалансовом счете 001 "Арендованные основные средства", на основании актов о приемке-передаче объектов основных средств. После прекращения договора аренды арендатор возвращает арендодателю имущество на основании акта, составленного в произвольной форме или по форме N ОС-1 (форме ОС-1а, ОС-1б).

На основании акта арендатор списывает возвращенный объект с забалансового учета. В договоре аренде отражаются состав, стоимость передаваемого имущества, срок и размеры арендной платы, обязанности сторон по поддержанию имущества в рабочем состоянии.

При заключении договора аренды недвижимого имущества, на срок не менее года, данный договор подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 3 ст. 433, ст. ст. 609 и 651 ГК РФ). Любые изменения, вносимые в такой договор, а также прекращение и расторжение договора также подлежат регистрации.

Арендатор, занимающий площади по договору аренды, подлежащему государственной регистрации, но не прошедшему этой процедуры, не имеет права признавать расходы по арендной плате в уменьшение налогооблагаемой базы по налогу на прибыль.

Ежемесячно арендодатель выставляет арендатору счет-фактуру на сумму арендной платы, на основании которой арендатор будет иметь возможность принять "входящий" НДС к вычету. При аренде федерального имущества арендатор выступает в роли налогового агента, в обязанности которого входит определение налоговой базы по НДС, удержание из дохода, уплачиваемого арендодателю, и перечисление суммы НДС в бюджет. Только после этого НДС может быть принят арендатором к вычету (п.3 ст. 171 НК РФ). Арендатор самостоятельно выписывает счет-фактуру на уплаченную в бюджет сумму НДС в одном экземпляре с пометкой "Аренда государственного (муниципального) имущества", который подписывается руководителем и главным бухгалтером организации-арендатора. Данная счет-фактура регистрируется в книге продаж в момент фактического перечисления в бюджет арендной платы и НДС.

В зависимости от направления деятельности арендодателя, сдача объекта в аренду может считаться как основным видом деятельности, так и разовой сделкой. Если передача имущества входит в основной вид деятельности организации, то в бухгалтерском учете используется счет 90 -- "Продажи". Затраты возникающие с передачей имущества в аренду отражаются на дебетовых счетах -- 20, 23, 26, 44. В конце месяца, сумма, собранная на этих счетах списывается на счет 90:

Дебет 90.2 Кредит 20, 23, 26, 44

При сдаче имущества в аренду арендодатель продолжает начислять амортизацию, которая отражается на дебетовом счете 91 -"Прочие доходы и расходы". Арендатор отражает полученные основные средства на забалансовый счет 001.

Дебет 91 Кредит 02

Доходы полученные арендодателем от передачи основных средств в пользование отражаются проводкой:

Дебет 76 Кредит 90.1

На конец отчетного периода полученная сумма записывается на счет 90, и финансовый результат от передачи имущества отображается на 99 счете -- "Прибыли и убытки".

Если передача прав пользования является разовой операцией для организации, то в этом случае она отражается проводкой на счете 91 -- "Прочие доходы и расходы". Затраты возникающие со сдачей имущества в аренду, отражаются по дебету 91 счета, а доходы от платежей отображаются по кредиту 91 счета.

Арендные платежи включают уплату НДС. Для отражения начисления НДС используют следующую проводку.

Дебет 91.2/90.2 Кредит 68

Пример 1: Организация арендует нежилое помещение, собственником которого являются органы государственной власти. Размер арендной платы, согласно договора, составляет 76 700 руб., в том числе НДС - 11 700 руб.

Таблица 1 - Учет аренды основных средств у арендодателя

|

№ п/п |

Название хозяйственной операции |

Дебет |

Кредит |

|

Сдача имущества в аренду является основным видом деятельности: | |||

|

1 |

Начислена амортизация основных средств |

26 "Общехозяйственные расходы" |

02 "Амортизация основных средств" |

|

2 |

Начислены суммы арендной платы |

76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") |

90 "Продажи", субсчет 1"Выручка" |

|

3 |

Начислен НДС по арендной плате |

90 "Продажи", субсчет 3"НДС" |

68 "Расчеты по налогам и сборам" |

|

4 |

Отражен финансовый результат |

90 "Продажи", субсчет 9"Прибыль, убыток" |

99 "Прибыли и убытки" |

|

5 |

Поступление арендной платы |

51 "Расчетный счет" |

76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") |

|

Сдача имущества в аренду не является основным видом деятельности: | |||

|

6 |

Начислена амортизация основных средств |

91 "Прочие доходы и расходы" |

02 "Амортизация основных средств" |

|

7 |

Начислены суммы арендной платы |

76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") |

91 "Прочие доходы и расходы", субсчет 1 |

|

8 |

Начислен НДС по арендной плате |

91 "Прочие доходы и расходы", субсчет 2 |

68 "Расчеты по налогам и сборам" |

|

9 |

Отражен финансовый результат |

91 "Прочие доходы и расходы", субсчет 9 |

99 "Прибыли и убытки" |

|

10 |

Поступление арендной платы |

51 "Расчетный счет" |

76 "Расчеты с разными дебиторами и кредиторами" (62 "Расчеты с покупателями и заказчиками") |

Арендатор при приемке основного средства во временное пользование должен отразить стоимость полученного имущества на забалансовом счете 001. Следует заметить, что арендатор не начисляет амортизацию на ОС, а арендные платежи списывается на счета расходов на основе проводки:

Дебет 20 /44 Кредит 76

Арендные платежи включают в себя НДС, поэтому арендатор может осуществить вычет НДС с помощью проводки:

Дебет 19 Кредит 76 и Дебет 68 Кредит 19

Оплата платежей за пользование имуществом отображается проводкой:

Дебет 76 Кредит 51

При возврате основного средства, объект снимается со счета 001, проводкой

Кредит 001

В бухгалтерском учете арендатора делаются следующие записи (таблица 2).

Таблица 2 - Учет операций текущей аренды у арендатора

|

№ п/п |

Название хозяйственной операции |

Дебет |

Кредит |

|

1 |

Поступление арендованных объектов основных средств |

001 "Арендованные основные средства" | |

|

2 |

Начислены текущие арендные платежи |

20 "Основное производство" (26 "Общехозяйственные расходы", 44 "Расходы на продажу") |

76 "Расчеты с разными дебиторами и кредиторами" |

|

3 |

Начислен НДС по арендной плате |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

76 "Расчеты с разными дебиторами и кредиторами" |

|

4 |

Возмещение НДС |

68 "Расчеты по налогам и сборам" |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

|

5 |

Перечисление арендной платы |

76 "Расчеты с разными дебиторами и кредиторами" |

51 "Расчетный счет" |

Таблица 3 - Учет арендной платы у арендатора

|

№ п/п |

Название хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

Отражены расходы по арендной плате |

26 "Общехозяйственные расходы" |

76 "Расчеты с разными дебиторами и кредиторами" |

65 000 |

|

2 |

Отражен НДС с арендной платы |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

76 "Расчеты с разными дебиторами и кредиторами" |

11 700 |

|

3 |

Удержана сумма НДС, подлежащая плате |

76 "Расчеты с разными дебиторами и кредиторами" |

68 "Расчеты по налогам и сборам" |

11 700 |

|

4 |

Перечислена арендатору сумма арендной платы |

76 "Расчеты с разными дебиторами и кредиторами" |

51 "Расчетный счет" |

65 000 |

|

5 |

Перечислена сумма НДС в бюджет |

68 "Расчеты по налогам и сборам" |

51 "Расчетный счет" |

11 700 |

|

6 |

Принят к вычету НДС, подлежащий перечислению в бюджет |

68 "Расчеты по налогам и сборам" |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

11 700 |

Таким образом, начисление задолженности по арендной плате отражается у организации-арендатора проводкой:

Д-т сч. 26 "Общехозяйственные расходы" или 44 "Расходы на продажу",

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" -- на сумму арендной платы без НДС.

На сумму НДС, относящегося к арендной плате, составляется запись:

Д-т сч. 19 "НДС по приобретенным ценностям",

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами". После фактической оплаты аренды (Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами", К-т сч. 51 "Расчетный счет") НДС предъявляется бюджету, что отражается записью:

Дт сч. 68 "Расчеты с бюджетом", субсчет "Расчеты по НДС", Кт сч. 19 "НДС по приобретенным ценностям".

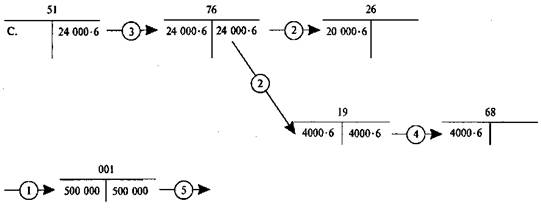

Например, ЗАО "Агрофирма "Параньгинская" арендует станок на срок 6 месяцев. Стоимость станка согласно передаточным документам составляет 500000 руб. Цена аренды 28320 руб. в месяц (в т. ч. 4320 руб. НДС). Отразим факты получения станка, начисления и уплаты арендных платежей и возврата станка в бухгалтерском учете организации-арендатора. Порядок записей может быть представлен на следующей схеме:

Д-т 001 - отражается возникновение прав владения и пользования получаемым от арендодателя-собственника оборудованием -- 500000 руб.;

Д-т 19 Д-т 76; Д-т 26 К-т 76 - начисляется ежемесячно задолженность перед арендодателем за полученное в аренду имущество. При этом сумма долга без НДС капитализируется по статье учета постоянных расходов -- 24000 руб., а сумма НДС отражается как потенциальный долг бюджета перед арендатором -- 4320 руб.;

Д-т 76 К-т 51 - фиксируется погашение задолженности по арендным платежам -- 28320 руб.;

Д-т 68 К-т 19 - предъявляется к зачету НДС, т. е. показывается трансформация потенциального обязательства бюджета в реальную задолженность перед организацией-арендатором -- 4320 руб.;

К-т 001 - отражается возврат оборудования арендодателю, означающий соответственно утрату прав владения и пользования, -- 500000 руб.

Рисунок 1 - Учет аренды основных средств

В случае осуществления капитальных вложений в арендованные объекты основных средств арендатором, стоимость которых не возмещается арендодателем, амортизация по ним начисляется арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств в соответствии с Классификацией основных средств.

По окончанию срока аренды арендатор должен прекратить начисление амортизации по данным объектам, даже если срок использования капитальных вложений не закончился. Продолжать начисление амортизации возможно лишь в случае продления договора аренды.

Если стоимость неотделимых улучшений возмещается арендатору арендодателем, то амортизацию по ним начисляет арендодатель.

Пример 2: Организация арендует нежилое помещение под офис, в апреле 2014 г. с согласия арендатора были проведены неотделимые улучшения в арендованном помещении (установлены камеры видеонаблюдения, стоимостью 118 000 руб., в том числе НДС - 18 000 руб.). В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, видеонаблюдение относится к четвертой группе. Срок полезного использования - от 5 до 7 лет. Комиссия установила срок полезного использования в 61 мес. Договор аренды истекает через 4 года (48 мес.).

В бухгалтерском учете будут отражены следующие проводки:

Таблица 4 - Проводки по операциям учета аренду основных средств

|

№ п/п |

Название хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

В апреле 2014 г. | ||||

|

1 |

Отражены работы по установке камер видеонаблюдения |

08 "Вложения во внеоборотные активы" |

60 "Расчеты с поставщиками и подрядчиками" |

100 000,00 |

|

2 |

Выделен НДС по проведенным работам |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

60 "Расчеты с поставщиками и подрядчиками" |

18 000,00 |

|

3 |

НДС предъявлен к вычету |

68 "Расчеты по налогам и сборам" |

19 "Налог на добавленную стоимость по приобретенным ценностям" |

18 000,00 |

|

4 |

Объект введен в эксплуатацию |

01 "Основные средства" |

08 "Вложения во внеоборотные активы" |

100 000,00 |

В бухгалтерском учете организации срок полезного использования основного средства в виде капитальных вложений в арендованные объекты основных средств устанавливается исходя из срока аренды (п. 20 ПБУ 6/01), то есть составляет 48 месяцев.

Таким образом, в бухгалтерском учете арендатора появляется временная налоговая разница, которая приводит к образованию отложенного налогового актива.

Таблица 5 - Учет амортизации основных средств

|

№ п/п |

Название хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

В бухгалтерском учете, начиная с мая 2014 г., в течение 48 месяцев | ||||

|

1 |

Начислена амортизация основных средств |

26 "Общехозяйственные расходы" |

02 Амортизация основных средств" |

2 083,33 (100 000/48 мес.) |

|

В налоговом учете за июнь 2014 г. и каждый последующий месяц | ||||

|

2 |

Начислена амортизация основных средств |

26"Общехозяйственные расходы" |

02 Амортизация основных средств" |

1 639,34 (100 000/61 мес.) |

|

3 |

Отражен отложенный налоговый актив |

09 "Отложенные налоговые активы" |

68 "Расчеты по налогам и сборам", субсчет "Расчеты по налогу на прибыль" |

88.79 [(2083,33-1639,34)*20% ] |

После окончания договора аренды неотделимые улучшения переходят в собственность арендодателя и списываются с баланса арендатора как полностью самортизированные объекты.

Похожие статьи

-

Понятие и сущность аренды. Нормативная база учета Аренда основных средств оформляется договором аренды, который предусматривает предоставление...

-

Учет лизинговых операций - Аренда основных средств

Обновление основных средств и расширение производственных площадей при недостаточности собственных источников финансирования затрат на капитальные...

-

Введение - Аренда основных средств

В современных экономических условиях эффективное функционирование предприятия любой организационно-правовой формы вне зависимости от видов деятельности...

-

Состав и классификация основных средств, Состав основных средств - Аренда основных средств

Состав основных средств Для производственной деятельности предприятиям необходимы основные средства (средства труда). Они многократно участвуют в...

-

Заключение - Аренда основных средств

Арендные отношения являются весьма распространенными в хозяйственном обороте предприятий, организаций и физических лиц в Российской Федерации. Сделки по...

-

Направления совершенствования бухгалтерского учета аренды основных средств - Аренда основных средств

Роль основных средств в процессе производства, особенности их воспроизводства в условиях рыночной экономики обуславливают особые требования к информации...

-

Классификация основных средств - Аренда основных средств

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов. Таким образом, инвентарный объект является...

-

В отличие от 2007 г., данные суммы подлежат вычету не после принятия основных средств и нематериальных активов на учет в качестве таковых, а в общем...

-

По данным бухгалтерского учета на 01.01.2005г. на балансе предприятия числятся основные средства, такие как седельный тягач ЗИЛ 131, легковой автомобиль...

-

Норма амортизационных отчислений увеличивается для сокращения срока амортизации. Повышенная ежемесячная норма применяется для равномерного расчета суммы...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Равномерный метод. - Амортизация основных средств. Методы амортизации

Это способ, который состоит в равномерном начислении износа в течение срока полезного использования объекта. При этом способе амортизация начисляется,...

-

Начисление амортизации за неполный период. - Амортизация основных средств. Методы амортизации

Рассматривая методы начисления амортизации, мы до сих пор предполагали, что объект приобретается в начале года, и как расходы учитываются полные...

-

Амортизация основных средств - Амортизация основных средств. Методы амортизации

Амортизация - это метод включения по частям стоимости основных фондов (в течение срока их службы) в затраты на производственную продукцию и последующее...

-

Как известно, основными источниками инвестиций являются собственные источники финансирования ОАО "Мозырьсоль", а именно нераспределенная прибыль и фонд...

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

Устанавливается повышенная норма амортизации для расчета суммы амортизационных отчислений первого года, которая последовательно снижается в каждом...

-

Литература - Амортизация основных средств. Методы амортизации

1. Экономика предприятия: Учебник / Под ред. проф. О. И. Волкова. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 1999. 2. Н. П. Кондраков. Бухгалтерский...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Амортизация как категория учета износа основных фондов Кругооборот основных фондов включает 3 фазы износ, амортизацию и возмещение. Износ и амортизация...

-

БУХГАЛТЕРСКИЙ УЧЕТ ОПЕРАЦИЙ ПО ВЫПУСКУ ОБЛИГАЦИЙ Облигации представляют собой форму договора займа. Поэтому средства, привлеченные от их выпуска,...

-

НОРМИРУЕМЫЕ И НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА. - Основной и оборотный капитал предприятия

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция....

-

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ - Основной и оборотный капитал предприятия

Когда имеется система прогнозирования денежных потоков, то можно определить, что в ближайшее время ожидаются трудности с деньгами, и предпринять шаги с...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

При этом способе ежегодная сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Введение - Амортизация основных средств. Методы амортизации

Для функционирования любого предприятия необходимо наличие совокупности материально-вещественных ценностей. Эффективное использование этих ценностей...

-

В качестве подразделения, занимающегося организацией ведения налогового учета на предприятии, признается центральная бухгалтерия под руководством...

-

Содержание, сущность и состав расходов на оплату труда В современных экономических условиях к числу основных задач любой коммерческой организации...

-

Все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций. Наряду с...

-

Взаимодействие налогового и бухгалтерского учета - Налоговое планирование в организации

Финансовый менеджер изначально должен понять достаточно сложный характер взаимодействия бухгалтерского учета и налогообложения. Поскольку система...

-

Расширение полномочий главных распорядителей при исполнении бюджета должно сопровождаться развитием системы мониторинга качества финансового менеджмента...

-

Понятие государственного бюджета имеет и правовой (законодательный) аспект. С этой точки зрения он рассматривается как финансовый план государства. Как...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

ЛИКВИДНОСТЬ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Под Платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа...

-

В практике планирования промышленного производства различают нормы и нормативы. Норма -- это абсолютная оптимальная величина расходов каждого вида...

-

Метеорологические условия и средства их обеспечения Огромное влияние на функциональную деятельность человека, его работоспособность оказывают...

Учет у арендодателя и арендатора - Аренда основных средств