Участники ипотечного жилищного кредитования и схемы кредитования - Механизмы ипотечного кредитования в Российской Федерации

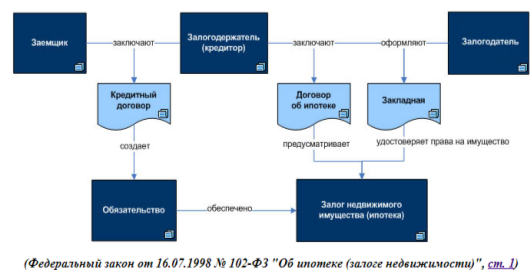

Ипотечный кредит представляет собой результат взаимодействия нескольких сторон. Поэтому в ипотеке принимают участие не только заемщик и кредитор, но и другие заинтересованные лица. Главные действующие лица - это заемщик и банк. (прил. 2)

Заемщик - это непосредственно тот, кто берет ипотечный кредит. Кто представляет банку обеспечение по кредиту в виде недвижимости уже имеющейся в наличии, тот выступает залогодателем. В его обязанности входить:

- - Вносить платежи по кредиту согласно графику - Не использовать денежные средства на иные цели - Осуществлять страхование, если предусмотрено договором - Выполнять обязательства, предусмотренные кредитным договором.

Кроме них в деле обязательно участвуют оценщик недвижимости, страховая компания, регистрирующий орган. Кроме того, в цепочку включается продавец этой недвижимости. А в процессе оформления ипотечной сделки могут понадобиться услуги нотариуса, риэлтора, брокера.

Кредитор - принимает заявку заемщика и после андеррайтинга Андеррайтинг - оценка платежеспособности заемщика и ликвидности будущего предмета ипотеки выносит свое решение: отказ или одобрение, вследствие чего, выдает ипотечный заем. Также он является залогодержателем. В течение срока кредитования залогодержатель может меняться. Кредитор не имеет права брать с заемщика комиссию за рассмотрение заявки или выдачу кредита, но может назначить другие платежи на свое усмотрение: комиссия за аренду банковской ячейки, перевод средств и т. п.

Продавец и застройщик. Продавцом может быть и физическое, и юридическое лицо-застройщик. Продавец может отказаться от сделки с "ипотечным покупателем", если хочет указать заниженную цену квартиры в договоре, чтобы избежать выплаты налога. В соответствии с требованиями банка продавец обязан представить полный комплект документов на приобретаемую квартиру.

Независимый оценщик. Проводит независимую экспертизу объекта залога, чтобы банк мог убедиться в его ликвидности. Список аккредитивных оценщиков у каждого банка свой, и заемщик может выбрать любого из них. Услуги независимого оценщика являются необходимой частью сделки, прописанной в законе.

Также Страховая компания, которая страхует объект ипотеки от риска повреждения или утраты, т. к. это требует законодательство. Страховку необходимо возобновлять каждый год до окончания срока кредитования. Перед заключением договора страхования компания проводит собственный андеррайтинг страхуемого объекта.

Рефинансирующие организации - это источник денег для банка, чтобы выдавать новые кредиты. На российском рынке мало подобных организаций, но данный момент этой деятельностью занимаются крупные банки, т. к. ВТБ, "Сбербанк" и Агентство по ипотечному жилищному кредитованию (АИЖК).

Процесс взаимодействия начинается с банка и заемщика. У них все просто, банк дает кредит, заемщик - получает. Оценщик, в свою очередь, выдает официальное заключение о рыночной стоимости недвижимости, которая будет служить залогом. Этот документ необходим, чтобы определить максимально возможную сумму кредита, так как она жестко связана со стоимостью недвижимости. Страховая компания необходима, чтобы застраховать закладываемую недвижимость от риска уничтожения и повреждения, это обязательное условие ипотеки по российскому законодательству. Помимо этого для получения ипотечного кредита может понадобиться застраховать жизнь и здоровье заемщика, а также юридическую чистоту сделки (это называется страхование титула).

Если кредит предоставляется для приобретения недвижимости, чтобы воспользоваться деньгами, заемщику необходимо предоставить свидетельство о праве собственности, которое оформляет регистрирующий орган. И при заключении ипотечной сделки любого рода, будь то приобретение недвижимости, или залог вашей уже имеющейся недвижимости, вам придется обратиться в регистрирующий орган для регистрации собственно ипотеки - обременения права собственности на недвижимость в пользу банка. Когда кредит выплачен, это обременение снимается.

Для оформления заявки на получение ипотечного кредита заемщику могут понадобиться нотариально заверенные документы разного рода, так что нотариусы тоже часто необходимы в цепочке ипотечной сделке.

Часто бывает, что взяв кредит в одном банке, вы начинаете осуждать себя за поспешно принятое решение, т. к. узнали, что другой банк предлагает кредит на более выгодных условиях. Если у вас нет возможности самостоятельно разобраться, какой ипотечный продукт наиболее выгодный из сотен предлагаемых, есть смысл обратиться к кредитному брокеру. Он поможет не только выбрать наиболее подходящую для вас ипотечную программу, но сделает процесс оформления ипотечного кредита более комфортным, выгодным и быстрым. Его задача состоит в полном сопровождении клиента, от заявки до покупки и страхования квартиры.

Кредитный брокер (риэлтор) также является участником процесса. Он своеобразный помощник заемщика. Может подобрать наиболее подходящий банк, подготовить заявку и собрать все необходимые документы. Однако брокеры не несут ответственности за отказ в кредите и не дают гарантий его получения. Стоимость услуг составляет 1-4% от суммы кредита.

Плюсы: экономия времени и у некоторых брокеров бывают банки-партнеры, которые могут предложить более выгодные условия.

Брокер подберет вам ипотечную программу, поможет собрать документы, необходимые для подачи заявки на кредит, проверит - нет ли "подводных камней" в кредитном договоре. Хороший брокер всегда в курсе, в каких банках идут акции, по которым заемщикам предоставляются различные бонусы и скидки. Самые продвинутые имеют договоренности с банками и риэлторами о льготах для своих клиентов.

Зная все тонкости требований к заемщикам в том или ином банке, кредитный брокер сможет "подать" вас банку с лучшей стороны. Клиентам проверенных партнеров банки предоставляют кредиты на льготных условиях, недоступных для тех, кто обращается в банк напрямую. Иногда клиенту снижают или отменяют комиссию за выдачу кредита, иногда уменьшают ставку по кредиту на 0,5-1 процент. Одно из важных преимуществ оформления ипотеки через кредитного брокера - это ускорение процесса рассмотрение заявки и выдачи кредита благодаря налаженным связям внутри банков.

Ипотечный брокер - специалист широкого профиля, проконсультирует и насчет страхования, и насчет покупки жилья: поможет выбрать страховку, чтобы вам не пришлось переплачивать за ненужные опции, подскажет хорошего, проверенного риэлтора или сам возьмется за поиск нужного вам жилья. Брокер возьмет на себя подготовку всех документов, необходимых для регистрации сделки купли-продажи и договора по ипотеке.

Брокерские компании используют самые разные схемы в своей работе. Одни считают свою задачу выполненной с момента передачи заемщика в руки банковских специалистов. Другие считают своим долгом сопровождать клиента до момента государственной регистрации права собственности на жилье. Третьи готовы за символическую плату консультировать своих клиентов годами, чтобы удержать свою долю рынка. Такой брокер поможет рефинансировать кредит, если с течением времени вам понадобится изменить его параметры: процентную ставку или валюту, окажет поддержку, если у клиента возникнут проблемы с погашением кредита. Очень часто в такой ситуации люди впадают в панику, и очень полезно иметь под рукой специалиста, который поможет оценить серьезность проблемы и договориться с банком либо насчет отсрочки платежей, либо насчет реализации квартиры из под залога, не доводя дела до продажи с торгов.

Плата за услуги брокера может рассчитываться по-разному. Кто-то берет аванс, где-то оплата происходит по факту выдачи кредита. Могут брать отдельную плату за каждую отдельную услугу по прейскуранту или выставить счет за комплексное обслуживание. В последнем случае размер вознаграждения, чаще всего, определяется как некий процент от суммы кредита.

Но помните: нанимая кредитного брокера можно столкнуться с мошенниками, "черными брокерами". Как отличить настоящего профессионала от жулика? Одна из характерных примет - мошенник постарается сразу взять с вас полную предоплату. Настоящий профессионал никогда не предложит клиенту использовать незаконные методы для того, чтобы повысить шансы на получение кредита - "организовать" липовую справку 2-НДФЛ, исказить информацию о вас в анкете заемщика. Подобная "помощь" клиенту может обернуться плачевно: подделка документов - это подсудное дело.

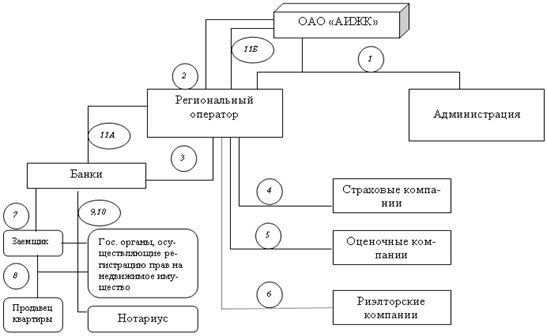

Схема взаимодействия участников системы ипотечного кредитования (рис. 2)

Рис. 2 - схема взаимодействия участников системы ипотечного кредитования (первичный рынок)

Как я уже отмечал, ипотека в России - это сложная инфраструктура. И естественно для столь сложной системы необходима четкая организация взаимодействия участников рынка. Система ипотечного кредитования в России построена преимущественно на принципах двухуровневой системы ипотечного кредитования, отличительная черта которой - наличие "специализированной организации", таковой является созданное в сентябре 1997 года ОАО "Агентство по ипотечному жилищному кредитованию", 100 % акций которого принадлежит государству.

Непосредственной целью ОАО "Агентство по ипотечному жилищному кредитованию" являются:

- - создание единых стандартов ипотечного жилищного кредитования; - обеспечение доступности ипотечных кредитов для широких слоев населения на всей территории России; - создание возможности рефинансирования для ипотечных кредиторов; - создание вторичного рынка для обязательств, обеспеченных ипотекой; - формирование рынка ипотечных ценных бумаг.

Двухуровневая система ипотечного кредитования предполагает следующую схему рефинансирования закладных:

- 1. Выдача кредита и оформление банком закладной 2. Реализация закладной Банком региональному оператору 3. Формирование Региональным оператором пула закладных и его реализация ОАО "АИЖК" 4. Формирование ОАО "АИЖК" из закладных залогового покрытия и выпуск ценных бумаг 5. Получение средств от размещения ценных бумаг - источник финансирования федеральной системы ипотечного жилищного кредитования

Двухуровневая система рефинансирования, реализуемая Агентством, позволяет равномерно распределить риски между всеми участниками рынка. Важной составляющей этой системы является тесное взаимодействие с Администрациями субъектов РФ и их уполномоченными ипотечными операторами, с которыми Агентство заключает трехсторонние договоры. Деятельность Агентства через развитие сети региональных операторов должна охватить все регионы России, обеспечив, таким образом, возможность рационального перераспределения привлекаемых инвестиционных ресурсов и становления единого российского рынка ипотечного кредитования.

Создание федеральной системы ипотечного жилищного кредитования можно рассматривать как крупнейший бизнес-проект с участием государства. Именно поэтому система ипотечного жилищного кредитования развита во всех странах с рыночной экономикой и является необходимым институтом, используемым государством, как в экономической, так и в социальной политике.

Как уже было отмечено, основными участниками ипотечного рынка являются Рефинансирующие организации, в частности ОАО "АИЖК", Региональные операторы, Сервисные агенты, банки - Первичные кредиторы, страховые и оценочные компании. Схема их взаимодействия представлена на рис. 3:

Рис. 3 - Схема взаимодействия Агентства по ипотечному жилищному кредитованию и участников ипотечного рынка.

Похожие статьи

-

Организация выдачи ипотечных ссуд для строительства жилья банками Российской Федерации Зарубежная банковская практика и законодательство выработали целый...

-

Виды и риски ипотеки - Механизмы ипотечного кредитования в Российской Федерации

В настоящее время выделяют два вида ипотеки: - Ипотека в силу договора: это обязательства, возникающие на основании договора об ипотеке, возникает с...

-

Жилищная проблема в России и программы ипотечного кредитования Жилищный вопрос для России всегда был актуальным, поскольку для любого человека очень...

-

В развитых странах ипотечный кредит очень широко распространен и является неотъемлемым финансовым инструментом воздействия на экономику, стимулируя ее...

-

В Западной Европе и США давно сформировалась развитая и законодательно отрегулированная система ипотеки, в основу которой положены четкие методы...

-

Ипотека: понятие, особенности ипотечного кредитования Что такое ипотека? Лет десять-пятнадцать назад слово "ипотека" знали только специалисты, а сегодня...

-

Введение - Механизмы ипотечного кредитования в Российской Федерации

Популярность ипотечного кредитования в России растет с каждым годом. Ипотека позволяет приобрести жилье сегодня и выплачивать полную его стоимость в...

-

Сущность и содержание ипотечного кредитования Ипотечное кредитование - это предоставление банками долгосрочных кредитов на приобретение или строительство...

-

Система ипотечного кредитования как инструмент преодоления кризисных явлений Ипотечное кредитование выступает существенным фактором экономического и...

-

Ипотечное кредитование является одним из наиболее перспективных направлений деятельности российских банков. В 2014 году Россия переживала резкий подъем...

-

Введение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

На сегодняшний день вопрос об ипотечном кредитовании невероятно актуален и представляет огромный интерес для нашей страны, так как ипотечное кредитование...

-

Заключение - Проблемы ипотечного кредитования в России

Проанализировав становление и развитие ипотечных отношений в России и за рубежом, можно сделать следующие выводы. 1. Обеспечение населения жильем...

-

Реализация Государственной целевой программы "Жилище", являющейся первым опытом программного решения жилищной проблемы в годы рыночных реформ, не дала...

-

Заключение - Анализ состояния и проблемы развития ипотечного жилищного кредитования в России

Таким образом, в ходе написания работы было определено, что ипотечный кредит - долгосрочная ссуда, выдаваемая специализированными банками,...

-

Система статистических показателей ипотечного кредитования Наибольший интерес при анализе рынка ипотечного кредитования представляют: Объем...

-

Современное состояние жилищной проблемы России Российская система жилищного финансирования в дореформенный период соответствовала проводимой жилищной...

-

Механизм управления налоговой системой РФ - Налоговая система Российской Федерации

Для повышения конкурентоспособности налоговой системы законодательство о налогах и сборах должно более активно реагировать на новые явления, на сигналы...

-

Правовое содержание ипотечных отношений в РФ - Проблемы ипотечного кредитования в России

В условиях хронического недостатка государственных средств традиционной задачей для органов власти всех уровней стало привлечение внебюджетных денежных...

-

Введение - Проблемы ипотечного кредитования в России

Приобретение собственного жилья - первоочередная потребность для каждой семьи: без удовлетворения этой потребности нельзя говорить ни о каких социальных...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

Данные на 01.01.2015 (Данные официального сайта ЦБ РФ) Федеральные округа Объем выданных ипотечных кредитов, млрд. руб. Центральный 522,3 Северо-Западный...

-

Ипотечное кредитование в России появилось гораздо позже, чем на западе, и оно пока не столь доступно широким слоям населения, как в развитых странах....

-

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения...

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Этап становления налоговой системы России (1991-1998 гг.) До начала перестройки, в условиях жестко централизованной системы управления и преобладания в...

-

Изменения в системе налогообложения в Российской Федерации с 01 января 2016 года - Налоги в РФ

С 1 января 2016 года произошли значительные изменения в системе налогообложения в Российской Федерации. Так ставки акцизов на некрепкий алкоголь,...

-

ИНВЕСТИЦИОННАЯ СИТУАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ, АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ - Инвестиции

АНАЛИЗ ИНВЕСТИЦИОННОЙ СИТУАЦИИ В ЦЕЛОМ Со времени распада СССР для каждого из российских правительств словосочетание "рост инвестиций" было синонимом...

-

Ключевым звеном формирования рыночной экономики, достижения экономического роста, обеспечения цивилизованного уровня жизни российских граждан является...

-

Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает...

-

История биржевого дела в России Начало формирования рынка ценных бумаг в России связано с именем Петра I. Рождением российского фондового рынка можно...

-

Определение ценной бумаги. Виды ценных бумаг - Статистика рынка ценных бумаг Российской Федерации

Объектом сделок на фондовом рынке является ценная бумага, которую можно определить как денежный документ, удостоверяющий отношения совладения или займа...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Отношения, связанные с обращением векселей, регулируются Федеральным законом от 11.03.97 г. № 48-ФЗ "О переводном и простом векселе" и Положением о...

-

Понятие, сущность, принципы кредитования Кредит представляет собой движение ссудного капитала, включающее в себя мобилизацию свободных денежных средств...

-

Внедрение прогрессивных форм и методов работы с пластиковыми карточками Сеть Internet развивается экспоненциально. Пожалуй, самый мощный толчок к...

-

Кредитование организаций - Организация финансовой работы предприятия

Для рассмотрения заявки на получение кредита юридическим лицом необходимо наличие следующих документов: Копия учредительных документов, карточки образцов...

-

Важная роль в представлении услуг населению должна отводиться кредитованию физических лиц. С целью сохранения ведущего положения Сбербанка на этом...

-

Основы функционирования национальной системы налогообложения следует рассматривать в зависимости от состояния экономического базиса и...

-

Вексельное обращение явилось основой многих операций коммерческих банков, в частности и кредитования. Поэтому изменения в сфере вексельного кредитования...

Участники ипотечного жилищного кредитования и схемы кредитования - Механизмы ипотечного кредитования в Российской Федерации