Теоретические основы формирования программ финансового оздоровления в страховых организациях, Понятие и сущность финансового оздоровления организации - Финансовое оздоровление страховых организаций

Понятие и сущность финансового оздоровления организации

Временные трудности, которые могут быть в деятельности организации, возникают в результате воздействия как внешних, так и внутренних факторов - периодически появляются и исчезают в процессе осуществления практической деятельности. Зачастую они отражают результаты неверно определенной когда-то стратегии, ошибочных кадровых решений, не полного учета рыночной ситуации.

Финансовое оздоровление может быть рассмотрено с двух позиций:

- 1) финансовое оздоровление может быть введено как вынужденная мера спасения предприятия, бизнеса. Как правило, это происходит, если решение проблемы неэффективности деятельности откладывается и затянуто до тех пор, пока один из кредиторов либо налоговая служба не подают заявление о банкротстве; 2) финансовое оздоровление (в виде одной из восстановительных процедур - собственно финансового оздоровления, внешнего управления или мирового соглашения) применяется планово, как элемент программы антикризисного управления предприятием [30].

Финансовое оздоровление является эффективным инструментом антикризисного управления в тех случаях, когда необходима отсрочка либо временный мораторий на исполнение обязательств.

Понятие "финансовое оздоровление", таким образом, современными исследователями в научной литературе используется как в узком, так и в широком смысле. "Финансовое оздоровление" в широком смысле предполагает в отличие от понятия "финансовое оздоровление" в узком смысле не только оценку финансового состояния предприятия, но и разработку стратегии обеспечения его финансовой безопасности.

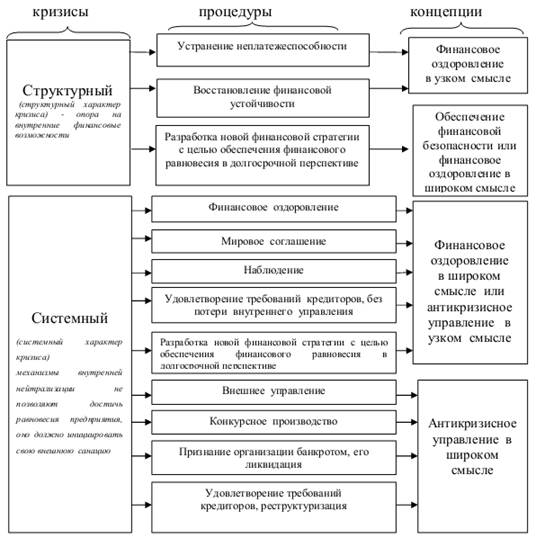

Исследователи выделяют взаимосвязь финансовых кризисов, процедур и концепций финансового оздоровления и антикризисного управления [30]. Модель взаимосвязи представлена на рисунке 1.

Рисунок 1 - Модель взаимосвязи финансовых кризисов организации, процедур и концепций финансового оздоровления и антикризисного управления

Таким образом, понятие "финансовое оздоровление" нужно рассматривать как упреждающую меру возникновения кризиса на всех этапах жизненного цикла организации, с целью восстановления финансовой устойчивости и платежеспособности в текущем периоде и долгосрочной перспективе - как обеспечение долгосрочной финансовой безопасности в широком смысле.

Впервые в официальном правовом поле в России термин "финансовое оздоровление" был использован в Федеральном законе от 25.02.1999 № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" [3]. Не давая определения данного понятия, в данном документе предусмотрены меры финансового оздоровления кредитной организации: оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами в различных формах; изменение структуры активов и пассивов кредитной организации; изменение организационной структуры кредитной организации.

Федеральный закон "О несостоятельности (банкротстве)" от 26 октября 2002 г. № 127-ФЗ официально ввел понятие финансового оздоровления как арбитражной процедуры банкротства, применяемой к должнику в целях восстановления его платежеспособности в соответствии с графиком погашения задолженности (ст. 27) [2]. По своей основной цели (восстановление платежеспособности должника и погашение его задолженности перед кредиторами) данная процедура сходна с такими арбитражными процедурами, как внешнее управление и мировое соглашение. Законом предусмотрен определенный порядок финансового оздоровления несостоятельного предприятия.

В целом исследователи отмечают, что существующий в российской практике нормативный подход к определению финансового оздоровления является достаточно узким и ограниченным [31, 25]. Он предлагает улучшение финансового состояния предприятия уже в состоянии его глубокого кризиса (банкротства). К тому же, по содержанию, изложенному в Федеральном законе о банкротстве (несостоятельности), данную процедуру можно охарактеризовать как пассивную. В то же время четкого определения финансового оздоровления как экономической категории в законе так и не дано. Неясно также, на что конкретно направлено финансовое оздоровление: на ликвидацию банкротства, несостоятельности или неплатежеспособности.

В соответствии с российским Законом о банкротстве (ст. 2) термины "несостоятельность" и "банкротство" являются синонимами, при этом под ними понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворять требованиям кредиторов по денежным обязательствам и/или исполнять обязанности по уплате неукоснительных платежей [2].

В российской и международной практике сложилось так, что под несостоятельностью понималась удовлетворенная судом абсолютная неплатежеспособность должника. При этом в большинстве стран термин "банкротство" применяется для описания уголовно-правовой стороны несостоятельности, инкорпорирован в уголовные кодексы и используется только по отношению к физическим лицам.

Несмотря на то, что в российском законодательстве термины "несостоятельность" и "банкротство" используются как синонимы, следует отметить, что в Уголовном кодексе РФ предусмотрено только использование термина "банкротство" (фиктивное, умышленное). Кроме того, данный термин вообще чаще используется в нормативных актах РФ.

С экономической точки зрения несостоятельность и банкротство определяются как разные категории. Категория "несостоятельность" содержит в себе категорию банкротства как возможный и конечный варианты своего развития. Категория "несостоятельность" гораздо шире категории "банкротства", так как она не всегда заканчивается банкротством хозяйствующего субъекта [14, 9].

Если подходить с философской точки зрения, то несостоятельность можно охарактеризовать как состояние или обратимый процесс, а банкротство - как случившийся необратимый факт перемены состояния. К примеру, в США лицо, в отношении которого возбуждены процедуры банкротства, на время производства считается несостоятельным, а после судебного решения может быть признано банкротом [30].

Таким образом, банкротство - это несостоятельность фирмы-должника, установленная судом неспособность должника платить по долговым обязательствам или оформленная юридически экономическая несостоятельность предприятия.

В промышленно развитых странах банкротство рассматривается как нормальное явление хозяйственной жизни. Там существует понятие "система банкротства". Основным звеном этой системы является объективная потребность в приведении структуры производства к реальному платежеспособному спросу, который формируется рынком.

В экономической литературе наряду с банкротством и несостоятельностью достаточно часто используются понятие "неплатежеспособность" и система критериев, позволяющих признавать предприятие неплатежеспособным [36, 64]

По мнению некоторых авторов, неплатежеспособность есть некоторая переменная характеристика, которая может иметь разные градации - от эпизодической до устойчивой (хронической) [31, 22]. То есть неплатежеспособность является количественным критерием несостоятельности предприятий: она может быть как относительной, так и абсолютной.

Причины неплатежеспособности и меры по ее преодолению могут быть также различными. Иногда выделяют стадии неплатежеспособности: скрытая, финансовая неустойчивость, явное банкротство предприятий. Они характеризуется тоже количественными параметрами [8, 126].

Банкротство является важнейшим элементом механизма рыночного хозяйства. Его значение состоит в добровольной или принудительной ликвидации несостоятельных юридических лиц. Финансовое оздоровление же направлено на предотвращение не банкротства, а неплатежеспособности.

Из теории финансов вытекает финансово-экономический подход к финансовому оздоровлению, характеризующий его как комплекс мер, направленных на сохранение текущих и будущих финансов.

Такая постановка вопроса связана с движением финансовых потоков на предприятиях, среди которых различают входящий финансовый поток (поступление денежных средств) и исходящий финансовый поток (выплаты денежных средств). Поток денежных средств хозяйствующего субъекта постоянно находится в движении от покупателей, инвесторов, банков к поставщикам, кредиторам, работникам, учредителям и т. д.

Поскольку в хозяйственном обороте страны финансовые потоки всех субъектов взаимосвязаны и взаимозависимы, можно утверждать, что эти потоки удерживают в состоянии равновесия финансовую систему в целом.

Оптимизация объемов и постоянный баланс денежных потоков достигаются эффективной работой системы управления финансами коммерческой организации. В результате обеспечивается устойчивая платежеспособность предприятий. Напротив, когда имеет место дисбаланс входящего и исходящего финансовых потоков, это приводит к временным, а иногда и к постоянным сбоям и разрывам, платежеспособность хозяйствующего субъекта ухудшается, и тогда необходимо финансовое оздоровление, чтобы ее восстановить [35, 67].

Для регулирования финансовых потоков большое значение имеет управление дебиторской или кредиторской задолженностью, реструктуризация, конвертация и капитализация кредиторской задолженности. К процедурам финансового оздоровления задолженности относятся: отсрочка и рассрочка платежа, зачет взаимных требований, переоформление задолженности в заем, перевод краткосрочных обязательств в долгосрочные, погашение задолженности имуществом и имущественными правами, продажа долговых обязательств третьим лицам, списание задолженности, погашение ее посредством отчуждения имущества должника [32, 314].

При таком подходе под финансовым оздоровлением предприятия следует понимать процесс восстановления его платежеспособности, ликвидацию дисбаланса входящих и исходящих финансовых потоков с целью достижения финансового равновесия для обеспечения деятельности предприятий.

Данное определение финансового оздоровления делает его похожим на понятие "антикризисное управление". Финансовое оздоровление можно рассматривать как метод финансового антикризисного управления, направленный на предотвращение неплатежеспособности предприятия посредством составления планов и программ финансового оздоровления [26].

Структурно-технологический подход предполагает, что финансовое оздоровление - это предупреждение кризисных ситуаций с помощью гибких технологий, направленных на инновационное обновление организации. Это превентивный подход, обусловленный так называемыми технологическими разрывами, т. е. периодами времени, отделяющими господство одной технологии от полной реализации преимуществ другой. Он направлен, кроме того, на предотвращение техногенных катастроф и технологических кризисов. Однако этот подход требует значительных финансовых вложений, хотя и окупается впоследствии. Такой подход в российской экономике к финансовому оздоровлению пока не применяется.

В целом с позиции более широкого подхода финансовое оздоровление представляет собой трансформацию программ и принципов действия организации, направленных на улучшение управления, повышение эффективности производства и конкурентоспособности продукции, снижение издержек производства, рост качества труда, разработку механизма привлечения инвестиционных ресурсов для внедрения новых технологий.

Финансовое оздоровление в широком смысле тождественно понятию санации, которую следует рассматривать иначе, нежели досудебную санацию (в соответствии с Федеральным законом N 127-ФЗ).

Под досудебной санацией понимаются меры по восстановлению платежеспособности, применяемые собственником имущества должника, его кредиторами и иными лицами в целях предупреждения банкротства. Досудебная санация осуществляется в форме предоставления финансовой помощи должнику в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности предприятия-должника. Характерно, что в Законе не регламентируются ни порядок, ни сроки, ни ответственность участников процедуры, ни контроль за проведением досудебной санации [14, 20].

Причем сумма выделенных средств должна быть значительной, чтобы ее хватило на погашение денежных обязательств и восстановление платежеспособности должника. По мнению многих специалистов антикризисного управления, данное определение имеет ограниченный характер, поскольку основной целью санации в нем является удовлетворение требований кредиторов, а не развитие предприятия.

Кроме того, зависимость от одного инвестора значительно снижает управленческую маневренность предприятия, и найти крупного внешнего инвестора для неплатежеспособной фирмы очень проблематично. Надежда предприятия только на помощь извне порождает у его руководителей и персонала иждивенческие настроения, снижает мотивацию к самостоятельному поиску путей выхода из кризиса, сужает диапазон возможных действий и направлений антикризисного управления.

Целесообразно использовать более широкое понятие санации, или восстановления (оздоровления), которая может проводиться на любом этапе развития предприятия, в том числе и при процедурах банкротства (финансовом оздоровлении и внешнем управлении).

К санации должно быть привлечено как можно больше инвестиционных ресурсов (как внешних, так и внутренних) для периодического пополнения средств и снижения инвестиционного риска.

Процесс финансового оздоровления следует разделить на отдельные процедуры. Процедура оздоровления (санации) - это упорядоченная совокупность слабо формализованных, последовательно и параллельно осуществляемых управленческих действий, создающих условия для эффективного оздоровления предприятия.

Каждая процедура способствует достижению определенной цели, решению некоторого комплекса задач. Например, можно выделить следующие процедуры: оздоровление инвестиционного потенциала предприятия, разработка программы санации; оздоровление кадрового потенциала. Но для каждого предприятия это будут свои специальные процедуры, учитывающие особенности его развития.

В приводимой далее таблице 1 выделены внутренние механизмы финансового оздоровления в соответствии с основными этапами его осуществления [31, 26].

Таблица 1. Внутренние механизмы финансового оздоровления предприятия

|

Этап финансового оздоровления |

Оперативный механизм |

Тактический механизм |

Стратегический механизм |

|

Устранение неплатежеспособности |

Система мер, основанная на принципе "отсечения лишнего" |

- |

- |

|

Восстановление финансовой устойчивости |

Система мер, основанная на принципе "сжатия предприятия" | ||

|

Обеспечение финансового равновесия на длительный период |

Система мер, основанная на использовании модели устойчивого роста |

Принцип "отсечения лишнего" определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму). Это возможно за счет ускорения инкассации дебиторской задолженности, снижения периода предоставления коммерческого кредита, снижения размеров страховых запасов товарно-материальных ценностей, уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации, ускоренной продажи неиспользуемого оборудования и др.

Цель данного этапа финансового оздоровления считается достигнутой, если устранена текущая неплатежеспособность предприятия, т. е. объем поступления денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке временно ликвидирована, хотя и носит отложенный характер. финансовый оздоровление страховой

"Сжатие" предприятия должно сопровождаться мероприятиями как по обеспечению прироста собственных финансовых ресурсов, так и по сокращению необходимого объема их потребления. Прежде всего, это сокращение суммы постоянных и переменных издержек, проведение ускоренной амортизации активной части основных средств с целью возрастания объема амортизационного потока, своевременная реализация выбывающего в связи с высоким износом имущества [29].

Цель этого этапа считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий его финансовую устойчивость.

Стратегический механизм финансового оздоровления представляет систему мер, направленных на поддержание достигнутого финансового равновесия в длительном периоде. Этот механизм базируется на модели устойчивого экономического роста, обеспечиваемого основными параметрами его стратегии.

Похожие статьи

-

Достаточное количество собственных средств предприятия (организации) позволяет определить устойчивое (неустойчивое) положение компании в целом, т. е....

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

Понятие и сущность денежных фондов организации Анализ денежный фонд резерв Финансы организаций - совокупность экономических отношений, возникающих в...

-

Основные направления оздоровления финансового состояния ООО "Легион-Пак" После проведения анализа и определения причин неудовлетворительного финансового...

-

Понятие и сущность антикризисного управления организацией В современной научной литературе антикризисное управление трактуется с различных позиций,...

-

Финансы - это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения...

-

Введение, Сущность, цели и объекты финансового оздоровления - Финансовое оздоровление предприятия

Предпринимательская деятельность по определению связана с риском. Предприниматель, участвуя в хозяйственном обороте, как правило, одновременно выступает...

-

Сущность и виды финансового планирования в бюджетных учреждениях Бюджетное учреждение это организация, созданная органами государственной власти РФ,...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Введение - Финансовое оздоровление страховых организаций

Финансовое оздоровление - многозначный термин в современной финансово-экономической среде. В широком смысле финансовое оздоровление означает деятельность...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Сущность, виды и содержание финансовой устойчивости предприятия Основным элементом оценки долгосрочной стабильности финансового состояния является...

-

Понятие и сущность финансового прогнозирования и планирования Достаточно подробно рассмотрены, сущность финансового планирования прогнозирования и...

-

Становление и формирование финансовой системы ЕС Для понимания функционирования современной финансовой системы ЕС, а также причин, повлиявших на...

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Понятие и содержание налогового планирования Налоговое планирование заключается в разработке и внедрении различных законных схем снижения налоговых...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Сущность и виды дебиторской задолженности Проведенный анализ теоретических разработок по теме исследования позволил выявить четыре подхода к определению...

-

Понятие и сущность заемного капитала предприятия Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств....

-

В структуре финансовых взаимосвязей народного хозяйства финансы организаций занимают начальное, основополагающее место, поскольку обслуживают основное...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Критерии финансовой несостоятельности предприятия - Финансовое оздоровление предприятия

Несостоятельность (банкротство) - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Понятие и значение роли финансового менеджмента на предприятии "Финансовый менеджмент - это наука о критериях принятия важнейших финансовых решений"...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Сущность дивиденда и дивидендной политики Дивидендом является часть чистой прибыли общества, распределенная между акционерами, пропорционально их участию...

-

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности...

-

ВВЕДЕНИЕ, ОСНОВНОЙ МАТЕРИАЛ - О сущности понятия "Денежные потоки"

Концептуальные основы сущности, создания и вращения денежных потоков наиболее обширно и нередко рассматриваются в литературе с финансовым уклоном....

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

-

Капитал предприятия: понятие и виды Капитал предприятия представляет собой совокупность средств, с помощью которых предприятие может распоряжаться для...

-

Понятие и сущность малого бизнеса Современная экономика России характеризуется появлением огромного числа предприятий различных форм собственности и...

-

Финансовые ресурсы предприятия, их источники и каналы расходования

Финансовые ресурсы предприятия, их источники и каналы расходования Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и...

-

Общее понятие об управлении финансами Управление финансами - это сознательное воздействие органов законодательной и исполнительной власти на финансы...

-

Основные понятия и определения рисков Особенность управления риска в рыночных условиях состоит в том, что субъект рынка должен осознанно идти на риск, а...

-

Сущность финансового риска, его виды и причины возникновения Рассматривая сущность и содержание риска, сейчас нет необходимости доказывать, что успех...

Теоретические основы формирования программ финансового оздоровления в страховых организациях, Понятие и сущность финансового оздоровления организации - Финансовое оздоровление страховых организаций