Способи залучення капіталу та характеристика основних джерел фінансування. - Характеристика основних джерел фінансування

Власні, позичкові і залучені інвестиційні кошти

Інвестор завжди переслідує мету максимізації прибутку і воліє залучити позичкові кошти за щонайменшої ціни. Кредитори, в свою чергу, як власники або розпорядники капіталу прагнуть продати позичкові кошти якомога дорожче. Тому формуванню капіталу завжди передує прискіпливий аналіз можливих джерел фінансування та їх вартості.

Звичайно, найкоротший шлях -- залучити до справи інших інвесторів -- фізичних і юридичних осіб через емісію цінних паперів і сформувати таким чином початковий капітал. Але це не завжди можливо, особливо для молодих (венчурних) фірм, в першу чергу, через брак довіри до них інших інвесторів. Одержання субсидій від держави, особливо при гостродефіцитному бюджеті, та іноземних інвестицій також проблематично. Залишається єдине джерело -- ринок позичкових капіталів. А ринок, як відомо, має свої власні вільні ціни. Тому інвестор, вирушаючи на цей ринок, повинен вивчити і проаналізувати ціни на позичковий капітал, які відтворені в процентних ставках.

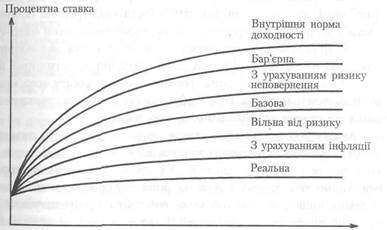

Головними процентними ставками, що підлягають аналізу, мають бути: реальна, з урахуванням очікуваного рівня інфляції, вільна від ризику, базова, з врахуванням ризику неповернення боргу, бар'єрна, внутрішня норма доходності та ін. (рис. 1).

Реальна процентна ставка віддзеркалює нормальний розвиток стабільної економіки держави. Це ставка, що свідчить про нормальний приріст добробуту суспільства. Розвинуті країни мають стійкі реальні темпи зростання -- 2,5--4 % на рік. В окремі періоди деякі країни можуть досягти і більш високих темпів розвитку. Але, як правило, такі періоди нетривалі.

Процентна ставка, Яка враховує очікуваний рівень інфляції призначена для відшкодування інвестору можливих витрат від знецінення вкладених капіталів внаслідок зростання цін на товари та послуги у вигляді інфляційної премії. Ця ставка для розвинутих країн коливається в розмірі від 3 % до 7 % на рік.

Рис. 1. Внутрішня норма доходності та її складові процентні ставки

Вільна від ризику (державна) ставка -- це ставка дивідендів або процентів, які обіцяють сплатити власникам державних цінних паперів. Ця ставка, звичайно, на декілька пунктів вища від очікуваного рівня інфляції.

Базовою процентною ставкою вважається найнижча ставка комерційних банків, яку вони призначають для своїх найнадійніших клієнтів. Ця ставка, звичайно, на декілька пунктів вища від вільної від ризику ставки.

Ставка, що враховує ризик неповернення боргу (інвестицій та процентів). Ця ставка віддзеркалює певну частину інвестицій, що може бути не повернена як основний капітал, а також очікуваний за ним доход. Ця ставка може мати значні коливання від декількох процентів за проектами з мінімальним ризиком до декількох десятків -- для проектів з високим ризиком (венчурних).

Бар'єрна ставка розраховується інвестором як мінімальна норма доходу, яку він прагне одержати від усіх своїх нових інвестицій. Прибутки, що мають бути отримані за нормою доходу, нижчою від бар'єрної ставки, не мають сенсу для інвестора через те, що вони тільки покривають витрати та видатки. В практичних розрахунках бар'єрна ставка дорівнює ставці дисконтування, яка використовується для віднесення майбутніх грошових потоків для сучасного періоду.

Внутрішня норма доходності -- норма прибутку від нових інвестицій, при якій річні інвестиції (негативні грошові потоки) і майбутні позитивні грошові потоки дорівнюють один одному.

Внутрішня норма доходності -- це норма, яка задовольняє інвестора. В окремих випадках для с тримання інвестиційної активності і вилучення вільних грошових коштів з обігу вона може бути значно підвищена. При стабільній економіці ця ставка дещо вища від ставки по державних цінних паперах.

Аналіз усіх процентних ставок дозволяє розв'язати питання щодо залучення позичкових коштів, коштів інших інвесторів та визначення структури капіталу. Як правило, внутрішня норма ефективності встановлюється на рівні бар'єрної ставки. Але в окремих випадках інвестор може очікувати і розраховувати на більший прибуток від інвестицій. Він також може відпрацювати заходи, наслідком яких буде зниження витрат і для покриття інвестицій знадобиться дещо менший прибуток.

Норма доходу (процентна ставка) -- це компенсація, що належить власнику тимчасово вільних грошових коштів за використання цих коштів впродовж певного періоду часу. Власник цих коштів аналізує різноманітні варіанти вкладення грошей і при виборі одного з них бажає компенсувати втрачені можливості, передбачені в інших варіантах; інші такі види вкладень -- це підприємницька діяльність, купівля реальних активів або надання кредиту.

Норма доходу, таким чином, визначає розмір доходу на вкладений капітал, який повинен отримати інвестор (кредитор) за надані кошти на різні види інвестиційної діяльності і на певний період часу. Норма доходу включає:

НД(%)=ДНРД+ДНДі,+НДр

Де Нд -- норма доходу на вкладений капітал;

Нр. д -- норма реального доходу;

ДНДі -- приріст норми доходу, який компенсує втрати від інфляції (інфляційна премія);

ДНДР -- приріст норми доходу, який враховує ризик неповернення боргу (спред).

Норма реального доходу характеризує темпи розвитку економіки загалом, тобто це середні темпи розширення виробництва.

Позичальник винен інвестору (кредитору) витрачені доходи від економічного зростання. Таким чином, процентні ставки -- це компенсація за використання грошей інвестора в певний період часу в майбутньому.

Всі інвестори намагаються дешевше залучити запозичені кошти та дорожче продати власні ресурси, переслідуючи мету отримання максимального доходу, приросту власного капіталу при забезпеченні достатньої ліквідності та мінімізації ризику стосовно своїх активів.

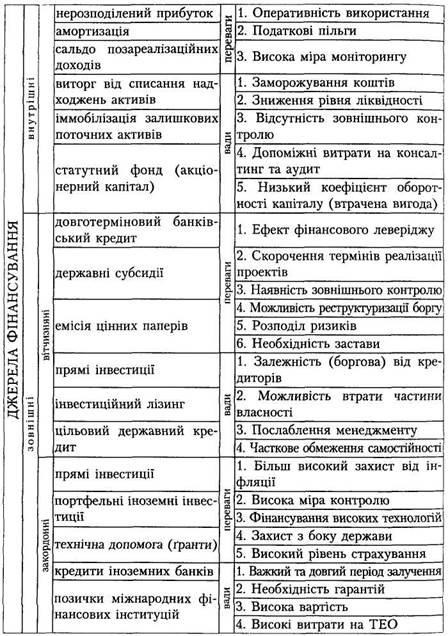

Намагаючись залучити якомога більше запозичених коштів під забезпечення власних капіталів, інвестор аналізує всі переваги та вади залучених та запозичених коштів з метою оптимізації структури джерел фінансування проектів.

Обгрунтування структури джерел фінансування необхідне з метою забезпечення фінансової стійкості компанії в період реалізації проекту.

Оптимізація структури -- це вибір найбільш вигідного співвідношення внутрішніх та зовнішніх (залучених та запозичених) джерел на кожному етапі життєвого циклу проекту (рис. 2).

Формуючи структуру інвестиційних витрат, інвестор користується нормою доходу на вкладений капітал і порівнює її з вартістю запозичених та залучених коштів (позичковим процентом, доходністю облігацій, дивідендами).

Рис. 2. Характеристика джерел фінансування

Таким чином, рівень витрат на фінансування інвестиційного проекту вимірюється платою за використання коштів, а саме -- загальною нормою доходу, що очікується від інвестицій. Якщо ця норма доходу влаштовує інвесторів, то рішення про фінансування інвестицій буде позитивним.

Норма реального доходу та зарахування приросту норми, що компенсує очікувані втрати від інфляції, недостатня для інвестора, адже цей доход він спокійно може одержати, вклавши кошти в державні цінні папери.

Приріст норми доходу, що враховує ризик неплатежу, також може влаштувати інвестора в альтернативному варіанті, скажімо, при внесенні коштів на банківський депозит або при купівлі державного скарбницького зобов'язання.

Приріст норми доходу, що має компенсувати недостатню ліквідність, вважається необхідним, щоб забезпечити переважне фінансування інвестицій за рахунок швидко ліквідних активів з високим коефіцієнтом їх обігу.

Приріст норми доходу на інвестиційній стадії враховує зростання доходів за рахунок позареалізаційних надходжень від будівництва. Очевидно, що цих доходів може не бути.

Приріст норми доходу до внутрішньої норми прибутковості має забезпечити подолання інвесторами всіх сумнівів і пристати до проекту.

Таким чином, загальна норма прибутковості (доходу) виникає, з одного боку, залежно від рівня реально сплачуваних дивідендів за простими акціями, процентних ставок за облігаціями і банківськими кредитами, з іншого боку, потрібно враховувати фінансові можливості підприємства сплатити догідний доход на залучений капітал.

Питання фінансування проекту за рахунок кількох джерел, тобто створення групи інвесторів і їх дольової участі, може розв'язуватися тільки шляхом залучення, в першу чергу, тих, які згодні на більш-менш розумні умови.

Формування структури джерел фінансування -- це дуже складний процес, який залежить від потужності кожного джерела в той чи інший період часу, фінансового стану і перспектив розвитку акціонерів (в певний період у кожного можуть погіршитись інвестиційні можливості), а також кон'юнктури ринку і актуальності інвестиційного проекту в перспективі.

Під час передінвестиційних досліджень перед суб'єктами господарювання виникає проблема визначення обсягу інвестицій для фінансування проекту. Перед інвестором виникають питання:

- - яким повинно бути співвідношення постійних та змінних витрат на виробництво постійних та поточних активів; - яким чином в перспективі буде формуватися основний і обіговий капітал; - яким повинно бути співвідношення власного і акціонерного, акціонерного та позичкового капіталу; - при якому співвідношенні фінансових ресурсів, що спрямовуються на нагромадження і споживання, доходи від виробництва і реалізації будуть найбільшими.

Допомогти відповісти на всі ці запитання дає економічний аналіз фінансового забезпечення проектів з використанням левериджу. У фізиці під поняттям левериджу (важеля) розуміється використання важеля при підйомі важких предметів з невеликими витратами сили. В економічній термінології леверидж -- це "ефект важеля" при визначенні співвідношення власного та залученого, акціонерного та позичкового, основного та оборотного (обігового) капіталу тощо.

Розрізняють операційний, фінансовий та загальний леверидж.

Операційний леверидж показує вплив змінності обсягу продажу на рівень доходів компанії.

Фінансовий леверидж встановлює міру зв'язку (впливу) змінності доходів компанії на дивіденди, тобто доход окремого акціонера (компаньйона).

Загальний леверидж показує вплив змінності обсягу продажу на дивіденди акціонерів або доходи компаньйонів.

Похожие статьи

-

Постановка проблеми у загальному вигляді та її зв'язок із важливими науковими завданнями В умовах інтеграції національної залізничної мережі у...

-

Грошові кошти, що знаходяться в розпорядженні підприємця, є його фінансовими ресурсами. Фінансові ресурси використовуються на розвиток підприємницької...

-

У попередньому пункті ми визначили сутність кредитної системи та пояснили її функції. Тепер розглянемо основні елементи кредитної системи (рис.1.1.) та...

-

Загальна характеристика підприємства АТ "МОТОР СІЧ" - підприємство, що забезпечує повний цикл виробництва авіаційної техніки в Україні - від проектування...

-

Основні фонди (ОФ) підприємств оцінюються в грошовому виразі і в натуральних показниках. Грошовий вираз необхідно для визначення загальної вартості,...

-

Роль НДС и методика исчисления. - Налог на добавленную стоимость, характеристика

Изобретение налога принадлежит М. Лоре (Франция), который в 1954г. описал схему его действия, способного заменить налог с оборота, функционировавший в...

-

Фінансування наукових досліджень

Вступ В сучасних умовах виробництво потребує не тільки до-сконалих технічних засобів, а й постійного розвитку голов-ної виробничої сили суспільства --...

-

Практика залучення місцевих позик в Україні - Системи місцевих фінансів

Державні позики - це найбільш поширена форма державного кредиту. Вони можуть випускатися центральними і місцевими органами державної влади. За правовим...

-

Все доходы, которые получила организация, можно условно разделить на две группы: 1) доходы, которые учитываются при налогообложении прибыли (ст.249- 250...

-

Характеристика местных налогов и сборов и их роль в налоговой системе Казахстана Среди экономических рычагов, при помощи которых государство воздействует...

-

Собрать данные о российских интернет-стартапах оказалось непростой задачей. Поскольку интернет-экономика находится еще на начальной стадии развития,...

-

Практика міжнародного проектного фінансування

У практиці проектного фінансування, яке є альтернативним методом фінансування крупних проектів у реальному секторі економіки, можуть використовуватися...

-

Эффект производственного левериджа, Леверидж и его характеристика - Производственный леверидж

Леверидж и его характеристика Производственный леверидж - потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и...

-

Сучасний рівень розвитку характеризується комп'ютеризацією всіх ланок народного господарства країни. Дійсний обліковий, контрольний, аналітичний процес...

-

НДС как основной косвенный налог. - Налог на добавленную стоимость, характеристика

Налог на добавленную стоимость является чисто федеральным налогом, взимающимся на всей территории РФ, формирующим федеральный бюджет и обязательным для...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Платниками земельного податку можуть бути як юридичні, так і фізичні особи - власники земельних ділянок, земельних часток (паїв) та землекористувачі....

-

Види бюджетів, їх характеристика - Бюджетна система України

Сукупність всіх бюджетів країни утворює її бюджетну систему. В Україні бюджетна система складається з: 1) Державного бюджету України; 2)...

-

Сущность и показатели коммерческой эффективности проектов - Экономическая оценка инвестиций

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в...

-

Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он...

-

Общая характеристика денег, и виды денег - Особенности современных денег: сущность, функции

Деньги платеж обращение и виды денег Деньги - н часто задаваемый и всеми экономистами под которым очень много: понятий, определений и экономистов....

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Будь-який податок може бути розкладений на складові - елементи оподаткування. Серед них виділяють: платник податку, об'єкт оподаткування, база...

-

Метеорологические условия и средства их обеспечения Огромное влияние на функциональную деятельность человека, его работоспособность оказывают...

-

Интернет-стартап представляет собой начинающую компанию, поставляющую услуги или продукты посредством сети Интернет, находящуюся в процессе входа на...

-

Заключение., Литература. - Налог на добавленную стоимость, характеристика

В заключении хотелось бы сказать, что, на мой взгляд, налог на добавленную стоимость является наиболее интересным налогом в сравнении с остальными....

-

Основные направления совершенствования НДС. - Налог на добавленную стоимость, характеристика

Прежде чем говорить о направления совершенствования, необходимо выяснить какие изменения внес Налоговый Кодекс. Можно в целом отметить, что базовые...

-

Экономическая среда и конкуренты Предприятие функционирует в экономической среде, включающей в себя поставщиков, потребителей и конкурентов. Предприятие...

-

Характеристика современного типа денежной системы - Современные виды денег

Любая денежная система основывается на нескольких основных принципах. Под принципами организацииденежной системы понимаются основные правила, в...

-

Контрольный совет (КС). - Характеристика Акционерного общества. Понятие Акция

Назначение и состав: Контрольный совет (ревизионная комиссия) акционерного общества назначается в ФРГ на четыре года (в России на два года) и формируется...

-

Понятие и особенности корпоративных венчурных фондов Понимание особенностей деятельности корпоративных венчурных фондов необходимо начать с рассмотрения...

-

Для аналізу використання продуктивного устаткування застосовуються екстенсивні і інтенсивні методи. За своїм функціональним призначенням та рангом...

-

Аналіз літературних джерел з обліку фінансових інвестицій Нормативні документи щодо діяльності будівельних організацій, обліку, аналізу і контролю їх...

-

Характеристика основных элементов НДФЛ Налог на доходы физических лиц - федеральный, прямой налог, регулируемый главой 23 НК РФ. Налогоплательщиками...

-

Внебюджетные фонды как составная часть системы финансов В странах с развитой рыночной экономикой в распоряжении органов государственной власти и местного...

-

Налоговый страховой подоходный При оценке проектов и отдельных предложений по совершенствованию налоговой системы, которые вносятся в законодательные...

-

Понятие недвижимого имущества У слова "недвижимость" в русском языке и в юридической практике достаточно сложная судьба. С 1917 г., после отмены частной...

-

Оптимальной структурой финансов считается формирование их за счет собственных средств только в части основного капитала (основных фондов). Оптимальным...

-

Основні терміни і поняття: система оподаткування, нормативно-правові акти, податкова реформа, реформування податкової системи, Податковий кодекс України,...

-

Источники формирования инвестиционного спроса - Инвестиционный спрос

Существует два вида источников формирования источников инвестиционного спроса: Собственные и заемные . Собственные источники формирования инвестиционных...

Способи залучення капіталу та характеристика основних джерел фінансування. - Характеристика основних джерел фінансування