Российский подход к определению финансового института как системно значимого - Особенности применения контрциклического буфера капитала и буфера консервации капитала на примере системно значимых финансовых институтов России

Говоря об отечественном подходе выявления системно значимых финансовых институтов, то его основой является Указание Банка России от 22.07.2015 № 3737-У "О методике определения системно значимых кредитных организаций".

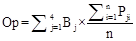

Обобщающий результат рассчитывается по формуле 2

(2)

Где:

Ор - обобщающий результат (проценты);

- значение j-того показателя (размер, объем привлеченных и размещенных средств кредитной организацией от кредитных и иных финансовых организаций в процентах) за i-тый финансовый год, рассчитанное на годовую отчетную дату за каждый финансовый год из трех лет, предшествующих дате расчета показателей, или за каждый завершенный финансовый год, если кредитная организация осуществляет свою деятельность менее трех лет;

N - количество лет, предшествующих дате расчета показателей (не должно превышать трех лет), или количество завершенных финансовых лет, если кредитная организация осуществляет свою деятельность менее трех лет;

- веса j-того показателя (Р, ВС1, ВС2, ВК) в обобщающем результате (проценты).

Стоит отметить процесс отнесения финансового института к системно значимому, который представлен в данном Указании. На первом шаге - не позднее 1 сентября каждого года Департамент банковского надзора Банка России совместно с Департаментом надзора за системно значимыми кредитными организациями Банка России готовит пояснительную записку об утверждении перечня системно значимых финансовых институтов. Пояснительная записка содержит такую информацию о кредитных организациях, входящих в банковские группы, как:

- - количественные показатели деятельности кредитных организаций и рассчитанный на их основе обобщающий результат; - критерии международных активных кредитных организаций (кредитные организации, у которых совокупный объем средств, привлеченных от нерезидентов, превышает 100 миллиардов рублей); - данные о кредитной организации относительно контроля или значительного влияния, которые осуществляет головная кредитная организация в отношении участников банковской группы, объемов и характера операций, сделок, расчетов, осуществляемых кредитной организацией, доли активов кредитной организаций в совокупных активах банковской группы, удельного веса величины собственных средств в величине собственных средств банковской группы, удельного веса величины финансового результата в величине финансового результата банковской группы, объемов вкладов (депозитов) в совокупном объеме вкладов (депозитов) физических лиц.

Далее, на основе вышеуказанной информации, составляется проект перечня системно значимых финансовых институтов, которые занимают не менее 60 процентов активов всего банковского сектора. Составленный проект перечня утверждается Председателем ЦБ РФ.

Главное преимущество данного подхода заключается в том, что подход основывается на использовании публикуемых данных, которые можно найти на сайте ЦБ РФ, что позволяет проверить прозрачность отнесения каждого финансового института к системно значимому. Основной недостаток - отсутствие обоснования, исходя из которых присваивались веса каждому количественному показателю и почему именно такие веса.

Таким образом, в первой главе рассмотрены основные теоретические аспекты понятий "системная значимость финансового института" представлен обзор зарубежных исследований, международная и отечественная практика по вопросу определения финансового института как системно значимого.

Похожие статьи

-

Системная значимость финансового института: понятие и подходы к определению В литературе существует множество определений системно значимых финансовых...

-

Для определения системно значимых финансовых институтов используются различные методы, поэтому представляется важным сделать краткий обзор применяемых...

-

На основе результатов, полученных в процессе написания данной работы, сделаем выводы относительно вопроса регулирования системно значимых финансовых...

-

Банковская система является важным экономическим институтом в каждой стране, поскольку благодаря устойчивости банковской системы происходит...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Стандарты, предложенные Базелем III, на сегодняшний день активно внедряются как в развитых, так и в развивающихся странах, поскольку регулирование...

-

Мировой финансовый кризис 2007-2009 гг. затронул практически все страны мира и нанес сильнейший удар по собственному капиталу коммерческих банков и...

-

Финансовые и экономические циклы и их взаимосвязь с буферами капитала Рассматривая развитие мировой экономики, стоит сказать, что в экономика подвержена...

-

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Этот процесс осуществлялся и...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение....

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Как отмечалось ранее, важную роль в процессе формирования в ЕС региональной финансовой системы играют различные международные финансовые институты,...

-

Инновация мотивационный лицензия портфель Анализ функционирования финансовых рынков предполагает определенную его сегментацию. В зависимости от целей...

-

Метод - это способ достижения определенных результатов в познании и практике. В пункте 1.1 данной работы выделены методы, способствующие достижению...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

Выводы и предложения, Выводы - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Выводы В результате проведения анализа финансовых итогов деятельности организации по новейшим методикам, взятым из специализированных литературных...

-

Введение - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

В данный период времени, в сложившихся условиях рыночной экономики эффективность производственной и финансовой деятельности выражается с помощью...

-

В настоящее время в условиях современной рыночной экономики неустанно возрастает роль некоммерческих организаций, оказывающие услуги населению. Чтобы...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Таблица 3.15 Показатель Отчетный год Прогнозный период 1 год 2 год 3 год Рыночная политика Темп прироста выручки (в реальной оценке), % (20, 18) - 3, 00...

-

Налоги являются важным звеном финансовых отношений в обществе и как форма финансовых отношений возникают одновременно с появлением государства. Важным...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Современные российские условия хозяйствования характеризуются значительным повышением рисковой составляющей в деятельности предпринимательства и наличием...

-

Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности...

-

Заключение - Совершенствование финансового менеджмента на предприятии

Финансовое состояние предприятия представляет собой отражение финансовой устойчивости предприятия на определенный момент и обеспеченности его финансовыми...

-

Производственный леверидж, Леверидж и его роль в финансовом менеджменте - Производственный леверидж

Леверидж финансовый менеджмент Леверидж и его роль в финансовом менеджменте Производственный (или бизнес) риск -- это риск, в большей степени...

-

Использование системного анализа в процессе создания системы бюджетирования

Аннотация Внедрение системы бюджетирования на предприятии - сложный и длительный процесс, а результаты его часто оказываются далеки от ожидаемых....

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Сущность и классификация капитала Капитал представляет собой накопленный путем сбережений запас экономических благ в форме денежных средств и реальных...

-

Организационно-экономическая характеристика государственного учреждения Забайкальского регионального Фонда социального страхования Российской Федерации...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Структура финансовой системы - Финансовая система России

Вопрос о структуре финансовой системы РФ является дискуссионным, и наиболее часто выделяют от 2 до 5 звеньев. Финансовая система РФ претерпела...

-

Подводя итоги, можно сказать, что показатели финансовых результатов и их коэффициенты описывают работу предприятия и необходимы в любой деятельности. Они...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

Российский подход к определению финансового института как системно значимого - Особенности применения контрциклического буфера капитала и буфера консервации капитала на примере системно значимых финансовых институтов России