Пути совершенствования системы финансовой безопасности России - Финансовая безопасность РФ в структуре экономической безопасности Феникс

Пути совершенствования системы финансовой безопасности России:

- - установление пределов иностранного участия в капитале отечественных организаций; - отраслевые ограничения (ограничение или запрещение доступа иностранных инвестиций в отрасли, признаваемые особо важными для экономического и социокультурного развития государства); - меры в отношении кампаний, осуществляющих ограничительную деловую политику, искажающую условия конкуренции; - требования в области производства, использования местных компонентов, передачи технологий и т. п.; - применение результативных систем контроля привлечения и использования средств иностранных заимствований.

На последний аспект следует обратить особое внимание. Важнейшим направлением обеспечения финансовой безопасности РФ считается оптимизация привлечения и использования средств займов международных финансово-экономических организаций (МВФ, МБРР и др.). Этот вопрос в связи с его актуальностью следует подвергнуть анализу подробнее. Невозможно переоценить важность займов международных финансово-экономических организаций (далее - МФЭО) для укрепления российской экономики (особенно в условиях бюджетного дефицита), построения развитого рыночного хозяйства в нашей стране. Займы МФЭО по идее должны играть роль финансовой базы проведения структурных преобразований в экономике, формирования рыночной инфраструктуры, решения острых социальных проблем. В свете же проблемы недостатка финансовых ресурсов для развития отечественного высокотехнологичного производства вопросы оптимизации привлечения и использования займов МФЭО становятся все более актуальными. Вполне очевидно, что и привлекать и использовать займы МФЭО необходимо на основе принципов законности, целесообразности и эффективности.

Такие "займы" чреваты для России в лучшем случае:

- А) финансово-экономическим закабалением - если не "долговой ямой", Б) прямыми потерями бюджетных средств, включая средства российских налогоплательщиков, в результате обслуживания и погашения практически ничего полезного для российской экономики не принесших займов, например, потраченных на: финансирование недоработанных, ненужных или в принципе нереализуемых проектов; различного рода консультации тем же иностранным специалистам: на те или иные консультации в отдельных случаях используется средств до 90% от суммы займа; те или иные совершенно бесполезные для дела оргмероприятия - разного рода банкеты и т. п. в процессе реализации проектов и т. д.), В) обвинениями в коррумпированности российских должностных лиц (которую отдельные бесполезные или необоснованные займы, по сути, и обуславливают). Все вышеизложенное, включая и коррупцию, является мощным фактором снижения уровня финансово-экономической безопасности России. Ряд проектов, финансируемых МБРР, реализуются плохо. Причины могут быть разными.

Большое влияние на замедление темпов использования средств могут оказывать: невыполнение договорных обязательств соисполнителями, нецелевое и нерациональное использование финансовых средств при их недостатке, недоработка (неэффективная система реализации, неучет существенных факторов и др.) проектов, чрезмерная волокита и др. Одной из существенных проблем сегодня является отставание в темпах использования средств по сравнению с темпами использования времени по предоставленным займам. Замедление скорости траты заимствованных средств грозит дополнительными расходами по выплате комиссий МФЭО. Обеспечить соблюдение вышеуказанных принципов законности, целесообразности и эффективности привлечения и использования займов МФЭО призвана адекватная система государственного финансового контроля (ГФК). Привлечение и использование заемных средств необходимо обеспечивать эффективным и действенным контролем и на стадии подготовки проектов и привлечения соответствующих займов, и в процессе реализации проектов. Последующий контроль использования займов предоставляет возможность не только выявить "узкие места" в организационной структуре и порядке реализации программ, а также многочисленные нарушения договорной дисциплины, но и разработать мероприятия для их предотвращения в будущем. Отчеты о работе органов государственного финансового контроля свидетельствуют о том, что некоторые государственные органы, на которые в соответствии с законодательством РФ возложены функции контроля за привлечением и использованием займов МФЭО, не выполняют их надлежащим образом, что в принципе способствует многочисленным нарушениям при использовании займов и реализации соответствующих проектов. Приведем лишь некоторые из множества примеров. Так, свойством инвестиционных займов МФЭО является то, что основные закупки по финансируемым проектам производятся на конкурсной основе, т. е. закупки конкретных товаров, работ и услуг обусловливаются в результате международных тендеров. Ограничения по страновой принадлежности к поставщикам не допустимы. Но многие российские предприятия не могут участвовать в конкурсах-тендерах, Россия не может использовать в проектах российское оснащение и материалы, которые за частую качественнее и дешевле, чем импортные.

Анализируя действующую систему учета и контроля привлечения и использования иностранных займов в Российской Федерации, можно сделать вывод о том, что она не в полной мере отвечает предъявляемым требованиям полноты и достоверности раскрытия отвечающей информации и нуждается в существенной доработке и в совершенствовании. Можно ратифицировать, что адекватная система учета и контроля иностранных займов в России пока отсутствует. При разработке системы финансовой безопасности РФ особый акцент нужно сделать именно на это обстоятельство.

В подавляющем большинстве эпизодов возникает необходимость закупать это оборудование по импорту у иностранных фирм. По этой причине российские предприятия - участники проектов сталкиваются с многочисленными проблемами при получении импортных товаров. На российские предприятия возлагается уплата таможенной пошлины и иных платежей. Из-за отсутствия у многих российских хозяйствующих субъектов достаточных финансовых средств под таможенным режимом на складах находится закупленное оборудование на значительные суммы, что затрудняет своевременный ввод в эксплуатацию производственных объектов, осложняет финансовое положение предприятий и не дает возможность рассчитаться с федеральным бюджетом за предоставленные кредиты. В то же время результаты проверок, проведенных контрольными органами, свидетельствуют о том, что органы государственной власти и управления Минфин России и др., не принимают, несмотря на многочисленные обращения организаций, должных мер по предъявлению претензий и экономических санкций к инофирмам, не выполняющим соглашения и контракты в полном объеме.

Я считаю, долг институтов власти основывать механизмы защиты национальных экономических интересов и противостоять влиянию внутренних и внешних опасностей экономическому развитию России должна быть фиксирована законодательно. В данном случае посредством системы финансовой безопасности правовыми путями будут воплощены в жизнь финансовые интересы России на международной арене - в глобальной экономике; жизненно важные интересы граждан - снижение уровня бедности в государстве.

Особую роль в обеспечении финансовой безопасности государств играют аппараты экономической разведки. Только в Америке среди таких органов следует выделить специальный отдел ЦРУ под названием Strategic and Business Group, в Японии - Departament of Research and Planning, в Швеции - Defence Research Establishment, а также SAPO (Служба национальной безопасности). Органы экономической разведки - по своей сути являющиеся частью национальных систем ГФК, занимаются контролем за экономической активностью на национальной территории враждебных в политическом и военном отношениях стран. Среди различных видов разведывательной деятельности следует выделить:

Противодействие:

- - незаконной конкуренции в ущерб национальным предприятиям; - нелегальным коммерческим операциям иностранных конкурентов; - враждебным приобретениям "стратегических" предприятий; - дезинформации, наносящей урон национальным предприятиям;

Мониторинг:

- - зарубежных технологических достижений, которые могут отрицательно сказаться на конкурентоспособности отдельных отраслей национальной экономики; - международных финансовых рынков с целью прогнозирования спекулятивных операций или ситуаций, способных дестабилизировать национальную экономику;

Наблюдение:

- - за рынками слияний и поглощений; - за источниками энергии и стратегического сырья с целью предотвратить неожиданные перебои со снабжением.

Однако экономическую разведку необходимо понимать гораздо шире, а именно как систему информационных сетей, способную проводить поиск, обработку и распространение информации, полезной для национальной экономики и ее субъектов; за поведением крупных мультинациональных компаний.

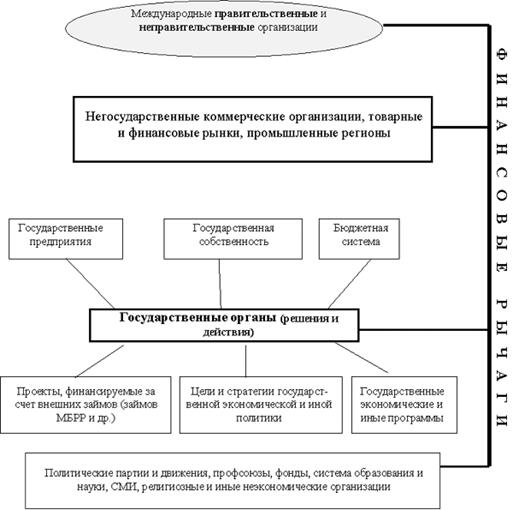

Последний аспект - контроль крупных мультинациональных компаний, в связи с его особой важностью рассмотрим подробнее. Известно, что контролировать так называемые негосударственные, а, точнее, субгосударственные финансовые системы, представляющие собой пространственные сетеузловые транснациональные структуры с множеством центров принятиязаключений, можно лишь в областях их проявления, т. е. там, где они пытаются воздействовать на государство и общество. Например, действующие в настоящее время около шести тысяч международных неправительственных организаций охватывают своей деятельностью почти все сферы экономики и развития, а также политические, культурные, религиозные, этнические и идеологические проблемы. Одно из наиболее ярко выраженных полей деятельности субгосударственных финансовых систем - разнообразные транснациональные бизнес-структуры (ТБС), включая ТНК, ТНБ и т. п. Мощные экономические акторы (в первую очередь ТНК и ТНБ), действующие в глобальных масштабах, пытаются для облегчения своих целей завоевания экономического пространства "денационализировать" территорию государств.

Это особенно характерно для сферы экономики и финансов. Достаточно сказать, что многие сферы государственного управления, относящиеся к макроэкономическому уровню, - налогообложение, валютные курсы, учетная ставка и т. п. становятся "регулируемыми" крупнейшими ТБС, когда речь идет о соблюдении их интересов в каких-то областях мирового хозяйства. Воздействие ТБС на макроэкономическую ситуацию может проводиться как в прямой форме (немало примеров тому, когда ТБС проводят активное лоббирование своих интересов в правительствах стран, а в ряде стран "третьего мира" были случаи их участия и в государственных переворотах), так и в косвенной - через планирование своего бизнеса влияния на объемы и структуру экспорта и импорта (а от этого зависят и курсы национальных валют, и темпы роста национального дохода, и инвестиционная привлекательность стран и т. д.). Интересно мнение на этот счет А. В. Колосова: "Формирование экономической модели каждой страны идет в напряженной борьбе за контроль над институтами государственной власти между представителями транснационального и национального капиталов, мировой олигархией и национальной элитой. У них разные (часто противоположные) интересы и ценности, различные инструменты воздействия на экономику.

Международная финансовая олигархия и крупный транснациональный капитал стремятся к тотальному контролю над мировым рынком и каждой его страновой составляющей. Неопределенность сохраняющихся отношений с Россией объясняется противоречивым сочетанием национальных интересов ведущих стран и интересов мировой олигархии". В связи с вышесказанным контроль функционирования ТБС для финансовой безопасности страны приобретает особую важность. Для контроля ТБС необходимо установить определенные предметы и параметры контроля, разработать специальные модели, формулы и т. п. Например, предметами контроля могут быть:

- - взаимодействие и взаимозависимость между различными ТБС, их конфигурация в экономическом пространстве государства; - происхождение, циркуляция и трансформация инициируемых ими финансовых потоков (прямых и портфельных инвестиций, кредитов и т. д.), методы и результаты воздействия на национальную экономическую систему (включая вклад в теневой сектор); - механизмы влияния ТБС на общество и государство (предоставление рабочих мест, воздействие рекламными и иными методами на общественную психологию, "культурная агрессия", лоббирование в органах власти нужных государственныхзаключений, тех или иных нормативно-правовых актов, скрытое финансирование политических и иных общественных структур и т. д.); - логика их политики, их комбинации и чередование на экономическом поле и т. д. При этом необходимо выявить основные ТБС (или их систему), способные оказывать влияние на макроэкономические показатели государства, установить их цели и стратегии (например, у ТБС могут быть как спекулятивные или иные экономические - приобрести или вытеснить с рынка национальные предприятия и т. д., так и политические стратегические мотивации - скомпрометировать страну в глазах "международного сообщества", организовать скрытое финансирование избирательных кампаний и т. д.). Все это позволит в дальнейшем наладить системы ГФК за такими субъектами.

Рисунок 1. Модель предполагаемого воздействия транснациональных бизнес-структур на систему-страну

Проанализируем основные вопросы формирования организационных структур ГФК, обеспечивающих финансовую безопасность России. В связи с широким спектром геофинансовых вопросов необходима система контрольных органов, так как вряд ли геофинансовую проблему эффективно сможет разрешить какая-то одна служба (при этом оптимален вариант именно направляющей, координирующей и систематизирующей роли какой-либо спецслужбы). Например, в США такими органами являются Совет экономических консультантов при Президенте и Агентство по национальной безопасности, в Германии - Отдел принципов экономической политики в составе Министерства экономики. В России создана Межведомственная комиссия по экономической безопасности при Совете Безопасности. Принимаемые этой службой решения носят рекомендательный характер и порой остаются без внимания соответствующих исполнительных органов. При этом отсутствует орган, который бы ежедневно отслеживал вопросы экономической безопасности, оперативно реагировал на изменение обстановке, регулярно готовил документы правительству для принятиязаключений по тем или иным проблемам и контролировал их исполнение.

Следует подчеркнуть, что вопросы организации эффективной системы органов финансовой безопасности в России мы рассматриваем в контексте организационного обеспечения формирования системы ГФК в целом.

Естественно, анализируя вопросы наделения каких-либо органов ГФК конкретными функциями контроля за обеспечением финансовой безопасности страны, необходимо учитывать их реальные возможности. Например, в свете важности затронутой проблемы, по моему мнению, возникает необходимость исследования и обоснования целесообразности дополнения системы направлений деятельности Счетной палаты РФ направлением деятельности по контролю за обеспечением финансовой безопасности Российской Федерации в ходе бюджетного процесса.

Одним из важнейших направлений контроля за обеспечением финансовой безопасности Российской Федерации в ходе бюджетного процесса являются межбюджетные отношения в РФ. Действительно, вряд ли у кого возникнут сомнения, что для обеспечения финансовой безопасности особую роль играет грамотное регулирование межбюджетных отношений в стране. Так, здесь как минимум должны быть:

- 1) разработаны и внедрены механизмы регулирования межбюджетных отношений:

- - предотвращающие предоставление необоснованных привилегий в расходных полномочиях органов власти и управления всех уровней и обеспечивающие реальные механизмы их ответственности за выполнение своих финансовых обязательств; - исключающие необоснованное предоставление финансовой помощи регионам в целях выравнивания их бюджетной обеспеченности; - исключающие несоответствие разграничения расходных обязательств между разными уровнями бюджетной системы закреплению доходных источников и налоговых полномочий за ними; - включающие усиление контрольных функций федеральных органов власти в сочетании с оказанием финансовой помощи регионам; - обеспечивающие "прозрачность" межбюджетных расчетов и различного рода компенсаций для общественного контроля;

Добавим, что основным фактором обеспечения финансовой безопасности страны в ходе бюджетного процесса должно являться полное доверие между федеральным Правительством и регионами, финансовые взаимоотношения которых должны быть построены на принципах законности, эффективности, целесообразности, прозрачности (или открытости для общества), баланса ответственности и ресурсов, реального согласования всехзаключений по аспектам, затрагивающим интересы регионов (по поводу уменьшения налоговой базы и т. д.).

Следует отметить, что вопросы содержания предлагаемого нами нового направления деятельности Счетной палаты РФ, его организационно-методического обеспечения, а также внесения поправок в соответствующие правовые акты требуют уже отдельного основательного анализа.

Для разработки вопросов финансовой безопасности государства и проведения соответствующих контрольных мероприятий потребуется особо высокая квалификация. Ведь контролеры, например, будут:

- - осуществлять оценку обоснованности финансируемых государством программ и проектов; - проводить анализ заключенных договоров по предоставлению бюджетных инвестиций с точки зрения обеспечения государственных интересов; - осуществлять оценку законности и обоснованности (в плане влияния на финансовую безопасность) принимаемых государственными органами заключений в рамках финансово-экономической политики (например, оценивать: ценовую политику, налоговую политику, политику в отношении валютного курса рубля, решения по проведению денежной эмиссии, изменению учетной ставки или нормативов обязательных резервов коммерческих банков, пополнению золотовалютных резервов органов денежно-кредитного регулирования, индексации заработной платы и пенсий, выпуску государственных ценных бумаг, приватизации государственных предприятий, определенные приоритеты в формировании структуры экономики и т. д.); - осуществлять проверку качества представляемой для принятия данных заключений информации; - осуществлять оценку обоснованности размеров государственного долга, бюджетного дефицита, дефицита платежного баланса и т. д.

Следует также добавить, что контролеры должны будут заниматься самой постановкой проблемы и разработкой концепции обеспечения финансовой безопасности Российской Федерации. Поэтому, вполне очевидно, что для грамотного качественного выполнения всех этих задач потребуются кадры, квалификация которых как минимум выше контролируемых работников остальных государственных структур. А чтобы привлечь особо высококвалифицированных специалистов, потребуется, как минимум повысить размеры оплаты труда в государственном контрольном органе до уровня коммерческих структур, что пока, к сожалению, нереально. Например, Председатель Счетной палаты РФ С. В. Степашин, в своем интервью журналу БОСС (2000, №9) упомянул, что "невысокие по сравнению с коммерческими структурами зарплаты не позволяют привлечь к работе палаты многих известных экспертов на постоянной основе" (с целью хоть отчасти решить эту проблему, например, был организован общественный совет при Счетной палате, куда вошли почти все крупные специалисты).

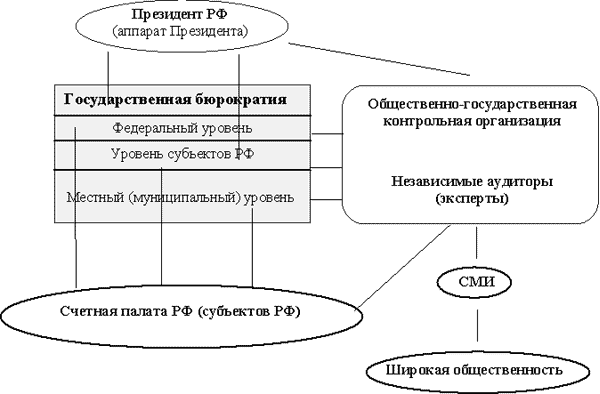

Поэтому, в качестве второго варианта (первый вариант - отдельная структура в составе Счетной палаты РФ непосредственно; см. выше) организации органа, контролирующего обеспечение финансовой (экономической) безопасности государства, можно предложить создание общественно-государственной контролирующей структуры. Этот орган будет подотчетен непосредственно Президенту РФ, а также широкой общественности. При этом он будет тесно взаимодействовать со Счетной палатой РФ (ее соответствующими структурами). Такая структура общественно-государственного контроля за обеспечением финансовой безопасности РФ наглядно представлена на рис.2 (стрелками показаны направления контроля, пунктиром - направления взаимодействия).

Из рисунка видно, что общественно-государственная контрольная организация и нанятые ею независимые специалисты (аудиторы, эксперты) будет контролировать непосредственно все уровни государственной власти и управления на предмет обеспечения ими финансово-экономической безопасности страны (а, следовательно, и российского общества в целом). В то же время она будет сотрудничать со Счетной палатой РФ (региональными палатами) и отчитываться за проделанную работу как перед Президентом РФ, так и перед широкой общественностью (через СМИ). Все это и будет обосновывать статус общественно-государственной организации. Стоит подчеркнуть, что народ России (граждане) не только имеет право, но и обязан как носитель суверенитета и единственный источник власти в стране непосредственно контролировать бюрократию как на предмет обеспечения ею в своей деятельности финансовой безопасности страны, так и на предмет ее эффективности по всем иным аспектам государственного управления. Информация, полученная общественно-государственным контролем, должна быть регулярно обсуждаема в СМИ (телевидение, радио, газеты, журналы, сборники, бюллетени и т. п.), т. е. посредством гласности должна обеспечиваться реальная прозрачность работы государственной бюрократии. Вопросы же финансово-материального обеспечения этой организации могло бы отчасти разрешить создание целевых общественных фондов за счет взносов наиболее конкурентоспособных отечественных бизнес-структур, заинтересованных в обеспечении финансовой безопасности России (финансовая безопасность государства в конечном итоге делает возможным эффективное поступательное развитие отечественного бизнеса).

Основной результат предлагаемого общественно-государственного контроля - информирование Президента РФ о реальном состоянии финансовой (экономической) безопасности в стране и формирование устойчивого общественного мнения о работе государственной бюрократии (создание ее репутации), а, следовательно, и о ее необходимости. Одним из путей совершенствования общественного контроля является использование в его деятельности независимого аудита, так как аудиторы имеют квалификацию, необходимую для ревизии в сложных финансовых системах.

В России, на мой взгляд, объединение усилий общественных и аудиторских контрольных систем не только решит кадровую проблему общественного контроля, но и, в соответствии с принципом супераддитивности, даст принципиально новый эффект в контроле общественных финансов. Аудиторские организации, накопив значительный опыт регулярных проверок и анализа состояния платежеспособности, финансовой устойчивости, экономической эффективности деятельности самых разных организаций и их ассоциаций, сумеют правильно и своевременно подметить тенденции и определенные закономерности в их деятельности, что очень важно в плане предупреждения финансовых проблем.

Идея общественного контроля направлена на укрепление государственности и построение истинно демократического общества в нашей стране. Вместе с тем это решит и проблему отчужденности членов общества от нанятого ими для управления собой государства. Создание общественно-государственных контрольных организаций будет являться первым шагом на пути построения органов власти и управления на базе общественно-государственных структур. Все это позволит в перспективе начать строительство демократического гражданского самоуправления в России с целью обеспечения реального служения политических институтов человеку, обеспечения реальной независимости (а, следовательно, и безопасности) страны от прихотей бюрократии. Идею организации общественно-государственного контроля по предложенному выше варианту целесообразно проработать общественному совету при Счетной палате РФ. Считаю, что этот орган мог бы принять самое непосредственное участие в разработке стратегии и тактики обеспечения финансовой безопасности России. На местном уровне идея общественного контроля направленная на укрепление государственности и построение истинно демократического общества может поддерживаться общественностью, организованной в организации типа общественных. Таких, например, как организация участников и инвалидов чеченсой войны "Феникс".

В рисунке 2, ее действие схематично представлена как "широкая общественность".

Рисунок 2. Структура контроля за обеспечением финансовой безопасности России (принципиальная схема)

Похожие статьи

-

Финансовая безопасность государства - основное условие его способности осуществлять самостоятельную финансово-экономическую политику в соответствии со...

-

Финансы представляют собой систему экономических отношений, выражающих процессы формирования, распределения и использования денежных средств,...

-

Введение - Финансовая безопасность РФ в структуре экономической безопасности Феникс

Необходимость защиты от нежелательных воздействий из вне и решительных внутренних изменений, т. е. потребность в безопасности - это базовая,...

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Под общим термином "управление" понимается сознательное действие с целью развития и совершенствования объекта. Государство должно совершенствовать...

-

Структура финансовой системы - Финансовая система России

Вопрос о структуре финансовой системы РФ является дискуссионным, и наиболее часто выделяют от 2 до 5 звеньев. Финансовая система РФ претерпела...

-

Общая характеристика звеньев финансовой системы - Финансовая система России

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное...

-

Структура финансовой системы - Финансовая система

Для каждой страны исходя из особенностей ее политического и экономического устройства, присуща своя специфическая структура финансовой системы. При...

-

Финансы как целостная экономическая категория Финансы -- это экономический инструмент, регулирующий производство и распределение товаров через рынок...

-

Проблемы финансового планирования ООО "Бриз ПП" можно условно разделить на две группы: 1. Проблемы эффективности и точности. 2. Организационные проблемы,...

-

Планирование является важнейшей функцией управления, связанной с предвидением целей фирмы, результатов ее деятельности, путей и ресурсов, необходимых для...

-

Система налогообложения РФ - Налоговая система и проблемы ее совершенствования в современной России

Налоговая система в Российской Федерации практически была создана в 1991г., когда в декабре этого года был принят пакет законопроектов о налоговой...

-

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

-

Введение - Финансовая система России

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

История возникновения налоговой системы.1 Движущей силой налоговых инноваций было постоянное отставание государства от развития экономики и постоянной...

-

Структура финансовой системы Франции - Финансовая система Франции

В отличие от США и Германии Франция является унитарным государством и ее бюджетная система включает только два звена: - государственный бюджет - местные...

-

Для постановки бюджетирования необходимо создать проектную группу, которая бы состояла из сотрудников Планово-Экономического управления. Проектная группа...

-

Финансовые ресурсы и финансовая система Приступая к рассмотрению финансовых ресурсов, необходимо рассмотреть ту сферу, в которой они формируются и...

-

Важным принципом организации финансов предприятий является сочетание финансового планирования и коммерческого расчета. Финансовый план - основной...

-

Проблемы налоговой системы РФ1 Одной из основных проблем современной российской экономики является бюджетный дефицит. Из года в год государство превышало...

-

Финансовые и экономические циклы и их взаимосвязь с буферами капитала Рассматривая развитие мировой экономики, стоит сказать, что в экономика подвержена...

-

Автоматизация имеет большое значение для процесса финансового планирования. Управляющим и экономистам компаний, формирующим финансовые планы и отвечающим...

-

Заключение - Финансовая система России

Финансовая система - это совокупность финансовых отношений, связанных с товарообменом. Финансовая система позволяет наиболее эффективно достичь одной из...

-

Роль мирового опыта в организации налоговой системы России - Налоговые реформы Российской Федерации

Несомненно, что мировой опыт должен использоваться в налоговом законодательстве и налоговой практике, но с учетом различий, связанных с состоянием и...

-

Структура, задачи и функции Федерального казначейства В настоящее время создана единая централизованная система органов Федерального казначейства...

-

Характеристика финансовой системы КР Имея в виду финансовую систему, рассматривается вся совокупность финансовых отношений, как система, в которой...

-

Финансовая система и ее звенья

1. Централизованные финансы 1.1. Государственные финансы 1.1.1. Бюджетная система А. Федеральный бюджет Б. Бюджеты субъектов Российской Федерации В....

-

Преобразования финансовой системы в Российской Федерации - Финансовая система

Преобразования финансовой системы в России началось раньше всех экономических структур так как финансовая система плановой экономики не позволяла даже...

-

Сущность и принципы бюджетно-налогового регулирования Бюджет и налоги являются обязательными условиями функционирования любого государства, которому...

-

Согласно закону Счетная палата Российской Федерации осуществляет: - контроль за своевременным исполнением доходных и расходных статей федерального...

-

Бюджет (государственный) является центральным звеном финансовой системы любой страны, поскольку через него распределяются и перераспределяются финансовые...

-

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на...

-

Для анализа состава и структуры доходов и расходов используются данные отчетов о прибылях и убытках организации. Анализ структуры доходов - это...

-

Разработка мероприятий финансового контроля Финансовая неустойчивость - это подтвержденная документально неспособность предприятия платить по своим...

-

Состав и структура расходов бюджета Республики Татарстан в 2010 - 2012 года Расходы 2010 2011 2012 Сумма, Тыс. руб. Удельный вес, % Сумма, Тыс. руб....

-

Улучшения в сфере малого бизнеса в результате применения упрощенной системы Среди множества задач, стоящих перед налоговой системой в настоящее время,...

-

Одним из важнейших факторов, оказывающих прямое влияние на состояние экономики в реальном секторе, является инвестиционная активность. Изменения, которые...

Пути совершенствования системы финансовой безопасности России - Финансовая безопасность РФ в структуре экономической безопасности Феникс