Практическая часть - Сущность и функции финансового менеджмента на предприятии

При размещении денежных средств на депозите компании банком были предложены два варианта:

- 1) компания вносит на депозит в банке 300 тыс. руб. каждые полгода под 8% годовых; 2) компания вносит на депозит в банке каждый год 600 тыс. руб. под 9% годовых.

По данным задачи требуется определить:

- 1. Какова будущая стоимость средств, накопленных на депозите компании, по прошествии 10 лет при первом и втором вариантах размещения средств? 2. Какова величина эффективной процентной ставки при разных вариантах размещения средств? 3. Какой вариант размещения средств следует выбрать компании?

Решение:

Для того, чтобы рассчитать процентную ставку, необходимо использовать формулу:

,

Где

Sk - сумма начисленных процентов;

S0 - первоначальная сумма привлеченных в депозит денежных средств;

I - годовая процентная ставка;

T - количество дней начисления процентов по привлеченному вкладу;

T - количество дней в календарном году (365);

1) Нам необходимо выяснить, какова будущая стоимость средств, накопленных на депозите компании, по прошествии 10 лет.

Т. к в условии не указано когда начисляется процент по вкладу, предположим, что он начисляется при каждом внесении денежных средств.

Рассчитаем сначала для первого варианта, с вкладом 300 тыс. руб. каждые полгода под 8% годовых:

Sk=(300000*8*182,5/365)/100=12000

P=12000+300000=312000

Получаем на конец первого полугодия на счету 312000 руб. Далее компания пополняет счет на 300000 руб. и начинается новый расчет, где S0=612000. Таким образом через 10 лет на депозите окажется 9290760,52 руб., а общая сумма начисленных процентов - 3290760,52 руб.

Теперь рассчитаем для второго варианта с вкладом каждый год 600 тыс. руб. под 9% годовых.

Sk=(600000*9)/100=54000

P=654000

Получаем на конец первого года на счету 654000 руб. Далее компания пополняет счет на 600000 руб. и начинается новый расчет, где S0=1254000. Таким образом через 10 лет на депозите окажется 9936176,04 руб., а общая сумма начисленных процентов - 3936176,04 руб.

2) Чтобы сравнить доходность вкладов с разной процентной ставкой и на разные сроки при начислении сложного процента, удобно уметь вычислять эффективную процентную ставку в годовом исчислении. Т. е. рассчитать, сколько процентов к начальному вкладу получится через год с учетом начисления процентов на процент.

I1 = 100 * ((1+I*d/365/100)N-1)

Где:

I -- годовая процентная ставка,

D -- количества дней в периоде начисления,

N -- число периодов начисления процентов.

I1=100*((1+8*182.5/365/100)20-1)=119.11% для первого варианта,

I2=100*((1+9/100)10-1)=136.74% для второго варианта.

3) Рассмотрев оба пункта выше, мы видим, что второй вариант размещения средств (вклад каждый год 600 тыс. руб. под 9% годовых) намного выгоднее поэтому компании следует выбрать именно его.

Задача №2 Определение средневзвешенной цены капитала.

Капитал предприятия сформирован за счет использования собственных и заемных средств финансирования, которые представлены:

|

Показатель |

Вид источника финансирования | |||

|

Обыкновенная акция |

Привилегированная Акция |

Облигация |

Долгосрочный банковский кредит | |

|

1 |

2 |

3 |

4 |

5 |

|

Капитал, тыс. руб. |

2336 |

1176 |

643,2 |

- |

|

Количество ценных бумаг, шт. |

73000 |

12000 |

6700 |

- |

|

Номинальная стоимость, руб. |

32 |

98 |

96 |

- |

|

Текущая рыночная цена, руб. |

54 |

83 |

97,92 |

- |

|

Величина В-коэффициента |

1,05 |

- |

- |

- |

|

Ожидаемая рыночная доходность ценной бумаги, % |

15,4 |

- |

- |

- |

|

Безрисковая ставка доходности ценных бумаг, % |

8,8 |

- |

- |

- |

|

Фиксированный уровень дивидендов, % |

- |

5,2 |

- |

- |

|

Годовой купонный доход, % |

- |

- |

7,95 |

- |

|

Срок погашения, лет |

- |

- |

6 |

- |

|

Размер кредита, тыс. руб. |

- |

- |

- |

3200 |

|

Ставка ссудного процента, % |

- |

- |

- |

14,8 |

По данным задачи требуется рассчитать:

Средневзвешенную стоимость капитала.

Решение:

Чтобы рассчитать средневзвешенную стоимость капитала (WACC) необходимо воспользоваться следующей формулой:

Wd - удельный вес заемного капитала;

Kd - стоимость заемного капитала;

T - ставка налога на прибыль;

Wps - удельный вес капитала, сформированного за счет привилегированных акций;

Kps - стоимость привилегированных акций, как элемента капитала;

Wce - удельный вес Обыкновенного акционерного капитала;

Kce - стоимость обыкновенного акционерного капитала.

Чтобы воспользоваться приведенной выше формулой и рассчитать WACC необходимо определить удельный вес каждого источника капитала, а также их стоимость. (wd+wps+wce=1)

Wce = 2336/(2336+1176+3200)=0,348

Wps = 1176/(2336+1176+3200)=0,175

Wd = 3200/(2336+1176+3200)=0,477

Удельный вес обыкновенного акционерного капитала составляет 0,348, привилегированного акционерного капитала 0,175 и заемного капитала 0,477.

Оценить требуемую ставку доходности для обыкновенных акций можно при помощи Модели ценообразования капитальных активов:

Где ki - требуемая ставка доходности для i-ой акции;

KRF - безрисковая процентная ставка;

Вi - бета-коэффициент i-ой акции;

- Ожидаемая доходность рынка.

Kce = 8,8+1,05(15,4-8,8) = 15,75%

Подставив исходные данные в модель CAPM, получим требуемую ставку доходности для обыкновенных акций равную 15,75%.

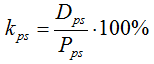

Требуемая ставка доходности для привилегированных акций (kps) рассчитывается по формуле:

Где Dps - дивиденд по привилегированным акциям;

Pps - рыночная цена привилегированной акции.

Kps = 5,2/83*100% = 6,27%

Следовательно, требуемая ставка доходности для привилегированных акций Компании ABC составляет 6,27%.

WACC = 0,477*7,95*(1-0,148)+0,175*6,27+0,348*15,75 = 9,81%

Таким образом, средневзвешенная стоимость капитала Компании составит 9,81%.

Вывод: средневзвешенная цена капитала корпорации, представленная тремя видами источников финансирования деятельности, составляет 9,81%. Таким образом, корпорация может принять любое управленческое решение финансового характера при условии, что рентабельность вложений будет выше рассчитанного значения WACC.

Задача 3. Принятие управленческого решения финансового характера

ОАО "Силовые машины", производитель генераторов для турбин, находится в следующем положении:

|

Показатель |

Величина показателя | |

|

До изменения структуры капитала |

После изменения структуры капитала | |

|

Объем продажи и реализации, ед. |

42 |

54 |

|

Цена единицы продукции, тыс. руб. |

1300 |

1280 |

|

Прибыль до выплаты налогов и процентов, тыс. руб. |

17000 |

- |

|

Ставка налога на прибыль, % |

20 |

20 |

|

Величина активов, тыс. руб. |

47400 |

47400 |

|

Совокупные постоянные издержки, тыс. руб. |

19400 |

2600 |

|

Переменные издержки на единицу продукции, тыс. руб. |

- | |

|

Цена акционерного капитала, % |

18,2 |

18,2 |

|

Величина долгосрочного банковского кредита, тыс. руб. |

- |

17000 |

|

Ставка ссудного процента, % |

12,8 |

По данным задачи требуется определить, Должна ли фирма производить такое изменение структуры капитала.

Решение:

Принятие решения о целесообразности изменения структуры капитала фирмы представляет собой ряд последовательных аналитических процедур.1. Анализ абсолютных показателей деятельности предприятия

1.1. До изменения величины и структуры капитала:

Рассчитывается выручка от реализации 42 генераторов для турбин:

При этом совокупные переменные расходы составляют:

Удельные переменные расходы равны:

Удельные постоянные расходы равны:

Следовательно, величина прибыли в цене единицы продукции составляет:

Величина чистой прибыли составляет:

После изменения величины и структуры капитала:

Рассчитывается выручка от реализации 54 генераторов для турбин по цене 1280 тыс. руб., т. к. по условиям задачи использование в деятельности предприятия заемного капитала позволит увеличить объем производства фирмы на 12 единиц продукции, для чего придется снизить цену на производимую продукцию:

Кроме того, увеличение совокупного капитала фирмы позволит снизить фирме переменные затраты на единицу продукции на 37 тыс. руб. Следовательно, удельные переменные расходы при изменении величины совокупного капитала составят:

А совокупные переменные расходы будут равны:

Совокупные постоянные затраты снизятся, удельные постоянные затраты снизятся:

При таких изменениях величина прибыли до вычета налогов и процентов составит:

А прибыль, приходящаяся на 1 единицу продукции:

Поскольку фирма привлекает заемный капитал, то она несет постоянные финансовые расходы, связанные с обслуживанием долга в размере 17000 тыс. руб. по ставке 12,8% годовых. Поэтому ее чистая прибыль станет равна:

Проведенный анализ свидетельствует о том, что практически все исследуемые абсолютные показатели деятельности компании будут иметь положительную тенденцию при привлечении фирмой заемного капитала:

- - выручка фирмы увеличится; - снижение удельных постоянных и переменных затрат на производство и реализацию продукции, что приведет к росту величины прибыли, приходящейся на одну 1 продукции.; - рост прибыли до вычета налогов и процентов, что положительным образом повлияет на величину чистой прибыли формы. 2. Анализ целесообразности планируемых изменений величины и структуры капитала.

Динамика относительных показателей, обусловленная привлечением дополнительного капитала за счет заемных средств финансирования деятельности фирмы, представлена в таблице.

Проведенный анализ показывает, что при планируемом фирмой изменении величины и структуры капитала:

- - средневзвешенная цена капитала снизится на 0,28%; - рентабельность активов и собственного капитала возрастет на 91,32% и 88,05% соответственно, т. е. свидетельствует о повышении эффективности деятельности фирмы; - эффект производственного рычага снизится с 2,14% до 1,06%, что характеризует сокращение зависимости величины прибыли от объемов продаж и увеличение возможностей наращивать прибыль за счет изменения доли себестоимости в цене единицы продукции, и, следовательно, сокращение предпринимательского риска фирмы; - эффект финансового рычага составит 2,28%, что означает следующее: посредством привлечения заемного капитала организация получила возможность увеличения рентабельности собственного капитала на 2,28%, что представляется весьма важным с точки зрения собственника; - сопряженный эффект производственно-финансового рычага снизился на 18,89% и составил 1,11%. Данное обстоятельство свидетельствует о сокращении уровня общего риска предприятия в недостатке средств для финансирования деятельности предприятия и его способности отвечать по своим долговым обязательствам; - рыночная стоимость фирмы увеличится более чем в два раза и составит 1917,06 тыс. руб., что повысит ее инвестиционную привлекательность;

Исходя из результатов проведенного анализа, можно сделать следующий вывод: изменение величины и структуры капитала фирмы ОАО "Силовые машины" за счет дополнительного привлечения заемных источников финансирования является целесообразным, так как ведет к повышению эффективности деятельности фирмы. Следовательно, руководству фирмы можно порекомендовать произвести изменения в структуре капитала.

Похожие статьи

-

Стоимость капитала: понятие, сущность - Финансовые показатели деятельности предприятия

Концепция стоимости капитала - одна из базовых в теории финансового менеджмента. Стоимость является одной из важнейших характеристик капитала,...

-

Заемный капитал характеризует привлекаемые для финансирования развития компании на возвратной основе денежные средства или другие имущественные ценности....

-

Поскольку в условиях рыночной экономики существует большое многообразие финансовых инструментов, у финансового менеджера всегда есть возможность выбора...

-

Особенности оценки стоимости заемного капитала - Финансовые показатели деятельности предприятия

Особенность оценки стоимости заемного капитала - наличие конкретного известного заранее денежного потока, генерируемого операций по привлечению заемных...

-

При анализе прибыльности производственной деятельности компании используется понятие валовой маржи, GM (gross margin), определяемой как разница между...

-

Рассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Сущность цели и задачи финансового менеджмента - Финансовые показатели деятельности предприятия

Финансовый рентабельность ликвидность капитал Финансовый менеджмент представляет собой систему управления денежными потоками на основе принципов и...

-

Экономическая характеристика ТОО "Жулдыз" ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7. Основным...

-

Сущность инвестиционной активности и принципы ее обеспечения Эффективная деятельность фирм, предприятий и организаций в долгосрочной перспективе,...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций,...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Понятие и значение роли финансового менеджмента на предприятии "Финансовый менеджмент - это наука о критериях принятия важнейших финансовых решений"...

-

Финансовый рынок обладает свойством эффективности, если он дает адекватную оценку обращающимся на нем активам. Т. е. эффективность рынка характеризуется...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

Заключение - Совершенствование финансового менеджмента на предприятии

Финансовое состояние предприятия представляет собой отражение финансовой устойчивости предприятия на определенный момент и обеспеченности его финансовыми...

-

С переходом к рыночной экономике возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Любые социальные выплаты, реконструкции учреждений неприбыльного характера и многие другие мероприятия государственного значения в большей степени...

-

Управление финансовыми результатами предприятия - это действия управления кредитно-денежными отношениями компании, которые осуществляются в определенном...

-

Понятие и сущность заемного капитала предприятия Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств....

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Концепция временной стоимости денег, сущность - Финансовые показатели деятельности предприятия

С позиций финансового менеджмента одна и та же денежная сумма имеет для компании разную ценность в различные моменты времени. Во-первых, деньги...

-

Базовые принципы и функции финансового менеджмента - Финансовые показатели деятельности предприятия

К функциям финансового менеджмента как специальной области управления компанией относится: 1. Управление активами: - выявление реальной потребности в...

-

Необходимость и содержание финансового планирования и бюджетирования В условиях перехода от административной к рыночной экономике процесс планирования...

-

Финансы - это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения...

-

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,...

-

Финансовый планирование прогнозирование В условиях рыночных отношений, когда в полной мере реализуются принципы самостоятельности и ответственности...

-

Понятие, сущность и значение дивидендной политики - Дивидендная политика предприятия

Акционерное общество - коммерческая организация, учреждаемая и действующая в соответствии с уставом, которым определяется размер уставного капитала,...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Сущность и функции денег - Роль денег в условиях рыночной экономики

Изменения в функциях денег в связи с демонетизацией золота. Сущность денег заключается в том, что они служат самым активным элементом и составной частью...

-

современных денег в Результаты применения и денег их различные стороны и развития общества их роль. Разностороннее денег и их на развитие основывается во...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

В течение последних лет наблюдается существенный рост промышленного производства, роста экономики в целом и подъема его на определенный уровень,...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

Практическая часть - Сущность и функции финансового менеджмента на предприятии