Особливості нарахування митного тарифу в залежності від виду мита - Застосування особливих видів мита як обмежувальних заходів

Величина адвалорного мита визначається за формулою:

Ма = (МВ Ч СМа): 100,

Де Ма - величина мита, яка нараховується за адвалорною ставкою;

МВ - митна вартість товару;

СМа - ставка мита адвалорна (у відсотках до митної вартості товару).

Приклад нарахування адвалорного мита

Якщо ставка митного тарифу на імпортний товар становить 10 %, а вартість партії імпортних товарів складає 2000 дол. США, то мито буде дорівнювати 200 дол. США.

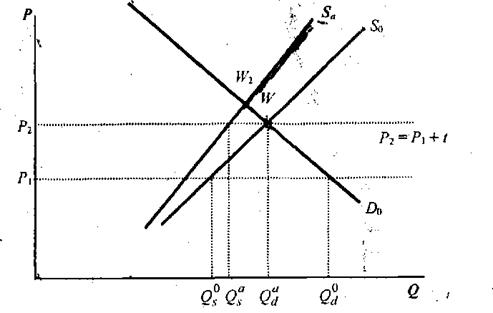

Механізм функціонування адвалорного мита

Прямі S0 та D0 характеризують пропозиції та попит на імпортні товари. Після введення адвалорного мита у розмірі 25 % митної вартості крива пропозиції імпортних товарів зміститься вертикально вгору і займе положення SА. У даному разі криві S і SА не паралельні, оскільки величина мита залежить від митної вартості товару, тобто чим більша ціна і кількість імпортних товарів, тим більше буде сплачено імпортного мита.

Після запровадження адвалорного мита споживачі будуть купувати імпортні товари за новою ціною Р2, тоді як виробники за свої товари отримають Р1. Величина доходу держави буде залежати від митної вартості товару і збільшуватиметься у міру розширення об'єкта оподаткування. Чим більша ціна товару, тим більший дохід отримує держава при певному обсязі імпорту. За своїми джерелами цей дохід складається з двох частин: частина - сплачується споживачами, а частина - закордонними фірмами-виробниками.

Специфічне мито нараховується в установленому грошовому розмірі на кількісну одиницю товару (обсяг, маса, метр, штука), що обкладається митом за формулою:

Мс = КТ Ч СМС Ч ОКє

Де Мс - величина мита, яке нараховується за специфічною ставкою;

КТ - кількість товару (у тоннах, літрах, кубометрах, штуках і т. д.);

СМС - специфічна ставка мита (в ЄВРО за одиницю товару);

ОКє - офіційний курс ЄВРО до гривні, який встановлюється Національним банком України на дату подання вантажної митної декларації.

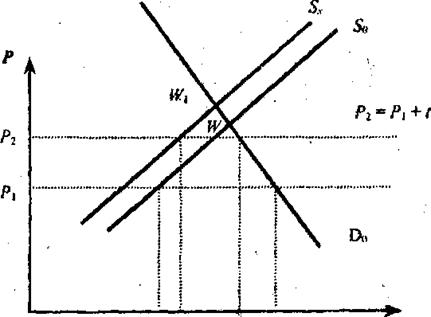

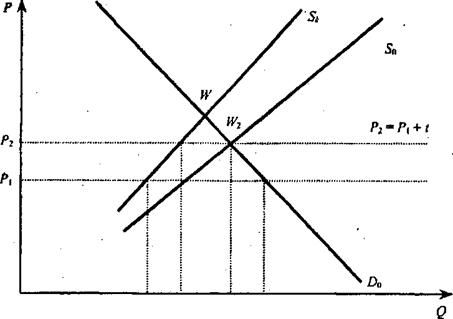

Механізм дії специфічного мита

Точка перетину W характеризує стан рівноваги. При введенні специфічного мита (у нашому прикладі воно дорівнює Р1 за одиницю товару) крива імпортної пропозиції змінить своє положення з S0 на SS тобто зміститься вгору паралельно відносно вихідного положення, тому що ставка мита фіксована і не залежить від коливань цін на імпортні товари.

У результаті зміщення кривої пропозиції ринкова рівновага встановиться в новій точці W1. Тобто споживачі будуть сплачувати більшу ціну за імпортний товар, маючи при цьому меншу кількість імпортних товарів для вибору. Втрати іноземного постачальника товару залежатимуть від зменшення кількості реалізованих товарів на даному ринку і будуть визначатись зміною кількості з QD до.

Дохід від введення Специфічного мита отримає держава. Однак необхідно зауважити, що цей дохід ніякою мірою не буде залежати від ціни товару. І держава програє, коли збільшується ціна товару, тому що ставка залишається фіксованою і не змінюється сума мита при збільшенні ціни товару, оскільки частину доходу сплатять споживачі, а решту - імпортери-виробники.

Комбіноване мито поєднує адвалорне та специфічне види митного обкладення, але мито сплачується за більшою сумою нарахування, тобто воно швидше альтернативне, а не комбіноване, в силу специфіки механізму його нарахування.

Сума мита по Комбінованій ставці визначається за формулою:

СМк = СМа, якщо СМа ? СМс

СМк = СМс, якщо СМс ? СМа

Де Смк - сума ввізного (вивізного) мита за комбінованими ставками;

СМа - сума ввізного (вивізного) мита розрахована по ставкам в відсотках до митної вартості;

СМ - сума ввізного (вивізного) мита розрахована по ставкам в евро за одиницю товару.

Приклад нарахування комбінованого мита

Якщо ставка митного тарифу на імпортний товар становить 30 %, але не менше 12 євро за штуку, а вартість партії імпортних товарів складає 2000 євро при їх загальній кількості 500 штук, то імпортне мито буде становити 1800 євро. Це зв'язано з тим, що задекларована ціна 4 євро за штуку менше ніж ціна розрахунку митної ставки при імпорті товарів по даній товарній позиції. Отже, ціна товару в країні імпорту складе 7,6 євро за одиницю ввезеного товару. Таким чином, адвалорний еквівалент комбінованого митного тарифу на імпортний товар становитиме у даному випадку 90 %.

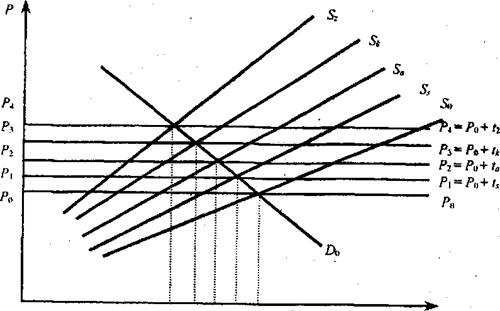

Механізм дії комбінованого мита

Криві S0 та D0 характеризують пропозиції та попит на імпортні товари. Після введення адвалорного мита у розмірі 30 % митної, але не менше 2 євро вартості крива пропозицій імпортних товарів зміститься вертикально вгору і займе положення SK. У даному випадку криві S0 і SK не паралельні, оскільки величина мита залежить від митної вартості товару, тобто чим більша ціна і кількість імпортних товарів, тим більше буде сплачено імпортного мита. Сума комбінованого мита завжди буде більшою, ніж адвалорного, хоча графічно вони розташовані приблизно однаково, але, зваживши на те, що з цього виду мита вибирається більша сума сплати ставки, воно має не тільки фіскальний але й протекціоністський ефект, тому що перекриває рух імпорту товарів до країни.

Змішане мито - це одночасне застосування як специфічної, так і адвалорної ставки відносно одного виду товару, тобто до основної ставки, яка нараховується на одиницю товару, додають мито, яке нараховується з ціни.

Змішане мито як інструмент тарифної політики використовує досить обмежене коло країн. Але не тільки країни, які розвиваються використовують даний інструмент зовнішньоторговельної політики для захисту свого національного ринку, але й промислово розвинуті країни запроваджують даний захід. Так, США застосовує змішане мито при імпорті кухонних ножів на американський ринок.

Приклад нарахування змішаного мита

Тариф, який дорівнює 15 % від митної вартості товару, плюс 70 дол. США за одну тону ваги даного товару. Нехай митна вартість товару складає 3000 дол. США за одну тону. Тоді змішаний митний тариф на цей товар буде дорівнювати: 450 дол. США (адвалорна частина) + 70 дол. США (специфічна частина) = 520 дол. США (за тону). Адвалорний еквівалент комбінованого тарифу в даному випадку складе 17,3 %.

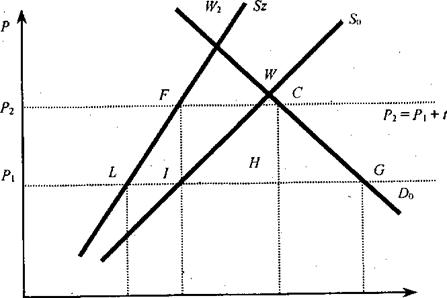

Механізм дії змішаного мита

Крива пропозиції при дії змішаного мита (SZ) є більш вертикальною, ніж при застосуванні інших видів мита, що свідчить не стільки про збільшення доходної частини надходжень від імпорту, скільки про захисну домінанту при використанні даного виду мита.

Некоректно ототожнювати комбіноване та змішане мито, оскільки механізми нарахування за цими видами зовсім різні. Якщо при нарахуванні комбінованого мита використовується або адвалорна ставка, або специфічна, залежно від суми нарахування, то при нарахуванні змішаного мита обов'язково застосовується як перша, так і друга ставки.

При застосуванні специфічного мита відбувається незначне зміщення кривої позиції (SS), що свідчить про зменшення національного ринку споживання до розміру. Використання ж адвалорного мита зумовлює значне зміщення кривої пропозиції вгору (SА), тобто ринок споживання зменшується на величину. Зміщення кривої пропозиції при використанні комбінованого та змішаного мита вздовж кривої попиту вверх змінює положення точки рівноваги (W2), що свідчить про значне скорочення ввезення товарів до країни, яке, у свою чергу, скорочує національний ринок споживання з товарної групи, відносно якої застосовуються дані види мита.

Механізм дії митного тарифу залежно від способу нарахування

Послідовність використання видів мита відносно імпорту, у якій зацікавлений національний виробник

Похожие статьи

-

Використання вивізного (експортного) мита на національні товари, які реалізуються іноземним суб'єктам господарської діяльності і вивозяться за межі...

-

Вищевказаний поділ грунтується на Принципі ескалації тарифу , тобто підвищення ставок мита у міру зростання ступеня обробки продукції, яка представляє...

-

Особливі (дискримінаційні) види мита - це ті, які застосовуються в окремих екстремальних ситуаціях з метою посилення тарифного тиску на товари іноземного...

-

Відповідно до Розділу ІІ. "Адміністрування податків, зборів (обов'язкових платежів) Податкового кодексу України, податковий контроль - система заходів,...

-

Особливості розвитку валютної системи - Грошово-кредитна система Японії

Інфляційне знецінення єни у повоєнний період стало одним з основних факторів зниження її валютного курсу. Курс єни періодично переглядався. Так, 1 дол....

-

Проблемні питання щодо проведення документальних перевірок та шляхи їх вирішення Основними проблемними питаннями, які виникають при проведенні...

-

Розкажіть про зміну в попиті та пропозиції на гроші за допомогою - гроші та кредиn

Кривої пропозиції, кривої попиту, зробіть висновки. Якщо дві криві -- попиту і пропозиції -- накласти одну на другу в одній системі координат, то...

-

Інфляція. Суть, причини, особливості та типи. - Прибуток і інфляція

Інфляція - багатогранний, складний процес, який чітко відображає всі основні проблеми й суперечності економіки. Найбільш очевидно вона проявляє себе в...

-

Одним із найбільш наболілих питань для платника податків, крім питання про ставки і терміни сплати податку, є питання про відповідальність за порушення у...

-

Грошові надходження підприємств

Тема. Грошові надходження підприємств Грошові надходження -- це сукупність надходжень грошо вих коштів на банківські рахунки чи в касу підприємства за...

-

Види еластичності пропозиції - Ринковий попит. Закон попиту

Ступінь реакції пропозиції на коливання ціни вимірюється ціновою еластичністю пропозиції, коефіцієнт якої визначається так: Де ESP - коефіцієнт цінової...

-

Заключение - Налогообложение: НДС, объекты налогообложения, реализация товара и его цена

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик...

-

Ринкова рівновага попиту і пропозиції - Ринковий попит. Закон попиту

Ринкова рівновага має місце тоді, коли попит і пропозиція за певної ціни є урівноваженими, що і відображено на рисунку. На графіку рівновага зображена...

-

В соответствии с законом РФ "Об организации страхового дела в Российской Федерации" всю совокупность страховых отношений можно разделить на три отрасли....

-

ИНВЕСТИЦИОННЫЙ СПРОС - Инвестиционный спрос

Инвестиция спрос кейнсианский неоклассический Инвестиции - это долгосрочные вложения государственного или частного капитала в различные отрасли экономики...

-

Аукціон [від лат. auctio (auctionis)] - 1) публічний продаж майна підприємств, цінних паперів або творів мистецтва без будь-яких заздалегідь встановлених...

-

Налоговая база - Налоги и налогообложение

Налоговая база определяется как выручка от реализации товаров (работ, услуг), имущественных прав, исчисленная исходя из всех доходов налогоплательщика,...

-

ЗАКЛЮЧЕНИЕ - Анализ налоговых систем зарубежных стран

Как я уже упоминал изучение налоговых систем развитых зарубежных стан, имеющих долгосрочный опыт в области налогообложения, позволяет оценить изменения,...

-

Основні терміни та поняття: податкова реформа, реформування системи оподаткування, стягнення податків, зборів і обов'язкових платежів, акцизи, податкова...

-

ООО "АвтоСпецТехника-Канаш" находиться на общем режиме налогообложения является плательщиком НДС. Продукция, реализуемая ООО "АвтоСпецТехника-Канаш"...

-

Акціонерним, відповідно до Закону України "Про господарські товариства", визнається товариство, яке має статутний фонд, поділений на визначену кількість...

-

Основні терміни і поняття: система оподаткування, нормативно-правові акти, податкова реформа, реформування податкової системи, Податковий кодекс України,...

-

Оцінка прибутковості інвестицій

В інвестиційній діяльності питання, пов'язані з ризиком, стоять дуже гостро, що спричинено значною тривалістю інвестиційного циклу від моменту вкладення...

-

Роль денег в рыночной экономике - Роль денег в условиях рыночной экономики

Функции денег в нашей современной рыночной экономике приобрели совершенно иную форму, нежели это было во времена простого товарного производства. Сегодня...

-

Функції фінансів, Розподільча та стимулююча функції фінансів - Сутність фінансів та їх функції

Розподільча та стимулююча функції фінансів Вивчаючи функції фінансів, необхідно усвідомити, що функції завжди похідні від сутності, яку вони виражають, і...

-

Экономическая сущность акцизного налогообложения. - Акцизы

Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов...

-

Налог на добавленную стоимость. - Возникновение и развитие налогообложения

Налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения и определяемой как...

-

Для аналізу використання продуктивного устаткування застосовуються екстенсивні і інтенсивні методи. За своїм функціональним призначенням та рангом...

-

За дебетом рахунка 35 "Поточні фінансові інвестиції" відображаються вартість придбаних еквівалентів грошових коштів (субрахунок 351) та інших поточних...

-

Особливості кредитної системи в Україні. - Сутність, види і форми, значення кредиту

Якщо звернутися до сукупності кредитних відносин в цілому, то на їх функціонування здійснює великий вплив система економічних відносин суспільства, і в...

-

Виды налогов и принципы налогообложения - Налоговая сфера

Существует два основных типа налогов: прямые налоги, которые являются прямым вычетом из доходов, получаемых фирмами и домашними хозяйствами (например,...

-

Порядок исчисления и уплаты акцизов. - Акцизы

Порядок исчисления акцизов установлен статьей 194 НК РФ. Сумма акциза по каждому виду товаров (в том числе и по ввозимым на территорию РФ) исчисляется...

-

Налог на добавленную стоимость

Взимание налогов - древнейшая функция и одно из основных условий существования любого государства, развития общества на пути к экономическому и...

-

НДС как основной косвенный налог. - Налог на добавленную стоимость, характеристика

Налог на добавленную стоимость является чисто федеральным налогом, взимающимся на всей территории РФ, формирующим федеральный бюджет и обязательным для...

-

Холдингові компанії, особливості їх фінансової діяльності

Вступ Становлення ринкових відносин в Україні супроводжується пошуком альтернативних організаційно-правових форм суб'єктів господарювання та нових...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Сутність і особливості банківського кредиту Банківський кредит -- це форма кредиту, за якою грошові кошти надаються в позику банками. Комерційні банки,...

-

Головним елементом у створенні сприятливого середовища для розвитку бізнесу і процвітання економіки є податкова реформа. Діюча сьогодні податкова система...

-

Аннотация В данной статье рассмотрен действующий механизм налогообложения малого бизнеса, приведен анализ практики применения упрощенной системы...

-

Практическая часть - Сущность и функции финансового менеджмента на предприятии

При размещении денежных средств на депозите компании банком были предложены два варианта: 1) компания вносит на депозит в банке 300 тыс. руб. каждые...

Особливості нарахування митного тарифу в залежності від виду мита - Застосування особливих видів мита як обмежувальних заходів