Операционный анализ, Анализ точки безубыточности и запаса финансовой прочности - Оценка финансовых показателей

Анализ точки безубыточности и запаса финансовой прочности

|

Показатель, изделие |

Январь |

Апрель |

Июль |

Октябрь |

|

Точка безубыточности(А) |

60462 |

29873 |

61523 | |

|

Запас фин. прочности (А) |

-30754 |

34012 |

55523 | |

|

Точка безубыточности(А) |

99206 |

94619 |

154971 |

97928 |

|

Запас фин. прочности (А) |

126536 |

207822 |

282923 |

227759 |

|

Точка безубыточности(А) |

112804 |

110305 |

151251 |

120640 |

|

Запас фин. прочности (А) |

213903 |

237586 |

230509 |

278512 |

|

Точка безубыточности(В) |

361881 |

173003 | ||

|

Запас фин. прочности (В) |

-37870 |

261822 | ||

|

Точка безубыточности(С) | ||||

|

Запас фин. прочности (С) | ||||

|

Точка безубыточности(А) |

88865 |

82368 |

83982 |

126012 |

|

Запас фин. прочности (А) |

333507 |

370031 |

384830 |

478174 |

|

Точка безубыточности(В) |

203876 |

173889 |

285176 |

223033 |

|

Запас фин. прочности (В) |

762133 |

1259195 |

1655865 |

1521622 |

|

Точка безубыточности(С) | ||||

|

Запас фин. прочности (С) | ||||

|

Точка безубыточности(А) |

101907 |

100304 |

100739 |

109962 |

|

Запас фин. прочности (А) |

471759 |

495058 |

556237 |

544610 |

|

Точка безубыточности(В) |

356926 |

301192 |

275850 |

341250 |

|

Запас фин. прочности (В) |

2132244 |

1708907 |

1950590 |

1895400 |

|

Точка безубыточности(С) |

601300 |

1121948 |

1087152 |

1145913 |

|

Запас фин. прочности (С) |

1738520 |

3955492 |

5217348 |

6919287 |

|

Точка безубыточности(А) |

256703 |

144847 |

144320 |

166575 |

|

Запас фин. прочности (А) |

531747 |

464481 |

478961 |

379132 |

|

Точка безубыточности(В) |

274039 |

418498 |

320022 |

533716 |

|

Запас фин. прочности (В) |

2199409 |

2888183 |

2510784 |

2955421 |

|

Точка безубыточности(С) |

697234 |

1115154 |

596701 |

460755 |

|

Запас фин. прочности (С) |

7457666 |

8316846 |

3621219 |

3217025 |

|

Точка безубыточности(А) |

228363 | |||

|

Запас фин. прочности (А) |

375971 | |||

|

Точка безубыточности(В) |

498899 | |||

|

Запас фин. прочности (В) |

2436313 | |||

|

Точка безубыточности(С) |

665587 |

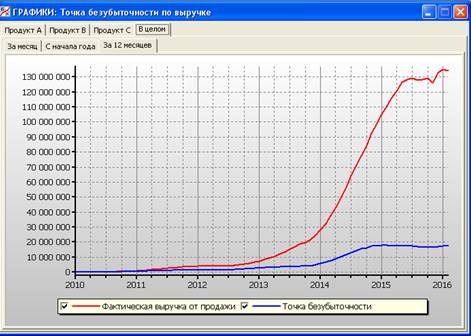

Рисунок 12. Точка безубыточности по выручке

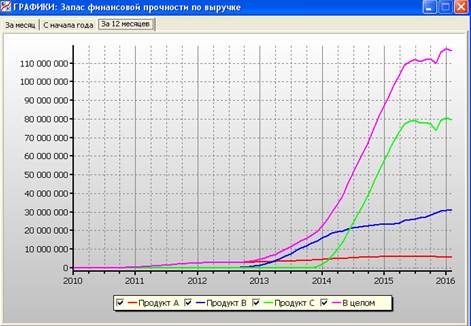

Рисунок 11. Запас финансовой прочности по выручке

Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Поэтому точку безубыточности многие экономисты называют порогом рентабельности. Чем выше порог, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации.

Порог рентабельности получают делением постоянных затрат на коэффициент валовой маржи.

Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и / или объем реализации, снижая переменные издержки), либо сокращением постоянных издержек.

Идеальные условия для бизнеса - сочетание низких постоянных издержек с высокой валовой маржей.

Зная порог рентабельности, можем определить запас финансовой прочности предприятия.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуя дефицит ликвидных средств.

Проанализируем динамику точки безубыточности и запаса финансовой прочности изделия А. До июля 2010 г. предприятие несет убытки, связанные с тем, что предприятие только выходит на рынок, и затраты превышают расходы.

Проводя анализ точки безубыточности, заметен рост ее значения в среднем по годам. Так, среднее значение точки безубыточности за 2012 г. на 25% выше по сравнению с 2010 г. Тенденция роста точки безубыточности наблюдается и в последующих периодах, что объясняется снижением доли маржинального дохода в цене, т. е. ростом удельных переменных издержек.

При этом запас финансовой прочности повышается, принимая отрицательное значение (-30754) в апреле 2010 г., когда предприятие вышло на рынок. В этом периоде предприятие получило убытки.

Максимальное значение запаса финансовой прочности имело место в июне 2014 года (556237). Важным показателем операционного анализа является коэффициент ЗФП к выручке.

Что касается изделий В и С, то динамика их точек безубыточности и запасов финансовой прочности схожи между собой.

По изделию В запас финансовой прочности всегда положителен, т. е. даже с выходом нового товара на рынке предприятие не понесло убытков. За все периоды предприятие способно было выдержать снижение выручки от реализации с 31 до 65%.

По изделию Сс ростом точки безубыточности растет запас финансовой прочности, который имеет положительное значение, что свидетельствует о наличии на предприятии резерва снижения выручки от реализации.

Похожие статьи

-

Важнейшей задачей при формировании производственной программы предприятия после изучения и анализа рыночной ситуации является определение порога...

-

Показатели операционного анализа - Диагностика предприятия с помощью финансовых коэффициентов

Коэффициент изменения валовых продаж Служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Анализ рентабельности продукции, Цена, реклама, сбыт - Оценка финансовых показателей

Рентабельность продукции (за месяц), % Месяц Изделие 2010 2011 2012 2013 2014 2015 2016 Январь Общая 31,53 30,07 51,21 60,17 60,85 62,08 Апрель Общая...

-

Анализ финансовых показателей, Анализ показателей ликвидности - Оценка финансовых показателей

Себестоимость рентабельность ликвидность сбыт Анализ показателей ликвидности Задача анализа ликвидности баланса в ходе анализа финансового состояния...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании...

-

Качественный анализ финансовых результатов - Оценка финансового состояния предприятия

Целям общего качественного анализа финансовых результатов деятельности предприятия служит Вертикальный анализ отчета о прибылях и убытках. Результаты...

-

Анализ и оценка имущества ООО "Альтернатива" Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Оценка результатов финансовой стратегии - Валовый доход предприятия

Проведем анализ безубыточности по основному виду деятельности ЗАО "ПТК" за 2009 год. Данный анализ базируется на классификации издержек на постоянные и...

-

Анализ индекса Альтмана - Оценка финансовых показателей

Индекс Альтмана Год Январь Апрель Июль Октябрь 2010 0,37 0,58 2,91 3,11 2011 5,22 7,64 10,39 12,93 2012 14,1 13,88 11,28 7,21 2013 9,44 9,12 10,34 12,75...

-

Эффективность деятельности организации может быть также охарактеризована показателями эффективности использования средств предприятия - коэффициентами...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Анализируя данные таблицы 9 можно сделать вывод, что коэффициент автономии высокий (в 2010 г. - 0,9, в 2011 г. - 0,9, в 2012 г. - 1,2). Предприятие,...

-

Краткая организационно-экономическая характеристика ООО "УСГК" Компания ООО "УСГК" зарегистрирована 9 января 2007 года регистратором Межрайонная...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Оценка рентабельности - Оценка финансового состояния предприятия

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Оценка и анализ финансового состояния компании - Оборотный капитал

В данной главе мы рассмотрим основные коэффициенты, связанные с оборотными активами ООО "Транснефть - Балтика", и финансовым состоянием компании в целом....

-

Коэффициентный анализ в оценке финансового состояния - Оценка финансового состояния предприятия

Оценка финансового состояния предприятия при помощи метода финансовых коэффициентов позволяет сделать заключение о степени финансового благополучия...

-

На современном этапе развития экономики вопрос анализа финансового состояния предприятия с целью дальнейшего совершенствования системы управления им...

-

Анализ финансовой отчетности Финансовая отчетность предприятия -- это наиболее объективный источник информации о предприятии и эффективности его...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Продажа неликвидных запасов сырья и материалов - Анализ финансового состояния

Одной из наиболее распространенных причин отсутствия высоколиквидных активов является чрезмерные запасы сырья и материалов. По данным складского учета на...

-

При анализе прибыльности производственной деятельности компании используется понятие валовой маржи, GM (gross margin), определяемой как разница между...

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Для точной и полной характеристики эффективности финансового менеджмента компании и тенденций ее изменения достаточно сравнительно небольшого количества...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К этой группе относятся различные...

-

Безубыточность бизнеса. - Финансовый менеджмент

Одним из эффективных методов анализа расходов является определение уровня безубыточности. Безубыточность бизнеса - это уровень производства или сбыта,...

-

Анализ деловой активности и рентабельности ООО&;nbsp;"УСГК" - Анализ финансового эмитента

Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости. Таблица 2.9. Показатели анализа деловой...

-

Заключение - Анализ финансового состояния

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

Операционный анализ, Анализ точки безубыточности и запаса финансовой прочности - Оценка финансовых показателей