Оцінка прибутковості інвестицій

В інвестиційній діяльності питання, пов'язані з ризиком, стоять дуже гостро, що спричинено значною тривалістю інвестиційного циклу від моменту вкладення коштів до часу їх повернення.

Для прийняття рішень щодо інвестування того чи іншого проекту необхідною передумовою є оцінка його економічної ефективності. Така оцінка є необхідною як для керівництва підприємства, яке здійснюватиме інвестиційний проект (для формування ефективного інвестиційного портфеля), так і для представлення її зовнішньому інвестору з метою довести йому доцільність вкладання коштів в окремий проект. Очевидно, що ймовірність прийняття помилкових інвестиційних рішень з боку керівництва підприємства залежатиме від якості оцінки економічної ефективності інвестиційних проектів.

Питання застосування сучасних показників ефективності інвестицій грунтовно розкриті в зарубіжній літературі. Найбільш відомі в Україні вище згадані методичні рекомендації з оцінки ефективності інвестиційних проектів ЮНІДО. Щодо вітчизняної та російської літератури з даної тематики, то варто відзначити праці Бланка І. А., Пересади А. А., Майорової Т. В., Ліпсіца І. В., Коссова В. В., Зіміна І. А., Старика Д. Е. та ін.

Метою роботи є характеристика аналізу критеріїв оцінки інвестиційних проектів з дисконтуванням грошових потоків.

На даному етапі господарювання існує дві основні групи методів оцінки економічної ефективності інвестиційних проектів: статичні та динамічні. Статичні методи передбачають розрахунок показників на основі недисконтованих грошових потоків, тобто вони не враховують зміну вартості грошей в часі. Такі методи здебільшого використовувались в умовах командно-адміністративної системи. Динамічні ж методи, навпаки, враховують зміну вартості грошей в часі і передбачають приведення вартостей усіх грошових потоків до одного й того ж самого періоду шляхом їх дисконтування чи компаундингу (нарощування). Саме динамічні методи набули широкого застосування в більшості країн світу. Вони виявились найбільш концептуально правильними та загальнопридатними для застосування в ринкових умовах.

До динамічних методів, оцінки ефективності інвестиційних проектів слід віднести такі основні методи, як чиста теперішня вартість грошових потоків (ЧТВ), внутрішня ставка доходності (ВСД), період окупності інвестицій (ПО) та індекс прибутковості проекту (ІП).

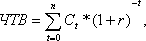

Використання методу чистої теперішньої вартості передбачає визначення чистих грошових потоків за кожним періодом, визначення теперішньої вартості кожного чистого грошового потоку відповідного періоду, розрахунок чистої теперішньої вартості проекту шляхом сумування всіх дисконтованих чистих грошових потоків.

В загальному випадку чиста теперішня вартість проекту визначається за такою формулою [1, c. 62]:

Де - чистий грошовий потік за період t, грн.;

R - норма дисконтування, яка враховує зміну вартості грошей в часі, частка від одиниці;

N - термін реалізації проекту, роки.

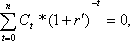

Доцільно приймати рішення про інвестування тих проектів, для яких.

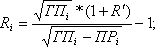

Внутрішня ставка доходності - це таке значення норми дисконту, при якому теперішня вартість грошових потоків від реалізації проекту дорівнює теперішній вартості інвестиційних витрат. Іншими словами, це значення норми дисконту, при якому чиста теперішня вартість проекту дорівнює нулю. Згідно з формулою (1), внутрішня ставка доходності визначатиметься з рівняння:

(2)

Де - внутрішня ставка доходності, частка від одиниці.

Доцільно інвестувати лише ті проекти, для яких внутрішня ставка доходності більша чи дорівнює нормі дисконту, яку необхідно приймати в розрахунках при визначенні чистої теперішньої вартості проекту ().

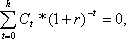

Одним із найпростіших методів оцінки ефективності інвестицій, який досить часто використовується на практиці, є період окупності інвестицій. Він визначається як час, необхідний для того, щоб дисконтовані грошові потоки від інвестиційного проекту зрівнялись з початковими інвестиціями в даний проект. Інакше кажучи, це час, коли ЧТВ проекту змінює знак з від'ємного на додатний. Згідно з формулою (1), період окупності проекту знаходиться з такого рівняння [4, c. 172]:

(3)

Дисконтування ануїтет прибутковість інвестиційний

Де h - термін окупності проекту, роки.

Проект вважається ефективним, якщо термін його окупності є меншим за період його реалізації, тобто життєвий цикл.

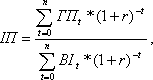

Індекс прибутковості показує, у скільки разів сума дисконтованих грошових потоків проекту за весь період його реалізації перевищить теперішню вартість інвестиційних витрат. Для визначення індексу прибутковості проекту використовується така формула:

(4)

Де - грошові потоки в періоді t, грн.;

- інвестиційні витрати в періоді t, грн.

Кожному із описаних вище методів оцінки ефективності інвестиційних проектів притаманні певні недоліки. Так, метод ЧТВ не показує рівень прибутковості проекту. Метод ВСД не враховує масштабу інвестицій. Крім того, окремий проект може мати кілька значень ВСД, наприклад, коли отримані від реалізації проекту грошові потоки знову реінвестуються в даний проект.

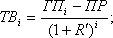

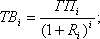

На сучасному етапі господарювання існує багато методів, які дозволяють здійснити аналіз ризику того чи іншого проекту, проте більшість з них не дають відповіді на запитання щодо доцільності вкладання коштів в окремий проект, не дозволяють визначити економічну ефективність проекту з урахуванням ступеня його ризикованості. Серед методів, які дозволяють визначити економічну ефективність інвестиційних проектів з урахуванням ступеня їх ризику, можна виділити два: метод еквівалента певності та метод поправки на ризик норми дисконтування. Перший метод передбачає коригування очікуваної вартості грошових потоків шляхом їх множення на коефіцієнт ймовірності їх виникнення. Отримані таким чином грошові потоки називаються еквівалентами певності, що означає їх безпечну чи безризикову вартість [6, с. 85]. В основі другого методу лежить додавання премії за ризик до безпечної (безризикової) ставки дисконту.

Тому, при розрахунку теперішньої вартості грошових потоків ризик можна врахувати двома шляхами: зменшити сподівані грошові потоки на премію за ризик або збільшити відповідним чином дисконтну ставку. Таким чином, викладене вище можна записати за допомогою таких формул:

(5)

(6)

Де ТВі - теперішня вартість грошових потоків і-го року, грн.;

ГПі - грошові потоки і-го року в цінах базового періоду, розраховані в процесі оцінки економічної ефективності проекту, що досліджується, грн.;

ПРі - поправка на ризик і-го року в грошовому виразі (величина недоотриманих грошових потоків), грн.;

- - безризикова дисконтна ставка, яка приймалася в розрахунках при оцінці економічної ефективності проекту, що досліджується, частка від одиниці; - дисконтна ставка і-го року, яка враховує ризик, частка від одиниці.

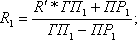

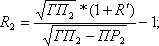

Оскільки в обох випадках необхідно отримати однакове значення ТВі, то прирівнявши праві частини формул (5) та (6), можна вивести залежність R - від інших змінних. Такі залежності для різних років реалізації проекту будуть різними, а саме [3, c. 174]:

(7)

(8)

(9)

Де і - індекс року, для якого визначається норма дисконту, б/в.

Досліджуючи реалізований проект і маючи по ньому фактичні дані щодо прогнозованих грошових потоків (), величин недоотриманих грошових потоків () та безризикової ставки, яка приймалася в розрахунках при оцінці ефективності проекту, за допомогою формул (7-9) можна знайти дисконтну ставку, яка враховує ризик, для кожного року реалізації проекту, а також виділити в ній премію ризик шляхом віднімання від неї безризикової ставки.

Знайшовши значення премій за ризик в нормі дисконту для кожного року, які необхідно було б застосовувати під час проведення оцінки економічної ефективності даного інвестиційного проекту для отримання точних значень теперішньої вартості грошових потоків, їх (премії за ризик) можна застосувати для визначення норми дисконту, необхідної для оцінки економічної ефективності нового проекту, оскільки, як було припущено вище, обидва проекти є типовими для підприємства і мають аналогічний рівень ризику.

Знайдені премії за ризик можна застосувати для дисконтування грошових потоків нового проекту двома шляхами:

- * - приймати премію за ризик для кожного року на рівні знайденого значення премії за ризик для відповідного року по реалізованому проекту; * - приймати однакове значення премії за ризик для всіх років реалізації проекту на рівні середньоарифметичного значення премій за ризик по реалізованому проекту.

Таким чином, визначення економічної ефективності інвестиційних проектів є найважливішим і найскладнішим етапом доінвестиційних досліджень. Від того наскільки об'єктивно і всесторонньо здійснена ця оцінка, а отже, й правильно визначені подальші дії щодо того чи іншого проекту, залежать терміни повернення інвестованих коштів. В свою чергу об'єктивність і всебічність забезпечують сучасні методи здійснення оцінки ефективності інвестиційних проектів. Розглянуті нами методи є досить точними, базуючись на простих розрахунках, вони дозволяють достатньо швидко здійснити оцінку економічної ефективності інвестиційних проектів, їх можна використовувати при вирішенні таких питань, як прибутковість проекту; визначити переваги різних варіантів розглянутого проекту; з'ясувати наскільки один проект ефективніший за інший.

Література

- 1. Бланк И. А. Основы инвестиционного менеджмента. Т.1. - К.: Эльга-Н, Ника-Центр, 2001. - 536 с. 2. Зимин И. А. Реальные инвестиции. Учебное пособие. - М.: Ассоциация авторов и издателей "ТАНДЕМ". Издательство "ЭКМОС", 2000. - 304 с. 3. Методические рекомендации по оценке эффективности инвестиционных проектов: Официальное издание.-М.: Экономика, 2000. - 421 с. 4. Пересада А. А. Управління інвестиційним процесом. - К.: Лібра, 2002. - 472 с. 5. Пересада А. А., Майорова Т. В. Інвестиційне кредитування: Навч. Посібник. - К.: КНЕУ, 2002. - 271 с. 6. Старик Д. Э. Расчеты эффективности инвестиционных проектов: Учебное пособие. - М.: ЗАО "Финстатинформ", 2001. - 131 с. 7. Старик Д. Э. Как рассчитать эффективность инвестиций. - М.: Финстатинформ, 1996. - 94 с.

Похожие статьи

-

Література - Внутрішня норма прибутковості проекту. Строк окупності інвестицій

1. Управління інвестиціями: У 2-х тт. / В. В. Шеремет, В. М. Павлюченко, В. Д. Шапіро та ін - М. Вища школа, 1998. 2. Мазур І. І., Шапіро В. Д....

-

Внутрішня норма прибутковості проекту. Строк окупності інвестицій

Розглянути проекти А и Б. Вони мають однакові витрати, результати й тривалість життєвого циклу. Необхідно зрівняти й вибрати кращий з них. Норма дисконту...

-

Організація аналізу фінансових інвестицій на базовому підприємстві Набір економічних показників, які характеризують фінансове положення і активність...

-

За дебетом рахунка 35 "Поточні фінансові інвестиції" відображаються вартість придбаних еквівалентів грошових коштів (субрахунок 351) та інших поточних...

-

Аналіз прибутковості підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Рентабельність - один з основних вартісних якісних показників ефективності виробництва на підприємстві, що характеризує рівень віддачі витрат і ступінь...

-

Однією з важливих задач аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стійкість підприємства....

-

Для аналізу використання продуктивного устаткування застосовуються екстенсивні і інтенсивні методи. За своїм функціональним призначенням та рангом...

-

Сучасний рівень розвитку характеризується комп'ютеризацією всіх ланок народного господарства країни. Дійсний обліковий, контрольний, аналітичний процес...

-

Для визнання суб'єкта підприємницької діяльності боржником необхідно, щоб неспроможність виконання грошових зобов'язань тривала не менше трьох місяців...

-

Оцінка фінансових інвестицій для формування інформації в бухгалтерському обліку та розкриття цієї інформації у фінансові звітності здійснюється у двох...

-

Поняття і сутність фінансових інвестицій Більшість підприємств має. в своєму розпорядженні тимчасово не зайняті грошові кошти, крім тих мінімальних...

-

Співвідношення між прибутком направленим на споживання і накопичення має значний вплив на фін. стан підприємства. Якщо не вистачає коштів, зростає...

-

Попередня оцінка фінансового стану підприємства Аналіз фінансово - економічної діяльності підприємства варто починати з попереднього етапу, де формується...

-

Характеристика сучасних АРМБ. Аналіз пакетів прикладних програм (ППП) автоматизації бухгалтерського обліку, контролю і аудиту Сутність концепції...

-

Оцінка фінансового стану підприємства. - Фінансовий стан підприємства і шляхи його стабілізації

Ціль кожного підприємства - одержання прибутку. Для досягнення цієї цілі робить продукцію, робить послуги, виконує роботи. Розмір прибутку підприємства...

-

Аналіз літературних джерел з обліку фінансових інвестицій Нормативні документи щодо діяльності будівельних організацій, обліку, аналізу і контролю їх...

-

Оцінка податкового навантаження в системі прямого оподаткування - Пряме оподаткування в Україні

Важливою характеристикою податкової політики держави є рівень податкового навантаження на платників податків та економіку країни в цілому. Податкове...

-

Фінансові інвестиції - це вкладення коштів чи інших активів у цінні папери суб'єктів господарської діяльності. Інвестування вільних коштів у цінні папери...

-

Рекомендована методика аналізу фінансових інвестицій - Довгострокові фінансові інвестиції

Розглянемо наступні проблеми аналізу фінансових вкладів - простеження якості вже придбаних цінних паперів, моніторинг за рентабельністю фінансових...

-

Структурно-динамічний аналіз доходів від прямих податків Однією з головних функцій податків є фіскальна функція. Акумулювання коштів до державного...

-

Ключові терміни та поняття: валовий прибуток, чистий прибуток, збиток, фінансовий результат від операційної діяльності, фінансовий результат від...

-

Задачи - Инвестиционная политика Пензенской области

Задача 6 Вычистите чистую текущую стоимость, если стоимость капитала составляет 15% по данным таблицы 2. Таблица 2 Исходные данные Потоки Периоды 0 1 2 3...

-

Сучасні підходи до оцінки ефективності інноваційної діяльності - Інноваційна діяльність підприємств

Ефективність впровадження нового продукту залежить від сукупності чинників, що впливають на інноваційну діяльність підприємства. У зв'язку з цим,...

-

Показатели эффективности инвестиционного проекта - Финансовые показатели деятельности предприятия

Часто перед компанией стоит проблема выбора наиболее привлекательного проекта из нескольких возможных, либо необходимость проранжировать проекты по...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Оптимальной структурой финансов считается формирование их за счет собственных средств только в части основного капитала (основных фондов). Оптимальным...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Основні фонди (ОФ) підприємств оцінюються в грошовому виразі і в натуральних показниках. Грошовий вираз необхідно для визначення загальної вартості,...

-

Ключові терміни та поняття: грошовий потік; грошовий потік від операційної, фінансової, інвестиційної діяльності; чистий грошовий потік; прямий, непрямий...

-

Метод налогообложения - Понятие налогового права

Метод налогообложения - это порядок изменения ставки налога в зависимости от роста налоговой базы. Существует четыре основанных метода налогообложения:...

-

Сущность налогообложения в современных условиях - Изучение особенностей налогообложения организации

Налогообложение - это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в себя...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Кредит походить від латинського "kreditum" (позика, борг). У той же час "kreditum" перекладається як "вірую", "довіряю". У широкому сенсі слова - і з...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

При формировании диверсифицированного ссудного портфеля недостаточно учитывать только структурные риски совокупных кредитных вложений. Необходим также...

-

Основні терміни і поняття: система оподаткування, нормативно-правові акти, податкова реформа, реформування податкової системи, Податковий кодекс України,...

-

ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ИНВЕСТИЦИЙ - Инвестиции

Смысл оценки любого инвестиционного проекта состоит в уяснении ответа на очень простой вопрос: "Оправдают ли будущие выгоды сегодняшние затраты?" Теория...

-

В практике финансового менеджмента встречаются многочисленные ситуации, когда активы предприятия создаются не в процессе постепенного их формирования, а...

-

Власні, позичкові і залучені інвестиційні кошти Інвестор завжди переслідує мету максимізації прибутку і воліє залучити позичкові кошти за щонайменшої...

Оцінка прибутковості інвестицій