Нормативная правовая основа валютного контроля - Валюта и валютные отношения

Валютный контроль не может осуществляться, не имея соответствующих основ. Под основами валютного контроля следует понимать необходимые условия, которые обеспечивают действие его механизма. Данные основы выступают в нормативно-правовой и информационной форме.

Нормативно-правовая основа Валютного контроля представляет собой совокупность нормативно-правовых актов различного уровня, которыми руководствуются органы и агенты валютного контроля и их должностные лица при выполнении своих функций.

В силу того, что валютный контроль является элементом механизма валютного регулирования, его нормативно-правовая основа не имеет самостоятельного значения, т. е. она не существует в законченном виде как определенный, внутренне связанный набор особых нормативных актов. Данная основа является составляющей единой нормативной базы валютного регулирования, что нельзя не учитывать при ее характеристике.

На вершине нормативно-правовой основы валютного контроля лежат международные акты, за ними уже следуют акты национального законодательства.

Основной критерий отнесения сделки к внешнеэкономической - нахождение коммерческих предприятий сторон сделки в разных государствах. Именно этот критерий выступает условием регулирования определенных видов ВЭС соответствующими международными конвенциями - о договорах международной купли-продажи товаров ("Конвенция Организации Объединенных Наций о договорах международной купли-продажи товаров" (Заключена в г. Вене 11.04.1980)), о международном финансовом лизинге ("Конвенция УНИДРУА о международном финансовом лизинге" (Заключена в Оттаве 28.05.1988)) и о международном факторинге ("Конвенция УНИДРУА по международным факторинговым операциям" (Заключена в г. Оттаве 28.05.1988)). Но это отнюдь не означает, что иные международные сделки, не подпадающие под регулирование названными конвенциями, не могут быть отнесены к ВЭС, если анализ содержания таких сделок позволит квалифицировать их как внешнеэкономические, учитывая международный характер и предпринимательскую цель сделки.

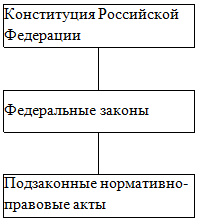

Прежде всего это касается иерархической организации этой базы, включающей в себя три уровня различных видов нормативных актов.

Состав нормативной базы валютного регулирования и валютного контроля

Главный принцип, лежащий в ее основе, - строгое соответствие нормативных актов более низкого уровня иерархии нормативным актам более высокого уровня. Соблюдение данного принципа является непременным условием действенности нормативной базы валютного регулирования, а значит, и эффективного функционирования системы валютного контроля.

Высший Уровень организации нормативной базы валютного регулирования воплощается в Конституции РФ. В ней нашли закрепление принципиальные положения о федеральном ведении решения вопросов, связанных с финансовым, валютным, кредитным, таможенным регулированием (ст. 71), и его законодательном оформлении (ст. 76).

Средний уровень рассматриваемой иерархии - Законодательный. Его составляют федеральные законы, которые содержат положения, определяющие основные направления действия механизма валютного регулирования. Данный уровень представлен:

- - Гражданским кодексом РФ от 30.11.1994 № 51-Ф 3; - Таможенным кодексом РФ от 28.06.2003 № 61-ФЗ; - Кодексом РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ; - Федеральным законом от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле"; - Федеральным законом от 10.07.2002 № 86-ФЗ "О Центральном банке РФ (Банке России)"; - Федеральным законом от 02.12.1990 № 395-1 "О банках и банковской деятельности"; - Федеральным законом от 08.12.2003 № 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности"; - Федеральным законом от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг"; - Федеральным законом от 26.03.1998 № 41-ФЗ "О драгоценных металлах и драгоценных камнях" и др.

Особое место в составе нормативно-правовой базы валютного контроля занимает Федеральный закон от 10.12.2003 № 173-ФЗ "О валютном регулировании и валютном контроле". Это - законодательный акт специальной направленности, в котором содержится основной объем положений, регламентирующих различные стороны воздействия государства на валютную сферу экономики страны, в том числе связанные с осуществлением валютного контроля (глава 4). Данный Закон вместе с другими принятыми в соответствии с ним федеральными законами составляет Валютное законодательство РФ - основу нормативно-правовой базы валютного регулирования и валютного контроля.

Нижний Уровень иерархической организации нормативно-правовой базы валютного контроля, на котором ее специфика проявляется наиболее полно, составляет совокупность различного вида Подзаконных актов. Их основное содержание регламентирует вопросы организации валютного контроля, функционирования его механизма, устанавливает порядок взаимодействия контролирующих органов, алгоритм действий их должностных лиц, формы документов, применяемые при осуществлении валютного контроля, порядок их оборота и т. д.

Состав рассматриваемого уровня нормативно-правовых основ валютного контроля неоднороден. В него входят нормативные акты, различные по своему статусу и значению: указы и распоряжения Президента РФ, постановления и распоряжения Правительства, акты органов валютного регулирования, акты органов валютного контроля (инструкции, положения, приказы, распоряжения, методические рекомендации, письма и др.). Примером подобного рода документов могут служить:

- - Указ Президента РФ от 18.08.1996 № 1209 "О государственном регулировании внешнеторговых бартерных сделок"; - Постановление Правительства РФ от 15.06.2004 № 278 "Об утверждении Положения о Федеральной службе финансово-бюджетного надзора" (наделяет Росфиннадзор статусом органа валютного контроля); - Приказ Федеральной таможенной службы от 05.02.2009 № 125 "Об организации работы по выявлению нарушений валютного законодательства Российской Федерации и актов органов валютного регулирования при осуществлении внешнеэкономической деятельности"; - Письмо Федеральной таможенной службы РФ 12.07.2007 № 01-06/25927 "О направлении Методических рекомендаций по осуществлению таможенными органами валютного контроля и контроля за исполнением внешнеторговых бартерных сделок".

Важным отличительным признаком уровня подзаконных актов нормативно-правовой базы валютного контроля является изменчивость его состава. Достаточно часто отдельные нормативные акты, утратившие свою актуальность, выводятся из оборота, перестают действовать, а в оборот вводятся новые документы, в большей мере отвечающие требованиям времени. Благодаря этому поддерживается высокий уровень оперативности нормативно-правовой базы валютного контроля, ее способность быть эффективным инструментом решения соответствующих задач. Но при этом незыблемым остается принцип непротиворечивости содержания подзаконных актов положениям федеральных законов.

Похожие статьи

-

Органы и агенты валютного контроля - Валюта и валютные отношения

Валютный контроль как особый элемент механизма валютного регулирования отличается своей субъективной стороной. Если валютное регулирование осуществляется...

-

Особое место в составе нормативно-правовой базы валютного контроля занимает Федеральный закон от 10.12.2003 г. № 173-ФЗ "О валютном регулировании и...

-

Таможенные органы как орган валютного контроля - Валюта и валютные отношения

В системе валютного регулирования и валютного контроля таможенные органы РФ также играют очень важную роль. Компетенция таможенных органов при...

-

Механизм валютного контроля внешней торговли и его эволюция в России - Валюта и валютные отношения

Механизм валютного контроля внешней торговли представляет собой определенным образом организованную совокупность действий и взаимодействий органов и...

-

Резиденты и нерезиденты, осуществляющие в РФ валютные операции, имеют право: 1) знакомиться с актами проверок, проведенных органами и агентами валютного...

-

Федеральная таможенная служба Приказ от 24 декабря 2012 г. N 2621 "Об утверждении административного регламента Федеральной таможенной службы по...

-

Осуществление валютного контроля начинается с оформления паспорта сделки (далее - ПС) - документа, требуемого для контроля за исполнением сделки, за...

-

Особенности действия механизма валютного контроля в настоящее время - Валюта и валютные отношения

Либерализация валютной политики государства привела к ряду законодательно оформленных изменений, относящихся к системе валютного контроля внешней...

-

Информационная основа валютного контроля - Валюта и валютные отношения

Информационную основу валютного контроля составляет необходимая для осуществления органами и агентами валютного контроля и их должностными лицами своих...

-

Валютный контроль как элемент механизма валютного регулирования - Валюта и валютные отношения

Применение государством валютных ограничений в качестве инструмента валютного регулирования вызывает необходимость совершения им определенных...

-

Подведение итогов проверки - важный и ответственный этап ее проведения. От него в значительной мере зависят перспективы производства дела об...

-

Органы и агенты валютного контроля и их должностные лица в пределах своей компетенции и в соответствии с законодательством Российской Федерации имеют...

-

Объекты валютного контроля Объектом валютного контроля являются сделки, связанные с переходом права собственности и иных прав на валютные ценности,...

-

Международные аспекты валютной политики России - Валюта и валютные отношения

Валютная политика регулируется национальном законодательством и международными правовыми актами. В современных условиях значение сферы международных...

-

Понятие международных расчетов. Особенности их осуществления - Валюта и валютные отношения

Международные расчеты - Система организации и регулирования платежей по денежным требованиям и обязательствам в иностранной валюте, которые возникают при...

-

Переход на рыночные условия хозяйствования предопределил значительные изменения в системе нормативного регулирования бухгалтерской отчетности в России....

-

Правовая основа проведения валютных операций - Инструменты мирового валютного рынка

Операции с иностранной валютой являются объектом валютного контроля. Они совершаются согласно Закону "О валютном регулировании и валютном контроле" от 10...

-

Необходимость валютного регулирования, его цели задачи и принципы - Валюта и валютные отношения

Для Реализации целей валютной политики государство применяет соответствующее средство. В качестве такого средства выступает валютное регулирование....

-

Выявление нарушений валютного законодательства во внешнеэкономической сфере составляет основную направленность деятельности органов и агентов валютного...

-

Рынок валютных фьючерсов - Валюта и валютные отношения

Фьючерсная операция относится к числу Срочных Валютных сделок. Она представляет собой куплю-продажу валютных активов по цене, фиксируемой в момент...

-

Валютный рынок - это определенным образом организованная совокупность отношений по купле-продаже валюты одной страны за валюту другой страны или ценных...

-

Лицо (проверяемый субъект) в досудебном порядке вправе обжаловать решения, действия (бездействие) таможенного органа или его должностного лица, принятые...

-

Концепция валютного регулирования и валютного контроля производна от функций, определенных подпунктами 10-13 Статьи 4 Федерального Закона "О Центральном...

-

Инструкция Банка России от 4 июня 2012 г. N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации,...

-

Рынок наличных сделок с валютой - Валюта и валютные отношения

Рынок наличной валюты (рынок наличного товара, наличных денег, англ. cash market, сокр. РНВ) - это рынок для продажи и покупки реально имеющихся валют....

-

Обозначение валют. Классификация иностранной валюты - Валюта и валютные отношения

В соответствии с международными правилами все функционирующие в мире валюты имеют свои обозначения. В России они отражаются в Общероссийском...

-

Проверка проводится в несколько этапов: 1-ый: Процедура рассмотрения должностными лицами таможенных органов документов, необходимых проведения проверки ....

-

Национальная и иностранная валюта. Валютные ценности - Валюта и валютные отношения

Нормативное определение валюты, отражающее ее формальные характеристики, содержится в Федеральном законе "О валютном регулировании и валютном контроле"...

-

Валютные отношения и государство - Валюта и валютные отношения

Между валютными отношениями и экономикой существует прямая связь, заключающаяся в их взаимном влиянии. Поэтому регулирование валютных отношений следует...

-

Практика применения валютных ограничений в РФ - Валюта и валютные отношения

Зарубежный опыт применения валютных ограничений содержит для России Два главных урока . Первый урок состоит в том, что при установлении валютных...

-

Становление системы валютного регулирования в РФ - Валюта и валютные отношения

Валютное регулирование - явление достаточно динамичное. Оно находится в непрерывном становлении, меняя свои основные характеристики в зависимости от...

-

Валюта и валютные отношения - Валюта и валютные отношения

Валютные отношения - специфическая форма денежных отношений, которая возникает в процессе функционирования валюты в международном обороте товаров, услуг...

-

Форвардные сделки, их доходность - Валюта и валютные отношения

Срочная торговля валютой (форвардные операции) существенно отличается от сделок спот прежде всего тем, что момент заключения контракта и момент его...

-

Конвертируемость валют и ее уровни - Валюта и валютные отношения

Конвертируемость - способность валюты данной страны обмениваться на валюты других стран и принимать участие в различного рода валютных операциях. Степени...

-

Рынок валютных опционов - Валюта и валютные отношения

Валютный опцион - Контракт, который устанавливает право, но не обязательство одному из участников сделки купить или продать определенное количество...

-

Административный метод валютного регулирования и его инструменты - Валюта и валютные отношения

Хотя применение косвенного метода наиболее полно отвечает принципам валютного регулирования и занимает соответствующее место в его механизме,...

-

Объектная и субъектная стороны валютного регулирования - Валюта и валютные отношения

В валютном регулировании как особой деятельности государства можно выделить объектную и субъектную стороны, а также механизм, посредством которого данные...

-

Валютный рынок функционирует благодаря Валютным операциям - конкретным действиям его участников, направленным на достижение определенных целей. К числу...

-

Валютная котировка. - Валюта и валютные отношения

Валютная Котировка - это цена одной валюты, выраженная в другой. Как правило, другой валютой, через которые выставляются валютные котировки, выступают...

-

Динамика валютных курсов - Валюта и валютные отношения

Валюта денежный конвертируемость биржевой Валютный курс - параметр валютного рынка, находящийся в непрерывном изменении, поэтому он всегда...

Нормативная правовая основа валютного контроля - Валюта и валютные отношения