Необходимость определения потребности в оборотных средствах на предприятии - Понятие оборотных средств фирмы

Размер оборотных средств, необходимых организации для нормальной производственной деятельности. Определяется и устанавливается организацией путем разработки норм и нормативов оборотных средств. Эти средства должны обеспечить постоянную потребность организации в производственных запасах, незавершенном производстве, в средствах для расходов в будущих периодах, в остатках готовой нереализованной продукции в планируемом году с учетом условий производства, снабжения и сбыта продукции. Нормирование оборотных средств заключается в разработке непосредственно на предприятии экономически обоснованных нормативов собственных оборотных средств, обеспечивающих при минимальном размере средств бесперебойное производство и реализацию продукции, а также расчеты в установленные сроки. Разработка научно обоснованных нормативов собственных оборотных средств - один из основных путей совершенствования финансовой работы на предприятиях.

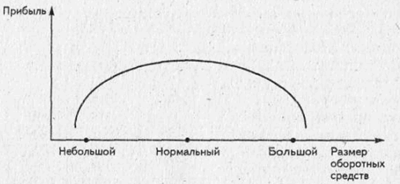

Зависимость между оборотными средствами, находящимися в обороте предприятия, и его прибылью можно продемонстрировать на рис. 3.

Рис. 3. Взаимосвязь размера оборотных средств и прибыли предприятия

Наличие в обороте предприятия большей суммы оборотных средств приводит к омертвлению материальных ценностей, образованию излишних и ненужных их запасов на предприятиях, в результате чего они отвлекаются из оборота. Это приводит к ухудшению использования оборотных средств, замедлению их оборачиваемости. Кроме того, снижаются темпы развития предприятия, ухудшаются такие основные экономические показатели его работы, как рентабельность, прибыль. В противоположном случае, когда размер оборотных средств предприятия будет меньше его реальной потребности, предприятие постоянно будет испытывать как финансовые, так и производственные трудности, так как не будет обеспечено необходимыми денежными средствами и, следовательно, не сможет обеспечить себя запасами сырья, материалов, незавершенного производства и готовой продукции.

Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

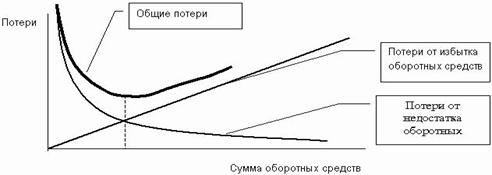

Также можно проанализировать взаимосвязь между потерями и суммой оборотных средств (рис 4).

При увеличении суммы оборотных средств нужно отметить, что потери от избытка оборотных средств растут прямо пропорционально их увеличению, а потери от недостатка оборотных средств изменяются обратно пропорционально. Т. е. потери от недостатка оборотных средств оказываются в общей массе потерь от превышения или занижения норматива оборотных средств более значительными, чем потери от их избытка и предсказать данное влияние тяжелее. Поэтому вопрос расчета норматива является достаточно серьезным и приведение суммы оборотных средств на предприятии к их расчетной, т. е. нормативной величине является основой для планирования финансовой и экономической деятельности на предприятии и обязательным для всех предприятий.

Рис. 4. Оптимальная величина оборотных средств

Норма - установленная мера оборотных средств, величина, выраженная в днях, процентах и других измерителях (норма оборотных средств - в днях, норма запасов - в рублях и т. п.)

Норматив - величина регламентированной суммы денежных средств, необходимой предприятию на тот или иной плановый период для образования переходящих минимальных запасов по элементам оборотных средств.

Определение потребности в оборотном капитале является составной частью финансового планирования, так как недостаток оборотных средств приводит к нарушению процесса производства, а их избыток приводит к "омертвлению" части оборотного капитала в форме товарно-материальных ценностей. Для обеспечения непрерывности процесса производства необходимо иметь плановую величину оборотных средств. Плановая величина оборотных средств устанавливается посредством нормирования. При этом оборотные средства бывают нормируемые и ненормируемые (см. приложение 1).

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, необходимых и достаточных для бесперебойной работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

При нормировании оборотных средств определяются частные нормативы по отдельным видам материальных ценностей и совокупный норматив, т. е. общая сумма оборотных, средств предприятия, представляющая собой совокупность всех частных нормативов. "При определении частных нормативов предприятие исходит из конкретных планов снабжения, производства и реализации продукции, в результате чего эти показатели увязываются с финансовыми показателями работы предприятия. В этом состоит основное значение частных нормативов оборотных средств".

Норматив оборотных средств в запасах готовой продукции на складе (Нгп) определяется произведением однодневного выпуска готовой продукции по производственной себестоимости.

Нгп = Vтп. с / Тпл х Здн или Нгп = Вдн х Здн (1)

Vтп. с - выпуск готовой продукции по производственной себестоимости,

Тпл - количество дней в плановом периоде (квартал, месяц, год), Здн - норма запаса в днях,

Вдн - среднедневной выпуск продукции по производственной себестоимости.

Норма запаса по готовой продукции зависит от продолжительности транспортировки изделий со склада до станции отправления и погрузки в транспортные средства, от времени на накопление отдельных видов изделий для комплектования в партии и оформления платежных документов.

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла (Tц) себестоимости продукции и характера нарастания затрат (Кн. з.)- Все затраты в процессе производства делятся на единовременные и нарастающие. К единовременным относятся затраты, производимые в начале производственного цикла - затраты сырья, материалов, полуфабрикатов. Остальные затраты считаются нарастающими.

Кн. з. = 0,5 х (1 + Сн / Ск) (2)

Сн - начальные затраты,

Ск - конечные (полные) затраты.

Нарастание затрат может происходить неравномерно и равномерно.

Ннзп = Вдн х Tц х Кн. з. (3)

Особенность расчета норматива оборотных средств по расходам будущих периодов состоит в том, что по нему не определяется норма оборотных средств.

Нрбп = Рн + Рпл - Рпл. пог. (4)

Нрбп - норматив расходов будущих периодов, Рн - сумма средств в расходах будущих периодов на начало планируемого периода,

Рпл - затраты планируемого периода на эти цели, Рпл. пог. - затраты в планируемом периоде, подлежащие списанию на себестоимость продукции.

Норматив оборотных средств в производственные запасы определяется умножением нормы в днях на однодневный их расход.

Нпз = Мс х Здн (5)

Нпз - норматив производственных запасов,

Мс - однодневная (суточная) потребность в материальных ресурсах.

Общий норматив оборотных средств определяется как сумма частных нормативов.

Нобщ = Нпз + Ннзп + Нрбп + Нгп (6)

Похожие статьи

-

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Состав и структура оборотных средств - Понятие оборотных средств фирмы

Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы (рис. 2). Такое...

-

Существует несколько методов определения величины оборотных средств для формирования производственных запасов материальных ресурсов (основных и...

-

Сущность оборотных средств предприятия, Понятие оборотных средств - Понятие оборотных средств фирмы

Понятие оборотных средств Оборотные средства - сложная категория экономической науки. Этим объясняется наличие множества концепций ее качественного...

-

Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том...

-

В практике планирования промышленного производства различают нормы и нормативы. Норма -- это абсолютная оптимальная величина расходов каждого вида...

-

НОРМИРУЕМЫЕ И НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА. - Основной и оборотный капитал предприятия

К нормируемым оборотным средствам относятся: производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция....

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

ПОНЯТИЕ ОБОРОТНЫХ СРЕДСТВ. ИХ СУЩНОСТЬ. Оборотный капитал (оборотные средства) - это часть капитала фирмы (предприятия), вложенного в его текущие активы....

-

ВВЕДЕНИЕ - Оборотные средства в сфере деятельности предприятия НГДУ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность;...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования -- одно из главных условий...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Заключение - Оборотные средства в сфере деятельности предприятия НГДУ

В результате проведенного в работе анализа можно сделать вывод о том, что финансовое состояние предприятия является неустойчивым. Основная причина - это...

-

Термин "оборотный капитал" (его синоним в отечественном учете - оборотные средства) относится к мобильным активам предприятия, которые являются денежными...

-

Заключение - Оборотные средства предприятия

Основные и оборотные средства - это важнейшие составляющие капитала любого предприятия, которые необходимы для осуществления его хозяйственной...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Сущность оборотного капитала и его роль в формировании затрат на производство Любая организация, ведущая предпринимательскую деятельность с целью...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных...

-

ЛИКВИДНОСТЬ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Под Платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Управление финансами на ООО "Апейрон" - Управление финансами малого предприятия

Как уже отмечалось ранее, бюджетирование является одним из методов финансового планирования и состоит из трех основных этапов: технологии, организации и...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность...

-

К оборотному капиталу промышленного предприятия относится та часть средств производства, вещественные элементы которых в процессе труда в отличие от...

-

Эффективность системы управления оборотными средствами в компании

В условиях рыночных отношений особую значимость в организациях приобретают такие вопросы как управления оборотными средствами. Являясь самостоятельной...

-

Введение, Понятие цены, ее состав и структура - Управление ценами на предприятии

В настоящее время важную роль для успешной деятельности организации играет правильно установленные цены на товары и услуги. Существенное влияние на...

-

Заключение - Управление свободными денежными средствами предприятия

При выполнении курсовой работы были рассмотрены следующие разделы: 1)Содержание и методика управления денежными средствами предприятия. Денежные средства...

-

- производственная собственность товарной продукции на планируемый период (4кв.) - 2360тыс. руб. -Затраты на производство товаров продукции на...

Необходимость определения потребности в оборотных средствах на предприятии - Понятие оборотных средств фирмы