Модель Дюпона

Модель Дюпона

Модель Дюпона позволяет определить, за счет каких факторов происходило изменение рентабельности, т. е. произвести факторный анализ рентабельности.

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) как правило, понимают алгоритм финансового анализа рентабельности активов компании, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

В настоящее время в учебно-методической литературе встречаются три основных формулы Дюпона, которые завися от количества факторов используемых при анализе ROE (рентабельность собственного капитала).

Характеристика многофакторной модели Дюпона

Разработки в области факторного анализа, которые ведутся с начала 20 века, имеют большое значение для расширения возможностей использования аналитических коэффициентов для внутрифирменного анализа и управления.

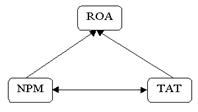

Прежде всего это относится к разработке в 1919 году схемы факторного анализа, предложенной специалистами фирмы Дюпон (The DuPont System of Analysis). К этому времени достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. Однако эти показатели использовались сами по себе, без увязки с факторами производства. В модели фирмы Дюпон впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA как основной показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность фирмы, а в основании два факторных показателя - рентабельность продаж NPM и ресурсоотдача TAT.

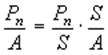

В основу данной модели была заложена жестко детерминированная зависимость

или,

Где - чистая прибыль;

- сумма активов организации;

- (объем производства) выручка от реализации.

Исходное представление модели Дюпон представлено на рисунке 1:

Рисунок 1. Схема модели Дюпон.

В теоретическом плане специалисты фирмы Дюпон не были новаторами; они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом и опубликованную им в 1892 году в книге "Элементы отраслевой экономики". Тем не менее их заслуга очевидна, так как ранее эти идеи на практике не применялись.

В дальнейшем эта модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находится показатель рентабельности собственного капитала (ROE), а в основании - признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя. Надо сказать, что модели факторного анализа, предложенные специалистами фирмы Дюпон, довольно долго оставались невостребованными, и только в последнее время им стали уделять внимание.

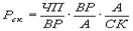

Математическое представление модифицированной модели Дюпон имеет вид:

,

Где - рентабельность собственного капитала;

ЧП - чистая прибыль;

А - сумма активов организации;

ВР - (объем производства) выручка от реализации.

СК - собственный капитал организации.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает форму №2 "Отчет о прибылях и убытках", второй - актив баланса, третий - пассив баланса.

Теперь охарактеризуем каждый из основных показателей, входящих в модель Дюпон.

Рентабельность собственного капитала.

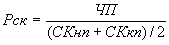

Рентабельность собственного капитала рассчитывается по формуле:

,

Где величина собственных средств на начало и на конец периода.

В практике анализа применяется множество показателей эффективности работы предприятия. Показатель рентабельности собственного капитала выбран потому, что он является наиболее важным для акционеров компании. Он характеризует прибыль, которую собственники получают с рубля вложенных в предприятие средств. Этот коэффициент учитывает такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

Оборачиваемость активов (ресурсоотдача).

Формула для расчета показателя имеет вид:

,

Где ВР - выручка от реализации за расчетный период;

АНп, АКп - величина активов на начало и конец периода.

Этот показатель можно интерпретировать двояко. С одной стороны, оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, ресурсоотдача показывает, сколько рублей выручки предприятие имеет с рубля, вложенного в активы. Рост данного показателя говорит о повышении эффективности их использования.

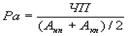

Рентабельность продаж.

Рентабельность продаж также является одним из важнейших показателей эффективности деятельности компании. Он рассчитывается как:

,

Где выручка от реализации продукции,

чистая прибыль предприятия.

Этот коэффициент показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

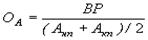

Рентабельность активов.

Показатель рентабельности активов рассчитывается по следующей формуле:

, где

чистая прибыль,

АНп, АКп - величина активов на начало и конец периода.

Рентабельность активов - это показатель эффективности оперативной деятельности предприятия. Он является основным производственным показателем, отражает эффективность использования инвестированного капитала. С точки зрения бухгалтерской отчетности этот показатель связывает баланс и отчет о прибылях и убытках, то есть основную и инвестиционную деятельность предприятия, поэтому он является весьма важным и для финансового управления (виды деятельности предприятия мы подробно рассмотрим в следующей главе).

Финансовый рычаг (леверидж). Данный показатель отражает структуру капитала, авансированного в деятельность предприятия. Он рассчитывается как отношение всего авансированного капитала предприятия к собственному капиталу.

, где

- авансированный капитал,

- собственный капитал.

Уровень финансового левериджа можно трактовать, с одной стороны, как характеристику финансовой устойчивости и рискованности бизнеса, и с другой стороны, как оценку эффективности использования предприятием заемных средств.

Прежде чем перейти собственно к факторному анализу, сделаем ряд важных оговорок, касающихся сферы применения модели Дюпон.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо учитывать три важные особенности этого показателя, существенные для формулирования обоснованных выводов.

Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Например, когда коммерческая организация совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия была выбрана верно, понесенные затраты в дальнейшем окупятся, и в этом случае снижение рентабельности в отчетном периоде не означает низкой эффективности работы предприятия.

Вторая особенность определяется проблемой риска. Одним из показателей рисковости бизнеса является коэффициент финансовой зависимости - чем выше его значение, тем более рисковым с позиции акционеров, инвесторов и кредиторов является данный бизнес.

Таким образом, необходимо учитывать взаимосвязи между факторами, которые прямо не отражены в модели Дюпон. Например, исходя только из математической формулы модели, может показаться, что бесконечное увеличение финансового рычага будет приводить к столь же бесконечному увеличению рентабельности собственного капитала. Однако при увеличении доли заемных средств в авансированном капитале возрастают и выплаты за пользование кредитами. Вследствие этого уменьшается чистая прибыль и повышения рентабельности собственного капитала не происходит. Кроме того, нельзя не учитывать финансовый риск, сопровождающий использование заемных источников.

Третья особенность связана с проблемой оценки. Числитель и знаменатель коэффициента рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Прибыль - динамичный показатель, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. В отличие от прибыли, собственный капитал складывается в течение ряда лет. Он выражен в учетной оценке, которая может сильно отличаться от текущей рыночной стоимости.

Кроме того, учетная оценка собственного капитала не отражает будущих доходов предприятия. Далеко не все может быть отражено в балансе, например, престиж фирмы, торговая марка, новейшие технологии, высокая квалификация персонала не имеют адекватной денежной оценки в отчетности (если речь не идет о продаже бизнеса в целом). Таким образом, рыночная цена акций предприятия может сильно превышать учетную стоимость, и в этом случае высокое значение рентабельности собственного капитала не означает высокой отдачи на инвестируемый в фирму капитал. Поэтому следует принимать во внимание рыночную стоимость фирмы.

Назначение модели Дюпон - выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Эта модель используется и для сравнительной оценки риска инвестирования или кредитования данного предприятия. дюпон рентабельность капитал

Всем факторам модели и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, которую аналитик должен учитывать. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Следовательно, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Похожие статьи

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Профессор Э. И.Альтман применил прямой статистический метод, позволивший оценивать веса отдельных расчетных показателей; они были включены в модель как...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Расчеты текущих стоимостей представляют собой техническую задачу, которая решается с использованием шести функций денежной единицы. При применении в...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Определение ставки дисконта. - Модель Гордона

Дисконтирование полученных величин денежных потоков позволяет определить стоимость их в настоящее время (текущую стоимость). Для этого необходимо знать...

-

Модель Гордона, скорректированная на норму возврата капитала, может быть использована при определении стоимости объектов недвижимости и других...

-

Организационная модель венчурного инновационного фонда: устройство и функционирование Венчурные фонды и управляющие компании занимают важное место на...

-

Понятие инвестиционного портфеля Латинское слово invest означает "вкладывать". Вложение денежных средств и других капиталов в реализацию различных...

-

Преимущество этой модели заключается в простоте расчетов и легкости интерпретации их результатов, а также учете фактора риска, что весьма важно для...

-

Выбор модели и расчета денежного потока - Оценка бизнеса

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего...

-

Модель Шарпа - Модели портфельного управления, проблемы их применения в Российской Федерации

Как было отмечено выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих...

-

Практическая часть данной работы состоит в разработке и дальнейшем тестировании эконометрических моделей, которые отразят влияние на российский...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Расчет величины стоимости в пост прогнозный период. - Модель Гордона

Определение стоимости в пост прогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода....

-

Практика применения модели и рекомендации по ее внедрению - Анализ финансового состояния компании

Суть применения системы стандарт-костинга к учету затрат заключается в расчетах, основанных не на фактически произведенных услугах и ценах на них, а в...

-

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи прибыли с объемом реализации продукции, доходов и издержек...

-

Выделяют два основных вида портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода);...

-

Дивидендный выплата капитал рынок Проанализировав существующие работы в области дивидендной политики компаний с развивающихся рынков капитала и приняв во...

-

Dasgupta and Sengupta (2007) анализировали японские компании и нашли, что чувствительность инвестиций к изменениям денежных потоков не является...

-

Для выявления взаимосвязей необходимо построить корреляционную матрицу переменных. Был применен метод расчета корреляции коэффициентом Пирсона....

-

После того, как выбрана самая лучшая модель, необходимо интерпретировать коэффициенты регрессии, определить их экономический смысл и проверить заявленные...

-

Система бюджетного планирования состоит из годового бюджетного планирования и перспективного (среднесрочного) финансового планирования. Результатом...

-

Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в...

-

Выбор безрисковой ставки при использовании модели САРМ - Оценка имущества и нематериальных активов

Распространенным подходом к оценке уровня премий за акционерный риск, применяемым на практике основными инвестбанками и аудиторами, является Модель САРМ...

-

Анализ результатов оценки двух, специфицированных в данном исследовании, моделей позволил выявить следующие тенденции в отношении детерминант дивидендной...

-

Введение - Модели портфельного управления, проблемы их применения в Российской Федерации

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных...

-

Построение и анализ регрессионных моделей Регрессии (1) и (2) являются обычными сквозными, а (3) и (4) регрессиями с фиксированными эффектами. Регрессии...

-

Эмпирические оценки модели детерминант вероятности осуществления дивидендных выплат На первом этапе проводилось исследование детерминант вероятности...

-

Сущность метода дисконтированных потоков денежных средств - Модель Гордона

Дисконтированный финансовый денежный гордон Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости...

-

Модель "доходность-риск" Марковица Как было показано выше, любой портфель ценных бумаг следует оценивать как с точки зрения уровня доходности, так и...

-

Распространенным к оценке премий за риск, применяемым практике основными и аудиторами, модель САРМ Asset Pricing другое название модель ценообразования...

-

Эффективность национальной системы здравоохранения в значительной степени определяется выбором модели финансового обеспечения, включающей механизмы сбора...

-

Модели ценообразования на туристическом рынке - Анализ финансового состояния компании

Правильность выбора тактики ценообразования определяется тем, что цена относится к конъюнктурной категории: значение цены может быть скорректировано под...

-

Основным условием осуществления проекта являются положительные значения кумулятивной (накопленной) кассовой наличности на любом шаге расчета. Если на...

-

Анализ и прогноз расходов. - Модель Гордона

На данном этапе оценщик должен: Учесть ретроспективные зависимости и тенденции; Изучить структуру расходов, в особенности соотношение постоянных и...

-

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами,...

-

Двухфакторная модель Альтмана - это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой...

-

Проблемы налоговой системы РФ1 Одной из основных проблем современной российской экономики является бюджетный дефицит. Из года в год государство превышало...

Модель Дюпона