Методики визначення платоспроможності - Методики визначення і аналізу платоспроможності підприємства

У світовій практиці існує декілька методичних підходів до оцінки рівня платоспроможності підприємства, основні з яких представлені на рисунку 2.1.

Метод коефіцієнтів базується на визначенні коефіцієнтів ліквідності і їх подальшому аналізі, який може проводитись таким чином:

а) порівняння із встановленими нормативами (нормативний метод);

б)порівняння коефіцієнтів певного підприємства з аналогічними показниками інших підприємств цієї ж галузі (порівняльний аналіз);

в)порівняння коефіцієнтів певного підприємства з аналогічними показниками фірм -- провідних у даній галузі (бенчмаркінг).

Метод коефіцієнтів простий у використанні, не потребує спеціального інформаційного забезпечення, але має значні недоліки:

- оціночні коефіцієнти надають аналітику статичну інформацію (на певну дату) про платоспроможність підприємства, і таким чином, об'єктивність аналізу знижується.

- інфляція дуже перекручує дані балансових звітів, що також негативно впливає на ступінь об'єктивності аналізу.

- підприємство може використати прийом "прикрашення" звітності, щоб створити видимість вищих показників. Наприклад, підприємство взяло кредити на два роки. Перед поверненням боргу кошти утримувались декілька днів у вигляді готівки на розрахунковому рахунку. Якщо в цей час складався баланс, то показники платоспроможності, розраховані методом коефіцієнтів, були б значно "прикрашені". Але вже через кілька днів, після моменту погашення боргу, дані балансу давали б аналітику інше уявлення про стан платоспроможності підприємства.

Методи дискримінантних показників платоспроможності полягають у тому, щоб на базі низки коефіцієнтів оцінити синтетичним чином фінансову ситуацію підприємства з точки зору його життєздатності та безперервності господарської діяльності у короткостроковому періоді.

Рис. 1.3 - Методичні підходи до оцінки платоспроможності підприємства

Коефіцієнти даного методу отримують у результаті дослідження згідно з технікою дискримінантного аналізу, а саме:

-- порівнюються за певний період на основі низки коефіцієнтів дві вибірки підприємств, побудовані за обсягом та/або видом діяльності, одна з яких містить підприємства, що мають труднощі з платежами, а інша включає тільки "здорові" підприємства;

-- відбираються за допомогою різноманітних статистичних тестів коефіцієнти, що дозволяють визначити краще підприємство, представлене в одній з двох вибірок;

-- розробляється за допомогою прийомів дискримінантного аналізу лінійна комбінація з визначальних коефіцієнтів.

Даний метод вперше з'явився в США, де в 60-і роки минулого століття різні дослідники намагались сформулювати моделі передбачення банкрутства. Фундаментальне дослідження в цьому напрямку було опубліковано в 1968 p. Є. І. Альтманом.

Крім методу Альтмана відомий показник платоспроможності Z Конана і Гольдера, показник платоспроможності Управління звітності Банку Франції.

Показник платоспроможності Z Конана і Гольдера розроблено на основі двох вибірок по 95 малих і середніх промислових підприємств. За допомогою методу дискримінантного аналізу було розроблено такий показник:

Z = 0,16 X1 - 0,22Х2 + 0,87 X3 + 0,10 X4 - 0,24 X5 (1.4)

де X1 = дебіторська заборгованість + грошові кошти / всього активів;

Х2 = постійний капітал / всього пасивів;

X3 = фінансові витрати / виручка від реалізації;

X4 = витрати на персонал / додана вартість;

X5 = валовий прибуток / залучений капітал.

Для України використання аналогічних показників на сьогоднішній день неможливе з причини їх відсутності. Для їх розробки необхідно проводити спеціальне дослідження на галузевому рівні, зібрати обширну статистичну базу, що в наших умовах досить складно.

Дослідження грошових потоків полягає у вивченні обсягів і структури надходжень грошових коштів та їх витрачання, визначення основних джерел надходження та напрямків витрачання грошей, а також порівняння за обсягами та часом вхідних та вихідних грошових потоків, тобто вивчення їх збалансованості. Цей метод грунтується на побудові бюджетів готівки та їх аналізі.

Дослідження грошових потоків широко використовується у світовій практиці.

Отже, оцінку платоспроможності підприємства можна здійснити використовуючи систему таких показників:

1. Показники ліквідності або статичної платоспроможності:

- коефіцієнт загального покриття (потенційної платоспроможості) розраховується як відношення поточних активів до поточних пасивів підприємства. Показує ступінь покриття поточних пасивів поточними активами. Характеризує платіжні можливості підприємства, що оцінюються за умови не тільки своєчасних розрахунків з дебіторами та сприятливої реалізації готової продукції (товарів), але й продажу у випадку необхідності інших елементів матеріальних оборотних активів.

Критичне значення цього коефіцієнту становить 2. Значення у межах 1-1,5 свідчить про спроможність підприємства повністю розраховуватися по своїх боргах за рахунок оборотних активів. Зростання показника вище 2 свідчить про неефективне управління грошовими коштами, що може негативно позначитись на доходності підприємства;

- коефіцієнт проміжної ліквідності (розрахункової платоспроможності) розраховується як відношення грошових коштів, короткострокових фінансових вкладень та дебіторської заборгованості до поточних пасивів. Показує здатність виконувати поточні зобов'язання за рахунок коштів, короткострокових фінансових вкладень та дебіторської заборгованості.

Критичне значення не встановлюється. Позитивним вважається стабільність значення цього показника в межах 0,7--0,8 або дотримання його середньогалузевого значення.

- коефіцієнт абсолютної ліквідності (грошової платоспроможності) розраховується як відношення грошових коштів та короткострокових фінансових вкладень до поточних пасивів. Показує, яка частина короткострокових зобов'язань підприємства може бути негайно сплачена за рахунок високої ліквідності.

Критичне значення 0,2 + 0,35. Значення коефіцієнта нижче 0,2 - зовнішня ознака неплатоспроможності. Але зростання показника вище критичної межі також не вважається позитивною тенденцією, оскільки може призводити до падіння дохідності підприємства

- коефіцієнт співвідношення дебіторської та кредиторської заборгованості розраховується як відношення дебіторської заборгованості до кредиторської.

Показує ступінь покриття кредиторської заборгованості вимогами на користь підприємства.

Позитивним є стабільність показника, що свідчить про дотримання певної політики кредитування покупців та залучення товарних кредитів. Доцільно вивчити структуру дебіторської та кредиторської заборгованості за строками погашення, а також порівняти даний показник з середньогалузевим рівнем. Рекомендоване значення 1.

- коефіцієнт забезпеченості поточних пасивів власними коштами розраховується як відношення власних оборотних коштів до оборотних активів.

Показує ступінь покриття поточних зобов'язань власними оборотними активами.

Даний показник використовується як узгоджувальний у законодавстві деяких країн, його критичне значення встановлено в розмірі 0,1. В будь-якому випадку підвищення показника свідчить про фінансове оздоровлення підприємства, покращення його платоспроможності; зниження показника є негативним явищем, сигналом потенційної втрати платоспроможності, зростання залежності від кредиторів.

2. Показники ліквідності оборотних активів та якості кредиторської заборгованості:

- середній період обороту товарних запасів (в днях) розраховується як відношення середнього розміру товарних запасів до одноденного товарообороту за собівартістю. Показує період, протягом якого товари перетворюються в грошові кошти. Позитивним є зменшення значення показника, якщо це не є перешкодою нормальному ходу реалізації товарів (не обумовлює товарний дефіцит);

- середній період обороту дебіторської заборгованості розраховується як відношення середнього розміру дебіторської заборгованості до одноденного товарообороту за собівартістю. Показує середній період інкасації дебіторської заборгованості, тобто період її погашення. Позитивним фактом слід вважати скорочення періоду обороту дебіторської заборгованості. Зростання цього показника може бути визнано доцільним тільки в умовах росту товарообороту та підвищення якості дебіторської заборгованості;

- період погашення кредиторської заборгованості розраховується як відношення середнього розміру кредиторської заборгованості до одноденного товарообороту за собівартістю. Показує середній період, протягом якого підприємство сплачує короткострокові зобов'язання. Підприємство повинне дотримуватись такого періоду погашення кредиторської заборгованості, щоб максимально скористатись наданою позикою і вчасно її сплатити;

- період операційного циклу дорівнює сумі періодів обороту товарних запасів і дебіторської заборгованості. Показує час перетворення купленого товару в гроші. Зменшення показника свідчить про високу ділову активність підприємства та ефективну політику управління дебіторською заборгованістю;

- період фінансового циклу можна розрахувати як різницю між періодом операційного циклу і періодом погашення кредиторської заборгованості.

Дозволяє оцінити період обороту грошових коштів. Зменшення показника є позитивною тенденцією й свідчить про підвищення ефективності управління грошовими коштами, але значення показника нижче нуля свідчить про дефіцит грошових коштів (підприємство живе "в борг").

3. Показники динамічної платоспроможності:

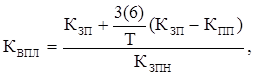

- коефіцієнт відновлювання (втрати) платоспроможності характеризує найближчу перспективу зміни рівня платоспроможності підприємства (відновлення чи втрату). Він визначається за формулою:

(1.5)

де Кзп - коєфіцієнт загального покриття;

Кпп - коєфіцієнт проміжної ліквідності;

Кзпн - нормативне значення (Кзпн = 2).

Якщо показник дорівнює або більше одиниці, - це є свідченням наявності резервів поліпшення рівня платоспроможності, при Квпл менше 1 - рівень платоспроможності підприємства в найближчий час буде недостатнім;

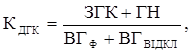

- коефіцієнт достатності формування грошових активів (коефіцієнт виконання бюджету готівки) характеризує ступінь покриття платіжних потреб підприємства за рахунок грошових коштів, що знаходяться в його розпорядженні. Розраховується за формулою:

(1.6)

де ЗГК - залишки грошових коштів на початок періоду;

ГН - грошові надходження за період;

ВГф - фактичне витрачання грошей за період;

ВГвідкл - відкладення витрачання грошових коштів.

Позитивною тенденцією є зростання цього показника, що свідчить про здатність підприємства генерувати грошові активи для здійснення усіх необхідних платежів. Сприятливою ситуацією є утримання цього показника на рівні 1,2 , що є ознакою відсутності дефіциту грошових коштів та наявність їх мінімального за лишку на рахунках.

Похожие статьи

-

Сутність, показники та фактори, що визначають платоспроможність підприємства Сучасні економічні умови господарювання вимагають від керівництва нових...

-

Ключові терміни та поняття: економічні категорії "ліквідність", "платоспроможність", поточні активи, поточні зобов'язання, ліквідність балансу, групи...

-

Оцінка рівня платоспроможності проводиться по даним балансу на основі характеристики ліквідності оборотних засобів, тобто з врахуванням часу, який...

-

Основний напрям сучасної науки -- комплексне дослідження суб'єкта господарювання як системи. Тому системний підхід у дослідженні економічних явищ і...

-

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу. Поняття ділової активності...

-

Аналіз ділової активності підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Ділову активність підприємства можна представити як систему якісних і кількісних критеріїв. Якісні критерії - це широта ринків збуту (внутрішніх і...

-

Оцінка ліквідності і платоспроможності аналізованого підприємства здійснюється за збалансованою схемою: 1) розрахунок показників ліквідності; 2)...

-

Організація аналізу фінансових інвестицій на базовому підприємстві Набір економічних показників, які характеризують фінансове положення і активність...

-

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно...

-

Вступ - Методики визначення і аналізу платоспроможності підприємства

Господарський Кодекс України (стаття 62) визначає підприємство як основну організаційну ланку народного господарства України та самостійний суб'єкт...

-

Ключові терміни та поняття : капітал, власний капітал, позиковий капітал, ефективність використання капіталу, вартість капіталу. Капітал: сутність,...

-

На основі фінансової звітності підприємства проведемо загальну оцінку розміщення і використання фінансових ресурсів ПАТ "Полтавський турбомеханічний...

-

Ключові терміни та поняття: кредитоспроможність, позичальник, кредитор, кредитування, кредитна угода, оцінювання фінансового стану. Рейтингова шкала для...

-

Оцінка фінансового стану підприємства. - Фінансовий стан підприємства і шляхи його стабілізації

Ціль кожного підприємства - одержання прибутку. Для досягнення цієї цілі робить продукцію, робить послуги, виконує роботи. Розмір прибутку підприємства...

-

Ключові терміни та поняття: Фінансова стійкість; прибутковість фінансових ресурсів; фінансові ресурси; типи фінансової стійкості; власні, залучені...

-

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства Зміни показників Формула розрахунку...

-

Однією з важливих задач аналізу фінансово - економічного стану підприємства є дослідження показників, що характеризують фінансову стійкість підприємства....

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Згрупуємо активи підприємства за ступенем їх ліквідності та пасиви за ступенем їх погашення зобов'язань. Зробимо оцінку ліквідності балансу. Спершу...

-

На основі проведених розрахунків та отриманих результатів зведемо таблицю показників фінансового стану аналізованого підприємства Таблиця 3.7 - Зведена...

-

Аналіз прибутковості підприємства - Аналіз фінансово-господарської діяльності ПАТ "Одескабель"

Рентабельність - один з основних вартісних якісних показників ефективності виробництва на підприємстві, що характеризує рівень віддачі витрат і ступінь...

-

Екологічна експертиза в Україні - вид науково-практичної діяльності спеціально уповноважених державних органів, еколого-експертних формувань та об'єднань...

-

Показники управління власним капіталом - Управління власним капіталом підприємства

Показники управління фінансовим капіталом характеризують фінансову стабільність підприємства і дають можливість визначити ймовірність виживання його на...

-

Вплив факторів на величину прибутку № з/п Фактори Значення 1 Збільшення обсягів реалізації та ціни Ц (ціна) > max; 2 Зменшення виробничої...

-

Ключові терміни та поняття: валовий прибуток, чистий прибуток, збиток, фінансовий результат від операційної діяльності, фінансовий результат від...

-

Рекомендована методика аналізу фінансових інвестицій - Довгострокові фінансові інвестиції

Розглянемо наступні проблеми аналізу фінансових вкладів - простеження якості вже придбаних цінних паперів, моніторинг за рентабельністю фінансових...

-

Ключові терміни та поняття: грошовий потік; грошовий потік від операційної, фінансової, інвестиційної діяльності; чистий грошовий потік; прямий, непрямий...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Особливості формування власного капіталу за організаційно-правовою формою діяльності підприємства Фінансово-господарська діяльність підприємства...

-

Cпроби реформування народного господарства України та, зокрема, такої важливої галузі економіки, як торгівля, з метою створення нового економічного...

-

3. АНАЛІЗ МАЙНА ПІДПРИЄМСТВА - Значення і теоретичні засади фінансового аналізу

Ключові терміни та поняття : майно, аналітичний баланс, необоротні активи, оборотні активи, запаси, дебіторська заборгованість, грошові кошти. Показники...

-

Попередня оцінка фінансового стану підприємства Аналіз фінансово - економічної діяльності підприємства варто починати з попереднього етапу, де формується...

-

ВИСНОВКИ - Розміщення і використання фінансових ресурсів підприємства

В умовах ринкових відносин ефективне управління передбачає оптимізацію всіх видів ресурсів, що використовуються в господарській діяльності підприємства....

-

Аналіз джерел формування оборотних активів - Значення і теоретичні засади фінансового аналізу

Аналіз показників ефективності використання оборотних активів підприємства Показники ефективності використання оборотних активів підприємства та методика...

-

Ключові терміни та поняття: Інформаційне забезпечення, фінансова звітність, баланс, активи, пасиви, фінансовий стан, звіт про фінансові результати, звіт...

-

АЛГОРИТМИ РОЗРАХУНКУ ПОКАЗНИКІВ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВА Показники Алгоритми розрахунку показників 1. Виручка від реалізації Ряд. 035, форма № 2...

-

Використання результатів аналізу в управлінні - Аналіз фінансової звітності Лутугінського райпо

Ефективність фінансової діяльності підприємств у першу чергу залежить від розробленої стратегії управління. Створення, визначення і реалізація стратегії...

-

Сутність і класифікація власного капіталу підприємства Діяльність підприємства в умовах ринкової економіки будь-якої форми власності,...

-

Напрямки ФОП та способи їх реалізації, Шляхи ФОП - Шляхи фінансового оздоровлення підприємства

Шляхи ФОП Для первинного фінансового оздоровлення підприємств необхідно провести реструктуризацію їх заборгованості. Дана процедура повинна включати:...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

Методики визначення платоспроможності - Методики визначення і аналізу платоспроможності підприємства