Изучение структуры налоговых органов

Основная часть

Целью прохождения учебной практики в Инспекции Федеральной налоговой службы по Центральному району г. Красноярска явилось закрепление и углубление теоретических знаний по теории налогообложения, их применении, умении использования законодательства в конкретных случаях, приобретение первоначального практического опыта, повышении профессиональной подготовки.

Задачами учебной практики являются:

Изучение структуры налоговых органов;

Знакомство с целями и задачами налоговых органов, полномочиями и компетенциями, организацией работы по регистрации и учету налогоплательщиков;

Знакомство с организацией работы подразделений налоговых органов и органов, осуществляющих регистрацию организаций и учет налогоплательщиков.

В соответствии со ст. 30 НК РФ налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей.

В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации.

Согласно Положению о Федеральной налоговой службе, утвержденному Постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506, Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов. Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС России руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также положением о Федеральной налоговой службе.

Федеральная налоговая служба и ее территориальные органы являются юридическими лицами, имеют бланк и печать с изображением Государственного герба РФ и со своим наименованием, эмблему, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации. ФНС России находится в ведении Министерства финансов РФ. Место нахождения Федеральной налоговой службы -- г. Москва.

В процессе осуществления своих функций ФНС России взаимодействует с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Федеральная налоговая служба осуществляет следующие полномочия:

Осуществляет контроль и надзор за:

- 1) соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; 2) осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями или валютными биржами; 3) соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; 4) полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей; 5) проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей; 6) соблюдением организатором азартных игр требований, установленных частями 1 и 2 статьи 16 Федерального закона "О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации"; 2. выдает в установленном порядке: 1) разрешения на проведение всероссийских лотерей; 2) свидетельства о регистрации лица, совершающего операции с нефтепродуктами; 3) свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом; 3. осуществляет: 1) государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; 2) выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации; 3) проверку технического состояния игрового оборудования; 4. регистрирует в установленном порядке: контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации; 5. ведет в установленном порядке: 1) учет всех налогоплательщиков; 2) Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков; 3) единый государственный реестр лотерей, государственный реестр всероссийских лотерей; 4) бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения; 5) осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов; 6) принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней; 6. устанавливает (утверждает):

Форму налогового уведомления;

Форму требования об уплате налога;

Формы заявлений о постановке на учет и снятии с учета в налоговом органе;

Формы уведомлений о постановке на учет и снятии с учета в налоговом органе;

Форму свидетельства о постановке на учет в налоговом органе;

Форму решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки;

Форму и требования к составлению акта налоговой проверки;

Форму акта об обнаружении фактов, свидетельствующих о предусмотренных Налоговым кодексом Российской Федерации налоговых правонарушениях (за исключением налоговых правонарушений, предусмотренных статьями 120, 122, 123), и требования к его составлению;

Форму представления налоговыми агентами в налоговый орган сведений о доходах физических лиц и суммах начисленных и удержанных налогов за налоговый период;

Форму справки о полученных физическими лицами доходах и удержанных суммах налога;

Форму представления в налоговый орган налоговым агентом информации о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период;

Форму заявления о возврате удержанного налога по выплаченным иностранным организациям доходам;

Форму представления в налоговый орган органами, выдающими в установленном порядке лицензии (разрешения) на пользование объектами животного мира, на пользование объектами водных биологических ресурсов, сведений о выданных лицензиях (разрешениях), сумме сбора, подлежащей уплате по каждой лицензии (разрешению), а также сведений о сроках уплаты сбора;

Форму представления организациями и индивидуальными предпринимателями, осуществляющими пользование объектами животного мира на основании лицензии (разрешения) на пользование объектами животного мира, в налоговые органы по месту своего учета сведений о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора, подлежащих уплате, и суммах фактически уплаченных сборов;

Перечень документов, представляемых организациями и индивидуальными предпринимателями в налоговый орган для зачета или возврата сумм сбора по нереализованным лицензиям (разрешениям) на пользование объектами животного мира;

Форму представления в налоговые органы организациями и индивидуальными предпринимателями, осуществляющими пользование объектами водных биологических ресурсов на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, сведений о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов, суммах сбора, подлежащих уплате в виде разового и регулярных взносов;

Форму заявления о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

Форму свидетельства о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

Форму представления органами, осуществляющими государственную регистрацию транспортных средств, сведений о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства;

Формы уведомлений об открытии (закрытии) счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) и об изменении реквизитов счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) в банках за пределами территории Российской Федерации;

Форму уведомления о наличии счетов в банках за пределами территории Российской Федерации, открытых в соответствии с разрешениями, действие которых прекратилось;

Порядок доведения до налогоплательщиков, плательщиков сборов и налоговых агентов сведений об изменении реквизитов соответствующих счетов Федерального казначейства и иных сведений, необходимых для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

Форму квитанции, подтверждающей прием средств в счет уплаты налогов, выдаваемой местной администрацией налогоплательщикам (налоговым агентам);

Форму документа, составляемого при выявлении недоимки;

Форму и порядок направления в банк решения о приостановлении операций по счетам в банке на бумажном носителе;

Форму и порядок направления в банк решения об отмене приостановления операций по счетам в банке на бумажном носителе;

Форму акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

Форму сообщения банка налоговому органу об открытии или о закрытии счета, об изменении реквизитов счета;

Форму и порядок направления налоговым органом запроса в банк;

По согласованию с Центральным банком Российской Федерации форму и порядок представления банками информации по запросам налоговых органов;

Основания и порядок продления срока проведения выездной налоговой проверки;

Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов;

По согласованию с Центральным банком Российской Федерации порядок контроля выполнения кредитными организациями обязанностей, установленных Налоговым кодексом Российской Федерации;

Порядок изменения налоговыми органами срока уплаты налога и сбора;

Форматы представления налоговых деклараций (расчетов) в электронном виде;

3формы предусмотренных Налоговым кодексом Российской Федерации документов, которые используются налоговыми органами при реализации их полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также порядок их заполнения, если иной порядок их утверждения не предусмотрен Налоговым кодексом Российской Федерации;

Формы заявлений, уведомлений, сообщений, представляемых при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей;

Требования к оформлению документов, представляемых в регистрирующий орган;

Форму и содержание документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей;

Разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством Российской Федерации, и направляет их для утверждения в Министерство финансов Российской Федерации.

- 7. представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам; 8. рассматривает уведомления о проведении стимулирующих лотерей; 9. осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности. 10. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Службы и реализацию возложенных на нее функций; 11. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну; 12. организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок; 13. обеспечивает мобилизационную подготовку центрального аппарата и территориальных органов Службы; 14. организует профессиональную подготовку работников центрального аппарата и территориальных органов Службы, их переподготовку, повышение квалификации и стажировку; 15. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Службы; 16. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности; 17. в установленном законодательством Российской Федерации порядке размещает заказы и заключает государственные контракты, а также иные гражданско-правовые договоры на поставки товаров, выполнение работ, оказание услуг для нужд Службы, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности; 18. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Федеральная налоговая служба с целью реализации полномочий в установленной сфере деятельности имеет право:

- 1. организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления контроля и надзора в установленной сфере деятельности; 2. запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности; 3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности; 4. осуществлять контроль за деятельностью территориальных органов Службы и подведомственных организаций; 5. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов; 6. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации; 7. создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности; 8. разрабатывать и утверждать в установленном порядке образцы форменной одежды, знаков различия, удостоверений, а также порядок ношения форменной одежды; 9. учреждать в установленном порядке ведомственные награды, утверждать положения об этих наградах и описание наград.

Федеральная налоговая служба не вправе осуществлять в установленной сфере форму представления в налоговые органы организациями и индивидуальными предпринимателями, осуществляющими пользование объектами водных биологических ресурсов на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, сведений о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов, суммах сбора, подлежащих уплате в виде разового и регулярных взносов; деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также управление государственным имуществом и оказание платных услуг.

ФНС России осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Налоговые органы обязаны:

- 1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения; 5) руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах; 6) сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации; 7) принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном настоящим Кодексом; 8) соблюдать налоговую тайну и обеспечивать ее сохранение; 9) направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора; 10) представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа.

Запрашиваемая справка представляется в течение пяти дней со дня поступления в налоговый орган соответствующего письменного запроса налогоплательщика, плательщика сбора или налогового агента;

- 11) осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку сумм уплаченных налогов, сборов, пеней и штрафов; 12) по заявлению налогоплательщика, плательщика сбора или налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора или налогового агента.

Если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику (плательщику сбора) на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик (плательщик сбора) не уплатил в полном объеме указанные в данном требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в органы внутренних дел для решения вопроса о возбуждении уголовного дела.

Должностные лица налоговых органов обязаны:

- 1) действовать в строгом соответствии с настоящим Кодексом и иными федеральными законами; 2) реализовывать в пределах своей компетенции права и обязанности налоговых органов; 3) корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы, к которым относятся:

- - управления ФНС России по субъектам Российской Федерации; - межрегиональные инспекции ФНС России; - инспекции ФНС России по районам, районам в городах, городам без районного деления; - инспекции ФНС России межрайонного уровня.

Служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Положения о территориальных органах ФНС России утверждены Приказом Минфина РФ от 09.08.2005 N 101н (ред. от 19.11.2009) "Об утверждении Положений о территориальных органах Федеральной налоговой службы" (вместе с "Положением об инспекции Федеральной налоговой службы по району, району в городе, городу без районного деления и инспекции Федеральной налоговой службы межрайонного уровня", "Положением о Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам", "Положением о Межрегиональной инспекции Федеральной налоговой службы по централизованной обработке данных", "Положением о Межрегиональной инспекции Федеральной налоговой службы по федеральному округу", "Положением об Управлении Федеральной налоговой службы по субъекту Российской Федерации").

Управление Федеральной налоговой службы по Центральному району г. Красноярска (далее - Управление) является территориальным органом Федеральной налоговой службы (далее - ФНС России) и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

Управление имеет сокращенное наименование: УФНС России по Центральному району г. Красноярска.

Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Управление является уполномоченным территориальным органом, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, по представлению в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, Положением об управлении Федеральной налоговой службы по Центральному району г. Красноярска.

Управление осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Управление осуществляет следующие полномочия в установленной сфере деятельности:

- 1. Осуществляет контроль и надзор за: 1) соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; 2) представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции; 3) выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта; 4) фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции; 5) осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями; 6) соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; 7) полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей; 8) проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей. 2. Выдает в установленном порядке лицензии на: 1) закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции; 2) хранение алкогольной и спиртосодержащей пищевой продукции; 3) производство, хранение и поставки спиртосодержащей непищевой продукции с производственной мощностью указанного производства в пересчете на абсолютный алкоголь менее 50 тысяч декалитров в год. 3. Осуществляет: 1) государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации; 2) пломбирование в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции. 4. Регистрирует в установленном порядке контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации. 5. Ведет в установленном порядке: 1) учет всех налогоплательщиков на территории субъекта Российской Федерации; 2) реестры разрешений на учреждение акцизных складов; 3) региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН). 6. Представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН в соответствии с законодательством Российской Федерации. 7. Бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах, и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения. 8. Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов. 9. Принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней. 10. Представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам. 11. Осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности. 12. Осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и нижестоящих налоговых органов, и реализацию возложенных на них функций. 13. Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну. 14. Организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок. 15. Организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку. 16. Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления. 17. Обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах. 18. Проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов. 19. Осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

- 1. Запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности. 2. Привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов. 3. Давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности. 4. Осуществлять контроль за деятельностью нижестоящих налоговых органов. 5. Применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации. 6. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации.

Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению Руководителя Федеральной налоговой службы.

Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности Руководителем Федеральной налоговой службы по представлению Руководителя Управления.

Управление в соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ему полномочий, выступает истцом и ответчиком в суде. Управление имеет смету доходов и расходов, утверждаемую Федеральной налоговой службой.

Финансирование расходов на содержание Управления осуществляется за счет средств, предусмотренных в федеральном бюджете.

Управление является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации со своим полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, счета, открываемые в соответствии с законодательством Российской Федерации.

Место нахождения Управления 660049, г. Красноярск, улица Парижской Коммуны, дом 39Б.

ИФНС России по г. Красноярска является территориальным органом ФНС России и входит в единую централизованную систему налоговых органов.

Инспекция находится в непосредственном подчинении Управления ФНС России по РК и подконтрольна ФНС России и Управлению.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти субъектов Российской Федерации и местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, Положением об Инспекции Федеральной налоговой службы по г. Красноярску.

Инспекция осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Инспекция осуществляет следующие полномочия в установленной сфере деятельности:

- 1. осуществляет контроль и надзор за: 1) соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; 2) фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции; 3) осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями; 4) соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, а также полнотой учета выручки денежных средств; 5) проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей; 2. осуществляет: 1) государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; 2) установку и пломбирование на предприятиях и в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции; 3. регистрирует в установленном порядке контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации; 4. ведет в установленном порядке:

Учет налогоплательщиков на подведомственной территории;

Единый государственный реестр юридических лиц (ЕГРЮЛ), Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и Единый государственный реестр налогоплательщиков (ЕГРН);

Учет (по каждому налогоплательщику и виду платежа) сумм налогов и сборов, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени, налоговых санкций;

Представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН, в соответствии с законодательством Российской Федерации;

Бесплатно информирует налогоплательщиков (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов;

Принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

Взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах, а также в иных случаях, установленных законодательством Российской Федерации;

Представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

Осуществляет в установленном порядке проверку деятельности юридических лиц и физических лиц в установленной сфере деятельности;

Осуществляет функции получателя средств федерального бюджета, предусмотренных на содержание Инспекции и реализацию возложенных на нее функций;

Обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную и налоговую тайну;

Организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

Организует профессиональную подготовку работников аппарата Инспекции, их переподготовку, повышение квалификации и стажировку;

Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Инспекции;

Обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы Инспекции;

Проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Инспекции;

Осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

Инспекция с целью реализации полномочий в установленной сфере деятельности имеет право:

- 1. запрашивать и получать сведения и материалы, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности; 2. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов; 3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности; 4. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации.

Инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России.

Руководитель Инспекции несет персональную ответственность за выполнение возложенных на Инспекцию задач и функций.

Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Управления по представлению руководителя Инспекции.

Место нахождения Инспекции: 660049, г. Красноярск, улица Парижской Коммуны, дом 39Б.

Анализ поступлений налогов в федеральный бюджет Российской Федерации за 2013-2015 гг

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.

Актуальность изучения данной темы заключается в том, что на данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой системы и поступлениями налогов и сборов.

Целью данной работы является проведение анализа налоговой базы и поступления налогов в Федеральный бюджет.

Рисунок 1. Структура налоговых поступлений в федеральный бюджет за 2013-2015гг.

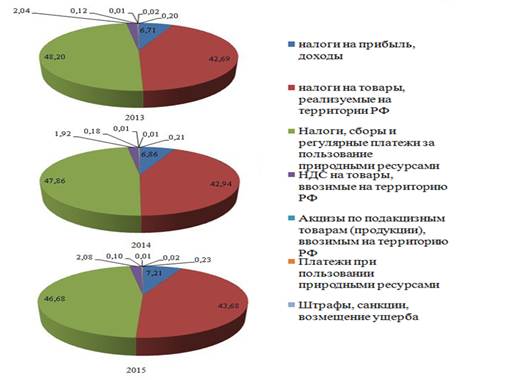

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2013-2015гг. Так, в 2013 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2015 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

НДС на товары, ввозимые на территорию РФ (2,04 - 2,08);

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 - 0,10);

Платежи при пользовании природными ресурсами (0,01 в течение всего периода);

Штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

Прочие налоговые поступления (0,20 - 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2013-2015гг (таблица 1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2015 году - 3908,94 млн. руб.

Таблица 1 - Задолженность в федеральный бюджет по видам налогов за 2013-2015 гг.

|

Вид налога |

Задолженность, млн. руб. | ||||

|

2013 |

2014 |

В % к 2013 |

2015 |

В % к 2014 | |

|

Всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

Налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

Налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Таблица составлена авторами на основе данных источника [10].

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2014 году на 11,6%, а в 2015 году на 21, 5%.

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2014 по отношению к 2013 году уменьшилось на 52%, однако, уже в 2015 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2014 и 2015 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2014 и 2015 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

Заключение

С самого начала учебной практики я ознакомилась с Положением о юридическом отделе ИФНС России по г. Красноярску, положением об УФНС по Центральному району г. Красноярска, Положением об ИФНС России по г. Красноярск.

В процессе прохождения практики я подготавливала завершенные судебные дела для передачи в архив инспекции. Ознакомилась с судебными делами по искам налогоплательщиков к Инспекции за 1 квартал 2015 г.

По поручению руководителя практики рассматривала проект решения о привлечении лица к ответственности за совершение налогового правонарушения. Совместно с сотрудниками отдела участвовала в занятии по самообразованию (изучение Общей части НК РФ). Далее - изучила Приказ УФНС России по Центральному району г. Красноярска. № ОДВ - 01-1-03 "Об организации работы по представлению интересов налоговых органов в судах", формировала пакет документов, представленных налогоплательщиком по делу А22 - 2405/09, необходимых для передачи в УФНС Центральному району г. Красноярска.

Также я подготавливала проекты 1) определений об отложении рассмотрения дела об административном правонарушении; 2) заявлений о направлении исполнительных листов, выданных Арбитражным судом РК по искам налогового органа в органы федерального казначейства; 3) исковых заявлений о взыскании обязательных платежей с бюджетных организаций в порядке ст. 45 НК РФ.

В целом, я ознакомилась с особенностями организации деятельности камеральных и других отделов Инспекции, их основными задачами и функциями.

Таким образом, налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

Налоговая система Российской Федерации является важнейшим элементом развития рыночной экономики. Именно налоги составляют доходную часть федерального, региональных и местных бюджетов страны, являясь, таким образом, основным источником доходов государства. Выполняя фискальную функцию, налоги, кроме того, представляют собой важнейший инструмент экономического воздействия государства на структуру и динамику общественного воспроизводства и социально - экономические параметры страны.

За время прохождения практики, я приобрела практические навыки работы в налоговых органах, закрепила и углубила свои теоретические знания области налогообложения, приобрела навыки использования законодательства в конкретных случаях, повысила свою профессиональную подготовку.

Считаю, прохождение учебной практики успешным. Уверенна, что полученные практические навыки пригодятся мне в будущей работе по специальности.

Список использованной литературы

- 1. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 № 146-ФЗ (ред. от 29.12.2009) // Российская газета, № 148-149, 06.08.1998. 2. Положение о Федеральной налоговой службе, утвержденному Постановлением Правительства Российской Федерации от 30 сентября 2004 г. № 506. 3. Положение "Об утверждении Положений о территориальных органах Федеральной налоговой службы", утверждены Приказом Минфина РФ от 09.08.2005 № 101н (ред. от 19.11.2009), (вместе с "Положением об инспекции Федеральной налоговой службы по району, району в городе, городу без районного деления и инспекции Федеральной налоговой службы межрайонного уровня", "Положением о Межрегиональной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам", "Положением о Межрегиональной инспекции Федеральной налоговой службы по централизованной обработке данных". 4. Положение об управлении Федеральной налоговой службы по Центральному району г. Красноярска, утвержденное приказом УФНС России по Центральному району г. Красноярска от 16.12.2008 № 12-1-04/56. 5. Положение об Инспекции Федеральной налоговой службы по г. Красноярску, утвержденное приказом УФНС России по Центральному району г. Красноярска от 02.03.2009г. № 02-1-04/42. 6. Приказ ФНС РФ от 31.05.2007 № ММ-3-06/338@ "Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах" // "Бюллетень нормативных актов федеральных органов исполнительной власти", № 34, 20.08.2007 7. Приказ ФНС РФ от 25.12.2006 № САЭ-3-06/892 "Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению Акта налоговой проверки" (приложение 4) // "Бюллетень нормативных актов федеральных органов исполнительной власти", № 13, 26.03.2007. 8. Крохина Ю. А. Налоговое право. Учебник. Изд. Юрайт, 2009 г. - 429 с. 9. Сальникова Л. В., Еналеева И. Д. Налоговое право России. Учебник. М.: ЮСТИЦИНФОРМ, 2006 - 314 с. 10. Данные по формам статистической налоговой отчетности [электронный ресурс]. Режим доступа: https://www. nalog. ru/rn78/related_activities/statistics_and_analytics/fo (дата обращения 20.06.2016)

Похожие статьи

-

Права и обязанности налоговых органов - Деятельность налоговых органов

В соответствии со ст.31 НК РФ налоговые органы при осуществлении мероприятий налогового контроля имеют следующие права: 1. Право требовать от...

-

Налоговая система Российской Федерации, Структура налогообложения РФ - Налоги в РФ

Структура налогообложения РФ С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах...

-

Под общим термином "управление" понимается сознательное действие с целью развития и совершенствования объекта. Государство должно совершенствовать...

-

Структура и динамика налоговых поступлений в Федеральный Бюджет РФ Каждое государство для реализации присущих ему функций имеет доходы, которые...

-

Понятие и сущность налогов и сборов Налоги и сборы являются центральными понятиями налогового права. Определение этих понятий содержится в ст.8...

-

Законом "Об основах налоговой системы в Российской Федерации" впервые в России вводится трехуровневая система налогообложения. Налоги и сборы были...

-

Система доходов бюджетов. Классификация и структура доходов бюджетов Статья 20. Классификация доходов бюджетов (в ред. Федерального закона от 26.04.2007...

-

Государственный финансовый контроль в Российской Федерации осуществляют высшие органы государственной власти и управления: Федеральное Собрание и его две...

-

Отчет о производственной практике в налоговой испекции

"____"_______________2008г. М. П. План - график Прохождения производственной практики студента III курса юридического факультета СИБУП Зинина Н. Н. в...

-

Задача - Деятельность налоговых органов

В организации работают четыре человека. Выплаты работникам с января по апрель текущего года составили: 1-му работнику - 9 тыс. руб.; 2-му работнику - 10...

-

Налоговые правоотношения: понятие, виды, структура - Валютное регулирование

Налоговые правоотношения - вид финансового правоотношения, т. в. общественное финансовое отношение, урегулированное нормами подотрасли (раздела)...

-

Резиденты и нерезиденты, осуществляющие в РФ валютные операции, имеют право: 1) знакомиться с актами проверок, проведенных органами и агентами валютного...

-

Понятие налоговой системы и ее элементов Современная российская налоговая система начала складываться на рубеже 1991-1992 гг., в период политического...

-

Виды и содержание налогового контроля - Налоги и налогообложение

Форма налогового контроля - способ организации контрольных действий. По смыслу ст. 82 НК РФ, формой налогового контроля является комплекс мероприятий,...

-

Исполнительные органы управления финансами - Управление финансами в Российской Федерации

Банк России подотчетен Государственной Думе РФ. Его функции и полномочия предусмотрены Конституцией и Федеральным законом о нем от 10 июля 2002 г. В...

-

Налоговая декларация представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам...

-

Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее воздействие на дух народа Ф. Бэкон,...

-

Налоговый контроль осуществляется путем применения различных приемов и способов, а также использования специальных процедур. Совокупность приемов,...

-

Совершенствование методов управления налоговыми поступлениями направлено на обеспечение оптимального состояния их объема, усиление контроля за...

-

В настоящее время сохраняется острая необходимость регулирования финансово-экономического потенциала регионов из-за крайне неравномерной территориальной...

-

Характеристика Курской области Курская область - область России, входит в состав Центрального федерального округа. Площадью - 29,8тыс. кмІ. Население -...

-

Порядок исчисления: 37, 38. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов...

-

Система налогов и сборов РФ (ст.12). Федеральные налоги и сборы - налоги, которые установлены НК и обязаны к уплате на всей территории РФ. 1) НДС (гл.21...

-

Налогоплательщики имеют право: 1) Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах,...

-

Налог взимание налогообложение В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших...

-

Налоговые агенты, их права и обязанности - Характеристика основных методов налогообложения

Налоговыми агентами (ст. 24 НК РФ) признаются лица, на которых в соответствии с настоящим НК РФ возложены обязанности по исчислению, удержанию у...

-

Анализ финансирования органов управления РФ - Финансирование органов государственной власти

Наличие специфической управленческой деятельности государства обусловило появление в федеральном бюджете расходов на Управление. Данные расходы выступают...

-

Виды доходов при определении налоговой базы по НДФЛ - Особенности определения налоговой базы

Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в РФ и (или) от источников за пределами РФ - для физических...

-

Помимо рассмотренных выше органов финансового контроля, в России существует ряд специализированных органов финансового контроля, сферой деятельности...

-

Налоговый контроль: формы, виды и методы

Налоговый контроль: формы, виды и методы Приоритетность налогового контроля на современном этапе развития в Российской Федерации обусловлена тем, что он...

-

В собственности у ГКП "Экибастузкоммунсервис" имеются следующие транспортные средства, представленные в таблице 6. Таблица 6 - Транспортные средства,...

-

Субъекты налоговых правоотношений - Валютное регулирование

1) Органы власти, уполномоченные обеспечить полноту и своевременность поступления налогов, - налоговые органы, таможенные органы, финансовые органы,...

-

Заключение - Камеральная налоговая проверка

В соответствии с п. 1 ст. 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов посредством налоговых проверок, получения...

-

Современный этап развития налоговой системы - это этап реформирования. Преодолев финансовый кризис конца 1998г. в России наметился рост объемов ВВП,...

-

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или...

-

В бюджете находит свое отражение структура расходов и доходов государства. Самым важным источником государственных доходов являются различные виды...

-

Камеральная и выездная налоговые проверки, Камеральная налоговая проверка - Финансовое право

Камеральная налоговая проверка Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и...

-

Предпринимательская деятельность в рыночной экономике - является важнейшим внутренним источником развития национальной экономики. Одним из основных...

-

Механизм управления налоговой системой РФ - Налоговая система Российской Федерации

Для повышения конкурентоспособности налоговой системы законодательство о налогах и сборах должно более активно реагировать на новые явления, на сигналы...

-

Налоговая система США Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В настоящее время насчитывается...

Изучение структуры налоговых органов