Источники формирования инвестиционного спроса - Инвестиционный спрос

Существует два вида источников формирования источников инвестиционного спроса: Собственные и заемные.

Собственные источники формирования инвестиционных ресурсов - денежные накопления и другое имущество владельцев компании (фирмы), которые привлекаются для реализации инвестиционного портфеля. К ним относятся:

- - амортизационные отчисления - главный собственный источник финансирования простого возобновления ресурсов организаций. - нераспределенная прибыль, рассчитанная на инвестирование; - личные накопления бизнесменов; - платежи, возмещающие ущерб от стихийных бедствий.

Другие виды активов (фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок).

Заемные источники - денежные средства и собственность, привлекаемые с целью реализации инвестиционного портфеля на основе кредитов. К заемным относятся:

- - лизинг - долгосрочная аренда имущества, с дальнейшей возможностью выкупа. - селенг - передача собственником его прав на владение имуществом юридическим и физическим лицам за определенную плату; - иностранные капиталовложения; - коммерческие и банковские кредиты, использующиеся при недостатке собственных средств.

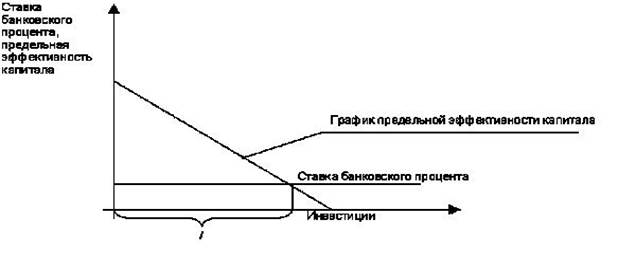

Проблема принятия инвестиционных решений в случае наличия собственных средств заключается в сравнении дохода, полученного двумя способами. Первый вариант - инвестирование и приобретение выгоды от производственной деятельности; второй - переход свободных средств в заемный капитал и извлечение прибыли в виде банковского процента. Вариант выбирается соотнесением прибыли, получаемой от капиталовложений, и ставкой банковского процента. Предложение измерять доходность инвестиций с помощью показателя предельной эффективности капитала было выдвинуто Кейнсом и подразумевало выявление разницы между приростом дохода с единицы капитала и затратами, связанными с ее использованием. В случае, когда предельная эффективность капитала превышает ставку банковского процента, принимаются инвестиционные решения. В современной экономике эффективность вложений определяется двумя способами: аналитическим и графическим. Аналитический способ заключается в вычислении чистой дисконтной стоимости (NPV) по формуле :

NPV = - I + p1* (1+r) + p2* (1+r)2 + ... +pt* (1+r)t, (1.2.1)

Где I - планируемые инвестиции;

P1 ...pt - прибыль за определенное время "t" использования средств производства;

R - учетная ставка банковского процента.

Если NPV>0, то капитал выгоднее использовать в качестве инвестиций. Если же NPV<0, то наибольший доход принесет более выгодно использовать средства в качестве заемного капитала или искать другие варианты инвестиционных решений.

Графический Способ состоит в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 1.2.1):

Рисунок 1.2.1 - Определение объема инвестиций при наличии двух альтернативных вариантов использования собственных денежных средств.

Величина "I" на графике - объем инвестиций при заданной ставке банковского процента.

Кейнсианская концепция спроса на инвестиции

Дж. М. Кейнс ввел понятие "предельной эффективности капитала", которое стало основой кейнсианской теории спроса на инвестиции. Она называется предельной потому, что речь идет о капитале, который добавляется к уже имеющемуся.

Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Поток чистого дохода от инвестиционных проектов оценивается предпринимателями с помощью дисконтирования. Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R)t, где R -- дисконтная ставка.

Эффективность инвестиционного проекта показывает формула :

Где Ко -- требуемые вложения в инвестиционный проект;

П1, П2, ..., Пn -- потоки чистых доходов от проекта в момент времени 1, 2,...., n;

R -- норма дисконта.

Предельная эффективность капитала (R*) - это значение нормы дисконта, превращающее данное неравенство в равенство. Инвестиционный спрос связан с отбором инвестиционных проектов по признаку прибыльности. Анализируя инвестиционные проекты, вкладчики выбирают те, у которых R* самая высокая.

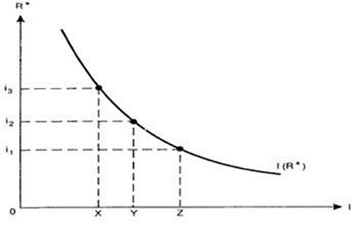

Норма дисконта уменьшается с увеличением объема инвестиций, так как при росте инвестиций уменьшается их вероятная доходность. Это объясняется тем, что вначале инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным (рис. 1.3.1). Предприниматели принимают во внимание не только доходность капиталовложений, но и уровень риска. Расходы на инвестиции следует увеличивать только в случае, когда норма прибыли превышает процент от сбережений. Ставка процента является инструментом психологического воздействия на инвесторов, побуждая их к капиталовложениям.

Рисунок 1.3.1 - Изменение нормы дисконта в зависимости от инвестиций

Она является своеобразным вознаграждением за отказ от хранения богатства в денежной форме. Самый безопасный вариант капиталовложений - приобретение государственных облигаций, ставкой процента по ним считается нижний предел R*.

Инвестиции будут осуществляться в том случае, если R* > i.

Рисунок 1.3.1 показывает, что при ставке процента i3 разумны вложения в размере ОХ, при ставке i2 -- в объеме ОY, а при ставке i1 -- инвестиционные расходы возрастают до OZ. Чем ниже текущая ставка процента, тем выше будет объем инвестиционного спроса [8, с.106-107].

Таким образом, инвестиционный спрос можно отобразить как убывающую функцию от ставки процента:

Ia = Ii (R* -- i), (1.3.2)

Где Ii -- предельная склонность к инвестированию.

Ii показывает, на сколько единиц вырастет объем инвестиций в случае понижения ставки процента на один пункт. При уменьшении i увеличивается предельная склонность к инвестированию.

Неоклассическая теория спроса на инвестиции

В соответствии с концепцией неоклассиков, предприниматели проводят инвестирование для достижения оптимального размера капитала.

Функцию инвестиционного спроса можно представить следующим образом:

Ia = в(К* -- K); 0 < в < 1, (1.3.3)

Где Ia -- объем автономных инвестиций на период t;

Kt -- фактический объем капитала;

К* -- оптимальный объем капитала;

В -- коэффициент, характеризующий меру приближения существующего капитала к оптимальному за период t.

Похожие статьи

-

Определение оптимального объема капитала. - Инвестиционный спрос

1. При существующей технологии оптимальный объем капитала создает условия для получения наибольшей прибыли. 2. Прибыль максимальна, если г = d + i,...

-

ИНВЕСТИЦИОННЫЙ СПРОС - Инвестиционный спрос

Инвестиция спрос кейнсианский неоклассический Инвестиции - это долгосрочные вложения государственного или частного капитала в различные отрасли экономики...

-

Факторы финансового равновесия - Внутренние источники формирования капитала фирмы

Финансирование предпринимательских организаций - это совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного...

-

Каждый инвестор (консервативный, умеренный или рискованный) при покупке или продаже ценных бумаг придерживается определенных целей, учитывающих объем...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

Источники инвестиционной деятельности - Инвестиционная деятельность Республики Беларусь

В настоящее время использование собственных средств в качестве источника инвестиций доступно только сравнительно крупным, устойчиво работающим...

-

Понятие и формы финансовых инвестиций Значительным условием развития предприятия в соответствии с избранной экономической и финансовой стратегией...

-

Внутренние источники собственных средств - Внутренние источники формирования капитала фирмы

Внутренние источники собственных средств формируются в процессе хозяйственной деятельности и играют значительную роль в жизни любого предприятия,...

-

Состав, структура и источники формирования оборотного капитала Любая организация, ведущая предпринимательскую деятельность с целью получения прибыли,...

-

Заключение - Внутренние источники формирования капитала фирмы

Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, особенно предприятия, ведущего...

-

На сегодняшний момент один из самых менее рискованных способов получения пассивного дохода в интернете является инвестирование в ПАММ счета.[6] Люди,...

-

Формирование программы инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиционная программа - совокупность инвестиционных проектов в виде перечня объектов инвестиций, их основных характеристик и объемов финансирования,...

-

Введение - Внутренние источники формирования капитала фирмы

Процессы трансформации, происходящие в российской экономике, и появление разнообразных форм собственности определили многообразие хозяйственного...

-

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств....

-

Принципы и этапы формирования инвестиционного портфеля - Управление инвестиционным портфелем

Формирование портфеля ценных бумаг включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала...

-

Инвестиционный портфель: понятие, типы и цели формирования - Управление инвестиционным портфелем

Инвестиционный портфель - целенаправленно сформированная совокупность объектов реального и финансового инвестирования, предназначенная для реализации...

-

Однозначно установлено, что основной проблемой, с которой постоянно сталкиваются органы местного самоуправления, является недостаточность и нехватка...

-

Амортизация - Внутренние источники формирования капитала фирмы

Важную роль в составе внутренних источников финансирования деятельности инновационных фирм играют также амортизационные отчисления. Амортизация...

-

Как уже было сказано выше, основными внутренними источниками финансирования инновационной деятельности предпринимательских фирм являются прибыль и...

-

Изучение научной литературы по проблемам инвестиций и оценки эффективности инвестиций позволило сделать вывод о том, что в настоящее время существует ряд...

-

Заключение - Принципы формирования инвестиционного портфеля

В данной курсовой работе были рассмотрены методы определения оптимального инвестиционного портфеля, позволяющие сделать следующие обобщающие выводы: 1....

-

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ - это форма образования и расходования денежных...

-

Формирование информационной базы исследования инвестиционной привлекательности фармацевтической отрасли Российской Федерации Оценка инвестиционной...

-

Методы финансовой оценки инвестиционных проектов - Методы финансовой оценки инвестиционных проектов

Проблема привлечения со стороны инвестиций, способных создать мощный импульс для финансово-хозяйственного развития предприятий, волнует сегодня...

-

В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Оценка...

-

Анализ активов предприятия. Сведения о размещении капитала, (направлениях вложения средств) имеющегося в распоряжении предприятия, содержатся в активе...

-

Источники финансирования должны покрыть общие инвестиции и убытки в период освоения производства. Источниками финансирования являются: - собственный...

-

Денежные средства - это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

Заключение - Методики анализа заемных источников финансирования деятельности предприятия

Заемный финансирование выгодность коммерческий Ключевым вопросом при привлечении источников финансирования является определение структуры капитала, т. е....

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

Внебюджетные фонды Источники формирования Цели расходования Источники ПФР Гл. 34 НК РФ Страховых взносов, зачисляемых в ПФ РФ на накопительную часть...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

Оценка рисков инвестиционных проектов - Инвестиционная деятельность предприятия

Инвестиции представляют собой долгосрочные вложения финансовых и экономических ресурсов с целью получения доходов в будущем. Инвестиции являются...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

В 1952 г. американский экономист (в будущем, в 1990 г., лауреат Нобелевской премии в области экономики) Гарри Марковиц опубликовал фундаментальную...

-

Введение - Принципы формирования инвестиционного портфеля

В условиях быстро развивающейся рыночной экономики, необходимости повышения эффективности вложений, снижения рисков предпринимательской деятельности...

-

Анализ статистических данных об инвестиционной активности предприятий за 2012-2015 годы Для того чтобы изучить уровень инвестиционной активности...

-

В первой главе нами было рассмотрено шесть методов оценки стоимости стартапов. Экспертные методы оценки недоступны в рамках данной работы ввиду...

-

Инвестиционная деятельность Петербурга - Инвестиционная деятельность в Санкт-Петербурге

Инвестиционный потенциал Санкт-Петербург -- один из наиболее привлекательных для инвесторов российских регионов с точки зрения инвестиций в несырьевые...

Источники формирования инвестиционного спроса - Инвестиционный спрос