Финансы организации как элемент товарно-денежных отношений. Принципы организации финансов организации - Уставной капитал и финансы организации

Финансы -- историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы.

Можно выделить следующие предпосылки возникновения финансов:

- 1. Именно в центральной Европе в результате первых буржуазных революций хотя и сохранились монархические режимы, но власть монархов была значительно урезана и самое главное произошло отторжение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств - бюджет, которым глава государства не мог единолично пользоваться. 2. Формирование и использование бюджета стало носить системный характер, т. е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. 3. Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей

Таким образом в докапиталистических формациях эпохи феодализма большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов. Денежное хозяйство в тот период было развито только в армии.

И только в условиях капитализма, когда товарно-денежные отношения приобрели всеохватывающий характер, финансы стали выражать Экономические отношения в связи с образованием, распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода.

Резкое развитие финансовых отношений произошло в XX в" особенно после Второй мировой войны. Объемы государственных бюджетов стали выражаться в миллиардах национальных валют. Во всех странах произошло огосударствление крупной части национального дохода (от 30 до 50%). Располагая огромными фондами денежных средств, государства стали оказывать существенное воздействие на процесс воспроизводства. Расширилась сфера финансовых отношений. Государство стало аккумулировать не только ресурсы бюджетной системы, но и многочисленных внебюджетных фондов.

В развитых зарубежных странах основной организационно-правовой формой стали Акционерные общества. Выпуск акций явился одной из мощных форм мобилизации капитала, которая позволила трансформировать денежные сбережения в производственные инвестиции. Без акций, облигаций, кредитов банков и других элементов финансового рынка корпорации должны были бы находиться на самофинансировании, что резко ограничило бы возможности их роста.

Сегодня финансовая сторона деятельности акционерных обществ и предприятий других форм собственности приобретает все большее значение. Успех деятельности предприятий, независимо от форм собственности, в современных условиях воспроизводства и обострения конкурентной борьбы во многом определяется знанием всеми сотрудниками основ финансового менеджмента (т. е. наиболее эффективного управления средствами предприятий).

Таким образом Финансовые отношения охватывают две сферы:

- - экономические денежные отношения, связанные с формированием и использованием централизованных денежных фондов государства, аккумулируемых в государственной бюджетной системе и правительственных внебюджетных фондах; - экономические денежные отношения, опосредствующие кругооборот децентрализованных денежных фондов предприятий.

Финансы -- неотъемлемая часть денежных отношений, Поэтому их роль и значение зависят от того, какое место денежные отношения занимают в экономических отношениях. Однако не всякие денежные отношения выражают финансовые отношения.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям.

Деньги -- это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда ассоциированных производителей, а Финансы -- экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Главное их назначение в том, чтобы путем образования денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов.

- * Финансы выражают денежные отношения, возникающие между субьектами этих отношений( государством, предприятиями, организациями, граждами и т. п.). * Главным материальным источником денежных фондов выступает Национальный доход страны, который представляет собой вновь созданную стоимость или стоимость валового внутреннего продукта за вычетом потребленных в процессе производства орудий и средств производства.

Валовой внутренний продукт -- это стоимость конечных товаров и услуг, произведенных резидентами данной страны на ее территории за определенный период времени.

Обьем национального дохода и его составных частей -- фонда потребления и фонда -- определяет пропорции развития экономики и ее структуру.

Финансы -- неотъемлемое связующее звено между созданием и использованием национального дохода.

Финансы воздействуют на производство, распределение и потребление и носят обьективный характер. Они выражают определенную сферу производственных отношений и относятся к базисной категории, хотя они во многом зависят от проводимой правительствами финансовой политики.

По своему материальному содержанию финансы - это целевые фонды денежных средств, в совокупности представляющие собой финансовые ресурсы страны, главное условие роста которых - увеличение национального дохода. Следует разделять понятия - финансы и финансовые ресурсы, - поскольку сами по себе финансовые ресурсы не определяют ни сущности финансов, не раскрывают ни их внутреннего содержания, ни их общественного значения.

Финансы -- это прежде всего распределительная категория.

С их помощью осуществляется вторичное распределение и перераспределение национального дохода. В 1960 годах текущего столетия доля национального дохода, перераспределяемая через все звенья финансовой системы, резко возросла: с 9-- 18% накануне Первой мировой войны до 35--50% и более в настоящее время.

Социально-экономическая сущность финансовых отношений заключается в исследовании -- за счет кого государство получает финансовые ресурсы и в чьих интересах использует эти средства.

В процессе исторического развития сущность перераспределительных процессов существенно изменилась. Это прежде всего выразилось в крупной доле средств, направляемых на социальные цели. В связи с требованиями научно-технической революции особенно возросли расходы на образование. Получили значительное развитие внебюджетные социальные фонды.

Однако рост социальных расходов связан и с крупными расходами на военные нужды, затратами по выплате процентов и погашению государственного долга, при которых получателями средств выступают монополии, входящие в военно-промышленный комплекс, и другие (страховые компании, банковские монополии, акционерные общества).

Характер перераспределительных процессов во многом определяется уровнем милитаризации экономики. В странах с высокими военными расходами затраты на социальные цели ниже, а в странах с низкими военными расходами социальные расходы выше.

Таким образом, финансы -- это распределительная категория. Вместе с тем следует отметить, что распределительные процессы происходят не только через финансы, но и путем Использования цен и кредита.

Цена есть денежное выражение стоимости товара. Прежде чем произойдет распределение и перераспределение национального дохода, товар должен быть реализован. Цена предопределяет величину денежных средств, поступающих от реализации продукции к ее собственникам, и выступает исходной основой дальнейшего перераспределительного процесса. В условиях гиперинфляции в Российской Федерации произошел резкий рост цен и перераспределительная функция цены усилилась. Цены также регулируют спрос и предложение на товары и тем самым оказывают воздействие на воспроизводство.

Крупные перераспределительные процессы протекают в сфере Кредитных отношений. Финансы и кредит -- взаимосвязанные категории. В сочетании они обеспечивают кругооборот денежных фондов предприятий на расширенной основе.

Кредит представляет собой движение ссудного фонда, осуществляемого через банковскую систему и специальные финансово-кредитные институты. Банки аккумулируют свободные денежные средства предприятий и населения и передают их на основе обеспеченности, возвратности, платности и срочности предприятиям, нуждающимся в них.

В отличие от финансов, выражающих одностороннее и безвозмездное движение стоимости, кредит должен быть в обусловленный срок возвращен кредитору с уплатой по нему заранее установленных процентов.

Каждая финансовая операция означает распределение общественного продукта и национального дохода и контроль за этим распределением, т. е. обе функции осуществляются одновременно

Распределительная функция финансов.

- * Распределение национального дохода заключается в создании так называемых Основных, или Первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы:

- 1) зарплата рабочих, служащих, доходы фермеров, крестьян, занятых в сфере материального производства; 2) доходы предприятий сферы материального производства. Однако первичные доходы еще не образуют общественных денежных средств, достаточных для развития, приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Необходимо дальнейшее распределение или перераспределение национального дохода.

Перераспределение национального дохода связано с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; с наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); с перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются Вторичные, или Производные доходы. Это доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др). Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и прежде всего между размером денежных фондов и их структурой, с одной стороны, и объемом и структурой средств производства и предметов потребления -- с другой.

Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики (сельское хозяйство, транспорт, энергетика, конверсия военного производства), в пользу наименее обеспеченных слоев населения (пенсионеров, студентов, одиноких и многодетных матерей).

И Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, формами собственности и социальными группами населения. Конечная цель распределения и перераспределения национального дохода и валового внутреннего продукта, совершаемых с помощью финансов, состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

Финансы выполняют также контрольную функцию. Будучи инструментом формирования и использования денежных доходов и фондов, они объективно отражают ход распределительного процесса. Контрольная функция проявляется в контроле за распределением валового внутреннего продукта по соответствующим фондам и расходованием их по целевому назначению.

В условиях перехода на рыночные отношения финансовый контроль направлен на обеспечение динамичного развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы и нацелен на повышение экономического стимулирования, на рациональное и бережное расходование материальных, трудовых и финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля -- проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов проявляется также через многогранную деятельность финансовых органов. Работники финансовой системы и налоговой службы осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджетной системы. В условиях развития рыночных отношений направления контрольной работы, формы и методы финансового контроля существенно меняются (подробнее см. гл.5)

Помимо распределительной и контрольной функций, финансы выполняют также Регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налоги, государственный кредит) в процесс воспроизводства. В целях регулирования экономики и социальных отношений используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг. Однако на сегодняшний день в РФ регулирующая функция развита слабо.

Функции финансов реализуются через Финансовый механизм, Представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами и финансовой системой, финансовое законодательство. В условиях углубления рыночных реформ применяется качественно новый финансовый механизм. Это касается взаимоотношений предприятий и населения с бюджетной системой, внебюджетными фондами, органами имущественного и личного страхования и др.

Поскольку финансы организации как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятия.

Основой организации финансов всех форм собственности является наличие финансовых ресурсов в размерах, необходимых для осуществления хозяйственной и коммерческой деятельности.

Первоначальное формирование этих ресурсов происходит в период создания организации путем образования уставного фонда. Источниками образования уставного капитала могут быть: акционерный капитал, паевые взносы, собственные средства предпринимателя, долгосрочный кредит, бюджетные средства и др.

В условиях перехода к рыночной экономике осуществляют свою деятельность на основе полного коммерческого расчета и самофинансирования, нацеленного на обязательное получение достаточной прибыли.

Коммерческий расчет означает экономическую самостоятельность предприятия и ответственность за результаты работы.

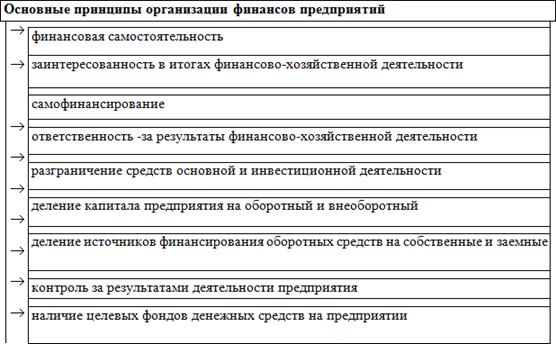

Таким образом, осуществление финансовой деятельности предприятия основано на реализации следующих основных принципов:

- 1. финансовая самостоятельность; 2. заинтересованность в итогах финансово-хозяйственной деятельности; 3. самофинансирование; 4. ответственность за результаты финансово-хозяйственной деятельности; 5. разграничение средств основной и инвестиционной деятельности; 6. деление капитала предприятия на оборотный и внеоборотный; 7. деление источников финансирования оборотных средств на собственные и заемные; 8. контроль за результатами деятельности предприятия; 9. наличие целевых фондов денежных средств на предприятии.

Самофинансирование -- обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия. Основные принципы организации финансов предприятий

Принцип самофинансирования означает способ хозяйственной и инвестиционной деятельности, при котором все расходы, связанные с обязательными платежами в бюджет и другие централизованные фонды, а также затраты по расширенному воспроизводству полностью покрываются за счет прибыли и других собственных источников.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получения прибыли.

Разграничение средств основной деятельности и инвестиционной деятельности означает, что оборотные и другие средства, закрепленные за основной деятельностью, не могут быть использованы предприятием на нужды капитального строительства, и наоборот.

Важным является деление источников финансирования оборотных средств на собственные и заемные. К собственным относятся средства, закрепленные за предприятием в бессрочное пользование. Заемные средства -- это в основном банковские кредиты, которые предоставляются предприятию на относительно небольшой срок на определенную цель под проценты. Сочетание собственных и заемных средств позволяет предприятию более рационально использовать оборотные средства. Полная сохранность оборотных средств -- необходимое условие непрерывности их оборачиваемости. Предприятие обязано обеспечивать сохранность, рациональное использование и ускорение оборачиваемости оборотных средств.

Необходимость контроля за финансово-хозяйственной деятельностью предприятия объективно вытекает из сущности финансов как денежных отношений. Финансово-хозяйственная деятельность предприятия связана с формированием и расходованием денежных средств, а следовательно, затрагивает интересы государства, работников предприятия, акционеров и всех возможных контрагентов предприятия. Контроль проявляется через анализ финансовых показателей деятельности предприятия и меры воздействия различного содержания.

Каждое предприятие для нормального функционирования должно располагать определенными целевыми фондами денежных средств. Важнейшими из них являются: фонд основных средств, фонд оборотных средств, финансовый резерв, фонд амортизации, ремонтный фонд, фонд развития производства, науки и техники, фонд материального поощрения, фонд социального развития и др. Образование указанных фондов, управление ими и правильное их использование составляют одну из важнейших сторон финансовой работы на предприятиях.

Похожие статьи

-

Как уже указывалось, при формировании, распределении и использовании денежных средств предприятий возникают многообразные финансовые отношения. Это...

-

В процессе хозяйственной деятельности торговые предприятия образуют фонды материальных и денежных средств. По экономическому содержанию фонды...

-

Понятие и сущность государственного бюджета как основного ресурса финансовых отношений Финансовые ресурсы Российской Федерации включают следующие звенья...

-

Финансы - это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения...

-

Финансы хозяйствующего субъекта, Коммерческие и некоммерческие организации - Бюджетная система РФ

Коммерческие и некоммерческие организации Финансы коммерческих организаций и предприятий являются основным звеном финансовой системы, охватывают процессы...

-

В настоящее время в условиях современной рыночной экономики неустанно возрастает роль некоммерческих организаций, оказывающие услуги населению. Чтобы...

-

- производственная собственность товарной продукции на планируемый период (4кв.) - 2360тыс. руб. -Затраты на производство товаров продукции на...

-

Понятие и социально-экономическая основа финансов Именно с возникновением государства одновременно появились и финансы, в период расслоения общества на...

-

Расширенное воспроизводство включает непрерывное возобновление и расширение производственных фондов, рост валового внутреннего продукта (ВВП) и его...

-

Финансы как экономическая категория. Функции финансов В обыденной жизни понятие "финансы" часто ассоциируется с деньгами и денежными отношениями. Да и...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Финансы как целостная экономическая категория Финансы -- это экономический инструмент, регулирующий производство и распределение товаров через рынок...

-

Влияние финансов на воспроизводственный процесс - Роль финансов в системе рыночного хозяйства

Финансовый контроль экономический воспроизводственный Реальные условия влияния финансов на воспроизводственный процесс, находят свое отражение в функциях...

-

Функции финансов. - Сущность и функции финансов

Под функциями финансов понимается проявление при-сущих им свойств, то есть их роли, которую они выполняют в системе экономических отношений. Функции...

-

Социально-экономическая сущность финансов - Сущность и функции финансов

Понятие "финансы" неразрывно связано с деньгами и товарно-денежными отношениями. В условиях товарно-денеж-ных отношений происходит непрерывный процесс...

-

Возникновение финансов и этапы их развития - Сущность и функции финансов

Финансы (фр. finance от лат. financia -- доход, платеж) это возникли в условиях регулярного товарно-денежного обращения в связи с развитием государства и...

-

Финансы как экономическая степень - Роль финансов в системе рыночного хозяйства

Состояние финансовой системы является важным индикатором состояния всей экономики страны. Финансы существуют в любом государстве и экономике, так как...

-

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая...

-

Распределение и перераспределение созданного в обществе продукта, в конечном счете, находит свое выражение в создании централизованных и...

-

Распределительная функция финансов - Финансы и их функции

Распределительная функция финансов связана с распределением валового внутреннего продукта и его основной части -- национального дохода. Без участия...

-

В Бюджетном кодексе РФ термин "межбюджетные отношения" определяется как "взаимоотношения между федеральными органами государственной власти, органами...

-

Особенности организации муниципальных финансов в Российской Федерации. В процессах демократизации российского общества, происходивших в России в...

-

Введение - Сущность и функции финансов

Проблема и ее актуальность. В современной рыночной экономике роль и значение финан-сов исключительно велики. Финансы являются частью рыночных отношений и...

-

Одной из важнейших предпосылок эффективного управления капиталом предприятия является оценка его стоимости. Стоимость капитала представляет собой цену,...

-

Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие органы государственной власти и местного...

-

Заключение - Сущность и функции личных финансов, их роль в экономике

В длительной исторической цепочке трансформации товарно-бартерных-меновых отношений в денежные, а затем в финансовые, финансы появились только с...

-

Финансовые ресурсы - Особенности организации и функционирования финансов некоммерческих организаций

В некоммерческих организациях как бюджетных, так и иных организационно-правовых форм материальными носителями финансовых отношений являются финансовые...

-

Формирование муниципальных финансов - Межбюджетные отношения и муниципальные финансы

Понятие муниципальных финансов и их функции. Понятие финансов муниципальных органов власти. С принятием в 1993 г. новой Конституции Российской Федерации,...

-

Сущность и особенности организации финансов коммерческих предприятий. - Прибыль и рентабельность

Причиной порождающей появление финансов, является потребность государства и различных субъектов ресурсах, обеспечивающих их деятельность. Данную...

-

Воспроизводственная концепция финансов. - Распределительная и воспроизводственная концепция финансов

Воспроизводственная концепция финансов заключается в обеспечении сбалансированности материальных, трудовых и денежных средств на всех стадиях...

-

Сущность финансов и финансовая система

The article is sanctified to opening of essence of the financial system and principles of her functioning as she occupies a considerable place in...

-

Особенности финансов - Сущность и функции финансов

Особенности финансов: - средства банка выдают на определенный срок; на определенных условиях и при условии возвратности; - средства при финансировании...

-

Заключение - Сущность и функции финансов

Финансы -- это экономическая категория, особенность которой заключается в ее функциях. В общественном воспро-изводстве финансы выражают распределительные...

-

Введение - Сущность и функции личных финансов, их роль в экономике

Актуальность работы. Срок финансы происходит от лат. financia и в переводе означает доход, наличные деньги. Финансы возникли в период формирования...

-

Выводы: - Межбюджетные отношения и муниципальные финансы

1. Межбюджетные отношения -- это отношения между органами государственной власти на различных уровнях, органами местного самоуправления по поводу...

-

Бюджетный федерализм - Межбюджетные отношения и муниципальные финансы

Общее понятие о межбюджетных отношениях. Межбюджетные отношения свойственны всем государствам , имеющим административно-территориальное деление....

-

Введение - Финансовая система и управление ею

Предметом науки о финансах является определенная система экономических отношений, связанных с формированием, распределением и использованием...

-

Формирование и функции государственного бюджета - Бюджет развития Кыргызской Республики

Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере...

-

Понятие и сущность государственного бюджета Государственный бюджет доход кыргызский Учение о государственном бюджете является частью науки о финансах и...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

Финансы организации как элемент товарно-денежных отношений. Принципы организации финансов организации - Уставной капитал и финансы организации