Факторный анализ прибыли на ООО "ВИЗИТ" - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Для того чтобы определить степень влияния различных факторов на произошедшие изменения в финансовых результатах предприятия проводится факторный анализ прибыли от реализации. Для проведения факторного анализа используются следующие данные таблицы №2.

ПРИБЫЛЬ= (С/С*РЕН)*100%

На сколько изменится прибыль при увеличении себестоимости на 1%.

Заменим базовые показатели текущими.

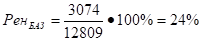

1. ПРИБЫЛЬ (баз)=(24%*12809)*100%=3074тыс. руб

Подставим в формулу прибыли С/С текущий год, а рентабельность оставим базовой.

- 2. ПРИБЫЛЬ(1)=0,24*16948=4067тыс. руб ?=4067-3074=993тыс. руб

Из расчетов видно, что прибыль увеличится на 993тыс. руб.

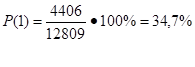

3. Возьмем показатели рентабельности и С/С за текущий год.

ПРИБЫЛЬ(2)=0,26*16948=4406тыс. руб

?=4067+ 4406= +339тыс. руб

Следовательно, общие изменения будут равны 1332 тыс. руб.

Рассчитаем размеры влияния на прибыль указанных выше факторов применительно к данным рассматриваемого предприятия.

1. Влияние на прибыль изменений отпускных цен на реализованную продукцию ±П1,:

±П1 = 21354 руб. -- 19257 руб. = +2097тыс. руб.

2. Влияние на прибыль изменений в объеме продукции ±П2. Рассчитаем коэффициент роста объема реализованной продукции:

К1= 15486: 12809 =1,2

±П2 = 3074 руб. * 1,2 - 3074 руб. = + 641тыс. руб.

3. Влияние на прибыль изменений в объеме продукции за счет структурных сдвигов в составе продукции ±П3.

Рассчитаем коэффициент роста объема продукции в оценке по отпускным ценам:

К2 = 19256 : 15883 = 1,21

П3 = 3074 руб. * (1,21 - 1,2) = +30,74тыс. руб.

4. Влияние на прибыль экономии от снижения себестоимости продукции ±П4:

±П4 = 15883 руб. - 16948 руб. = -1462тыс. руб.

5. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции ±П5:

±П5= 12809 руб. * 1,21 - 15486 руб. = +12,89тыс. руб.

6. Проверка.

Таким образом, влияние всех факторов на величину прибыли от реализации продукции составило:

±П6 = +2097 + 641 + 30,74 +(-1462)+ 12,89 = +1332тыс. руб.

Таким образом, за счет увеличения цены на продукцию и объемов реализации в натуральных величинах, прибыль от реализации соответственно увеличиться на 2097, 641, 30,74 и 12,89тыс. рублей.

Однако влияние фактора уменьшения себестоимости единицы продукции, оказало серьезное влияния на то, что результат прибыли от реализации в 2005 году уменьшится на 1462тыс. рублей, и составил 4406тыс. рублей (+40% по отношению к 2004 году).

1. На сколько изменится рентабельность при увеличении прибыли на 1%. Заменим базовые показатели текущими.

2. Подставим в формулу рентабельности прибыль за текущий год, а себестоимость оставим базовой.

?=34,7% - 24% = 10,7%

Из расчетов видно, что себестоимость увеличилась на 10%.

Похожие статьи

-

?=26% - 34% = - 8% Общие изменения: ? = (10) + (-8) = 2% Прибыль = +10%, С/С = -8% Так как прибыль выросла на 40%; на сколько увеличится...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Методика анализа прибыли предприятия - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

1. Даем краткую характеристику предприятия. 2. Делаем анализ динамики показателей за 3года (графически) (рис. 3). 3. Сравниваем динамику основных...

-

Показатели 2003 2004 2005 Прибыль, (тыс. руб.) 2185 3074 4406 Себестоимость продукции, (тыс. руб.) 9890 12809 16948 Рентабельность, (%) 22 24 26 Объем...

-

Исходные данные для проведения данного анализа представлены в таблицах 10, 11. Определим влияние прибыли от реализации продукции, работ, услуг и объема...

-

Рассмотрим размер прибыли в ОАО "БКС" в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2009-2011 гг. Объект...

-

Изучив изменение прибыли в целом по предприятию, проанализируем ее величину от реализации отдельных видов продукции, работ, услуг в динамике. Выявим...

-

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в...

-

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12. Как показывают данные табл. 12, в...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Проведем анализ прибыли предприятия и резервов ее увеличения. Источником анализа является отчет о прибылях и убытках На основе данных таблицы 11 можно...

-

Функции прибыли, Виды прибыли их состав - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции. В современной экономической науке не сложилось единого...

-

Анализ динамики экономических показателей Проведем анализ основных экономических показателей предприятия в динамике за три года. В таблице 9 представлены...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Заключение - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Охарактеризуем ситуацию, сложившуюся на предприятии к концу 2005 года и причины, вызвавшие произошедшие изменения. Далее укажем сделанные на основе...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Разработка мероприятий по увеличению прибыли на ОАО "БКС" В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Выводы и предложения, Выводы - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Выводы В результате проведения анализа финансовых итогов деятельности организации по новейшим методикам, взятым из специализированных литературных...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

Стратегия финансового планирования - Финансовое планирование на предприятии на примере ООО "ЛУКОЙЛ"

Финансирование фирмы - основополагающий элемент для достижения успеха в деле. Каждая фирма должна планироваться с четким и ясным пониманием того, какие...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

На основании проделанной работы сделаем выводы о состоянии процесса формирования и использования прибыли в ОАО "БКС". Основным видом деятельности ОАО...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Характеристика и анализ основных технико-экономических показателей хозяйственной деятельности предприятия Научно-производственная фирма (НПФ) "Диполь" -...

-

Коммерческое предприятие стремиться если не к получению максимальной прибыли, то, по крайней мере к тому объему прибыли, который позволял бы ему не...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

Факторный анализ прибыли на ООО "ВИЗИТ" - Анализ прибыли предприятия на примере ООО "ВИЗИТ"