Доходы минского вагонного участка - Анализ доходов и расходов организации

Наиболее важным показателем, характеризующим конечный результат деятельности любого предприятия в условиях рыночной экономики является прибыль, которая определяется как разница между доходами и расходами предприятия.

Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности, а также приростом собственного капитала. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем более устойчиво ее финансовое состояние.

Прибылью, по мнению Канке, является часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше рентабельной продукции реализует предприятие, тем больше оно получит прибыли, тем лучше его финансовое состояние.

Важнейшими среди показателей полученной прибыли организации являются показатели прибыли, создающие основу экономического развития фирмы. Последние получают прибыль главным образом от реализации продукции, работ, услуг, а также от других видов деятельности: сдачи в аренду основных фондов, коммерческой деятельности на фондовых и валютных биржах и т. д. Конечным финансовым результатом хозяйственной деятельности предприятия, по мнению Стражева, является прибыль, которая создается прибавочным трудом и представляет собой реализованную часть чистого дохода.

По мнению Шеремета А. Д. экономической базой формирования финансовых результатов являются доходы и расходы организации в ходе хозяйственной деятельности. Доходы - это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Расходы признаются в отчетности, если возникает уменьшение экономических выгод, связанных с уменьшением актива или увеличением обязательств, которые могут быть надежно измерены.

Цель анализа доходов и расходов - выявление факторов, повлиявших на формирование прибыли (убытка) организации, а также выявление резервов роста прибыли.

Для того, чтобы проанализировать доходы и расходы организации необходимо знать определения данных понятий:

Доходы - увеличение экономических выгод в течение отчетного периода путем увеличения активов или уменьшения обязательств, ведущее к увеличению собственного капитала организации, не связанному с вкладами собственника ее имущества (учредителей, участников);

Расходы - уменьшение экономических выгод в течение отчетного периода путем уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества, распределением между учредителями (участниками).

Все доходы и расходы организации в зависимости от их характера, условий осуществления и направления деятельности делятся на:

- - доходы и расходы по текущей деятельности; -доходы и расходы по инвестиционной деятельности; -доходы и расходы по финансовой деятельности; -иные доходы и расходы.

К доходам по текущей деятельности относится выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы по текущей деятельности.

В отчете о прибылях и убытках доходы организации, полученные за отчетный период должны отражаться с подразделением на выручку и прочие доходы. Понятие "выручка от реализации" соответствует понятию "доходы от текущей деятельности".

Рисунок 2.1 - Состав доходов по текущей деятельности

Расходы по текущей деятельности включают в себя себестоимость реализованной продукции, товаров, работ, услуг; управленческие расходы; расходы на реализацию; прочие расходы по текущей деятельности.

Рисунок 2.2 - Состав расходов по текущей деятельности

Доходы и расходы по инвестиционной деятельности формируются за счет доходов и расходов, связанных с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений;

Суммы излишков инвестиционных активов, выявленных в результате инвентаризации; сумм недостач и потерь от порчи инвестиционных активов; доходов и расходов, связанные с участием в уставных фондах других организаций; доходов и расходов по договорам о совместной деятельности; доходов и расходов по финансовым вложениям в долговые ценные бумаги других организаций (в случае, если организация не является профессиональным участником рынка ценных бумаг);

Сумм создаваемых резервов под обесценение краткосрочных финансовых вложений и восстанавливаемые суммы этих резервов (в случае, если организация не является профессиональным участником рынка ценных бумаг);

Прибылей (убытков) прошлых лет по инвестиционной деятельности, выявленных в отчетном периоде; прочих доходов и расходов по инвестиционной деятельности.

В состав доходов и расходов по финансовой деятельности включаются:

- - проценты, подлежащие к уплате за пользование организацией кредитами, займами (за исключением процентов по кредитам, займам, которые относятся на стоимость инвестиционных активов в соответствии с законодательством); - разницы между фактическими затратами на выкуп акций и их номинальной стоимостью (при аннулировании выкупленных акций) или стоимостью, по которой указанные акции реализованы третьим лицам (при последующей реализации выкупленных акций); - расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по договору финансовой аренды (лизинга) (если лизинговая деятельность не является текущей деятельностью); - доходы и расходы, связанные с выпуском, размещением, обращением и погашением долговых ценных бумаг собственного выпуска (в случае, если организация не является профессиональным участником рынка ценных бумаг);- курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, за исключением случаев, установленных законодательством;- прибыль (убыток) прошлых лет по финансовой деятельности, выявленная в отчетном периоде.

В состав иных доходов и расходов входят доходы и расходы, связанные с чрезвычайными ситуациями, прочие доходы и расходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

На железнодорожном транспорте доходы по основной деятельности выполняют функцию представления транспортной продукции в денежном выражении. В настоящие время на железнодорожном транспорте применяется сложная система цен и тарифов, на основе которых определяются доходы. В основе тарифной системы лежит стоимость перевозок и, по сути, это стоимость продукции транспорта.

Продукция железных дорог -- перевозки грузов, пассажиров, багажа, почты, а также оказание услуг, связанных с перевозками, реализуется по установленным тарифам и ставкам сборов и тарифов за дополнительные услуги.

Доходы, получаемые дорогой, предназначены для покрытия расходов и образования прибыли, т. е. служат основным источником финансовых ресурсов.

Таким образом, на дороге принято выделять и анализировать доходы от основной деятельности, т. е. перевозок, а также от подсобно-вспомогательной деятельности и реализации основных средств и нематериальных активов.

Доходы от основной деятельности -- важнейший показатель темп роста которого характеризует степень повышения экономической эффективности производства. Доходы от перевозок - это основная часть доходов, которые, в свою очередь, делятся на доходы от грузовых перевозок и доходы от пассажирских перевозок. Доходы от грузовых перевозок составляют более 90% от общей суммы доходов от перевозок.

Анализ доходов принято начинать с анализа структуры и динамики доходов как в целом, так и по источникам образования.

Схема формирования доходов представлена на рисунке 2.3.

|

Формирование доходов железных дорог | ||||||

|

Результат от реализационной деятельности |

Результат от внереализационной деятельности | |||||

|

Доходы от основной деятельности |

Доходы от реализации материальных ценностей, основных средств и нематериальных активов |

Доходы от иных видов деятельности | ||||

|

Перевозка грузов |

Перевозка багажа |

Перевозка пассажиров |

Перевозка почты |

Капитальный ремонт, выполненный внутриподрядным способом |

Реализация продукции вспомогательного производства |

Реализация продукции подсобного хозяйства |

Рисунок 2.3 - Схема формирования доходов

Источниками информации о доходах и доходных поступлениях по пассажирским перевозкам являются отчеты по ф. ЦО-27 "О постанционном отправлении пассажиров", ф. ЦО-22 и система SAP R/3.

Основная сумма прироста доходов пассажирского движения образуется от перевозок пассажиров в пригородном и дальнем сообщениях. Заметное влияние на доходы оказывают изменения состава работ в пассажирском движении.

В отчете формы № ЦО-22 ежемесячно приводятся сведения о количестве перевезенных пассажиров, дальности их перевозок, пассажирообороте и полученном доходе по видам сообщений. В дальнем сообщении пассажирооборот и доходы показываются раздельно в части внутригосударственных и межгосударственных перевозок пассажиров. Кроме того, в каждом виде сообщения определяется количество перевезенных пассажиров и пассажирооборот по бесплатным билетам.

Право бесплатного проезда по железным дорогам предоставляется довольно широкому кругу пассажиров (работникам правоохранительных органов, железнодорожного транспорта, депутатам федеральных, а также местных органов власти и т. д.). Удельный вес таких перевозок, как правило, высок в пригородном движении и существенно различается по периодам года.

На величине средней доходной ставки от перевозок пассажиров сказывается также предоставление отдельным категориям пассажиров скидок (льгот) со стоимости проезда. На величине удельного дохода и суммах доходов от перевозок пассажиров каждого вида сообщений сказываются изменения удельного веса перевозок по платным билетам. При анализе доходов от перевозок пассажиров в дальнем сообщении выделяют их составляющие, сложившиеся от внутригосударственных и межгосударственных перевозок.

При исследовании показателей результатов экономической деятельности большое значение имеет анализ их динамики. Правильно построенный динамический ряд состоит из сопоставимых статистических показателей. Для этой цели сначала стоимостные показатели необходимо привести к сопоставимому виду, иначе тенденция развития исказится (увеличится) так как на нее повлияет инфляция. Преобразование несопоставимых рядов в сопоставимые производиться путем пересчета данных.

Приведение стоимостных показателей к сопоставимому виду осуществляется путем расчета индексов. Для того, чтобы максимально учесть специфику работы конкретного предприятия и соответствующею ей структуру расходов и доходов, необходимо рассчитать индексы объема работ по тем измерителям, которые используются в данном структурном подразделении, индексы себестоимости работ (услуг), и индексы соответствующих им расходов в текущих ценах.

Для анализа производственно-финансовой деятельности Минского вагонного участка за три года переведем стоимостные показатели в сопоставимый вид.

Расчет осуществляется по формуле взаимосвязи между индексами:

IД = IV - Id, (2.1)

ГдеIД-индекс доходов;

IV-индекс объема работ;

Id-индекс доходной ставки.

Индекс доходной ставки рассчитывается делением индекса доходов на индекс объема работы.

Id=IД / IV, (2.2)

Для того чтобы доходы привести к сопоставимому виду, необходимо рассчитать индекс доходной ставки и объема работ по цепной схеме, коэффициент перевода доходов в сопоставимые цены.

Для того чтобы доходы привести к сопоставимому виду, необходимо рассчитать индекс доходной ставки и объема работ по цепной схеме, коэффициент перевода доходов в сопоставимые цены.

В качестве показателя объема работы примем показатель "Пассажиро-километры".

Таблица 2.1 - Объемные показатели Минского вагонного участка

|

Показатели |

Годы | |||

|

2013 г. |

2014 г. |

2015 г. | ||

|

Пассажиро-километры, тыс. |

2118,7 |

1485,4 |

1415,3 | |

|

Темп роста, % |

По базисной схеме |

100 |

70,1 |

66,8 |

|

По цепной схеме |

100 |

70,1 |

95,3 |

Для расчета индекса доходной ставки воспользуемся формулой:

Где - индекс доходной ставки;

и - доходы в действующих ценах;

- цепной индекс темпа роста объема выполненных работ в n-ом году.

I2014=(377512 / 382376)/0,953 =1,036 К2014=1 - 1,036 = 1,036

I2013=(382376 / 426479)/0,701=1,279 К2013=1,279 - 1,036 = 1,325

Коэффициент перевода доходов в сопоставимые цены рассчитывается как произведение цепных индексов доходной ставки.

Индексы доходной ставки и коэффициенты перевода доходной ставки приведены в таблице 2.2.

Таблица 2.2 - Расчет коэффициентов перевода доходов в сопоставимый вид

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Индекс доходной ставки |

1,279 |

1,036 |

1 |

|

Коэффициент перевода |

1,325 |

1,036 |

1 |

Далее в таблице 2.3 представим показатели доходов Минского вагонного участка в сопоставимом виде.

Таблица 2.3 - Показатели доходов Минского вагонного участка

|

Показатели |

Ед. изм. |

Годы |

Темп роста, % | |||

|

2013 г. |

2014 г. |

2015 г. |

2014/2013 |

2015/2014 | ||

|

Доходы, всего: В т. ч. |

Млн. руб. |

565085 |

396142 |

377512 |

70,1 |

95,3 |

|

- от перевозок |

-//- |

505726 |

354208 |

332350 |

70,0 |

93,8 |

|

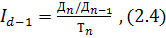

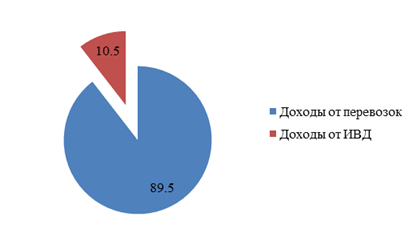

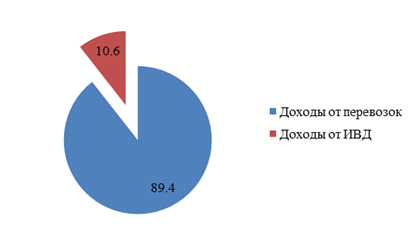

Доля доходов от перевозок в общей сумме доходов |

% |

89,5 |

89,4 |

88,0 |

-0,1 |

-1,4 |

|

- от ИВД |

Млн. руб. |

59359 |

41933 |

45162 |

70,6 |

107,7 |

|

Доля доходов от ИВД В общей сумме доходов |

% |

10,5 |

10,6 |

12,0 |

+0,1 |

+1,4 |

Доходы Минского вагонного участка за период 2013-2014 гг. снизились на 39,9%, в том числе снижение доходов от перевозок составило 30 %, а снижение доходов от ИВД составило 29,4 %.

В 2015 году доходы предприятия составили 377512 млн. руб., что на 4,7 % меньше уровня 2014 года. При этом доходы от перевозок снизились на 6,2%, а доходы от иных видов деятельности увеличились на 7,7 %.

Структура доходов Минского вагонного участка за 2013 - 2015 гг. представлена на рисунках 2.4 - 2.6.

Рисунок 2.4 - Структура доходов Минского вагонного участка за 2013 год

Рисунок 2.5 - Структура доходов Минского вагонного участка за 2014 год

Рисунок 2.6 - Структура доходов Минского вагонного участка за 2015 год

Доля доходов от перевозок в 2015 году составила 88 %, что на 1,4 пп. меньше уровня 2014 года. Доля доходов по иным видам деятельности соответственно увеличилась на 1,4 пп. за период 2014-2015 гг.

На величину доходов от грузовых и пассажирских перевозок влияют их объем и уровень средних доходных ставок на единицу перевозок по видам.

Пассажирооборот (пассажирокилометры) - определяет выполненную железными дорогами работу по перевозке пассажиров с учетом расстояния перевозки. Пассажирокилометры вычисляют умножением числа перевезенных пассажиров на расстояние перевозки с последующим суммированием этих произведений (пасс.-км -- это перевозка одного пассажира на 1 км). Выполненные пассажирокилометры получают из отчетов билетных касс и группы учета и отчетности.

Данные для факторного анализа факторов, определяющих доходы предприятия представлены в таблице 2.4.

Таблица 2.4 - Данные для анализа факторов, определяющих доходы от перевозок

|

Показатель |

2014 год |

2015 год |

2015 к 2014 | |||

|

План |

Факт |

Абс. отклонение от плана |

Выполнение плана, % | |||

|

Всего доходов от перевозок, млн. руб. |

354208 |

359003 |

332350 |

-26653 |

92,6 |

93,8 |

|

Пассажиро-километры, тыс. |

1485,4 |

1485,5 |

1415,3 |

-70,2 |

95,3 |

95,3 |

|

Средняя доходная ставка, руб. |

238,5 |

241,7 |

234,8 |

-6,8 |

97,2 |

98,5 |

Доходы от перевозок Минского вагонного участка составили в отчетном году 332350 млн. руб. и по сравнению с планом снизились на 26653 млн. руб., следовательно, план выполнен на 92,6 %. По сравнению с прошлым годом снижение доходов составило 6,2 %. План по пассажирообороту выполнен на 95,3 %. Средняя доходная ставка по перевозкам составила 234,8 руб. и по сравнению с планом снизилась на 2,8 %.

Далее изучим систему факторов, влияющих на отклонение общей суммы доходов.

Величина доходов зависит от пассажирооборота и от уровня средних доходных ставок на единицу перевозок.

Для анализа доходов от перевозок Минского вагонного участка будем использовать следующую модель:

Д пер= УПК - d, (2.3)

Где УПК -- пассажиро-километры, млн.

D - средняя доходная ставка на единицу перевозок.

Факторный анализ доходов от перевозок под влиянием объема перевозок, доходных ставок представлен в таблице 2.5.

Таблица 2.5 - Анализ доходов от перевозок под влиянием объема перевозок и доходных ставок

|

Показатель |

Выполнение по объему перевозок, % |

Доходы 2014 |

Скорректир. доходы |

Доходы 2015 |

Отклонение доходов | ||

|

Всего |

В том числе за счет изменения | ||||||

|

Объем перевозок |

Доходная ставка | ||||||

|

Всего доходов от перевозок |

0,953 |

354208 |

337560 |

332350 |

-21858 |

-16648 |

-5210 |

Доходы от перевозок снизились на 21858 млн. руб., за счет изменения объема перевозок снизились на 16648 млн. руб. и снизились из-за изменения средней доходной ставки на 5210 млн. руб.

Доходы по иным видам деятельности представлены в таблице 2.6.

Таблица 2.6 - Доходы по иным видам деятельности

|

Доходы |

Изменение | |||

|

Факт |

Факт |

Абсолютное |

Темп роста | |

|

Наименование услуги |

2014 год |

2015 год | ||

|

Млн. руб. |

Млн. руб. | |||

|

Обслуживание и содержание пас. вагонов при сдаче в аренду |

500,5 |

1133,5 |

633 |

226,5 |

|

Автоуслуги |

1,8 |

8,1 |

6,3 |

450,0 |

|

Реализация кондит. изделий |

9253,2 |

12708,9 |

3455,7 |

137,3 |

|

Реализация ТМЦ |

2304,0 |

2051,4 |

-252,6 |

89,0 |

|

Стирка белья стор. организ. |

0,6 |

1,0 |

0,4 |

166,7 |

|

Услуги вагонов - ресторанов |

27602,1 |

26946,8 |

-655,3 |

97,6 |

|

Столовая |

1623,3 |

1623,3 | ||

|

Выручка от реализации форменной одежды |

382,1 |

419,2 |

37,1 |

109,7 |

|

Экипировка вагонов водой |

17,1 |

8,6 |

-8,5 |

50,3 |

|

Экипировка вагонов углем |

13,3 |

16,2 |

2,9 |

121,8 |

|

Наружная обмывка вагонов |

3,6 |

13,4 |

9,8 |

372,2 |

|

Раскладка рекламных букл. |

268,3 |

68,8 |

-199,5 |

25,6 |

|

Изгот. столярных издел. |

3,0 |

0,0 |

-3 |

0,0 |

|

Видеоуслуги |

115,0 |

104,5 |

-10,5 |

90,9 |

|

ТО (вагонов сторон. организ.) |

1,9 |

30,5 |

28,6 |

1605,3 |

|

Прочие (предоставление постельного белья при аренде) |

9,2 |

27,3 |

18,1 |

296,7 |

|

ИТОГО: |

40 475,7 |

45 161,5 |

4685,8 |

111,6 |

На 12 месяцев 2015 года Минскому вагонному участку доведен план по доходам от иных видов деятельности в размере 41 870 млн. руб. Выполнение составило 45 161,5 млн. руб. 107,9% к плану. Доходы от иных видов деятельности выполнены к уровню прошлого года на 111,6%.

В структуре доходов от ИВД 32,6% занимает розничная торговля в пассажирских поездах, 63,3% - общественное питание, в т. ч. вагоны-рестораны 59,7%. доход затрата производство реализация

Снижение доходов от деятельности вагонов-ресторанов на 2,4% к уровню прошлого года объясняется существенным уменьшением пассажиропотока, сокращением схем поездов, снижением количества оборотов вагонов-ресторанов, а также падением курса российского рубля.

По итогам 12 месяцев 2015 года убыток от деятельности вагонов-ресторанов и столовой составил 894,3 млн. руб. К прошлому году выручка по вагонам-ресторанам составила 97,6%, а расходы - 102,8%. Рост затрат произошел в результате увеличения заработной платы и отчислений от ФОТ (увеличение тарифного коэффициента на 15% с сентября 2014 года и ставки первого разряда на 12% с ноября 2015г.). В связи с вводом нового здания на ст. Богатырево увеличились затраты по амортизации приходящиеся на данный вид деятельности (ввод нового оборудования, помещений под склады).

В связи с передислокацией предприятия на ст. Богатырево, и изменением технологического процесса, работы по экипировке вагонов водой по ст. Минск - Пассажирский переданы вагонному депо. В результате, услуга по экипировке почтовых вагонов, составляющая основную часть дохода по данной услуге, Минским вагонным участком с февраля 2015 года не оказывается. Данная услуга предоставляется организациям, берущим пассажирские вагоны в аренду. В течение 2015 года в основном данная услуга оказывалась воинским частям. В связи с внесенными изменениями в устав воинских перевозок все услуги, оказываемые дополнительно к аренде вагонов, учитываются по фактическим затратам.

Экипировка вагонов углем - сезонная услуга. Оказывается организациям, берущим пассажирские вагоны в аренду. Рост доходов произошел в результате предоставления в аренду вагонов воинским частям для проведения учений "Щит Союза" с выездом на полигоны РФ.

Наружная обмывка пассажирских вагонов передана на аутсорсинг сторонней организации. Прибыль по данной услуге Минский вагонный участок не имеет.

В текущем году, в связи со сложным экономическим положением многие предприятия отказываются размещать рекламные материалы в пассажирских вагонах, в результате чего произошло снижение доходов от рекламной деятельности (раскладка буклетов в пассажирских поездах). Выручка к прошлому году составила 25,6%.

В текущем году ряд вагонов СВ, оборудованных видеосистемами, были исключены из поездов при сокращении схем. В результате, в сравнении с прошлым годом, доходы по данной услуге снизились на 9,1%.

Техническое обслуживание вагонов, также как и предоставление постельного белья оказывается организациям, берущим пассажирские вагоны в аренду. Рост доходов произошел в результате предоставления в аренду вагонов воинским частям для проведения учений "Щит Союза" с выездом на полигоны РФ.

Похожие статьи

-

Минский вагонный участок (далее - вагонный участок) является обособленным структурным подразделением Транспортного республиканского унитарного...

-

Заключение - Анализ доходов и расходов организации

Целью деятельности любой организации является получение прибыли. Если сумма дохода влияет на величину прибыли прямо-пропорционально, следовательно,...

-

Введение - Анализ доходов и расходов организации

Анализ зарубежной и отечественной практики хозяйствования показывает, что в условиях нестабильности рыночной конъюнктуры, обусловленной динамизмом...

-

Каждая организация при разработке своей стратегии ориентируется на удовлетворение определенной общественной потребности и получение максимальной прибыли....

-

Классификация затрат, калькуляция себестоимости - Анализ доходов и расходов организации

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

Для анализа состава и структуры доходов и расходов используются данные отчетов о прибылях и убытках организации. Анализ структуры доходов - это...

-

Анализ соотношения затраты/объем/прибыль - Анализ доходов и расходов организации

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия...

-

Доходы коммерческой организации - Финансы коммерческой организации

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов...

-

Все доходы, которые получила организация, можно условно разделить на две группы: 1) доходы, которые учитываются при налогообложении прибыли (ст.249- 250...

-

Проведем анализ структуры доходов и расходов ФСС на основе данных из Федерального закона "О бюджете Фонда социального страхования Российской Федерации на...

-

Руководство предприятия должно четко представлять, за счет каких источников ресурсов организация будет осуществлять свою деятельность, и в какие сферы...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Формирование и утверждение сбалансированного бюджета бюджета является первоочередной функцией Министерства Финансов и Правительства Российской Федерации....

-

Финансовые результаты характеризуют абсолютную эффективность хозяйствования организации по всем направлениям ее деятельности: производственной, сбытовой,...

-

На 2013 год бюджет Фонда социального страхования по региональному отделению в целом исполнен по доходам 3 212 753,6 тыс. рублей и по расходам 3745182,45...

-

Функции прибыли, Виды прибыли их состав - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции. В современной экономической науке не сложилось единого...

-

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в...

-

Основные показатели финансового состояния учреждения - степень обеспеченности денежными средствами и соблюдение финансовой дисциплины, поэтому содержание...

-

Конкретные виды доходных поступлений в региональный бюджет характеризуются большим разнообразием, что обусловлено, с одной стороны, наличием в рыночной...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Финансирование расходов на культуру - Организация и финансирование сферы культуры в Москве

В статье 7 Конституции РФ провозглашено, что Российская Федерация -- социальное государство, политика которого направлена на создание условий,...

-

Показатели рентабельности, их расчет и методы анализа. - Доход, прибыль и рентабельность предприятия

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Сущность и экономическая значимость доходов государства Центральное место в системе государственных финансов занимают Государственный бюджет и Бюджеты...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Введение - Анализ финансовой отчетности для целей повышения доходности организации

Деятельность любого хозяйствующего субъекта различных форм собственности не осуществляется без составления форм финансовой отчетности, которые в свою...

-

Целевая направленность приложения к бухгалтерскому балансу: расходы по обычным видам деятельности Основным видом деятельности любой производственной...

-

Рассмотрим особенности удержания налога на доходы физических лиц с работников предприятия ООО "АльянсАвтоСнаб". Для этого рассмотрим, как протекают...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Механизм разработки бюджета АО "БТА Банк" Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы,...

-

Анализ налогообложения ООО "Турцов" Упрощенный налогообложение планирование Данная организация применяет упрощенной систему налогообложения, что в...

-

Управление финансами коммерческой организации -- это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Основываясь на гражданское законодательство, можно сказать, что в организационно-правовой форме бюджетных учреждений создаются главным образом учреждения...

-

Введение, Финансы коммерческой организации - Финансы коммерческой организации

Актуальной темы данной работы состоит в совершенствовании работы коммерческих организаций путем оптимизации финансовой сферы предприятия. В этой связи...

-

Налогообложение предприятие экономика Регулирующая роль налогов особенно ярко проявляется при использовании налоговой политики в качестве фактора...

Доходы минского вагонного участка - Анализ доходов и расходов организации