Банкрутство підприємства: підстави та наслідки - Діагностика ймовірності банкрутства підприємства (на прикладі ПАТ судноплавна компанія "Укррічфлот")

Підставою для застосування банкрутства до суб'єкта підприємництва є неспроможність суб'єкта як юридичної особи задовольнити своєчасно пред'явлені до нього майнові вимоги кредиторів і виконати зобов'язання перед бюджетом [3]. Фактичною підставою для порушення справи про банкрутство може бути лише письмова заява до Арбітражного суду, яка називається "заява про порушення справи про банкрутство юридичної особи" (таблиця 1.1) [23].

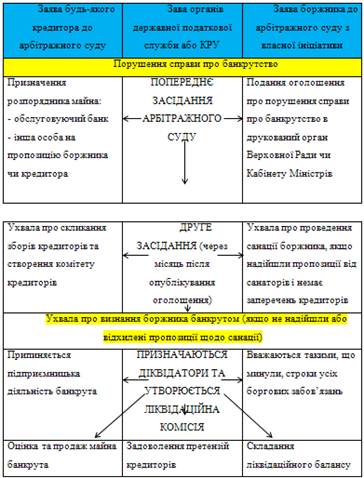

Таблиця.1.1.

Проходження справи про банкрутство підприємства [23]

В Таблиці 1.1. зображено хід арбітражного процесу за порушення справи про банкрутство підприємства-боржника в Україні. Підставою для порушення справи про банкрутство підприємства є письмова заява будь-кого з кредиторів боржника, органів державної податкової служби або контрольно-ревізійної служби до арбітражного суду. Кредитор може звернутися із такою заявою, коли дебітор неспроможний задовольнити протягом одного місяця визнані ним претензійні вимоги.

Головною з перших ознак руху до банкрутства є спад прибутковості підприємства нижче за вартість його капіталу [2]. Дивіденди та відсотки за кредит, що сплачуються підприємством, перестають відповідати сучасним ринковим умовам господарювання, а вкладання коштів у таке підприємство стає невигідним. Кредитори (власники облігацій та інші) одержують певні суми, визначені кредитними угодами, але відносна вигідність їхніх вкладень у дане підприємство зменшується, а у зв'язку зі спадом вартості акціонерного капіталу падає й ціна акцій, збільшується ризик неповернення коштів, у підприємства виникають труднощі з готівкою, особливо якщо кредитори не пропонують кредитні угоди на наступний період і воно змушене буде виплатити не тільки відсотки, а й суму основного боргу. В цей момент може виникнути криза ліквідності і підприємство увійде в стан "технічної неплатоспроможності". Це явище вже можна розглядати як банкрутство.

Згідно із зарубіжним досвідом, банкрутство можна спрогнозувати за 1,5-2 роки до появи його очевидних ознак [32]. Цілком можливим є виявлення початкових ознак банкрутства через прогнозування "ціни підприємства" на найближчу та довгострокову перспективу.

Збільшення середньої вартості зобов'язань або зниження прибутковості підприємства означає зниження його ціни. Ціна підприємства - це приведені до теперішнього часу потоки виплат кредиторам та акціонерам. Як дисконтна ставка використовується середньозважена вартість капіталу [13]. Ціна підприємства може впасти нижче за суму зобов'язань кредиторам. Це означає, що акціонерний капітал "зникає". Ось це і є повне банкрутство - банкрутство акціонерів. Ціна підприємства може впасти навіть нижче за ліквідаційну вартість активів. Тоді ліквідаційна вартість розглядатиметься як ціна підприємства, а ліквідація підприємства стає вигіднішою за її експлуатацію. В цьому разі акціонери втрачають свій капітал.

Причини банкрутства підприємств (організацій) є найрізноманітнішими.

Їх можна деталізувати, поділивши на два фактори впливу:

- 1) зовнішні, які практично дуже важко (іноді неможливо) врахувати; 2) внутрішні, що безпосередньо залежать від форм, методів та організації роботи на самому підприємстві.

Результатом одночасного впливу всіх чинників є настання банкрутства [рис. А.1.1]. Саме неточна, необгрунтована економічна політика уряду, некеровані інфляційні процеси, тотальна економічна криза, політична нестабільність суспільства, спад ділової активності в економіці найбільш впливають на результати діяльності підприємств передусім через недосконалість законодавчої бази. На сучасному етапі дуже уповільнився розвиток науки і техніки знов-таки через глибоку кризу в інвестиційній сфері. Низький рівень інтегрованості вітчизняної економіки, неефективне використання зарубіжного капіталу, різке погіршання кон'юнктури внутрішнього і зовнішнього ринків спричиняють помітні симптоми банкрутства в багатьох підприємствах України.

Рух до кризового стану починається в момент виникнення кумулятивного зростання величини відхилення тих чи інших показників, які характеризують стан зовнішнього та внутрішнього середовища функціонування фірми, від довгострокових тенденцій динаміки цих показників.

Наприклад, якщо обсяг продажу товару коливався в межах середньомісячної величини від середньоквартальної, а наступного місяця впав на 10% і негативна тенденція наростає, то маємо вже певні симптоми кризового стану [14]. І навіть коли у підприємства справи йдуть дуже добре, банкрутство може наступити внаслідок несвоєчасності розрахунків зі своїми кредиторами.

Існують і цілком конкретні симптоми настання тотальної заборгованості та повної неплатоспроможності підприємства (організації) (рис. Б.1.2).

Процес зростання процентних ставок і цін зумовлює подорожчання сировини, матеріалів, комплектуючих виробів, яке випереджає підвищення цін на готову продукцію, збільшує за інших однакових умов кредиторську заборгованість підприємства. Усе це потребує додаткових кредитних ресурсів і, як наслідок, призводить до негативних змін у структурі зобов'язань підприємства через підвищення середньої вартості пасивів. Далі наростають кризові явища (більш явні ознаки банкрутства), які зумовлено різкими змінами структури балансу підприємства, а саме: труднощі з готівкою та різне зменшення грошових коштів на рахунках; збільшення дебіторської заборгованості(різке зниження її теж може бути негативним явищем, бо свідчитиме про труднощі зі збутом, зростання запасів готової продукції); збільшення кредиторської заборгованості; зниження обсягів продажу (хоча перед ліквідацією підприємства можливий повний розпродаж його продукції). Крім того, характерною є затримка з поданням звітності, наявність конфліктних ситуацій на підприємстві.

Наслідки признання підприємства банкрутом:

- 1. Зупиняється підприємницька діяльність боржника. 2. До ліквідаційної комісії переходять права розпорядження майном банкрута та його майнові права і обов'язки. 3. Вважаються такими, що наступили, всі борги банкрута. 4. Зупиняється нарахування пені і процентів на всі види заборгованості. 5. Може бути признано недійсними угоди по продажу майна за три місяці до моменту подачі заяви про признання банкрутом і до року, до порушення справи про продаж майна або прийняття боргових зобов'язань, які привели підприємства до кризисного стану.

Похожие статьи

-

Сутність та значення банкрутства суб'єктів господарювання Поняття банкрутства є невід'ємною частиною сучасних ринкових відносин. Воно характеризує...

-

Висока значущість і недостатня практична розробленість проблеми банкрутства визначають безперечну актуальність цієї тематики в сучасних умовах, тому...

-

Банкрутство підприємств в Україні є поширеним явищем сьогодення. Світова економічна криза, нестабільність економічного і політичного середовища в країні,...

-

Підводячи підсумки вивчення теми банкрутство, треба визначити наступне: 1. Банкрутство - це об'єктивне економічне явище, яке набуло поширення в Україні з...

-

Шляхи вдосконалення механізму попередження, своєчасного розпізнавання та уникнення процедури банкрутства на підприємстві Забезпечення антикризової...

-

Для визнання суб'єкта підприємницької діяльності боржником необхідно, щоб неспроможність виконання грошових зобов'язань тривала не менше трьох місяців...

-

Економічні процеси мають динамічний характер, що допомагає підприємствам в умовах гострої конкуренції швидко адаптуватися до мінливих умов зовнішнього і...

-

Одним з показників, що характеризують фінансову стійкість підприємства, є його платоспроможність, тобто можливість наявними грошовими ресурсами вчасно...

-

Техніко-економічна характеристика підприємства Об'єктом дослідження курсової роботи є Акціонерна судноплавна компанія "Укррічфлот". Акціонерна...

-

Сутність і класифікація власного капіталу підприємства Діяльність підприємства в умовах ринкової економіки будь-якої форми власності,...

-

Виробничі ресурси є основою для діяльності підприємства. Оптимальна кількість цих ресурсів є запорукою отримання необхідного прибутку. До виробничих...

-

Cпроби реформування народного господарства України та, зокрема, такої важливої галузі економіки, як торгівля, з метою створення нового економічного...

-

Економічна сутність та функції прибутку Кінцевою метою і рушійним мотивом підприємницької діяльності є прибуток. У загальному вигляді під прибутком...

-

Акціонерним, відповідно до Закону України "Про господарські товариства", визнається товариство, яке має статутний фонд, поділений на визначену кількість...

-

Особливості формування власного капіталу за організаційно-правовою формою діяльності підприємства Фінансово-господарська діяльність підприємства...

-

Ключові терміни та поняття: ділова активність, оборотність, тривалість операційного циклу, тривалість фінансового циклу. Поняття ділової активності...

-

Дуже низька інвестиційна привабливість підприємства на даному етапі не дає можливості розраховувати на залучення додаткових коштів фінансових інвесторів...

-

Вступ - Організація фінансово-господарської діяльності підприємства (на прикладі ПП "Dream")

Фінансово стійким і активним є такий суб'єкт господарювання, який за рахунок власних коштів покриває кошти вкладені в активи, не допускає невиправданої...

-

Прогнозування фінансової діяльності підприємства

Прогнозування фінансової діяльності підприємства Керувати -- значить передбачати, тобто прогнозувати, планувати. Тому найважливішим елементом...

-

Для характеристики ліквідності підприємства, що аналізується, наводимо розрахунки групи активів і пасивів. Аналіз ліквідності балансу Актив На початок На...

-

Висновки до розділу 2 - Управління власним капіталом підприємства

В даній курсовій роботі було розглянуто питання управління власним капіталом підприємства та джерела формування і визначення розміру капіталу...

-

Оцінка ліквідності і платоспроможності аналізованого підприємства здійснюється за збалансованою схемою: 1) розрахунок показників ліквідності; 2)...

-

Вихід з економічної кризи нерозривно пов'язаний з адаптацією підприємства до роботи в нових умовах. Достатньо тривалий час ми знаходилися у полоні...

-

На основі фінансової звітності підприємства проведемо загальну оцінку розміщення і використання фінансових ресурсів ПАТ "Полтавський турбомеханічний...

-

Сутність категорії "фінансові ресурси", їх класифікація В умовах трансформації економіки фінансові ресурси підприємства відіграють вирішальну роль у...

-

Оцінка фінансового стану підприємства. - Фінансовий стан підприємства і шляхи його стабілізації

Ціль кожного підприємства - одержання прибутку. Для досягнення цієї цілі робить продукцію, робить послуги, виконує роботи. Розмір прибутку підприємства...

-

Фінансовий стан і показники його оцінки. - Фінансовий стан підприємства і шляхи його стабілізації

Фінансовий стан підприємства - це комплексне поняття, що є результатом взаємодії всіх елементів системи фінансових відношень підприємства, визначається...

-

Порівняння темпів зміни показників із метою оцінювання стану й ефективності формування майна підприємства Зміни показників Формула розрахунку...

-

Одним із головних документів, який забезпечує чітке виконання службових обов'язків працівниками, є "Кодекс законів про працю України" і галузеве...

-

1. Біла О. Г. Фінансове планування і прогнозування. Навчальний посібник. - Львів: Компакт - ЛВ, 2005. - 312с. 2. Білейченко О. Структура обігових коштів...

-

Екологічна експертиза в Україні - вид науково-практичної діяльності спеціально уповноважених державних органів, еколого-експертних формувань та об'єднань...

-

Фінансове становище підприємства повинно розглядатися як результат впливу зовнішніх і внутрішніх чинників на фінансову систему. Розглядаючи прибуток як...

-

Вступ - Спроба побудови класифікаційної моделі системи аукціонів та її часткове дослідження

Актуальність теми. Стратегічний курс Міністерства доходів і зборів України спрямовується на створення сприятливого бізнес-клімату, забезпечення свободи...

-

Основні фонди (ОФ) підприємств оцінюються в грошовому виразі і в натуральних показниках. Грошовий вираз необхідно для визначення загальної вартості,...

-

Організація аналізу фінансових інвестицій на базовому підприємстві Набір економічних показників, які характеризують фінансове положення і активність...

-

Історія виникнення та становлення міжнародних національних рахунків

Вступ 1952 року група експертів, призначених Генеральним секретарем ООН, провела в Нью-Йорку засідання, присвячене розробці міжнародної системи...

-

Векселі - Поняття і види цінних паперів

Вексель -- цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання терміну визначену суму грошей власнику...

-

Грошові кошти, що знаходяться в розпорядженні підприємця, є його фінансовими ресурсами. Фінансові ресурси використовуються на розвиток підприємницької...

-

КРЕДИТНІ ІНВЕСТИЦІЇ - Грошові кошти і фінансові ресурси підприємств

У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які...

-

Висновок - Аналіз кредиту, його основні функції та види

Причиною виникнення кредиту була необхідність одного товаровиробника продати свій товар, а покупця - купити його, коли він ще не отримав гроші за свій...

Банкрутство підприємства: підстави та наслідки - Діагностика ймовірності банкрутства підприємства (на прикладі ПАТ судноплавна компанія "Укррічфлот")