Анализ распределения и использования прибыли на предприятии - Формирование и использование прибыли предприятия (на примере Брянского филиала ОАО "Брянские коммунальные системы")

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия [10, с. 58].

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения) [13, с.49].

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат [17, с. 145].

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение и использование прибыли товариществ и акционерных обществ имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения.

Распределение прибыли представляет собой процесс формирования направлений ее предстоящего использования в соответствии с целями и задачами развития предприятия. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Это влияние проявляется в различных формах обратной связи распределения прибыли с ее формированием в предстоящем периоде. Высокая роль характера распределения прибыли в деятельности предприятия определяется следующими основными положениями [15, с. 124]:

- - Распределение прибыли непосредственно реализует главную цель политики управления ею -- повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал (в форме дивидендов, процентов и т. п.) и ростом этих доходов в предстоящем периоде (за счет обеспечения возрастания вложенного капитала). При этом собственники предприятия самостоятельно формируют эти направления удовлетворения своих потребностей во времени. - Распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. В прямой форме это воздействие проявляется в обеспечении прироста капитала в процессе капитализации части распределенной прибыли, а косвенно оно обеспечивается основными пропорциями этого распределения. - Пропорции распределения прибыли определяют темпы реализации стратегии развития предприятия. Эта стратегия реализуется в процессе инвестиционной деятельности предприятия, объемы которой определяются возможностями формирования финансовых ресурсов, в первую очередь, за счет внутренних источников. А реинвестируемая в процессе распределения прибыль является основным из этих внутренних источников. - Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. В процессе привлечения собственного капитала из внешних источников уровень выплачиваемых предприятием дивидендов (или других форм инвестиционного дохода) является одним из основных оценочных критериев, определяющих результат предстоящей эмиссии акций. Кроме того, как было показано ранее, возрастание уровня дивидендных выплат определяет соответствующий рост стоимости акций на фондовом рынке, формируя дополнительный доход инвесторов. - Распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия. Объемы и формы участия персонала в прибыли определяют уровень трудовой мотивации работников, способствуют стабилизации персонала и росту производительности труда. - Пропорции распределения прибыли формируют уровень обеспечения дополнительной социальной защищенности работников. В условиях низкой действенности государственных форм социальной защиты занятых работников, эта роль распределительного механизма прибыли на предприятии позволяет дополнить их минимальную социальную защищенность. - Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия. Выплаты прибыли, предусмотренной к потреблению собственниками и персоналом предприятия, осуществляются, как правило, в денежной форме, т. е. в форме основного актива, обеспечивающего платежеспособность по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень платежеспособности предприятия в текущем периоде может существенно снизиться.

Распределение прибыли осуществляется в соответствии со специально разработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта политика призвана отражать требования общей стратегии развития предприятия, обеспечивать повышение его рыночной стоимости, формировать необходимый объем инвестиционных ресурсов, обеспечивать материальные интересы собственников и персонала. При этом в процессе формирования политики распределения прибыли необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) - получение высоких текущих доходов или значительное увеличение их размеров в перспективном периоде [19, с.79].

Основной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии его развития и роста его рыночной стоимости.

Исходя из этой основной цели в процессе формирования политики распределения прибыли предприятия решаются следующие задачи [22, с.75]:

- А) обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал; Б) обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли; В) обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала; Г) обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах [15, с.69].

- 1. Связь политики распределения с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею т. к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода. 2. Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестированного капитала, определяя главную пропорцию распределения прибыли -- между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия. 3. Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки его политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в условиях "распыления собственности", т. е. в процессе деятельности крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения). 4. Предсказуемость политики распределения прибыли. При необходимости изменения основных пропорций распределения прибыли в связи с корректировкой стратегии развития предприятия или по другим причинам, все инвесторы должны быть заранее извещены об этом. Информированность инвесторов (в первую очередь акционеров) является одним из важных условий обеспечения "прозрачности" фондового рынка, позволяющей формировать реальную стоимость обращающихся акций. 5. Оценка эффективности разработанной политики определения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат (или выплат прибыли собственникам); коэффициента участия персонала в прибыли и других.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности в развитии самого предприятия и государства в целом.

На величину прибыли влияет совокупность многих факторов, зависящих и независящих от предпринимательской деятельности.

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются:

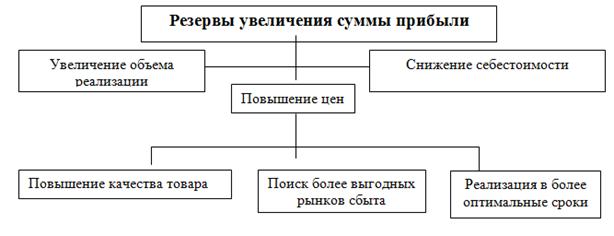

- - увеличение объема реализации, - снижение ее себестоимости, - повышение качества товара, - реализация ее на более выгодных условиях и т. д.

Схема источников резервов увеличения прибыли от реализации на рис. 3

Рис. 3 - Схема источников резервов увеличения прибыли от реализации продукции

К факторам, не зависящим от деятельности организаций, относятся:

- - изменения государственных регулируемых цен на реализуемую продукцию, - влияние природных, географических и транспортных и технических условий на производство и реализацию продукции и др.

По результатам анализа разрабатываются рекомендации по изменению пропорции в распределении прибыли и наиболее рациональному ее использованию:

Основная часть прибыли используется на выплату дивидендов акционерам предприятия, на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала и т. д.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников.

Государство заинтересовано получать как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Таким образом, прибыль - это основной источник формирования финансовых ресурсов предприятия. Она служит критерием экономической эффективности хозяйственной деятельности, используется при расчете эффективности использования всех видов экономических ресурсов предприятия, создает экономическую заинтересованность всех участников хозяйственной деятельности, выступает важнейшим источником формирования доходной части бюджета.

Похожие статьи

-

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных...

-

Понятие, сущность и виды прибыли Прибыль рентабельность предприятие услуга Экономический потенциал, которым располагает предприятие, используется им для...

-

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в...

-

Коммерческое предприятие стремиться если не к получению максимальной прибыли, то, по крайней мере к тому объему прибыли, который позволял бы ему не...

-

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создаются...

-

Прогнозирование бухгалтерского отчета о прибылях и убытках - одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за...

-

Организационно-экономическая характеристика предприятия Открытое акционерное общество "Брянские коммунальные системы" учреждено в соответствии с...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Изучив изменение прибыли в целом по предприятию, проанализируем ее величину от реализации отдельных видов продукции, работ, услуг в динамике. Выявим...

-

Рассмотрим размер прибыли в ОАО "БКС" в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2009-2011 гг. Объект...

-

Функции прибыли, Виды прибыли их состав - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции. В современной экономической науке не сложилось единого...

-

Введение - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной...

-

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной...

-

На основании проделанной работы сделаем выводы о состоянии процесса формирования и использования прибыли в ОАО "БКС". Основным видом деятельности ОАО...

-

Разработка мероприятий по увеличению прибыли на ОАО "БКС" В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от...

-

Понятие и сущность финансов При определении экономической сущности финансов логично выяснение таких важных вопросов, как период появления финансов,...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

Общая характеристика предприятия Казатомпром -- национальный оператор Казахстана по экспорту урана и его соединений, редких металлов, ядерного топлива...

-

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов...

-

Формирование финансовых результатов деятельности предприятия и роль прибыли Формирование финансовых результатов деятельности имеет огромное и можно...

-

?=26% - 34% = - 8% Общие изменения: ? = (10) + (-8) = 2% Прибыль = +10%, С/С = -8% Так как прибыль выросла на 40%; на сколько увеличится...

-

Показатели 2003 2004 2005 Прибыль, (тыс. руб.) 2185 3074 4406 Себестоимость продукции, (тыс. руб.) 9890 12809 16948 Рентабельность, (%) 22 24 26 Объем...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Распределение прибыли предприятия осуществляется в соответствии со специально разработанной политикой, формирование которой представляет собой одну из...

-

Экономические издержки и их сущность С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому...

-

Краткая характеристика предприятия Полное фирменное наименование предприятия - Общество с ограниченной ответственностью "Торговый Дом Электрик"....

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации; структуры продукции;...

-

Отчетность во внебюджетные фонды по своей сути аналогична налоговой отчетности и отличается лишь тем, что представляется не в налоговую инспекцию, а,...

-

Финансы - это система экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения...

-

Краткая характеристика ООО "ВИЗИТ" Прежде чем проанализировать финансовое состояние ООО "ВИЗИТ", рассмотрим его общую характеристику деятельности....

-

Заключение - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

Охарактеризуем ситуацию, сложившуюся на предприятии к концу 2005 года и причины, вызвавшие произошедшие изменения. Далее укажем сделанные на основе...

-

Методика анализа прибыли предприятия - Анализ прибыли предприятия на примере ООО "ВИЗИТ"

1. Даем краткую характеристику предприятия. 2. Делаем анализ динамики показателей за 3года (графически) (рис. 3). 3. Сравниваем динамику основных...

-

Характеристика предприятия Ремонтно-эксплуатационная база флота является филиалом ДОАО "Спецгазавтотранс" ОАО "Газпром". Это промышленное предприятие....

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Содержание и структура прибыли и убытков предприятия - Финансовые результаты предприятия

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона №129 ФЗ "О...

-

В настоящее время в финансово-хозяйственной деятельности предприятия все большее значение приобретает анализ основного капитала, поскольку без этого...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

Анализ распределения и использования прибыли на предприятии - Формирование и использование прибыли предприятия (на примере Брянского филиала ОАО "Брянские коммунальные системы")