Анализ денежных потоков - Управление денежными потоками на предприятии

Движение финансовых ресурсов предприятия (прибыли, амортизационных отчислений и др.) осуществляется в форме денежных потоков. Для оценки финансового состояния хозяйствующего субъекта важен не только общий объем денежных ресурсов, но и величина денежного потока, интенсивность его движения в течение анализируемого периода.

Одна из ключевых задач анализа движения денежных средств - поддержание оптимальной величины и структуры вложенного капитала в денежной форме с целью получения максимального объема денежного потока за определенный период.

Для анализа движения денежных средств используются данные бухгалтерского баланса (Приложение №2), отчета о прибылях и убытках (Приложение №3), отчет о движении денежных средств (Приложение №4), приложение к бухгалтерскому балансу (Приложение №5), оборотно-сальдовая ведомость по счету: 50.1 (Приложение №6).

Выделим движение денежных средств по видам деятельности (Приложение 1). Результатом основной деятельности предприятия является отток денежных средств: в 2013 г. он составил (-3248) тыс. руб., в 2014 г. наблюдается приток денежных средств в размере 3054 тыс. руб., а в 2015 г. отток (-4260) тыс. руб.

Прирост денежных средств за период обеспечен за счет финансовой деятельности. В 2013 г. приток составил 577 тыс. руб., в 2014 г. отток денежных средств (-4964) тыс. руб. за счет погашения своих обязательств по кредиту. В 2015 г. вновь наблюдается приток в размере 1509 тыс. руб.

По итогам остаток денежных средств на конец анализируемого периода отрицательный и составил в 2013 г. (-2824) тыс. руб., в 2014 г. - (-2371) тыс. руб., в 2015 г. - (-1817) тыс. руб. Возможно, наступит момент, когда предприятие будет не в состоянии погасить свои обязательства по кредиту, поскольку основным стабильным источником погашения является приток денежных средств от текущей деятельности.

Проанализируем движение денежных средств прямым методом (Приложение 1). В результате структурного анализа преобладающее поступление денежных средств осуществляется за счет текущей деятельности в 2013 г. и 2014 г. и составляет соответственно 5061 тыс. руб. и 15194 тыс. руб. По финансовой деятельности приток денежных средств составил в 2013 г. 577 тыс. руб. и в 2015 г. 1509 тыс. руб.

Отток денежных средств по основной деятельности составил в 2013 г. (-5483) тыс. руб., в 2014 г. - (-9108) тыс. руб., в 2015 г. - (-2228) тыс. руб. В результате чистый денежный поток по текущей деятельности отрицательный: в 2013 г. - (-422) тыс. руб., в 2015 г. - (-2416) тыс. руб. В 2014 г. чистый денежный поток положительный и составляет 6086 тыс. руб., но большая часть этих средств направляется на погашение обязательств по финансовой деятельности 4964 тыс. руб. Общее изменение денежных средств в 2013 г. составляет +2 тыс. руб., в 2014 г. - +660 тыс. руб., в 2015 г. - (-663) тыс. руб. Прослеживается отрицательная динамика. Предприятию в 2015 г. не хватает собственных средств на покрытие расходов, даже с помощью привлеченных средств.

Составим отчеты о движении фондов за 2013-2015 гг. (таблица 2.2.1.). На основании полученных данных видно, что в 2013 г. получена нераспределенная прибыль в размере 4638 тыс. руб., в 2014 г - 6776 тыс. руб., которую можно направить на приобретение основных средств и покрытие дебиторской задолженности. За анализируемые периоды наблюдается тенденция к увеличению запасов, что негативно сказывается на общей картине предприятия, т. к. денежные средства вкладываются в неликвидный или мало ликвидный вид товаров. Следовательно, привлекаются внешние источники финансирования в виде кредитов и займов, что в конечном итоге приводит к отрицательному показателю в графе нераспределенная прибыль в 2015 г. и составляет (-188) тыс. руб., кредиторская задолженность в два раза превышает дебиторскую задолженность. Финансовое состояние фирмы не устойчивое. Наблюдается острая нехватка денежных средств.

Таблица 2.2.1. Отчет о движении фондов 2013-2015 гг.

|

Источники |

Сумма, тыс. руб. |

% |

Использование |

Сумма, тыс. руб. |

% |

|

Незавершенное строительство |

12 |

0,21 |

Основные средства |

165 |

2,92 |

|

НДС |

2 |

0,03 |

Запасы |

5264 |

93,17 |

|

Нераспределенная прибыль |

4638 |

82,09 |

Дебиторская задолженность |

219 |

3,88 |

|

Займы и кредиты |

577 |

10,21 |

Денежные средства |

2 |

0,03 |

|

Кредиторская задолженность |

421 |

7,46 | |||

|

Итого |

5650 |

100 |

Итого |

5650 |

100 |

На основании отчета о движении денежных средств можно сделать вывод, что в 2013 г. в результате основной и инвестиционной деятельностей получен отток денежных средств из фирмы. Покрытие расходов осуществляется за счет заемных средств.

Проведем анализ движения денежных средств косвенным методом (таблица 2.2.2.).

Таблица 2.2.2. Анализ движения денежных средств (косвенный метод).

|

Статьи |

Сумма, Тыс. руб. 2013 год |

Сумма, Тыс. руб. 2014 год |

Сумма, Тыс. руб. 2015 год |

|

Чистая прибыль |

4638 |

6776 |

-188 |

|

Амортизация |

Х |

Х |

Х |

|

I. Основная деятельность | |||

|

НДС |

2 | ||

|

Кредиторская задолженность |

421 |

8418 |

-519 |

|

Дебиторская задолженность |

- 219 |

-332 |

-294 |

|

Запасы |

- 5264 |

-8776 |

-1415 |

|

ЧДПI |

- 422 |

6086 |

-2416 |

|

II. Инвестиционная деятельность | |||

|

Незавершенное строительство |

12 | ||

|

Основные средства |

- 165 |

-463 |

272 |

|

ЧДПII |

- 153 |

-463 |

272 |

|

III. Финансовая деятельность | |||

|

Займы и кредиты |

577 |

-4964 |

1509 |

|

ЧДПIII |

577 |

-4964 |

1509 |

|

ЧДПц |

2 |

660 |

-663 |

В 2014 г. основная деятельность принесла приток денежных средств в организацию. Инвестиционная деятельность осуществлялась, и деньги вкладывались в проекты. Финансовая деятельность принесла отток денежных средств за счет займов и кредитов.

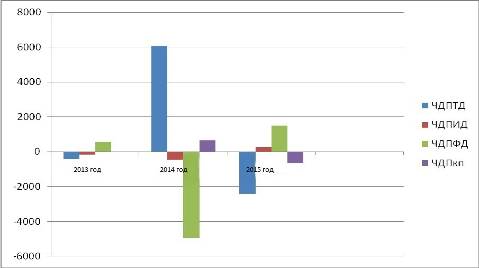

В 2015 г. инвестиционная деятельность не осуществлялась. Финансовая деятельность принесла приток денежных средств за счет займов и кредитов, но их все равно не хватает на покрытие обязательств по основной деятельности (Рисунок 2.2.1.).

Рисунок 2.2.1. Движение денежных средств ООО "А-Югус" в 2013-2015 гг..

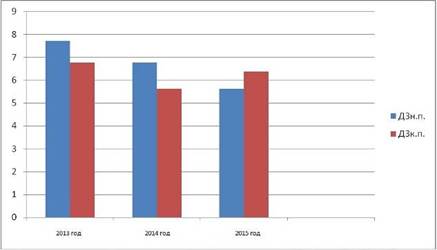

Анализ движения дебиторской задолженности в 2013-2015 гг. (Рис. 2.2.2.)

- 2013г. 1. Доля ДЗ 1212/15691*100%=7,72%

Доля ДЗ<12 мес. на конец отчетного периода составляет 6,76%.

1431/21172*100%=6,76%

На начало отчетного периода дебиторская задолженность составила 1212 тыс. руб. - это 7,72% от общей суммы оборота активов. На конец отчетного периода она составила 1431 тыс. руб. - это 6,76% от общей суммы оборота активов. Из этого следует, что дебиторская задолженность увеличилась за 12 мес. на 219 тыс. руб.

- 2. Оборачиваемость ДЗ (141627*1,18)/(1212+1431)/2 = 126,5

В течение года дебиторская задолженность оборачивается 126 раз.

3. Период оборота Тоборота = 365/126,5 = 2,88

Продолжительность одного оборота составляет 2 дня.

- 2014 г. 1. Доля ДЗ 1408/21149*100%=6,7%

Доля ДЗ<12 мес. на конец отчетного периода составляет 5,63%.

1740/30917*100%=5,63%

На начало отчетного периода дебиторская задолженность составила 1408 тыс. руб. - это 6,7% от общей суммы оборота активов. На конец отчетного периода она составила 1740 тыс. руб. - это 5,63% от общей суммы оборота активов. Из этого следует, что дебиторская задолженность увеличилась за 12 мес. на 332 тыс. руб.

- 2. Оборачиваемость ДЗ (142497*1,18)/(1408+1740)/2=106,8

В течение года дебиторская задолженность оборачивается 106 раз.

3. Период оборота Тоборота = 365/106,8 = 3,4

Продолжительность одного оборота составляет 3 дня.

- 2015 г. 1. Доля ДЗ 1740/30917*100%=5,63%

Доля ДЗ<12 мес. на конец отчетного периода составляет 6,36%.

2034/31992*100%=6,36%

На начало отчетного периода дебиторская задолженность составила 1740 тыс. руб. - это 5,63% от общей суммы оборота активов. На конец отчетного периода она составила 2034 тыс. руб. - это 6,36% от общей суммы оборота активов. Из этого следует, что дебиторская задолженность увеличилась за 12 мес. на 294 тыс. руб.

- 2. Оборачиваемость ДЗ (45912*1,18)/(1740+31992)/2=3,2

В течение года дебиторская задолженность оборачивается 3 раза.

3. Период оборота Тоборота = 365/3,2=114,06

Продолжительность одного оборота составляет 114 дней.

Анализ движения дебиторской задолженности в 2013-2015 гг.

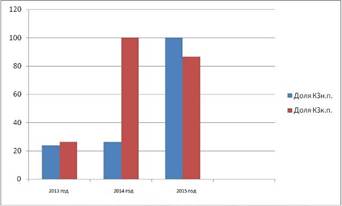

Анализ движения кредиторской задолженности в 2013 -2015 гг.

2013 г.

Доля КЗ на начало отчетного периода составляет 23,65%.

1359/5746*100%=23,65%

Доля КЗ на конец отчетного периода составляет 26,4%

1780/6743*100%=26,4%

На начало отчетного периода доля кредиторской задолженности составила 1359 тыс. руб. - это 23,65% от общей суммы оборота краткосрочных обязательств. На конец отчетного периода она составила 1780 тыс. руб. - это 26,4% от общей суммы оборота краткосрочных обязательств. Из этого следует, что кредиторская задолженность увеличилась за 12 мес. на 421 тыс. руб.

Таблица 2.2.3. Структура кредиторской задолженности в 2013 г.

|

Пассив (краткосрочные обязательства) |

На начало отчетного периода |

% |

На конец отчетного периода |

% |

|

Кредиторская задолженность в том числе: |

1359 |

100 |

1780 |

100 |

|

Поставщики и подрядчики |

318 |

23,4 |

208 |

11,7 |

|

Задолженность перед персоналом организации |

120 |

8,8 |

193 |

10,8 |

|

Задолженность перед государственными внебюджетными фондами |

19 |

1,4 |

50 |

2,8 |

|

Задолженность по налогам и сборам |

402 |

29,6 |

85 |

4,8 |

|

Прочие кредиторы |

500 |

36,8 |

1243 |

69,9 |

Оборачиваемость КЗ

125494/(1359+1780)/2 = 80

В течение отчетного периода кредиторская задолженность оборачивается 80 раз.

4. Период оборота КЗ Тоборота = 365/80 = 4,6

Продолжительность одного оборота составляет 4 дня.

2014 г.

Доля КЗ на начало отчетного периода составляет 26,15%.

1757/6720*100%=26,15%

Доля КЗ на конец отчетного периода составляет 100%

10175/10175*100%=100%

На начало отчетного периода доля кредиторской задолженности составила 1757 тыс. руб. - это 26,15% от общей суммы оборота краткосрочных обязательств. На конец отчетного периода она составила 10175 тыс. руб. - это 100% от общей суммы оборота краткосрочных обязательств. Из этого следует, что кредиторская задолженность увеличилась за 12 мес. на 8418 тыс. руб.

Таблица 2.2.4.Структура кредиторской задолженности в 2014 г.

|

Пассив (краткосрочные обязательства) |

На начало отчетного периода |

% |

На конец отчетного периода |

% |

|

Кредиторская задолженность в том числе: |

1757 |

100 |

10175 |

100 |

|

Поставщики и подрядчики |

208 |

11,8 |

7833 |

77 |

|

Задолженность перед персоналом организации |

193 |

11 |

106 |

1 |

|

Задолженность перед государственными внебюджетными фондами |

50 |

2,8 |

37 |

0,4 |

|

Задолженность по налогам и сборам |

85 |

4,8 |

613 |

6 |

|

Прочие кредиторы |

1220 |

69,6 |

1586 |

15,6 |

- 3. Оборачиваемость КЗ 122139/(1757+10175)/2=20,5

В течение отчетного периода кредиторская задолженность оборачивается 20 раз.

4. Период оборота КЗ Тоборота = 365/20,5=17,8

Продолжительность одного оборота составляет 17 дня.

- 2015 г. 1. Доля КЗ на начало отчетного периода составляет 100%. 10175/10175*100%=100%

Доля КЗ на конец отчетного периода составляет 86,55%

9656/11165*100%=86,55%

На начало отчетного периода доля кредиторской задолженности составила 10175 тыс. руб. - это 100% от общей суммы оборота краткосрочных обязательств. На конец отчетного периода она составила 9656 тыс. руб. - это 86,55% от общей суммы оборота краткосрочных обязательств. Из этого следует, что кредиторская задолженность уменьшилась за 12 мес. на 519 тыс. руб.

Таблица 2.2.5.Структура кредиторской задолженности в 2015 г.

|

Пассив (краткосрочные обязательства) |

На начало отчетного периода |

% |

На конец отчетного периода |

% |

|

Кредиторская задолженность в том числе: |

10175 |

100 |

9656 |

100 |

|

Поставщики и подрядчики |

7833 |

77 |

7682 |

79,6 |

|

Задолженность перед персоналом организации |

106 |

1 |

279 |

2,9 |

|

Задолженность перед государственными внебюджетными фондами |

37 |

0,4 |

111 |

1,1 |

|

Задолженность по налогам и сборам |

613 |

6 |

191 |

2 |

|

Прочие кредиторы |

1586 |

15,6 |

1393 |

14,4 |

- 3. Оборачиваемость КЗ 40054/(10175+9656)/2=4,04

В течение отчетного периода кредиторская задолженность оборачивается 4 раза.

4. Период оборота КЗ Тоборота = 365/4,04=90,3

Продолжительность одного оборота составляет 90 дней.

Рисунок 2.2.2. Анализ движения кредиторской задолженности в 2013 -2015 гг.

Из анализа движения дебиторской и кредиторской задолженности видно, что сальдо на конец 2013 г. составляет 40949 тыс. руб., 2014 - 47524 тыс. руб., 2015 - (- 34001) тыс. руб., которые можно направить на приобретение основных средств, выплату дивидендов, выплату премии сотрудникам и т. д.

Таблица 2.2.6.Движение дебиторской и кредиторской задолженности.

|

Показатели |

Факт | ||

|

2013 год |

2014 год |

2015 год | |

|

Ср. ДЗ, тыс. руб. |

1321,5 |

1574 |

1887 |

|

Ср. КЗ, тыс. руб. |

1569,5 |

5966 |

9915,5 |

|

Тоб ДЗ, дни |

2 |

3 |

114 |

|

Тоб КЗ, дни |

4 |

17 |

90 |

|

Число оборотов ДЗ, раз |

126 |

106 |

3 |

|

Число оборотов КЗ, раз |

80 |

20 |

4 |

|

Сальдо на конец периода |

40949 |

47524 |

- 34001 |

- 1321,5*126-1569,5*80 = 40949 1574*106-5966*20 = 47524 1887*3-9915,5*4= - 34001

Использование коэффициентного анализа позволяет выявить положительные и отрицательные тенденции, отражающие качество управления денежными средствами организации, а также разработать необходимые мероприятия для оптимизации управления ими.

1. Коэффициент платежеспособности показывает, насколько могут быть сокращены в силу неблагоприятных условий поступления денежных средств, с целью осуществить при этом необходимые платежи. Значение коэффициента не должно быть меньше 1.

Кпл = Поступления за период денежных средств/Платежи за период (10)

Кпл (2013г) = 170518/219087 = 0,78

Кпл (2014г) = (2+169679)/186474 = 0,91

Кпл (2015г) = (662+53101)/59185 = 0,91

2. Коэффициент рентабельности положительных денежных средств.

РДП = Р/ЧДП, (11)

Где РДП - рентабельность денежного потока, Р - сумма чистой прибыли организации за период, ЧДП - сумма совокупного чистого денежного потока организации за период.

РДП (2013г) = 4638/2 = 2319

РДП (2014г) = 7995/600 = 12,11

РДП (2015г) = (-187)/(-633) = 0,28

Коэффициент рентабельности положительных денежных потоков по текущей деятельности рассчитывается по формуле:

РПДПТ = РП/ПДПТД, (12)

Где РПДПТ - рентабельность положительных денежных потоков по текущей деятельности,

РП - валовая прибыль (прибыль от обычной деятельности) за период,

ПДПТД - положительный денежный поток по текущей деятельности за анализируемый период.

РПДПТ (2014г) = 3,35

Коэффициент рентабельности положительных денежных потоков по инвестиционной деятельности рассчитывается по формуле:

РПДПИ = РИ/ПДПИД, (13)

Где РПДПИ - рентабельность положительных денежных потоков по инвестиционной деятельности,

РИ - прибыль от инвестиционной деятельности за период,

ПДПИД - положительный денежный поток по инвестиционной деятельности за анализируемый период.

Коэффициент рентабельности положительных денежных потоков по финансовой деятельности рассчитывается по формуле:

РПДПФ = РФ/ПДПФД, (14)

Где РПДПФ - рентабельность положительных денежных потоков по финансовой деятельности,

РФ - прибыль от финансовой деятельности за период,

ПДПФД - положительный денежный поток по финансовой деятельности за анализируемый период.

Расчет коэффициентов рентабельности положительных денежных потоков по инвестиционной и финансовой деятельности не был произведен, т. к. отсутствуют данные в отчетности. Из таблицы можно сделать вывод, что за период 2013-2015 гг. текущих поступлений денежных средств недостаточно для покрытия текущих обязательств предприятия: это подтверждают значения коэффициента платежеспособности - в 2013г. он равен 0,78, в 2014-2015 гг. он равен 0,99, что меньше установленного ограничения.

Таблица 2.2.7.Относительные показатели движения денежных средств в 2013-2015 гг..

|

Наименование показателя |

Анализируемый период | ||

|

2013г. |

2014г. |

2015г. | |

|

1. Коэффициент платежеспособности |

0,78 |

0,91 |

0,91 |

|

2. Коэффициент рентабельности положительных денежных средств |

2319 |

12,11 |

0,28 |

|

3. Коэффициент рентабельности положительных денежных потоков по текущей деятельности |

- |

3,35 |

- |

|

4. Коэффициент рентабельности положительных денежных потоков по инвестиционной деятельности |

- |

- |

- |

|

5. Коэффициент рентабельности положительных денежных потоков по финансовой деятельности |

- |

- |

- |

Денежные потоки от операционной деятельности - основа получения чистого дохода. Итоговые значения от операционной деятельности в 2013 г. составили -422 тыс. руб., в 2014 г. - +6086 тыс. руб., в 2015 г. -2416 тыс. руб. В 2013 г. и 2015 г. предприятие заработало денежные убытки. Объяснение этого факта кроется в увеличении запасов на складах, дебиторской задолженности, а в 2015 г. и кредиторской задолженности.

Инвестиционная деятельность предприятия связана с приобретением и выбытием долгосрочных активов и других инвестиций. В 2013 г. и 2014 г. наблюдается отток денежных средств за счет приобретения основных средств и составляют соответственно -165 тыс. руб. и -463 тыс. руб. В 2015 г. положительный чистый денежный поток в размере 272 тыс. руб. получен за счет продажи основных средств.

Финансовая деятельность предприятия связана с изменением собственного капитала и заемных средств компании. В 2013 г. получен положительный чистый денежный поток в размере 577 тыс. руб. за счет поступления от кредитов и займов. В 2014 г. чистый денежный поток отрицательный и составляет -4964 тыс. руб. за счет погашения кредитов и займов. В 2015 г. чистый денежный поток от инвестиционной деятельности составил 1509 тыс. руб. за счет поступления заемный средств.

В результате чистый денежный поток за 2013 г. составил +2 тыс. руб., в 2014 г. - +660 тыс. руб., а в 2015 г. - минус 663 тыс. руб., что свидетельствует о нехватке денежных средств предприятию, следовательно, необходимы дополнительные источники финансирования для покрытия расходов.

Как следует из полученных расчетов, организация эффективно управляет своей задолженностью, т. к. период оборачиваемости дебиторской задолженности короче подобного показателя - кредиторской задолженности. В 2013 г. период оборота дебиторской задолженности составляет 2 дня, а кредиторской задолженности - 4 дня. В 2014 г. период оборота дебиторской задолженности составляет 3 дня, а кредиторской задолженности - 17 дней. Расчетное значение периода оборачиваемости кредиторской задолженности корректируется на срок прохождения денег в пути (~ 3дня), и, таким образом, ближайший установленный в договорах срок предоставления товарного кредита в 2013 г. равен 3 дня, в 2014 г. - 11 дней. В 2015 г. ситуация меняется. Период оборота дебиторской задолженности больше периода кредиторской задолженности и составляет соответственно 114 и 90 дней.

Превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования.

Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение ошибочно, т. к. предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает ли оно долги от своих дебиторов или нет.

С целью максимизации притока денежных средств хозяйствующему субъекту следует контролировать состояние расчетов с покупателями и соотношение дебиторской и кредиторской задолженностей, т. к. значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости организации и привлечению дополнительных дорогостоящих источников финансирования; расширить круг потребителей продукции с целью уменьшения риска неуплаты одним или несколькими крупными покупателями; разработать систему договоров с гибкими условиями в отношении сроков и формы оплаты.

Похожие статьи

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Организация денежного обращения на предприятии Деньги - это очень сложная экономическая категория, соседствующая с такими "вечными" экономическими...

-

Денежные выплаты поставщикам сырья и материалов сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы...

-

Основы анализа денежных потоков - Управление денежными потоками на предприятии

В практике анализа большое внимание придается изучению и прогнозу движения денежных средств. В связи с объективной неравномерностью поступлений и выплат...

-

Оценка эффективности управления денежными потоками предприятии производится на основе данных анализа движения денежных средств составленного прямым...

-

Заключение - Управление свободными денежными средствами предприятия

При выполнении курсовой работы были рассмотрены следующие разделы: 1)Содержание и методика управления денежными средствами предприятия. Денежные средства...

-

Денежный поток от финансовой деятельности компании - Финансовые показатели деятельности предприятия

Денежные потоки от финансовой деятельности -- поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого...

-

Понятие и классификация денежных потоков предприятия В процессе осуществления всех видов финансовых и хозяйственных операций организации генерируют...

-

Анализ движения, структуры и динамики денежных потоков ОАО "ЕВРАЗ ЗСМК" проведем на основе данных отчетов о движении денежных средств предприятия за...

-

Планирование денежных потоков охватывает три основных его вида: Стратегическое планирование, в процессе которого прогноз движения денежных потоков...

-

Рекомендации по снижению дебиторской задолженности После проведенного анализа было установлено, что дебиторская задолженность является одной из "больных"...

-

Денежный поток - это приток и отток денежных средств и их эквивалентов, получаемых организацией от всех видов деятельности и расходуемых на обеспечение...

-

Сущность, цели и задачи планирования денежных потоков предприятия Денежный поток - это денежные средства, под которыми понимаются депозитные (или...

-

Понятие, сущность и классификация денежных потоков Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Введение - Управление денежными потоками на предприятии

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих...

-

Управление денежными потоками организации является важной составной частью общей системы управления его финансовой деятельность. Эффективное управление...

-

Существование фирмы на рынке нереально без управления денежными потоками. Поэтому важно в совершенстве овладеть приемами планирования и управления...

-

Управление кредиторской задолженностью в целом отражается на управлении дебиторской задолженностью, поскольку дебиторская задолженность одного...

-

Введение - Управление свободными денежными средствами предприятия

Актуальность курсовой работы обусловлена тем, что процессы современной экономической действительности наглядно доказывают, зависимость экономической и...

-

Управление финансовым состоянием предприятия - Анализ финансового состояния

Финансовый менеджмент, объектом которого является финансовая деятельность, выступает как важнейшая часть комплексной системы управления предприятием. По...

-

Денежные потоки по инвестиционной деятельности предприятия представляют собой поступление и расходование денежных средств, связанных с приобретением либо...

-

Анализ дебиторской и кредиторской задолженности включает оценку состава дебиторской и кредиторской задолженности в общем объеме обязательств. Анализ...

-

Методы расчета потока денежных средств Прямой метод расчета потока денежных средств Управление денежными потоками является одним из важнейших направлений...

-

ВВЕДЕНИЕ, ОСНОВНОЙ МАТЕРИАЛ - О сущности понятия "Денежные потоки"

Концептуальные основы сущности, создания и вращения денежных потоков наиболее обширно и нередко рассматриваются в литературе с финансовым уклоном....

-

Косвенный метод является менее распространенным чем прямой и основан на анализе статей бухгалтерского баланса и отчета о финансовых результатах. Он...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Введение - Денежные потоки в антикризисном управлении

В настоящее время большинство отечественный предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Управление денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,...

-

Введение - Необходимость управления и оценки движения потоков денежных средств на предприятии

В условиях экономики переходного периода Республика Молдова переживает глубокий кризис. В свою очередь это оказывает отрицательное влияние на...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

-

КОНЦЕПЦИЯ ДЕНЕЖНЫХ ПОТОКОВ. - Основной и оборотный капитал предприятия

Основное содержание концепции потоков денежной наличности составляет разработка политики предприятия в области привлечения финансовых ресурсов,...

-

Сущность дебиторской и кредиторской задолженности предприятия Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов...

-

Заключение - Анализ дебиторской и кредиторской задолженности предприятия

В ходе выполнения выпускной аттестационной работы получены следующие результаты. 1. Анализ теоретических аспектов показал, что эффективное управление...

Анализ денежных потоков - Управление денежными потоками на предприятии