Введение, Теоретические основы оценки долгосрочных инвестиций, Оценка проекта по периоду окупаемости и по периоду дисконтирования - Теоретические и практические основы оценки инвестиционных проектов

Весьма часто возникает ситуация, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, появляется необходимость в сравнении этих проектов и выборе наиболее выгодного из них по каким-либо критериям.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

- O Срок окупаемости инвестиций - PP (Payback Period) O Чистый приведенный доход - NPV (Net Present Value) O Внутренняя ставка доходности - IRR (Internal Rate of Return) O Модифицированная внутренняя ставка доходности - MIRR (Modified Internal Rate of Return) O Индекс рентабельности (прибыльности) - PI (Profitability Index)

Данные показатели, как и соответствующие им методы, используются в двух вариантах:

- O для определения эффективности предполагаемых независимых инвестиционных проектов, когда делается вывод: принять или отклонить проект; O для определения эффективности взаимоисключающих проектов, когда делается вывод с тем, какой проект принять из нескольких альтернативных.

Теоретические основы оценки долгосрочных инвестиций

Оценка проекта по периоду окупаемости и по периоду дисконтирования

Термин "период окупаемости" используется для обозначения периода времени, необходимого для полного возмещения первоначальных инвестиций. При прочих равных условиях проект с самым маленьким периодом окупаемости является наиболее предпочтительным для реализации.

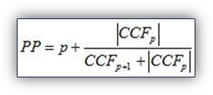

Основным преимуществом этого показателя является простота в применении, поскольку его расчет не требует специальных знаний и навыков. Период окупаемости проекта можно рассчитать, воспользовавшись следующей формулой:

Где P - номер периода, в котором наблюдался последний отрицательный кумулятивный денежный поток;

CCFp - величина последнего отрицательного кумулятивного денежного потока, подставляется по модулю;

CCFp+1 - величина кумулятивного денежного потока на конец следующего периода.

Дисконтированный период окупаемости (DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

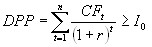

Дисконтированный период окупаемости определяется по формуле:

Где, n - число периодов;

CFt - приток денежных средств в период t;

R - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

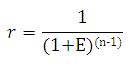

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

Где, Е - норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной; (n-1) - промежуток между оцениваемым периодом и моментом приведения (в годах).

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP.

При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- O проект принимается, если окупаемость имеет место; O проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Похожие статьи

-

Методология и методы оценки эффективности инвестированных проектов в Российской Федерации независимо от форм собственности определены в Методических...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Введение - Оценка экономической эффективности инвестиционного проекта

Инвестиции - важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Классификация методов экономической оценки эффективности инвестиций Инвестиции -- важнейший и наиболее дефицитный экономический ресурс, использование...

-

Как было указано выше, сумма затрат на реализацию проекта составит 2500 тыс. руб. При этом простой срок окупаемости затрат составит отношение инвестиций...

-

Понятие эффективности таможенной деятельности Под показателем эффективности в самом широком смысле понимают описательный или количественный индикатор,...

-

Методика оценки экономической эффективности инновационной деятельности - Экономика фирмы

Под эффективностью инвестиционного проекта понимается соответствие проекта целям и интересам участникам проекта. При оценке эффективности инвестиционного...

-

Оценка сравнительной эффективности вариантов инвестиций Эффективность оценка инвестиция экономический Расчеты сравнительной экономической эффективности...

-

Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом. В...

-

Анализ эффективности проекта начинается с определения возможных рисков и ставки дисконтирования. Ставка дисконтирования в "ООО Хоум Кредит", где был...

-

Оценка эффективности проекта - Обоснование целесообразности реализации проекта

Для обоснования целесообразности реализации проекта рассчитаем следующие показатели экономической эффективности. Чистый приведенный эффект от реализации...

-

Понятие, цели и задачи бюджета субъекта Российской Федерации Бюджет субъекта РФ (региональный бюджет) - это форма образования и расходования денежных...

-

Понятие инвестиционной политики Инвестиции (капитальные вложения) - это совокупность затрат материальных, трудовых и денежных ресурсов, направленных на...

-

Заключение - Оценка показателей эффективности проекта

Вышеназванные типы социально-трудовых отношений не существуют в чистом виде. В реальной жизни социально-трудовые отношения выступают в форме моделей,...

-

Применение метода совокупного экономического эффекта (TEI) для оценки эффективности проекта на разработку сайта Многие компании рассчитывают на то, что...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Недвижимость как объект оценки. Принципы оценки недвижимости Понятие "недвижимое имущество" впервые сформулировано в римском праве в связи с введением в...

-

Машины, оборудование и транспортные средства как объекты оценки. Факторы и принципы, влияющие на формирование стоимости Машины, оборудование,...

-

Заключение - Оценка экономической эффективности инвестиционного проекта

Предметом деятельности МБУ "Комитет по делам молодежи городского округа город Нефтекамск" является организация и осуществление мероприятий по работе с...

-

В современной литературе понятие "инвестиции" является одним из наиболее часто употребляемых, что отражает динамику всех процессов, связанных с...

-

3.1 Разработка проекта по повышению эффективности хозяйственной деятельности исследуемого предприятия ОАО "ПБТФ" намерено приобрести новую...

-

Подход к оценке по доходу основывается на принципе ожидания, согласно которому все стоимости сегодня являются отражением будущих преимуществ. При...

-

В практике оценки существует три подхода к оценке коммерческой недвижимости: --затратный подход; --сравнительный подход; --доходный подход [26, c.56]. К...

-

Инвестиционная привлекательность - Инвестиционный климат Костромской области

Инвестиционную привлекательность можно оценивать, применяя разные подходы. Крамин Т. и Леонов В. [39] выделяют три: 1) Для первого подхода характерно...

-

Введение - Социально-экономические показатели регионов Российской Федерации

Актуальность исследования Степень развития регионов Российской Федерации является определяющим фактором инвестиционной привлекательности, как для...

-

Мы предлагаем следующую структуру данного раздела (рис. 2.5) Рис. 2.5. Структура специального раздела методики инвестиционной привлекательности...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Доходный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Сущность доходного подхода и анализ основных методов оценки промышленного предприятия доходным подходом Этот подход в...

-

Прямые иностранные инвестиции (далее - ПИИ) представляют собой один их важнейших инструментов реализации программы модернизации экономики России,...

-

Оценка эффективности проекта - Оценка показателей эффективности проекта

Таблица 17. Оценочные показатели эффективности проекта Наименование показателей Значение 1 2 1. Комплексные показатели эффективности проекта: 1.1 Объем...

-

1) ?К = ЗКап Где ?К - изменение капитальных затрат, руб./год; ЗКап - общая стоимость дополнительных капитальных затрат, руб./год (взять из...

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

Самой популярной и доступной формой представления инвестиционной привлекательности регионов являются рейтинги инвестиционной привлекательности....

-

Обзор методов оценки инвестиционной привлекательности региона

Аннотация Данная статья посвящена обзору существующих методов оценки инвестиционной привлекательности региона, сравнительному анализу их сущности,...

-

Основные понятия инновационной деятельности фирмы Сегодня конкурентоспособность на отечественном и мировом рынках все больше зависит от той продукции, в...

-

Финансовый план - Бизнес-планирование производства гороха в ООО "Башак" Актанышского района

Цель финансового плана - определить эффективность предлагаемого бизнеса, вида деятельности. Таблица 2.8.1 - График реализации гороха за 2016-2021 годы...

-

Анализ инвестиционной активности Костромской области. - Инвестиционный климат Костромской области

Если посмотреть на динамику основных статистических показателей Костромской области, то очевидно, что небольшой рост показывают объем инвестиций в...

Введение, Теоретические основы оценки долгосрочных инвестиций, Оценка проекта по периоду окупаемости и по периоду дисконтирования - Теоретические и практические основы оценки инвестиционных проектов