Таможенное декларирование - Таможенное оформление при перемещении товаров и транспортных средств через таможенную границу России

Таможенное декларирование -- это заявление уполномоченным лицом по установленной форме точных сведений о товарах в соответствии с требованиями избранного таможенного режима или специальной таможенной процедуры.

Таможенному декларированию подлежат товары:

- - перемещаемые через таможенную границу; -при изменении таможенного режима (например, таможенного режима временного ввоза на режим таможенного склада); - являющиеся отходами, образовавшимися в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; - являющиеся остатками ввезенных товаров для переработки и не использованных в производственном процессе при применении таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления; - являющиеся отходами, образовавшимися в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения; - незаконно ввезенные на таможенную территорию РФ и приобретенные лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению.

ТК РФ предусматривает следующие формы таможенного декларирования (рис. 6).

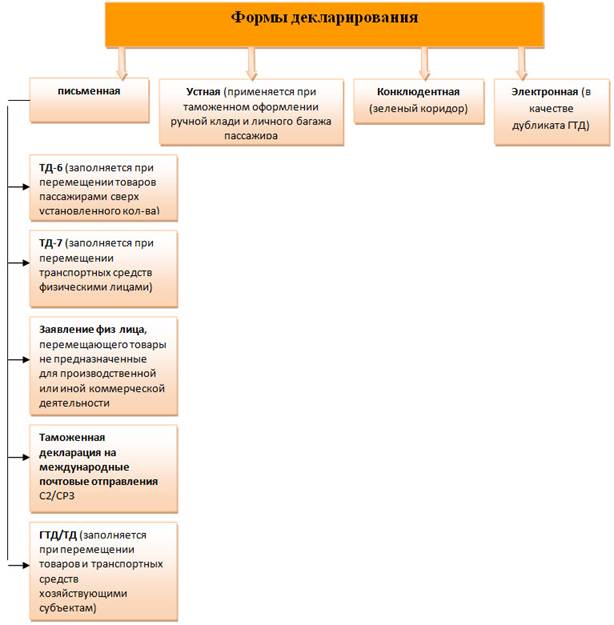

Письменная форма таможенного декларирования включает возможность подачи:

- - отдельной таможенной декларации по установленной форме; - заявления, составленного в произвольной форме; - транспортного (таможенного) документа.

Рисунок 6 - Формы декларирования товаров и транспортных средств

Отдельные формы таможенных деклараций различаются в зависимости от того, кто декларирует товар.

В области внешнеэкономической деятельности (в случае перемещения товаров хозяйствующими субъектами) применяется новая, значительно упрощающая таможенные формальности, грузовая таможенная декларация/транзитная декларация (далее - ГТД/ТД), установленная с 1 января 2007 года. Она соответствует форме единого административного документа ЕС (далее - ЕАД) и позволит использовать единый комплект бланков ГТД/ТД в отличие от применяемых ранее отдельных бланков грузовой таможенной декларации (далее - ГТД) и бланков транзитной декларации.

Прототипом ГТД/ТД служит единый административный документ (далее - ЕАД), используемый для таможенного декларирования товаров в странах Европейского Союза.

Требования таможенных органов по заполнению ГТД/ТД достаточно жесткие - в документе не должно быть подчисток, помарок, неразборчивых записей и т. д. Поэтому введение новой формы декларирования в виде компьютеризированной системы позволит исключить ошибки при заполнении бланков.

Использование новой компьютеризированной транзитной системы (NCTS), Россия получает возможность работать с современными методами анализа риска и заранее определять степень и глубину таможенного контроля.

Для участников ВЭД альтернативой ГТД/ТД могут служить:

- -заявление (например, при заявлении таможенного режима реэкспорта); -транспортный документ; -таможенный документ (например, карнет АТА, в случае временного ввоза товаров)[27].

В соответствии с пунктом 1 ст. 132 ТК РФ факт подачи таможенной декларации и представления необходимых документов фиксируется в день их получения таможенным органом. По запросу лица, подавшего таможенную декларацию, таможенный орган незамедлительно выдает письменное подтверждение (в том числе в форме электронного документа) о получении таможенной декларации и представлении необходимых документов.

Принятие ГТД/ТД также предусматривает порядок оформления данного юридически значимого действия путем присвоения декларации регистрационного номера.

Перечень сведений, подлежащих указанию в таможенной декларации, ограничивается только теми сведениями, которые необходимы для целей:

- - исчисления и, взимания таможенных платежей; - формирования таможенной статистики; - применения таможенного законодательства (проверки соблюдения требований избранного таможенного режима или специальной таможенной процедуры).

Такими сведениями, в частности, могут быть:

- - сведения о заявляемом таможенном режиме; - о лице, декларирующем товар (декларанте), его представителе (таможенном брокере), ином лице, имеющем право на совершение с товаром юридически значимых действий от собственного имени; - сведения о лице, составившем таможенную декларацию (представитель организации-декларанта, специалист по таможенному оформлению, если товар декларируется таможенным брокером); - сведения о товарах (наименование, описание, классификационный код по ТНВЭД России, страна происхождения, страна отправления (назначения), производитель товаров, характеристика упаковки, количество, таможенная стоимость); - сведения об исчислении таможенных платежей (виды и размеры ставок таможенных пошлин, НДС, акцизов, таможенных сборов, а также суммы исчисленных таможенных платежей); - сведения о примененных таможенных льготах (по уплате таможенных платежей); - сведения о курсе валюты (для целей учета и исчисления таможенных платежей); -сведения о соблюдении мер нетарифного регулирования (лицензии, сертификаты); -иные сведения, подтверждающие соблюдение условий помещения товара под заявленный таможенный режим; - место и дата составления таможенной декларации.

Таможенная декларация удостоверяется лицом, ее составившим (путем проставления соответствующей печати), и подписывается работником этого лица. Одновременно с подачей ГТД/ТД в таможенный орган предоставляются необходимые для таможенных целей документы (с прилагаемой описью) и электронная копия ГТД/ТД.

Основное назначение представляемой, одновременно с подачей ГТД/ТД, документации заключается в подтверждении сведений, которые содержатся в ГТД/ТД в кратком и/или закодированном виде.

Как правило, конкретный перечень документов и сведений, необходимых для таможенного декларирования, обусловлен избранным таможенным режимом.

Товары, перемещаемые через таможенную границу физическими лицами, декларируются с помощью пассажирской таможенной декларации.

В пассажирской таможенной декларации сведения указываются путем зачеркивания соответствующих квадратов (зачеркнутый квадрат означает утвердительный ответ, незачеркнутый -- отрицательный).

При перемещении физическим лицом через таможенную границу автомобиля подается отдельная форма таможенной декларации, утвержденная приказом ФТС России от 1 ноября 2006 г. N 1087 "Об утверждении формы таможенной декларации на автомобиль и порядка заполнения таможенной декларации на автомобиль", она заменила действовавшую до 1 ноября 2006 г. периода форму таможенной декларации. Данная форма таможенной декларации используется исключительно при декларировании автомобилей и транспортных средств, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования, и их перемещение не связано с осуществлением предпринимательской деятельности, торговли[28]. Целью введения новой формы таможенной декларации на автомобиль (транспортное средство) является усовершенствование таможенного оформления автомобилей (транспортных средств), перемещаемых физическими лицами для личного пользования в части их декларирования.

Если физическое лицо не следует через таможенную границу, а получает товар, пересылаемый в его адрес и предназначенный для личного пользования этого лица, то в качестве таможенной декларации используется заявление. Порядок заполнения заявления и основные его реквизиты утверждены приказом ГТК России от 17 июня 2004 г. № 687 "Об утверждении формы заявления физического лица и порядка заполнения заявления физического лица".

При перемещении товаров физическими лицами в количестве, по стоимости и весу которых не предусмотрена уплата таможенных платежей, допускается устная форма таможенного декларирования.

В соответствии с пунктом 1 ст. 286 ТК РФ декларирование товаров, перемещаемых физическими лицами в ручной клади и сопровождаемом багаже, производится ими при следовании через Государственную границу Российской Федерации.

Участники внешнеэкономической деятельности вправе подавать таможенную декларацию любому таможенному органу (правомочному принимать таможенные декларации[29]), который может находиться и вне места пересечения таможенной и Государственной границ РФ (внутренний таможенный орган).

Срок подачи таможенной декларации установлен для товаров, ввозимых в РФ, и не должен превышать 15 дней с момента предъявления товаров в месте их прибытия на таможенную территорию РФ с момента завершения внутреннего таможенного транзита (например, с момента помещения на склад временного хранения). Допускается продление срока подачи таможенной декларации в пределах срока временного хранения товаров.

Таможенная декларация на вывозимые товары подается, как правило, до их убытия за пределы таможенной территории РФ.

Таможенная декларация и необходимые для декларирования документы принимаются таможенным органом в день их подачи. С момента принятия таможенной декларации последняя становится документом, свидетельствующим о фактах, имеющих юридическое значение. То есть лицо, подающее таможенную декларацию, несет ответственность за достоверность указанных в таможенной декларации сведений.

По результатам проверки таможенной декларации, необходимых документов и товаров (если товары предъявляются таможенному органу[30]) принимается одно из следующих решений:

- - о выпуске товаров (выпуске для свободного обращения -- пункт 2 ст. 149, пункт 1 ст. 164, пункт 2 ст. 234 ТК РФ или условном выпуске -- ст. 151 ТК РФ); - о приостановлении выпуска товаров (например, в случае выявления таможенным органом контрафактных товаров -- пункт 3 ст. 149, ст. 397 ТК РФ); - о запрете выпуска товаров (ст. 13 ТК РФ).

Предварительное таможенное декларирование позволяет подавать таможенную декларацию на иностранные товары:

- - до их прибытия на таможенную территорию РФ; - до завершения внутреннего таможенного транзита.

В обоих случаях подачи предварительной таможенной декларации товары должны быть предъявлены в таможенный орган (принявший таможенную декларацию) в течение 15 дней со дня ее принятия. При несоблюдении данного срока таможенная декларация считается неподанной (пункт 4 ст. 130 ТК РФ).

Преимущества предварительного таможенного декларирования заключаются в том, что:

- А) проверенная предварительная таможенная декларация может использоваться (с учетом уплаченных сумм таможенных платежей) в качестве единого документа, при применении таможенных процедур, в отношении ввезенных товаров (пункт 3 ст. 130 ТК РФ); Б) выпуск товаров производится после их предъявления таможенному органу, принявшему таможенную декларацию (пункт 2 ст. пункт 4 ст. 130 ТК РФ). Кроме того, ТК РФ не относит предварительное декларирование к специальным упрощенным процедурам таможенного оформления товаров. Соответственно подать предварительную таможенную декларацию имеет право любое заинтересованное и правомочное на таможенное декларирование лицо.

Подача неполной таможенной декларации возможна как на ввозимые иностранные товары, так и на вывозимые российские товары. Неполное таможенное декларирование допускается при условии заявления декларантом (в неполной декларации) сведений (пункт 1 ст. 135 ТК РФ):

- - необходимых для выпуска товаров; - необходимых для исчисления и уплаты таможенных платежей; - подтверждающих соблюдение запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности; - позволяющих идентифицировать товары по совокупности их количественных и качественных характеристик.

Последующее представление недостающих сведений осуществляется в сроки, устанавливаемые таможенным органом:

- - для иностранных товаров -- не более 45 дней (со дня принятия таможенным органом неполной таможенной декларации); - для российских товаров -- не более восьми месяцев (со дня принятия таможенным органом неполной таможенной декларации).

Пункт 2 ст. 138 ТК РФ предусматривает подачу полной и надлежащим образом заполненной таможенной декларации на все российские товары, вывезенные в определенный период времени.

Срок подачи полной и надлежащим образом заполненной таможенной декларации заявляется декларантом, но окончательно устанавливается таможенным органом. При этом как заявление, так и установление конкретных сроков подачи полной декларации возможно только в пределах сроков, предусмотренных в ТК РФ. То есть 90 дней со дня, следующего за днем истечения периода времени для вывоза декларируемых товаров.

В свою очередь, период времени для вывоза декларируемых по временной таможенной декларации российских товаров установлен в пределах:

- - до четырех месяцев со дня принятия временной таможенной декларации (с возможностью продления данного срока еще на четыре месяца); - в пределах одного календарного месяца (срок исчисляется с начала календарного месяца, но временная таможенная декларация может быть принята не ранее чем за 15 дней до начала этого периода) для российских товаров, облагаемых вывозными таможенными пошлинами или к которым применяются запреты и ограничения, установленные законодательством РФ о государственном регулировании внешнеторговой деятельности.

Перспективой совершенствования процедуры таможенного декларирования является подача данных в электронной форме (абзац 1 пункта 1 ст. 124 ТК РФ).

Декларирование товаров в электронной форме осуществляется на основании пункта 8 ст. 63 и пункта 1 ст. 124 ТК РФ, а также в соответствии с Приказом ГТК России от 30 марта 2004 г. № 395 "Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме".

Электронная форма таможенного декларирования не применяется в одном из следующих случаев:

- 1. При таможенном декларировании товаров, для которых установлены специальные места таможенного декларирования. 2. При таможенном декларировании:

- - ввозимых подакцизных товаров, подлежащих лицензированию и (или) маркировке акцизными (специальными марками); - товаров, в отношении которых применяются меры нетарифного регулирования в виде лицензирования и (или) квотирования.

Электронное декларирование осуществляется путем:

- - подачи в электронной форме сведений, подлежащих указанию в письменной таможенной декларации на бланках формы ТД 1,2 (ТД 3,4) или в таможенной декларации, оформленной в виде письменного заявления; - представления электронных документов и их описи, подтверждающих заявленные в таможенной декларации сведения, в соответствии с выбранным таможенным режимом.

Электронная таможенная декларация подписывается электронной цифровой подписью (ЭЦП).

Возможно электронное декларирование путем подачи предварительной, неполной, временной и периодической электронной таможенной декларации.

Проверка электронной декларации проводится с использованием информационной системы таможенного органа и должна быть завершена в течение трех часов рабочего времени с момента ее принятия. Допускается однократное представление электронных документов (в том числе до подачи первой электронной декларации), используемых в дальнейшем для декларирования различных партий товаров. Указанные документы имеют название электронных долгосрочных документов, подлежат включению в электронный архив. Электронному архиву присваивается индивидуальный номер, направляемый декларанту в виде авторизованного сообщения. В дальнейшем при декларировании товаров электронные долгосрочные документы, помещенные в электронный архив, повторно таможенному органу не представляются.

О результатах проверки электронной таможенной декларации уполномоченное должностное лицо таможенного органа проставляет соответствующие отметки (о выпуске/условном выпуске, разрешении на вывоз, об отказе в выпуске, о внесении изменений в электронную декларацию, об отзыве электронной декларации и др.).

Указанные отметки удостоверяются путем проставления электронной цифровой подписи (ЭЦП) таможенного органа.

Лицу, декларирующему товары, направляются авторизованное сообщение и электронная декларация с отметками о выпуске.

На современном этапе развития таможенного дела в России электронная форма декларирования в самостоятельном виде применяется не часто, а используется в основном в качестве дубликата ГТД/ТД.

Похожие статьи

-

Таможенный оформление декларирование товар Общие процедуры таможенного оформления Таможенное оформление перемещения товаров представляет собой...

-

Таможенное декларирование - это заявление уполномоченным лицом по установленной форме точных сведений о товарах в соответствии с требованиями избранной...

-

Основные поставщики информации, необходимой для таможенного декларирования и таможенного контроля, - декларант и (или) его представитель, а так же...

-

Внутренний таможенный транзит представляет собой таможенную процедуру, предназначенную для перевозки иностранных товаров между несколькими таможенными...

-

Прежде всего, на наш взгляд, при рассмотрении порядка и особенности декларирования драгоценных металлов и драгоценных камней, следует отметить тот факт,...

-

Понятие декларирования товаров Таможенное декларирование представляет собой процедуру юридического оформления перемещения товаров через таможенную...

-

Интеграция России в мировую экономику способствует росту ее внешнеторгового оборота, увеличению транспортных потоков, интенсификации выполнения...

-

Современное экономическое развитие характеризуется ярко выраженной тенденцией интеграции национальных экономик в межстрановые региональные и единый...

-

Формы, сроки и места декларирования товаров - Особенности декларирования товаров на таможне

Таможенное декларирование производится в письменной и (или) электронной формах с использованием таможенной декларации. Письменная форма таможенного...

-

Большая часть правонарушений, связанных с пересечением таможенной границы физическими лицами, как правило, совершается не намеренно, а из-за халатного...

-

Данную категорию товаров составляют: нефть, нефтепродукты, природный газ, электроэнергия. Ввоз на таможенную территорию Таможенного союза и вывоз с этой...

-

Схематическое описание товара при применении таможенной процедуры переработка для внутреннего потребления Иностранная компания "Силуэт" заключило договор...

-

Таможенный контроль - это совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях...

-

ЗАКЛЮЧЕНИЕ - Особенности декларирования товаров на таможне

Декларирование товаров является одним из обязательных условий перемещения товаров и транспортных средств через таможенную границу Таможенного союза....

-

Таможенный контроль после выпуска осуществляется соответствующими структурными подразделениями таможенных органов по своему направлению деятельности....

-

Перемещение товаров через таможенную границу трубопроводным транспортом Перемещение товаров через таможенную границу Таможенного союза трубопроводным...

-

Глава 16 Таможенного кодекса Таможенного союза (далее ТК ТС) определяет такие формы таможенного контроля, как: Таможенный кодекс Таможенного союза...

-

Понятие, цели, задачи таможенного контроля после выпуска товаров Определение понятия таможенного контроля можно раскрыть так - это совокупность мер,...

-

Ввоз в таможенный союз драгоценных металлов и драгоценных камней производится юридическими и физическими лицами, зарегистрированными в качестве субъектов...

-

ВВЕДЕНИЕ - Особенности декларирования товаров на таможне

Декларирование товар таможенный Декларирование товаров является одним из обязательных условий перемещения товаров и транспортных средств через таможенную...

-

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру переработки на таможенной территории,...

-

Особенностью перемещения товаров через таможенную границу Таможенного союза трубопроводным транспортом и по линиям электропередачи является При...

-

Процесс электронного декларирования в сети интернет С 1 января 2011 года, согласно перечню поручений Президента РФ по итогам совещания по вопросам...

-

При осуществлении таможенного контроля после выпуска товаров и (или) транспортных средств таможенные органы руководствуются Конституцией Российской...

-

Предложения по совершенствованию информационного обеспечения таможенного контроля продукции военного и двойного назначения, перемещаемой через таможенную...

-

Порядок перемещения продукции военного и двойного назначения через таможенную границу ЕАЭС Основным документом, регламентирующим порядок перемещения...

-

Совершенствование порядка и выдача разрешений, необходимых для помещения товаров под таможенную процедуру переработка на таможенной территории и контроль...

-

Заключение - Роль таможенного контроля после выпуска товара в экономической безопасности России

Таможенный контроль после выпуска базируется на принципах законности, объективности, независимости и выборочности. Статьей 99 ТК ТС "Таможенный контроль...

-

Под принципами перемещения товаров через таможенную границу понимаются основные положения, которыми обязаны выполнять все лица, перемещающие товары через...

-

Анализ деятельности ООО "КаргоДжет" г. Домодедово Первичное консультирование клиента состоит из: - Аудита документов которыми владеет клиент; -...

-

Товары, подлежащие декларированию - Особенности декларирования товаров на таможне

Товары, ввозимые в Российскую Федерацию с территорий государств, не являющихся членами Таможенного союза, в том числе перемещаемые через территории...

-

В части 1 статьи 240 Таможенного кодекса Таможенного союза, содержатся следующие условия помещения товаров под таможенную процедуру переработки на...

-

Экспортный контроль выполняет две функции: это мера нетарифного внешнеэкономического регулирования и одновременно важный инструмент внешней политики, что...

-

Введение - Роль таможенного контроля после выпуска товара в экономической безопасности России

Таможенный контроль риск безопасность Актуальность темы исследования заключается в том, что в настоящий момент в современных условиях интеграции России в...

-

Изменения таможенной стоимости осуществляются путем заполнения специальной формы корректировки таможенной стоимости и таможенных платежей - КТС-1 и...

-

Управление рисками при таможенном контроле после выпуска товаров Система управления рисками (СУР) основывается на следующих базовых принципах построения,...

-

Порядок перемещения товаров, предусмотренный главой 49 ТК ТС, применяется только в отношении физических лиц и только в отношении перемещаемых ими...

-

Сущность, цели и задачи таможенной проверки 2010 год стал для таможенных органов годом кардинальных изменений. С 1 июля на территории Российской...

-

Как известно, борьбу с таможенными преступлениями ведут таможенные органы, органы внутренних дел, Министерство безопасности, налоговые органы и органы...

-

Для России военно-техническое сотрудничество с иностранными государствами является одним из основных приоритетов военно-технической политики государства....

Таможенное декларирование - Таможенное оформление при перемещении товаров и транспортных средств через таможенную границу России