Структура себестоимости продукта - Резервы снижения себестоимости продукции в ОАО "Ижевский хлебозавод №3"

В себестоимость продукции включаются расходы на сырье, топливо и энергию, заработную плату и другие.

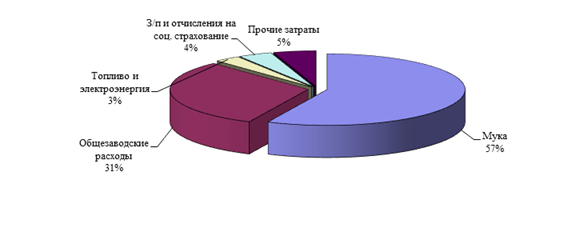

Изучив опыт других предприятий, деятельность которых направлена на производство хлебобулочной продукции, была составлена обобщенная структура затрат, она представлена на рисунке 3.

Рисунок 3 - Структура себестоимости хлебобулочной продукции (хлеб)

Как видно из представленного рисунка, основная доля расходов приходится на сырье (муку), их доля в общей структуре затрат составляет 57%. Существенная доля приходится на общезаводские расходы 31%. Доля остальных статей расходов незначительная.

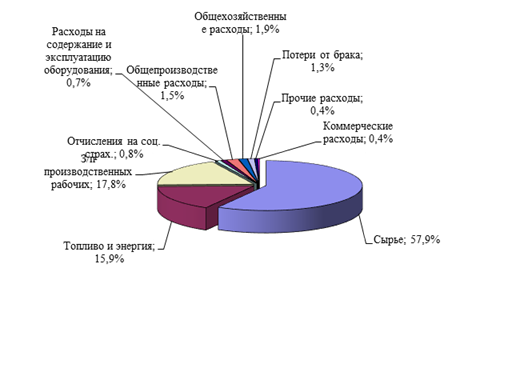

Структура себестоимости хлебобулочной продукции (хлеб) в ОАО "Ижевский хлебозавод № 3" имеет несколько другой вид, о чем можно судить из рисунков 4-6.

На основании рисунка 4 можно сделать следующий вывод. Сырье является основной затратной статьей при производстве хлеба, на его долю приходится 57,9%. Существенный удельный вес связан с такими затратами, как топливо и энергия, а также заработная плата производственных рабочих. В 2013 году были зафиксированы потери от брака, на их долю пришлось 1,3% в общей структуре затрат.

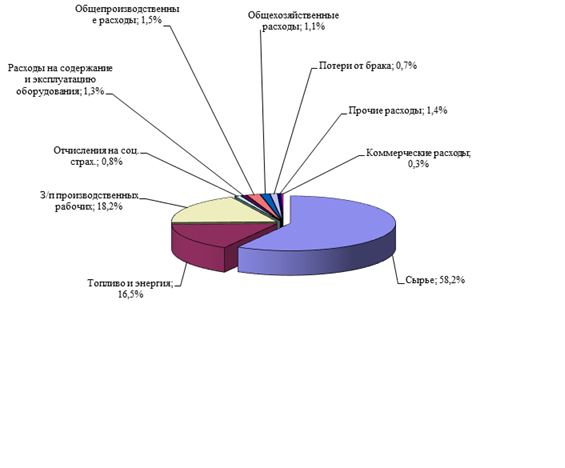

Анализируя рисунок 5 можно сделать следующий вывод. В структуру себестоимости хлеба вошли такие затраты, как сырье, на их долю пришлось 58,2% в общей структуре затрат, топливо и энергия - 16,5%. На заработную плату пришлось 18,2% всех затрат, на социальные отчисления 0,8%. Расходы на содержание и эксплуатацию оборудования в 2014 году составили 1,4%, общехозяйственные расходы 1,1%. В 2014 году существенным образом снизились расходы по статье "потери от брака", что является положительной тенденцией.

Структура себестоимости на производство хлеба в ОАО "Ижевский хлебозавод № 3" в 2014 году по отношению к 2013 году существенным образом не изменилась. Несколько выросла доля затрат на сырье, топливо и энергию, а также на содержание и эксплуатацию оборудования. По остальным статьям наблюдалось снижение удельного веса затрат.

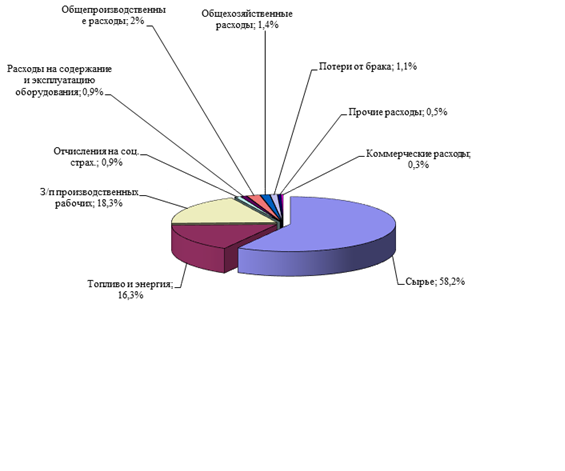

Как видно из рисунка 6 в общей структуре затрат на производство хлеба преобладают расходы на сырье, их доля в общей структуре составляет 58,2%. На долю затрат по статье топливо и энергия приходится 16,3%. Значительная доля расходов приходится на заработную плату производственных рабочих (18,3%). Доля общепроизводственных расходов составляет 2%, по остальным статьям расходов удельный вес не превышает 1%.

В целом можно сделать вывод о том, что структура затрат является сбалансированной, что говорит о том, что существенных изменений в технологическом процессе производства хлеба в ОАО "Ижевский хлебозавод № 3" не произошло.

Похожие статьи

-

Понятие себестоимости продукции (работ, услуг), классификация и структура Себестоимость продукции, работ, услуг - это стоимостная оценка использованных в...

-

Анализ затрат по статьям калькуляции основывается на классификации и учете затрат по местам их возникновения. Для проведения такого анализа необходимы...

-

Резервы снижения себестоимости В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов....

-

В качестве основного резерва снижения затрат на производство продукции предлагается замена устаревших тестомесильных машин (МТМ 110) на новые,...

-

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль продукции. Затраты на...

-

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация...

-

Характеристика продукта и его особенности Основной продукцией, выпускаемой ОАО "Ижевский хлебозавод № 3" является хлебобулочная продукция. Хлебобулочное...

-

Технико-экономические факторы и резервы снижения затрат - Управление себестоимостью продукции

В условиях рыночной экономики роль и значение себестоимости продукции для предприятия сильно возросло. С экономических и социальных позиций значение...

-

Резервы снижения себестоимости продукции - Анализ себестоимости молочной продукции ООО "Пищевик"

По результатам анализа деятельности ООО "Пищевик" можно сделать вывод, что есть резервы снижения себестоимости выпускаемой продукции, за счет увеличения...

-

Краткая характеристика ОАО "Ижевский хлебозавод № 3" и основные технико-экономические показатели деятельности 31 декабря 1980 года Государственной...

-

В дальнейшем в целях снижения затрат на производство продукции предлагаются следующие мероприятия: 1. Повышение технического уровня производства. В...

-

Введение - Резервы снижения себестоимости продукции в ОАО "Ижевский хлебозавод №3"

Основным фактором, за счет которого предприятие может повысить экономическую результативность функционирования и обеспечить конкурентоспособность своей...

-

Структура себестоимости продукции предприятий горнодобывающего комплекса и ее планирование Формирование затрат производства является ключевым и...

-

Получение наибольшего эффекта с наименьшими затратами, то есть по сути дела снижение себестоимости продукции является актуальным для предприятия любого...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Задание 2. Анализ обобщающих показателей себестоимости продукции - Экономический анализ

По данным статистической отчетности предприятия: 1. Дать общую оценку выполнения плановых заданий по себестоимости продукции в целом, по основным...

-

Себестоимость единицы продукции - это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может...

-

Управление затратами - это умение экономить ресурсы и максимизировать отдачу от них. ОАО "Ижевский хлебозавод № 3" имеет богатую практику управления...

-

Пути снижения затрат на производство - Управление себестоимостью продукции

Экономия затрат на производство достигается за счет полного и комплексного использования имеющихся ресурсов. Пути снижения себестоимости: 1) рациональное...

-

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Анализ себестоимости продукции - Анализ хозяйственной деятельности предприятия

Анализ себестоимости продукции, работ и услуг занимает доминирующее место в общей системе экономического анализа. Данный анализ помогает определить...

-

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие...

-

Анализ себестоимости продукции - Управление себестоимостью продукции

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его...

-

С процессуальной точки зрения управление затратами предприятия начинается с планирования. Именно на стадии планирования определяются цели управления, как...

-

Производственная структура предприятия - Себестоимость и оптовая цена продукции

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между...

-

Установка двухтарифного электросчетчика Основное более максимальное потребление электроэнергии пользуется спросом с 06.00 утра по 23.00 вечера, поэтому с...

-

Анализ себестоимости Определим структуру затрат на производство и реализацию товарной продукции. Группировку данных и расчет показателей произведем в...

-

Формирование и распределение прибыли предприятия - Себестоимость и оптовая цена продукции

Эффективность политики управления прибылью предприятия определяется результатами ее формирования и характером распределения. Источником образования...

-

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется...

-

Калькуляция себестоимости продукции - Расчет экономических показателей предприятия

Калькуляция себестоимости продукции - это себестоимость продукции по статьям затрат. В калькуляции полной себестоимости отражаются затраты, связанные с...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Себестоимость продукции - Себестоимость и оптовая цена продукции

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Расчет и анализ себестоимости продукции...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Себестоимость промышленной продукции (работ, услуг) - это стоимостная оценка потребленных в процессе производства и реализации продукции экономических...

-

Понятие затрат АО "Куйбышева" В соответствии с направлениями учета затрат в управленческом учете выделяют следующие классификационные группы затрат....

-

Методы учета затрат на производство и калькулирования себестоимости продукции - Затраты производства

В основе решения большого круга управленческих задач в сельскохозяйственных организациях лежит именно определение себестоимости продукции (работ, услуг)....

-

Состав затрат, включаемых в себестоимость продукции (работ, услуг) - Экономика фирмы

Состав затрат, включаемых в себестоимость, определен Налоговым кодексом Российской Федерации. В таблице 3.2. рассмотрим состав расходов, связанных с...

-

Понятие и показатели себестоимости продукции (работ, услуг) - Экономика фирмы

Себестоимость - это важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом...

Структура себестоимости продукта - Резервы снижения себестоимости продукции в ОАО "Ижевский хлебозавод №3"