Структура платежного баланса - Использование платежного баланса в международных расчетах

Как уже было сказано в предыдущей главе, платежный баланс построен на основе следующего принципа бухгалтерского учета: каждая операция отражается дважды - по кредиту одной статьи и дебету другой. Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в эквивалентном обмене экономическими ценностями.

В том случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), для того, чтобы отразить эту операцию в счетах дважды, в платежном балансе вводится особая статья, которая называется "Трансферты".

Основные правила отражения операций в платежном балансе по дебету и кредиту представлены в таблице 2.1

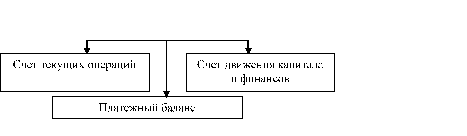

Все статьи платежного баланса делятся на три раздела: счет текущих операций и счет движения капитала и финансов и счет валютных резервов. Схематически это деление представлено на рисунке 2.2

Исторически наибольшее внимание уделялось счету текущих операций, а точнее, его сальдо. Изначально основной статьей этого счета была торговля товарами, а сальдо торгового баланса рассматривалось как важный показатель уровня экономического развития страны. Положительное сальдо или дефицит торгового баланса дают представление о конкурентоспособности товаров данной страны. По мере развития торговли услугами значимость этого показателя не уменьшилась. Расширение экспорта услуг, особенно современных, связанных с информационными технологиями, финансами, свидетельствует о высоком уровне развития страны, высокой конкурентоспособности не только ее товаров, но экономики в целом.

Сальдо счета текущих операций, отражающее разницу между оттоком ценностей за границу и притоком их в страну, рассматривается как важнейший показатель платежного баланса. Его положительное значение отражает факт передачи за границу ценностей, созданных ее резидентами, в большем объеме, чем их поступило от нерезидентов. Отрицательное значение сальдо счета текущих операций означает, что страна жила в течение данного периода не по средствам, влезала в долги.

Таблица 2.1

Правила отражения операций в платежном балансе по дебету и кредиту

|

Операция |

Кредит, плюс (+) |

Дебет, минус (-) |

|

А. Товары и услуги |

Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) |

Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

|

Б. Доходы от инвестиций и оплата труда |

Полученные резидентами от нерезидентов |

Выплаченные резидентами нерезидентам |

|

В. Трансферты (текущие и капитальные) |

Получение средств |

Передача средств |

|

Г. Операции с финансовыми активами или обязательствами |

Увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках-нерезидентах) |

Увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами) |

Рис. 2.2 Классификация статей платежного баланса

Похожие статьи

-

Балансы международных расчетов - Использование платежного баланса в международных расчетах

Международные экономические, политические и культурные отношения страны находят обменное выражение в балансах международных расчетов. Они играют в...

-

Понятие и сущность платежного баланса Все легальные перемещения стоимостей между хозяйствующими субъектами разных стран записываются по определенной...

-

Теории платежного баланса - Использование платежного баланса в международных расчетах

Существует несколько теорий платежных балансов. Каждая из теорий, давая собственную интерпретацию системы межгосударственных связей, фиксирует внимание...

-

История возникновения и развития платежного баланса Первые попытки учета международных расчетов имели место в Англии в конце ХІ века - активный отлив...

-

Введение - Использование платежного баланса в международных расчетах

В настоящее время практически все страны являются участницами современного мирового хозяйства, поэтому проблемы международной экономики заняли...

-

Заключение - Использование платежного баланса в международных расчетах

Платежный баланс - это статистический документ, описывающий все денежные платежи, поступающие в страну из-за границы, и все ее платежей за границу в...

-

Пути преодоления платежного кризиса - Использование платежного баланса в международных расчетах

Некоторые последствия финансового кризиса налицо, а с некоторыми России еще только предстоит столкнуться. Сегодня помимо упадка фондового рынка мы имеем...

-

Кредитный Риск связанный с неспособностью или нежеланием покупателя платить. Наиболее возможный риск при международных расчетах, поскольку нарушение...

-

Проблемы достижения сбалансированности в экономике Сбалансированность бюджета, составленного с превышением расходов над доходами (т. е. с дефицитом),...

-

Баланс использования рабочего времени - Методы расчета валового внутреннего продукта

БАЛАНС РАБОЧЕГО ВРЕМЕНИ - система показателей использования рабочего времени одним среднесписочным сотрудником в течение определенного календарного...

-

Основные средства по назначению подразделяются на используемые в процессе производства (производственные) и неиспользуемые в процессе производства...

-

Банк международных расчетов - Законы рыночной экономики

Эта модель основана на том, что в течение нескольких десятилетий США, отдельные страны ЕС и Япония безраздельно доминировали в мировом производстве и...

-

Структура и функции мирового рынка, структура мирового рынка - Международный рынок

структура мирового рынка Рассматривая структуру мирового рынка в первой половине XX века (до 2-й мировой войны) и в последующие годы, мы видим...

-

На стадии конечного использования ВВП можно определить двумя способами: А) как сумму валовых (чистых) конечных доходов участников экономической...

-

В процессе хозяйственной деятельности гостиничных и ресторанных предприятий необходимо формировать оборотные средства. Оборотные средства - 1) это...

-

Международная торговля - это обмен товарами и услугами между разными странами, связанный со всеобщей интернационализацией хозяйственной жизни и...

-

Анализ динамики и структуры бухгалтерского баланса Бухгалтерский баланс - способ обобщенного отражения встоимостной оценки состояния активов предприятия...

-

Значение баланса как основной отчетной формы исключительно велико, поскольку этот документ позволяет получить достаточно наглядное и непредвзятое...

-

Оборотные средства предприятия, их состав и структура Оборотный капитал дебиторский запас Наряду с основными фондами для работы предприятия имеет...

-

История международной торговли - Теории международной торговли

Международная торговля все сильнее влияет на экономику каждой страны. Из того, что производится в стране, все большая часть идет на экспорт, а в объеме...

-

Формы международного кредита можно классифицировать следующим образом: 1) по назначению: * коммерческие кредиты, обслуживающие международную торговлю...

-

Данные о балансе рабочего времени персонала В таблице 2.6.1.1. представлены данные о балансе рабочего времени. Таблица 2.6.1.1. Анализ динамики...

-

График работы основных рабочих: Бригады-2 Выходных-182 Продолжительность рабочего дня(смены)-12 часов Баланс рабочего времени на одного среднесписочного...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Теория технологического разрыва - Основные концепции международной торговли

Изучая внутриотраслевой обмен между странами, имеющими схожую экономическую структуру, американский экономист М. Познер (1961) обратил внимание на...

-

Введение - Рынок капитала: его структура и функционирование

По мере развития экономической системы в качестве самостоятельного выделяется денежный капитал, который начинает профессионально оперировать с деньгами....

-

Причины возникновения платежных дисбалансов - Законы рыночной экономики

Экономика платежный дисбаланс Дисбалансы, или нарушения экономического равновесия, имманентно присущи рыночной экономике. Равновесие есть лишь временное...

-

Торговля услугами -- важная часть мирохозяйственных связей. Рост потребностей в услугах непосредственно связан с научно-техническим прогрессом и...

-

Основные этапы в развития мирового рынка - Международный рынок

Зародившись в глубокой древности, мировой рынок достигает значительных масштабов и приобретает характер устойчивых международных товарно-денежных...

-

Основные макроэкономические показатели Все показатели, которые используются в макроэкономическом анализе, разделяются на три группы: показатели...

-

Основные макроэкономические показатели Все показатели, которые используются в макроэкономическом анализе, разделяются на три группы: показатели...

-

Субъекты международных экономических отношений

Субъекты международных экономических отношений Анализ научной литературы дает возможность сделать вывод, что международные (межгосударственные) отношения...

-

Исторические слова "бартер" происходит от старофранцузского слова barter и означает "обмен", "обман". Это натуральный товарообмен, при котором одна вещь...

-

Баланс национального богатства - Национальное богатство

Для страны в целом собственный капитал, т. е. ее национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих...

-

Структура воспроизводства в российской экономике XX века

В современных условиях под воздействием НТР воспроизводство стало преимущественно интенсивным, значительно ускорились обновление и модернизация основного...

-

План производства и реализации продукции План производства и реализации продукции является основным разделом годового плана предприятия, так как на его...

-

Важнейшим условием выполнения намеченного плана производства продукции является наличие рабочей силы и правильное ее использование. Численность персонала...

-

2.1 Код для построения модели Кривая производственных возможностей помогает найти оптимальный вариант, при котором альтернативные издержки минимальны, а...

-

Оценка структуры и динамики земельных угодий ООО "Колхоз Рассвет" Общая площадь земель в Краснодарском крае составляет 7546,6 тыс. га. Из них:...

-

Понятие, состав и структура трудовых ресурсов предприятия Труд - это целесообразная деятельность человека, в процессе которой создаются материальные и...

Структура платежного баланса - Использование платежного баланса в международных расчетах