Статистико-экономический анализ расходов предприятия ПСХК "Новая жизнь" - Статистико-экономический анализ доходов и расходов сельскохозяйственного производственного кооператива ПСХК "Новая жизнь"

Рассмотрим структуру затрат по элементам, для этого составим таблицу, в которой укажем сумму затрат на протяжении трех лет и из этой таблицы можно будет увидеть как изменяются затраты.

Таблица 11 - Состав и структура производственных затрат ПСХК "Новая жизнь"

|

Наименование показателя |

2009 |

2010 |

2011 | |||

|

Тыс. р. |

В % к итогу |

Тыс. р. |

В % к итогу |

Тыс. р. |

В % к итогу | |

|

Затраты на оплату труда с отчислениями на социальные нужды |

24993 |

18,4 |

39384 |

24,1 |

47389 |

25,9 |

|

Материальные затраты |

82646 |

60,9 |

89972 |

55,2 |

104708 |

57,1 |

|

В т. ч. Семена |

11217 |

8,3 |

10210 |

6,3 |

11001 |

6,0 |

|

Минеральные удобрения |

11859 |

8,7 |

17334 |

10,6 |

11806 |

6,4 |

|

Нефтепродукты |

13502 |

9,9 |

10275 |

6,3 |

16240 |

8,9 |

|

Электроэнергия |

2030 |

1,5 |

2565 |

1,6 |

3190 |

1,7 |

|

Запасные части и материалы для текущего ремонта |

11342 |

8,4 |

18256 |

11,2 |

27513 |

15,0 |

|

Оплата работ и услуг (транспортировка грузов, улучшение земель, ремонт техники) |

3417 |

2,5 |

1331 |

0,8 |

4527 |

2,5 |

|

Амортизация основных средств |

14292 |

10,5 |

14744 |

9,0 |

16204 |

8,8 |

|

Прочие затраты |

13838 |

10,2 |

19006 |

11,7 |

14987 |

8,2 |

|

ИТОГО |

135769 |

100 |

163106 |

100 |

183288 |

100 |

Анализируя данные таблицы 11 можно сделать вывод об увеличении затрат за период с 2009 по 2011 год, в основном за счет увеличения материальных затрат. Материальные затраты увеличились в 2011 году по сравнению с 2009 годом на 22062 тыс. р. Затраты на оплату труда так же увеличились на 18223 тыс. р. Отчисления на социальные нужды увеличились за анализируемый период на 4173 тыс. р. Амортизация увеличилась на 1912 тыс. р.

Проведем индексный анализ затрат:

Таблица 12- Количество произведенной продукции и затраты на ее производство

|

Вид продукции |

Количество реализованной продукции, тыс. ц. |

Себестоимость единицы продукции, руб. |

Затраты, млн. | ||||

|

2010 |

2011 |

2010 |

2011 |

Z0q0 |

Z1q1 |

Q1zo | |

|

Символы |

Q0 |

Q1 |

Z0 |

Z1 | |||

|

Зерно |

36,2 |

108,3 |

502 |

440 |

18,2 |

47,7 |

54,4 |

|

Подсолнечник |

10,1 |

27,1 |

730 |

598 |

7,4 |

16,2 |

19,8 |

|

Сахарная свекла |

256,6 |

469,7 |

197 |

131 |

50,6 |

61,5 |

92,5 |

|

Молоко |

23,8 |

25,4 |

1151 |

1225 |

27,4 |

31,1 |

29,2 |

|

Скот и птица в живой массе |

1,4 |

1,5 |

8 |

9533 |

11,3 |

14,3 |

12,1 |

|

Итого |

X |

X |

X |

X |

114,9 |

170,8 |

208,0 |

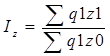

А) общий индекс затрат на производство продукции

I=

ДZ = Уq1 * z1 - Уq0 * z0=170,8-114,9=рост затрат на 55,9 млн. р.

За счет всех факторов общие затраты возросли на 55,9 млн. р. или на 48,7%.

Б) общий индекс себестоимости продукции

I=

ДZz = Уq1 * z1 - Уq1 * z0 =170,8-208,0=-37,2=на 37,2 млн. р.

За счет изменения себестоимости общие затраты снизились на 37,2 млн. р. или на 17,9%.

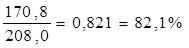

В) общий индекс физического объема продукции (индекс Ласпейреса)

I==1,810=181, 0%

ДZq = Уq1 * z0 - Уq0 * z0=93,1 млн. р.

За счет изменения объема выработанной продукции, общие затраты выросли на 81,0% или на 93,1 млн.

- Iz=I=93,1-37,2=55,9-верно

Таблица13 - Влияние показателей на рентабельность собственного капитала

|

Показатели |

2009 |

2010 |

2011 |

|

Рентабельность продаж по чистой прибыли, % |

4,77 |

15,2 |

15,7 |

|

Ресурсоотдача |

1,1 |

0,82 |

0,87 |

|

Строение капитала |

3,2 |

3,5 |

3,6 |

|

Коэффициент Дюпона % |

16,8 |

43,6 |

49,2 |

Рентабельность собственного капитала увеличилась за счет увеличения рентабельности продаж с 2009 г. по 2011 г. на 10,93%,ресурсоотдача с 2009г. по 2011г. уменьшилась на 0,77, строение капитала увеличивается с периода 2009 г. по 2011 г.

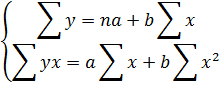

Для дальнейшего анализа необходимо узнать насколько прибыль зависит от затрат на производство. Для этого был проведен корреляционный анализ.

Таблица 14 - Расчет сумм для определения параметров уравнения кореляции

|

Годы |

Затраты, млн, р. Y |

Выручка, млн. р. X |

У2 |

Х2 |

УХ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2007 |

72,8 |

68,5 |

5299,84 |

4692,3 |

4986,8 |

|

2008 |

102,6 |

170,3 |

10526,76 |

29002,1 |

17472,8 |

|

2009 |

135,8 |

182,4 |

18441,64 |

33269,8 |

24769,9 |

|

2010 |

163,1 |

146,1 |

26601,61 |

21345,2 |

23828,9 |

|

2011 |

183,3 |

223,4 |

33598,89 |

49907,6 |

40949,2 |

|

Итого |

657,6 |

790,7 |

94468,74 |

138217,0 |

112007,6 |

|

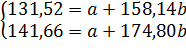

Сред. Знач. |

131,52 |

158,14 |

18893,75 |

27643,40 |

22401,52 |

Для определения зависимости двух факторов необходимо найти коэффициент корреляции

Коэффициент корреляции равен 0,782, что говорит о высокой связи выручки и затрат.

Далее необходимо найти уравнение прямой, которая выражает зависимость выручки от затрат.

Следовательно, уравнение прямой будет иметь следующий вид

Это уравнение говорит о том, что если увеличить затраты на 1 миллион, то прибыль увеличится на 1620,0 тысячи.

Вычислим среднюю ошибку:

Достоверность влияния существенная.

Похожие статьи

-

Статистико-экономический анализ доходов предприятия ПСХК "Новая жизнь" Целью данной курсовой работы является рассмотрение анализа доходов и расходов...

-

В таблице 2 представлены затраты на основное производство ПСХК "Новая жизнь". Таблица 2 - Затраты на основное производство Вид затрат 2009 2010 2011 2011...

-

Экономическая эффективность (эффективность производства) -- это соотношение полезного результата и затрат факторов производственного процесса. Для...

-

В таблице 3 представлен выпуск и реализация продукции ПСХК "Новая жизнь". Таблица 3 - Выпуск и реализация продукции Показатели 2009 2010 2011 2011 к 2009...

-

Основными показателями производства продукции являются: 1. Валовая продукция - это общий объем работ, намеченных к выполнению или выполненных независимо...

-

Производственный потенциал предприятия Сельскохозяйственный производственный кооператив "Новая жизнь", именуемый в дальнейшем "Кооператив", создан в...

-

Объем производства сельскохозяйственной продукции - один из основных показателей, характеризующих деятельность сельскохозяйственного предприятия. От его...

-

В условиях рыночных отношений, характеризующихся своей динамичностью, приходится постоянно принимать неординарные решения, связанные с учетом финансового...

-

Анализ производства и реализации продукции животноводства проводился на примере СПК "Вензовец" Дятловского района Гродненской области. СПК является...

-

Одними из главных итогов деятельности предприятия за отчетный период являются показатели рентабельности (финансовой доходности), рассчитываемые как...

-

Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока. Таблица 7 Анализ влияния отдельных факторов на...

-

Анализ себестоимости продукции невозможен без анализа затрат в целом и по основным элементам. Общая сумма затрат может измениться из-за: объема...

-

Финансовое состояние предприятия - это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность...

-

Анализ показателей финансового состояния ОАО "НВА" - Анализ финансового состояния предприятия

Финансовая устойчивость ОАО "НВА" в общественном сознании складывается за счет восприятия самых разнообразных аспектов его деятельности: от его...

-

Анализ финансового состояния При данном анализе используются абсолютные и относительные показатели, анализ строится на выявлении достаточности (излишка...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Данный анализ показывает изменения важной статьи затрат при производстве молока, то есть изменения затрат на корма, который показывает сколько...

-

В себестоимости учитывают затраты по производству продукции, управлению, реализации продукции, непроизводственные затраты, в совокупности обеспечивающие...

-

2.1 Технико - экономическая характеристика исследуемого предприятия Открытое акционерное общество "Преображенская база тралового флота" расположено по...

-

Организационно-экономическая характеристика предприятия Производственное объединение "ГОРИЗОНТ" отсчитывает свою историю с 1915 года с основания завода,...

-

Каждый товарный рынок имеет свои особенности товародвижения, определяющие характер деятельности по планированию, организации и контролю за физическим...

-

Понятие и условия производства и реализации сельскохозяйственной продукции Продукция животноводческих отраслей делится на две категории: первая -...

-

Животноводство является важной отраслью сельского хозяйства, дающей более половины его валовой продукции. Значение этой отрасли определяется не только...

-

Расчет прибыли и рентабельности - Расчет экономических показателей предприятия

Прибыль является целью деятельности предприятия, она определяется как разность между доходами и расходами. Прибыль = доходы - расходы Прибыль - это...

-

Для анализа состояния технического уровня машин, оборудования, транспортных средств, используемых на предприятии воспользуемся формой № 5. Расчет...

-

При анализе финансово-хозяйственной деятельности предприятия большое значение имеет анализ бухгалтерского баланса. Проведем вертикальный анализ актива...

-

Анализ финансовых результатов организации - Анализ хозяйственной деятельности предприятия

Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и ее отдельных подразделений;...

-

Одним из важнейших разделов экономического анализа деятельности промышленных предприятий является изучение себестоимости выпускаемой и реализуемой...

-

Важной задачей статистики труда является изучение динамики производительности труда, для чего текущие данные производительности труда сравнивают с...

-

Анализ себестоимости продукции (работ и услуг) - Хозяйственная деятельность предприятия

Общая себестоимость выпущенной продукции, оказанных услуг за прошедший 2012 год составила 7889,8 тыс. руб. За аналогичный период прошлого года данный...

-

Анализ финансовых результатов деятельности предприятия - Анализ финансовых показателей предприятия

Для проведения анализа финансовых результатов предприятия был произведен факторный анализ рентабельности собственного капитала. Показатель Источник...

-

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

-

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и...

-

Организационно-экономическая характеристика предприятия Наименование: СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ "СОЛОНЦЫ" осуществляет следующие...

-

Рассмотрим динамику компонентов моделей "инвестиции - сбережения" и "доходы - расходы" Республики Беларусь. Динамика иностранных инвестиций в Республику...

-

Особенности сельскохозяйственного производства Сельское хозяйство является важной отраслью экономики. Агропромышленная политика сегодня направлена на то,...

-

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие...

-

Анализ эффективности использования основного капитала Сгруппируем данные для расчета показателей оборачиваемости основного капитала предприятия. Расчет...

-

Методика анализа использования основных производственных фондов на предприятии Этот анализ проводится в целях изучения динамики общего их объема и...

-

Индекс Фишера - Анализ индексов Республики Беларусь за 2008-2015 годы

Индекс Фишера - с целью устранения недостатков, присущих индексам Пааше и Ласпейреса, рассчитывается их средняя геометрическая величина -- индекс Фишера,...

Статистико-экономический анализ расходов предприятия ПСХК "Новая жизнь" - Статистико-экономический анализ доходов и расходов сельскохозяйственного производственного кооператива ПСХК "Новая жизнь"