Статистический анализ и обработка данных - Анализ поведения домашних хозяйств в современной России

Прежде чем приступить к построению модели, необходимо знать, какого рода домохозяйства принимали участие в опросе.

Коэффициент вариации доходов рассматриваемых домохозяйств равен 35,4%, совокупность доходов находится на грани неоднородности (можно считать однородной). Минимальный доход составляет 25 тысяч рублей в месяц, максимальный - 126 тысяч рублей в месяц. Среднее значение равняется 61,7 тысяч рублей в месяц.

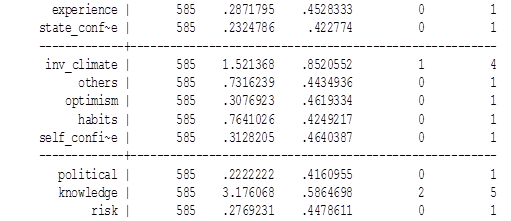

Таблица 2

Основные статистики (описательный анализ)

Таблица 2. Продолжение

Таблица 3

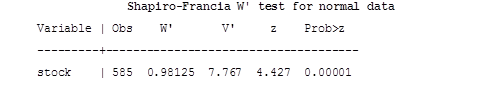

Зависимость доли сбережений, которая тратится на ценные бумаги, от дохода

|

Source | SS df MS Number of obs = 585 |

|

-------+------------------------------ F( 1, 583) = 1823.17 |

|

Model | 21166.783 1 21166.783 Prob > F = 0.0000 |

|

Residual | 6768.57427 583 11.6099044 R-squared = 0.7577 |

|

---------+------------------------------ Adj R-squared = 0.7573 |

|

Total | 27935.3573 584 47.8345159 Root MSE = 3.4073 |

|

----------------------------------------------------------------------------- |

|

Stock | Coef. Std. Err. t P>|t| [95% Conf. Interval] |

|

-------------+---------------------------------------------------------------- |

|

Income | .2755072 .0064524 42.70 0.000 .2628344 .2881799 |

|

Cons | -12.85296 .4223279 -30.43 0.000 -13.68243 -12.02349 |

С помощью формальных тестов можно проверить модель на выбросы, если будут очевидные выбросы, их необходимо будет удалить.

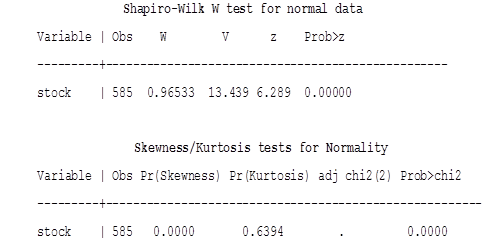

Таблица 4

Формальные тесты на нормальность распределения

Таблица 4. Продолжение

Все три теста на нормальность позволяют отвергнуть нулевую гипотезу о нормальности распределения.

Теперь проанализируем взаимосвязи переменных. Для этого построим корреляционную матрицы между количественными переменными.

Таблица 5

Матрица корреляций между количественными переменными

|

Income |

Add_in |

Stock |

Climate |

Know | |

|

Income |

1.0000 | ||||

|

Add_in |

-0.0050* |

1.0000 | |||

|

Stock |

0.6745 * |

-0.0366 |

1.000 | ||

|

Climate |

0.6856 * |

-0.0566* |

0.5927 * |

1.000 | |

|

Know |

0.5768 * |

0.0311 * |

0.5831 * |

0.5132 * |

1.000 |

Исходя из корреляционной матрицы, можно сделать вывод, что существует положительная корреляция между такими переменными, как инвестиционный климат и доход. Чтобы избежать в дальнейшем мультиколлинеарность, лучше не включать в уравнение регрессии факторы, сильно коррелированные с другими. Не смотря на то, что связь между факторами тесная, она не близка к максимальной, поэтому переменную "climate" оставим в уравнении регрессии.

Таким образом, проанализировав собранные данные, можно сделать вывод, что выбросов не так много, проблема мультиколлинеарности возникнуть не должна, если переменные в регрессионную модель будут включены правильно.

Похожие статьи

-

Построение модели - Анализ поведения домашних хозяйств в современной России

Ориентируясь на результаты предварительного анализа и экономических соображений, была построена базовая регрессионная модель по данным, собранным в...

-

Первостепенные факторы, влияющие на поведение домохозяйств Фондовый рынок домохозяйство риск В данной главе будут рассмотрены различные факторы, которые...

-

ЗАКЛЮЧЕНИЕ - Анализ поведения домашних хозяйств в современной России

Проведенное исследование позволяет узнать, как различия в характеристиках домашних хозяйств России влияют на портфельный выбор, а именно на то, какую...

-

Формирование фондового рынка России Российский фондовый рынок имеет свои особенности, поэтому прежде чем рассуждать о поведении домохозяйств, необходимо...

-

Уровень риска домохозяйств - Анализ поведения домашних хозяйств в современной России

По уровню риска домохозяйства можно разделить на три группы.[2] Первую группу составляют те, кто считают, что их благосостояние никак не меняется при...

-

ВВЕДЕНИЕ - Анализ поведения домашних хозяйств в современной России

Долгосрочный экономический рост является одной из главных макроэкономических целей для любой страны. Обеспечением его являются инвестиции в различные...

-

В 2005 году был проведен опрос среди жителей Ростовской области на тему использования своих денежных средств.[3] Выяснилось, что большинство участников...

-

Поведение домохозяйств имеет большое значение для экономического роста. Своими действиями домашние хозяйства способны создать базу для финансирования...

-

В данной главе перейдем к анализу модели в-конвергенции по панельным данным. Для начала оценим модель безусловной конвергенции, в основе которой лежит...

-

Несмотря на то, что сегодня нет единого мнения относительно наличия в-конвергенции среди регионов России в 1992-2000 годах, большинство авторов полагают,...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

При добавлении в панельную модель безусловной в-конвергенции факторов, влияющих на экономический рост, модель преобразуется в "условную". Большинство...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Описание базы данных Главным источником формирования базы статистических данных, используемых в данной работе, выступил сайт Госкомстата. Для анализа...

-

Способы измерения теневой экономики Прямые методы оценки теневой экономики Методы оценивания теневой экономики делятся па прямые и косвенные. Прямые...

-

Анализ вторичных статистических данных - Проблема взаимоотношений между бизнесом и государством

В настоящее время в области изучения предпринимательской активности в России можно выделить следующие ключевые исследовательские проекты. Среди...

-

На уровне домашних хозяйств потребление изучается на основе выборочного обследования их бюджетов. Программой обследования предусмотрен сбор информации,...

-

Регрессионный анализ как продуктивный метод исследования статистических данных

РЕГРЕССИОННЫЙ АНАЛИЗ КАК ПРОДУКТИВНЫЙ МЕТОД ИССЛЕДОВАНИЯ СТАТИСТИЧЕСКИХ ДАННЫХ В данной статье рассматривается регрессионный анализ как эффективный метод...

-

Анализ безработицы в России - Рынок труда и его особенности в современной России

В России, как и в других странах, современный рынок труда определяет уровень социального положения населения. Главной составляющей, которой является...

-

Анализ состояния занятости населения РФ - Рынок труда и его особенности в современной России

Занятость является одной из категорий экономически активного населения. Занятость населения -- деятельность граждан, связанная с удовлетворением их...

-

Состав и структура населения в Российской Федерации Население - это совокупность лиц, проживающих на определенной территории. В данном случаи в...

-

Построение аналитической группировки по уровню производительности труда работников в отрасли животноводства по хозяйствам Южной лесостепной зоны На этапе...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

-

Спецификация модели для США и интерпретация результатов В этой главе будет приведено два исследования, задачами которых будет выяснение ключевых...

-

Непосредственно исследование - Фондовый индекс как индикатор состояния экономики России

Период исследования выбран с апреля 2003 года по декабрь 2014 года, частота данных - месяц. Для получения более точных данных проверим данный диапазон на...

-

В своей работе я проанализировала состав экономических районов (по субъектам Федерации) (табл.4.) Главные принципы выделения экономических зон - уровень...

-

Основные черты метода сбора данных Развитие эмпирических методов изучения экономических явлений обусловило определенные предпосылки для анализа...

-

Анализ динамики безработицы в РФ Рассматривая вопрос динамики безработицы в России на современном этапе, следует обратить внимание на причины ее...

-

Существование и развитие "теневой" экономики от СССР к России Сегодня все больше российских ученых обращают внимание на теневую экономику. Окрепло...

-

Коррупция является важнейшим фактором, негативно сказывающимся на имидже нашей страны в мире. Согласно "Индексу восприятия коррупции" -- ежегодному...

-

В виде статистических таблиц оформляются результаты сводки и группировки материалов наблюдения. Статистическая таблица - это особый способ краткой и...

-

Анализ оборота оптовой торговли города Перми Проанализируем оборот оптовой торговли за январь - ноябрь 2015 г., данные отразим в таблице 3. Таблица 3. -...

-

Еще одной проблемой, которая может возникать при проведении сезонной корректировки рядов, является проблема изменения типа тренда...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

В целях оценки значимости каждой из уже используемых переменных экономисты обычно используют метод "Shapley R-squared decomposition". Данный метод...

-

Сущность оплаты труда и заработной платы В экономической литературе встречается несколько определений заработной платы. Оплата труда представляет собой...

-

У большинства населения России длительное время продолжается снижение уровня жизни. За годы современных реформ примерно у 60% уровень жизни упал, у...

-

Мировой финансовый кризис, процессы глобализации выдвигают определенные требования к развитию национальных хозяйственных систем. Конкурентоспособность,...

-

Динамика инфляции в России - Современные инфляционные процессы

На сегодняшний день наша страна находится в процессе становления полноценной рыночной экономики, которая позволит России занять более высокое положение...

-

Особенности инфляционных процессов в России Инфляция -- это тяжелая болезнь экономики с глубокими социально-экономическими последствиями. В мире нет...

Статистический анализ и обработка данных - Анализ поведения домашних хозяйств в современной России