Расчет плановых показателей работы предприятия, Планирование затрат на предприятии - Характеристика прогноза развития предприятия

Планирование затрат на предприятии

Планирование материальных затрат. Расчет затрат на сырье и материалы производится по формулам:

Зс = Нрс - Кед - Цс

Зс=57819-5,3-16500=5056271550руб.

Где Кед-количество производимой продукции, шт; Нрс - норма расхода сырья на производство единицы продукции, м3;

Цс - цена сырья, руб.

Определим общую трудоемкость производственной программы по формуле:

T = t - Kед

Т=3,00-57819=173457 чел-час.

Где Кед - количество произведенной продукции, шт; t - трудоемкость производства единицы продукции, чел.-час.

Рассчитаем номинальный фонд рабочего времени на одного рабочего

Фном=(366-102-9)?-8-9=2031ч

Где Фном - номинальный фонд рабочего времени одного рабочего, ч.;

- календарное количество дней в году, дн.;

- число выходных дней в году, дн.;

- число праздничных дней в году, дн.;

- продолжительность смены, ч.;

- предпраздничные часы, ч.

ПоказателиДк, Дв, Дп, Дпч берутся согласно производственного календаря на текущий год.

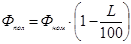

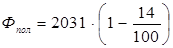

Определим полезный фонд рабочего времени:

;

=1747ч;

Где L - потери рабочего времени на учебные отпуска, выполнение государственных обязанностей и др., 14%;

Фном - номинальный фонд рабочего времени одного рабочего, ч;

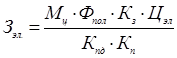

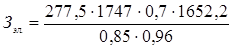

Расчет затрат на электроэнергию для производственных целей производится по формуле:

;

= 5606819руб.

Где Мц - установленная мощность потребителей (0,16 кВт на 100 чел-час.);

Фпол - полезный фонд рабочего времени, ч;

Кз - коэффициент загрузки оборудования (0,7);

Кпд - коэффициент полезного действия (0,85);

Кп - коэффициент, учитывающий потери в сети (0,96);

Цэл - цена 1кВт/час, (1652,2 р.).

Расчет материальных затрат на производство продукции:

МЗ=5056271550+1369732110+5606819=6431610479руб.

Где Зс - затраты на сырье, руб;

Зм - затраты на материалы, руб;

Зэл - затраты на электроэнергию, руб

Планирование численности персонала предприятия.

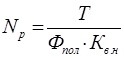

Расчет численности основных производственных рабочих на предприятии производится по формуле:

Np==90раб.

Где Np - численности основных производственных рабочих, раб;

Т - общая трудоемкость производственной программы, чел.-час;

Фпол - полезный фонд рабочего времени одного рабочего, ч;

Кв. н - коэффициент выполнения норм выработки, принимаем 1,1.

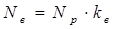

Расчет численности вспомогательных рабочих производится в проценте от численности основных производственных рабочих, по формуле:

Nв=90-11=10 раб.

Где kв - % вспомогательных рабочих на предприятии, %;

Расчет численности руководителей производится в проценте от численности основных производственных рабочих, по формуле:

Nрук =Nр - kрук

Nрук=90-6=5 рук.

Где kрук - % руководителей на предприятии, %;

Расчет численности специалистов производится в проценте от численности основных производственных рабочих, по формуле:

Nсп =Nр - kсп

Nсп=90-3=3 спец.

Где kсп - % специалистов на предприятии, %;

Расчет численности МОП (младший обслуживающий персонал):

NМОП = Nр -kмоп

NМОП=90-2=2 чел.

Где kмоп - % МОП на предприятии, %.

Расчет общей численности работников производится по формуле:

Nобщ = Nр +Nв+ Nрук+Nсп+Nмоп

Nобщ=90+10+5+3+2=110 раб.

Где Np - численности основных производственных рабочих, раб;

Nв - численность вспомогательных рабочих, чел;

Nрук - численность руководителей, чел;

Nсп - численность специалистов, чел;

NМОП - численность младшего обслуживающего персонала.

Планирование расходов на оплату труда

Необходимо распределить численность основных производственных рабочих по разрядам. Для этого построим таблицу 2.1.3.1 в которой проценты - исходные данные по варианту.

Таблица - Распределение рабочих по разрядам

|

Разряды |

1 |

2 |

3 |

4 |

5 |

6 |

Итого |

|

Проценты |

15 |

12 |

23 |

37 |

11 |

2 |

100,0 |

|

Количество рабочих, чел |

13 |

11 |

21 |

33 |

10 |

2 |

90 |

Расчет среднего тарифного разряда по формуле:

(до десятых)

Iср==3,2

Где iср - средний разряд;

I - разряд;

- количество рабочих по разрядам, чел.

Расчет среднего тарифного коэффициента согласно тарифной сетки работников.

(до сотых)

Ктср=1,57-(1,57-1,35)-(4-3,2)=1,39

Где Ктср - средний тарифный коэффициент;

Ктб - тарифный коэффициент, соответствующий большему разряду из двух смежных;

Ктм - тарифный коэффициент, соответствующий меньшему разряду из двух смежных.

Среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год определяется по формуле:

(до десятых) (2.1.3.3)

=169,3 ч

Где Фном - номинальный фонд рабочего времени одного рабочего, ч.;

Часовая тарифная ставка 1-го разряда рассчитывается по формуле:

=1742руб.

Где - месячная тарифная ставка рабочего первого разряда, 295000 руб.;

- среднемесячная норма для расчета часовых тарифных ставок и сдельных расценок, по производственному календарю на текущий год;

Определение среднечасовой тарифной ставки

Счср=1742-1,39-1=2421руб.

-отраслевой коэффициент, принимается равный1.

Определим доплату не освобожденному бригадиру за руководство бригадой, руб.

Дб==9198805 руб.

Где - часовая тарифная ставка 1-го разряда, руб.;

Пр - размер премии рабочих, 30%;

- количество создаваемых бригад, шт.

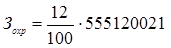

Определим основной фонд заработной платы рабочих:

==555120021руб.

Где Пр - размер премии рабочих, 30%;

- доплата не освобожденному бригадиру за руководство бригадой, руб.

Определим дополнительный фонд заработной платы рабочих:

=555120021-0,13=72165603 руб.

Где ФОТосн - основной фонд заработной платы рабочих, руб;

- коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Фонд заработной платы рабочих состоит их основной заработной платы и дополнительной и рассчитывается по формуле:

ФОТр = ФОТосн + ФОТдоп

=555120021+72165603=627285624 руб.

Где ФОТосн - основной фонд заработной платы основных рабочих, руб;

ФОТдоп - дополнительный фонд заработной платы основных рабочих, руб;

Расчет фонда заработной платы вспомогательных рабочих:

=2735 руб.

=2031-10-2735-(1+0,13)-(1+)=78461338руб.

Где - часовая тарифная ставка, принимаемая для вспомогательных рабочих по 4-му разряду;

Пв - размер премии вспомогательных рабочих, 25%;- коэффициент, учитывающий дополнительную заработную плату, 0,13.

Расчет фонда заработной платы руководителей:

Смрук=295000-3,25=958750 руб.

=958750-5-11-(1+0,13)-(1+)=89379468 руб.

Где Смрук - месячная тарифная ставка, принимаемая для руководителей по14 разряду;

Nрук - численность руководителей, чел;

Прук - размер премии руководителей, 50%;

- коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Расчет фонда заработной платы специалистов:

Смсп=295000-2,48=731600 руб.

=731600-3-11-(1+0,13)-(1+)=38193910 руб.

Где Смсп - месячная тарифная ставка, принимаемая для специалистов по 10 разряду;

Nсп - численность специалистов, чел;

Псп - размер премии руководителей, 40%;

- коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13.

Расчет фонда заработной платы МОП:

=295000-1,16=342200 руб.

=342200-2-11-(1+0,13)-(1+)=10208510 руб.

Где СмМОП - месячная тарифная ставка, принимаемая для МОП по 2-му разряду;

NМОП - численность МОП, чел;

ПМОП - размер премии МОП, 20%;

- коэффициент дополнительной заработной платы (оплата отпусков, выполнение государственных обязанностей), принимается равный 0,13. прогноз материальный затрата заработный

Фонд заработной платы персонала рассчитывается по формуле:

=627285624+78461338+89379469+38193910+10208510=843528851 руб.

Где ФОТр - фонд заработной платы основных производственных рабочих, руб;

ФОТв - фонд заработной платы вспомогательных рабочих, руб;

ФОТрук - фонд заработной платы руководителей, руб;

ФОТсп - фонд заработной платы специалистов, руб;ФОТМОП - фонд заработной платы МОП, руб.

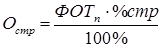

Расчет отчислений от фонда заработной платы

Расчет отчислений от фонда заработной платы персонала производится в Фонд социальной защиты населения и на обязательное страхование в установленных законодательными актами размерах

В Фонд социальной защиты населения:

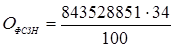

= 286799809руб.

Где %ФСЗН - размер налоговой ставки, согласно законодательно установленным нормам текущего года,34 %;

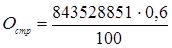

Обязательное страхование:

=5061173 руб.

Где %стр - размер налоговой ставки, согласно законодательно установленным нормам текущего года, %;

Отчисления от фонда заработной определяются по формуле.

Оп = ОФСЗН + Остр

= 286799809+5061173=291860982 руб.

Расчет стоимости основных фондов

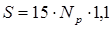

Определим площадь помещения:

(до десятых)

S=15-90-1,1=1485 м

Где Nр - численности основных производственных рабочих, раб;

Определим объем помещения:

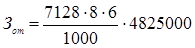

V = S - H (до десятых)

V=1485-4,8=7128 м3

Где Н - высота, м;(5метров).

S - площадь помещения, м2;Определим стоимость здания

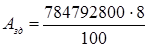

Сзд= 7128-110100=784792800руб.

Где - цена 1м3 здания, руб.;

V - объем помещения, м3;

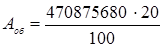

- стоимость оборудования, принимаемая из расчета 60% от стоимости здания:

Соб=0,6-784792800=470875680 руб.

- стоимость инструмента и приспособлений, 8% от стоимости здания:

Синст =0,08-784792800=62783424руб.

- стоимость производственного и хозяйственного инвентаря 5% от стоимости здания:

Синв=0,05-784792800=39239640 руб.

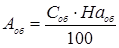

Расчет стоимости основных фондов производится по формуле:

Сопф=784792800+470875680+62783424+39239640=1357691544 руб.

Где Сзд - стоимость здания, руб.;

Соб - стоимость оборудования, руб.;

Синст - стоимость инструментов, руб.;

Синв - стоимость производственного и хозяйственного инвентаря, руб.

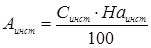

Расчет амортизационных отчислений основных фондов

Определим амортизационные отчисления:

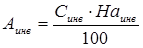

А) по зданию:

=62783424руб.

Где - годовая норма амортизации по зданиям, принимается равная 8%;

Сзд - стоимость здания, руб;

Б) по оборудованию:

=94175136руб.

Где - годовая норма амортизации по оборудованию, принимается равная 20%,

Соб - стоимость оборудования, руб;

В) по инструментам и приспособлениям:

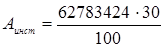

=18835027руб.

Где - годовая норма амортизации по инструментам и приспособлениям, 30%

Синс - стоимость инструментов и приспособлений, руб;

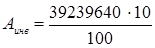

Г) по инвентарю:

=3923964руб.

Где - годовая норма амортизации по инвентарю (10%)

Синв - стоимость инвентаря, руб;

Амортизационные отчисления на предприятии рассчитываются по формуле:

А=62783424+94175136+18835027+3923964=179717551руб.

Где Азд - амортизационные отчисления по зданию, руб.;

Аоб - амортизационные отчисления по оборудованию, руб.;

Аинст - амортизационные отчисления по инструментам и приспособлениям, руб.;

Аинв - амортизационные отчисления по инвентарю, руб.;

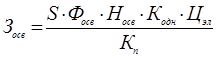

Расчет прочих затрат.

Расчет затрат на освещение производится по формуле:

=551019026 руб.

Где S - площадь помещения, м2;

Фосв - годовой фонд работы осветительных установок, 2200 час;

Носв - норма расхода электроэнергии в час на 1 м2 площади, 0,14 кВт/м2;

Кодн - коэффициент, учитывающий одновременность работы осветительных установок, 0,7.

Кп - коэффициент, учитывающий потери в сети (0,96);

Цэл - цена 1кВт/час (1652,2 р.).

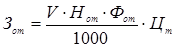

Расчет затрат на отопление

= 1650844800 руб.

Где V - объем здания (м3); - норма расхода условного топлива на 1 м3 в месяц, (8 кг); - длительность отопительного сезона (6 месяцев); - цена за 1 т условного топлива, руб.;

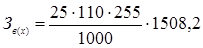

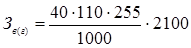

Затраты на холодную воду рассчитываются по формуле:

=1057625 руб.

=2356200 руб.

=1412318 руб.

Где q - норма расхода воды (холодная -25л; горячая-40л; канализация-50л) на человека в день;

Nобщ - общая численность работников, чел.

Др - число рабочих дней в году, согласно производственного календаря на текущий год, дн.;

Цв - цена за 1м3воды, холодной, горячей и канализации, (1508,2руб.;2100,0 руб.; 1007,0 руб. соответственно);

Аналогично рассчитываются затраты на горячую воду и канализацию.

Расчет затрат на воду

Зв=1057625+2356200+1412318=4826143 руб.

Где Зв(х) - затраты на холодную воду, руб;

Зв(г) - затраты на горячую воду, руб;

Зв(к) - затраты на канализацию, руб.

Затраты на содержание и текущий ремонт зданий и оборудования:

Зрем=0,02-784792800+0,03-470875680=29822126 руб.

Расчет затрат на рационализацию и изобретательство

Зрац=50000-110=5500000 руб.

Где Нрац - норма затрат на рационализацию на одного рабочего (50 000р.)

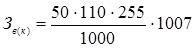

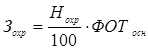

Затраты по охране труда и технике безопасности:

=66614403 руб.

Где Нохр - норма на охрану труда (12%).

Прочие затраты определяются по формуле:

Зп=551019026+1650844800+4826143+29822126+5500000+66614403=2308626498руб.

Где Зосв - затраты на освещение, руб.; Зот - затраты на отопление, руб.;Зв - затраты на воду, руб.;Зстр - затраты на содержание и текущий ремонт зданий и оборудования, руб.;Зрац - затраты на рационализацию и изобретательство, руб.;Зохр - затраты по охране труда и технике безопасности, руб.;

Составление сметы затрат

В смету затрат включаются:

- - материальные затраты. В них отражается стоимость сырья и материалов, комплектующих изделий, транспортные услуги сторонних организаций, покупка топлива и энергии всех видов - расходы на оплату труда. Отражаются затраты на оплату труда всего персонала предприятия, основная и дополнительная. - отчисления на социальные нужды. Отражаются отчисления по установленных законодательствам ставкам отчисления от фонда оплаты труда работников - амортизация основных фондов. Находят выражение амортизационные отчисления на полное их восстановление. Они определяются исходя из стоимости основных фондов и утвержденных в установленном порядке норм амортизации - прочие затраты. К ним относятся: оплата услуг связи, за пожарную и сторожевую охрану, вознаграждение за изобретение и рационализаторские предложения, затраты на содержание и текущий ремонт зданий и оборудования, отопление, освещение, водоснабжение и т. д.

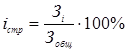

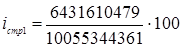

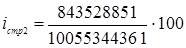

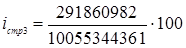

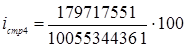

Удельный вес рассчитывается по формуле:

=64%

=8,4%

=2,9%

=1,8%

=23%

Где Зi - затраты по iэкономическому элементу, руб.

Зобщ - общие затраты, руб.

По данным в приложении построить круговую диаграммы структуры затрат.

Похожие статьи

-

Расчет фонда заработной платы водителей Р 1 2 3 4 5 6 7 8 9 Т. к 1,0 1,36 1,69 1.91 2,16 2,44 2,76 3,12 3,53 За месяц 33120 37440 №п/п Должность, вид...

-

Определение цены единицы продукции Определим себестоимость единицы продукции С==173911руб. Где С - себестоимость единицы продукции, руб.; Зобщ - затраты...

-

Расчет фонда оплаты труда основных рабочих - Расчет экономических показателей предприятия

Фонд оплаты труда - это совокупность вознаграждений в денежной или натуральной форме, полученных работниками предприятия за фактически выполненную...

-

Расчет затрат на технологические материалы и запчасти ЗМ=QR * НМ Где ЗМ - затраты на технологические материалы и запчасти, руб./год; QR - количество...

-

В состав общехозяйственных расходов, включающих сумму износа пассивных основных фондов, входят: здания, сооружения, передаточные устройства, инвентарь....

-

Перечень профессий работников и их разряды. Наименование профессии Диапазон разрядов Слесарь-ремонтник 4 Слесарь по ремонту автомобилей 5 Машинист...

-

Состав работающих в сборочно-сварочном цехе подразделяется на следующие группы: - производственные рабочие, т. е. непосредственно выполняющие...

-

РАСЧЕТНАЯ ЧАСТЬ, Расчет материальных затрат - Расчет экономических показателей предприятия

Калькуляции составляются для определения себестоимости продукции и выгодности ее производства. Рассчитанная себестоимость продукции сравнивается с...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Годовой план заработной платы представляет собой сумму выплат работникам данного участка за год. Расчет фонда заработной платы ремонтных рабочих....

-

ЗН=КН-?ЗГ -ДН Где ЗН - доплата за работу в ночные часы, руб./год; КН - коэффициент доплаты за работу в ночное время, %; ?ЗГ - заработная плата...

-

Расчет материальных затрат на содержание оборудования - Расчет экономических показателей предприятия

Стоимость ремонтных материалов и запасных частей планируется в размере 4-5 % полной стоимости оборудования и транспортных средств. Расчет материальных...

-

Расчет фонда оплаты труда ремонтных рабочих - Расчет экономических показателей предприятия

Ремонтные рабочие - это рабочие повременщики , труд которых учитывается и оплачивается по количеству отработанного времени. В данной работе у ремонтных...

-

Расчет численности основных рабочих - Расчет экономических показателей предприятия

Численность работающих необходимо рассчитывать для того, чтобы она соответствовала объему работ. Лишние работники вызывают необоснованные увеличения...

-

Дополнительная заработная плата основных производственных рабочих может быть принята в процентах от основной заработной платы и определена по формуле...

-

Все показатели деятельности предприятия подразделяются на объемные и удельные. Объемные показатели - характеризуют общий объем изучаемого явления....

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Расчет основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле (9.2): , (9.2) Где К Прем -...

-

В данном разделе курсового проекта осуществляется обобщение всех показателей, рассчитанных ранее, которые сводятся в таблицу 10.1. Таблица 10.1 -...

-

Смета затрат показывает, во сколько обходится предприятию выпуск всей продукции за тот или иной период. При этом в расчет также принимаются затраты на...

-

Расчет показателей эффективности использования основных и оборотных средств Расчет показателей эффективности использования основных средств. Основными...

-

Расчет себестоимости 1 часа обслуживания - Показатели работы автотранспортного предприятия

Себестоимость - все затраты на производство и реализацию продукции (услуг) Калькуляция - расчет себестоимости единицы продукции. Все расходы на...

-

Косвенные расходы не связаны с технологическим процессом, а связаны с управлением и обслуживанием производства. Если на предприятии производится два или...

-

План по труду и заработной плате является одним из разделов годового плана предприятия, в котором планируются численность по всем категориям промышленно...

-

Затраты на производственный инвентарь (стеллажи, магазины для деталей и заготовок, магазины для инструмента и др.) принимаются в размере 1,5% от...

-

Себестоимость - важный показатель, обобщающий работу предприятия, экономическую эффективность производства. Он отражает степень использования...

-

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с...

-

Если расходы возмещаются не за счет инновационного фонда, их размер определяется по формуле (9.13): , (9.13) Где Носв - процент расходов на освоение...

-

Расчет себестоимости единицы продукции Себестоимость продукции - это выраженные в денежной форме затраты (издержки производства) на потребленные при...

-

Заключение - Характеристика прогноза развития предприятия

Овладение принципами и методами прогнозирования -- актуальная задача всех органов управления, осуществляющих планирование. Прогнозирование не дает...

-

Расчет стоимости оборудования оформляется в таблице 6.1. Таблица 6.1 - Расчет балансовой стоимости оборудования Вид оборудования Количество Оборудования,...

-

Определяем затраты на электроэнергию Где: Цэ - цена одного кВт час энергии на данном предприятии F отд. - площадь отделения, берется из задания по...

-

Расходы на текущий ремонт здания и оборудования принимаем в размере 1% от их стоимости: ЗТр=0,01 * (ЗЗд + ЗОб ) Где ЗТр - затраты на текущий ремонт...

-

Отчисления в фонд социальной защиты населения Республики Беларусь производятся со всех сумм выплат работающих в размере установленного норматива ( Нс. з...

-

В состав расходов на содержание оборудования включают: Ѕ амортизацию оборудования; Ѕ ремонтные материалы и запчасти; Ѕ смазочные и обтирочные материалы;...

-

Обычно дополнительную заработную плату принимают равной 10% от основной заработной платы: ЗДоп=0,1-ЗОсн Где ЗДоп - дополнительная заработная плата,...

-

Показатели технического уровня предприятия - Организация производства

Таблица 2 - Исходные данные для расчета № П/п Показатели Прошлый год Отчетный год 1. Среднегодовая стоимость основных фондов, тыс. руб. 123000 135000 2....

-

Все расходы, помимо прямых затрат на сырье и продукты необходимо включать в стоимость производимых блюд, которая будет формировать полную себестоимость....

-

Расчет экономических показателей - Расчет экономических показателей предприятия

Себестоимость продукции Количество товара, которое предприятие может предложить на рынке, зависит от уровня затрат (издержек) на его производство и цены,...

-

Уровень рентабельности единицы продукции ( Ури ) можно принять равным 30-50% от полной себестоимости. Тогда размер нормативной прибыли на единицу...

Расчет плановых показателей работы предприятия, Планирование затрат на предприятии - Характеристика прогноза развития предприятия