Проблемы становления денежного рынка в Республике Беларусь - Денежный рынок и проблемы его регулирования в РБ

В течение длительного периода существования СССР, на территории Республики Беларусь обращались наличные денежные знаки, эмитированные Государственным банком СССР - билеты Государственного банка, казначейские билеты и металлические монеты. БССР не располагала собственной денежной системой (ДС), управление денежной эмиссией и обращением носило централизованный характер, и было функцией центральных союзных органов. Распад СССР повлек за собой нарушение экономических и производственных связей, однако более катастрофические последствия несло за собой разрушение его денежной системы.

Республика Беларусь, не будучи готовой к построению собственной денежной системы, еще некоторое время пребывала в роли последователя и приверженца рублевого обращения, поэтому в первое время после провозглашения независимости в стране имели хождение денежные знаки Государственного банка СССР и Центрального Банка России, в прежнем порядке продолжал производиться безналичный расчет.

В первый период после провозглашения независимости в Республике Беларусь обращались денежные знаки Госбанка СССР, а затем - и Центрального банка России. Без изменений проводились и безналичные расчеты. Однако такое продолжаться долго не могло, поскольку стали нарушаться традиционные связи по взаимным поставкам. Возникли неурегулированные расчеты, и в безналичном обороте произошел раскол единой валюты на так называемые белорусские, российские, украинские и т. п. рубли. Под влиянием спроса и предложения на отдельную валюту стал различным и курс этих рублей.

В Республике Беларусь весьма заметным мероприятием стал выпуск в обращение с июня 1992 г. Расчетных билетов Национального банка Республики Беларусь. Сначала эти расчетные билеты были задуманы как многоразовые купоны для защиты потребительского рынка. Действительно, после выпуска в обращение расчетных билетов ряд товаров можно было приобрести только с оплатой этими расчетными билетами. Хотя расчетные билеты Национального банка Республики Беларусь не были объявлены денежными знаками и выпущены первоначально в дополнение к основной (в то время)единице - рублю, последующие события возвели их в ранг наличных белорусских рублей.

Первым толчком к раздвоению наличного рубля на "белорусский " и "российский" послужило решение Национального банка Республики Беларусь о выплате более высокого процента по вкладам в расчетных билетах, а также об установлении повышенного курса при обмене наличных "российских" рублей на расчетные билеты. Ситуация, однако, менялась быстро. Рыночные отношения стали устанавливать свои приоритеты. Спрос на безналичные российские рубли привели к росту курса российского безналичного рубля по отношению к белорусскому. Многие плательщики начали использовать для платежей в России и других республиках наличные рубли, спрос на которые поднялся. Российские наличные рубли к середине 1993г. перестали давить на внутренний потребительский рынок и их использование не ограничивалось. Они наряду с расчетными билетами применялись для платежей за все товары и услуги.

Решение Центрального банка России об изъятии из обращения в конце июля 1993 г. денежных знаков образца 1961, 1991-1992 гг. и замене их денежными знаками образца 1993 г. существенно повлияло на судьбу денежных знаков, обращавшихся в Республике Беларусь. Во-первых, денежных знаков образца 1993 г. было небольшое количество, а их дальнейшее получение от Центрального банка России на действовавших прежде условиях стало невозможным. Во-вторых, денежные знаки выпуска до 1993 г. были выкуплены у населения и предприятий Беларуси и переданы Центральному банку России, который в последующем возместил их номинальную стоимость Национальному банку Республики Беларусь. В-третьих, отток российских наличных рублей для обслуживания внутреннего оборота без затруднений был компенсирован выпуском расчетных билетов Национального банка Республики Беларусь. В-четвертых, денежные знаки Банка России образца 1993 г. могли обращаться на территории Беларуси, имея законную платежную и покупательную силу. Однако их фактическое использование осуществлялось в режиме иностранной валюты с более высоким курсом по отношению к расчетным билетам.

Таким образом, со второй половины 1993 г. налично-денежном обороте Республики Беларусь стали практически использоваться расчетные билеты Национально банка Республики Беларусь. С одной стороны, это упростило работу с наличными деньгами, а с другой - еще больше обострило проблему создания денежной системы, соответствовавшей социально - экономическим отношениям в республике.

Двойственность валют в налично-денежном обороте продолжала оставаться вплоть до октября 1994 г., так как принимались попытки объединения денежных систем Республики Беларусь с денежной системой Российской Федерации. Было выработано и в сентябре 1993 года подписано соответственное соглашение, предусматривавшее использование общей денежной единицы - рубля Российской Федерации в налично-денежных и безналичных расчетах на территории обоих государств и в межгосударственных расчетах. Соглашением предусматривались изъятия из обращения расчетных билетов Национального банка Республики Беларусь и замена их банкнотами Банка России образца 1993 г. На практике мероприятия этого соглашения реализованы не были, но на какое-то время замедлили процессы становления национальной денежной системы Республики Беларусь.

В мае 1994 г. Национальный банк Республики Беларусь постановил, что до фактического объединения денежных систем Республики Беларусь и Российской Федерации единственным платежным средством Республики Беларусь признать белорусский рубль, а в налично-денежном обороте - расчетный билет. Расчеты на территории Беларуси должны осуществлять в белорусских рублях. Следует отметить еще одно мероприятие - проведенную в августе 1994 г. по постановлению Кабинета Министров и Национального банка Республики Беларусь деноминацию белорусского рубля, в результате которой все активы и пассивы юридических лиц, наличность и цены уменьшены в 10 раз упростился денежный учет и работа с наличными деньгами.

Поскольку объединение денежных систем Республики Беларусь и Российской Федерации не произошло, то Верховный Совет Республики Беларусь постановлением от 19.10.1994г. "О платежном средстве Республики Беларусь" объявил единым законным платежным средством Республики Беларусь белорусский рубль, а в наличном обращении - расчетный билет Национального банка Республики Беларусь. Этим постановлением высший законодательный орган власти Республики Беларусь определил национальную денежную единицу Беларуси. Юридическая основа денежной системы Республики Беларусь заложена в Законах "О национальном банке Республики Беларусь и банках на территории республики" и "О банках и банковской деятельности в Республике Беларусь" от 14.12.1990 г., а также "Банковском кодексе Республики Беларусь" от 25 октября 2000 г.

Национальному банку Республики Беларусь законом предоставлено монопольное право эмиссии банкнот и монеты на территории Республики Беларусь в качестве официального платежного средства. Эмитируемая Национальным банком Республики Беларусь национальная денежная единица является единственным законным платежным средством в любых формах на территории Республики Беларусь, за исключением внешнеэкономических, если иное не предусмотрено законом.

Достоинство (номинал), меры веса, изображение и другие характеристики национальной денежной единицы также определяется Национальным банком Республики Беларусь. На Национальный банк возложено обеспечение изготовления, хранения, обновления банкнот и монет.

Что же касается регулирования денежного оборота, то на данный момент в Республике Беларусь осуществляется процентная политика. Достижение конечной цели денежно-кредитной политики в условиях ориентации на поддержание стабильного обменного курса предполагает необходимость усиления роли процентной ставки в качестве инструмента денежно-кредитной политики. Принципиально это означает переход от управления объемом денежного предложения к управлению ценой денег в экономике. Данная задача решается путем повышения роли ставки рефинансирования как основной процентной ставки Национального банка.

Процентная политика направлена на поддержание положительных в реальном выражении процентных ставок по операциям банков для привлечения срочных депозитов и предоставления кредитов в белорусских рублях. Политика процентных ставок по инструментам Национального банка проводится прежде всего для сглаживания колебаний ставок на краткосрочном денежном рынке.

Важными условиями эффективности осуществления процентной политики в Республике Беларусь является недопущение рефинансирования банков по льготным процентным ставкам (ниже ставки рефинансирования) и финансовая устойчивость банков. При этом банкам не устанавливаются размеры процентных ставок и других параметров по операциям с денежными средствами физических и юридических лиц.

Значимым элементом повышения прозрачности и эффективности реализации денежно-кредитной политики и формирования экономических ожиданий участников рынка в соответствии с целями денежно-кредитной политики является раскрытие информации о совершаемых операциях, об обязательном резервировании, о динамике ликвидности банковской системы.

Рассмотрим особенности денежного рынка Республики Беларусь. В 2013 году денежные агрегаты формировались, прежде всего, под влиянием общеэкономических условий.

На сокращение рублевой денежной массы в январе 2014 г. оказали влияние как операции Национального банка в объеме 2,2 трлн. рублей ( в основном валютные операции), так и операции Правительства Республики Беларусь в объеме 1,5 трлн. рублей. Денежная масса в белорусских рублях на 1 февраля 2014 г. составила 76,9 трлн. рублей, снизившись за январь 2014г. на 2,5 трлн. рублей, или на 3,1 процента (за январь 2013г. - на 3,4 трлн. рублей, или на 5 процентов). Активная рублевая денежная масса (наличные деньги в обороте и переводные депозиты) в январе 2014 г. сократилась на 5 трлн. рублей, или на 13,4 процента (в январе 2013г. - на 6,1 трлн. рублей, или на 17,7 процента).

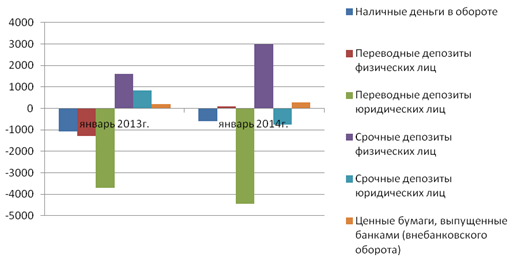

Наиболее значимым фактором уменьшения рублевой денежной массы в январе 2014г., также как и в аналогичном периоде прошлого года, являлось снижение переводных депозитов юридических лиц, составившее в январе 2014г. 4,5 трлн. рублей, или 30,5 процента (в январе 2013 г. - 3,7 трлн. рублей, или 26,3 процента). При этом рост срочных рублевых депозитов физических лиц на 3 трлн. рублей, или 13 процентов ( в январе 2013 г. - на 1,6 трлн. рублей, или на 10,6 процента) выступал фактором увеличения рублевой денежной массы в январе 2014г. Изменение показателей денежной массы за январь 2014г. в сравнении с январем 2013 г. показано на рисунке 3.1.

Рис. 3.1 Изменение показателей денежной массы за январь 2014г. (млрд. рублей)

Широкая денежная масса в январе 2014 г. сократилась на 2,5 трлн. рублей, или на 1,3 процента (в январе 2013 - на 31,8 млрд. рублей, или на 0,02 процента) за счет уменьшения как рублевой, так и валютной составляющих. Уменьшение валютной составляющей широкой денежной массы составило 167,7 млн. долларов США, или 1,4 процента, и было в основном обусловлено сокращением переводных валютных депозитов юридических лиц на 189,4 млн. долларов США. Подробные данные отображены в приложении.

Процентные ставки и ликвидность банковской системы. В целях повышения доступности кредитных ресурсов для экономики ставки по постоянно доступным и двусторонним операциям поддержки ликвидности с 22 января 2014 г. снижены на 2 процентных пункта до 33 процентов годовых. Ставки по операциям изъятия ликвидности оставались на уровне 20 процентов годовых. Ставка рефинансирования, составляющая 23,5 процента годовых с 10 июня 2013 г. оставалась на прежнем уровне и в январе 2014 г.

Ставки на депозитном и кредитном рынках. В январе 2014 г. средняя ставка по новым срочным рублевым депозитам сложилась на уровне 37,3 процента годовых, увеличившись с начала года на 0,6 процентного пункта. Это увеличение было вызвано преимущественно незначительным ростом ставок по вновь привлекаемым вкладам (депозитам) в национальной валюте физических лиц. Так, средняя процентная ставка по новым срочным рублевым депозитам физических лиц в январе 2014 г. увеличилась на 0,7 процентного пункта до 46 процентов годовых. Обратная динамика наблюдалась на депозитном рынке юридических лиц. Средняя процентная ставка по новым срочным рублевым депозитам юридических лиц в январе 2014 г. снизилась на 1,5 процентного пункта по сравнению с декабрем 2013 г. и составила 32,3 процента годовых (рисунок 3.2).

Рис. 3.2 Динамика процентных ставок

Процентная ставка по новым срочным депозитам физических лиц в январе 2014 г. увеличилась на 0,1 процентного пункта и сложилась на уровне 5,1 процентов годовых. При этом по новым депозитам юридических лиц ставка снизилась на 0,6 процентного пункта до 5,4 процентов годовых.

Склонность населения к сбережениям в банковских вкладах в 2013 году была ниже аналогичного показателя 2012 года - 5,5 процента против 9 процентов. Доля прироста банковских вкладов населения в 2013 году в денежных доходах населения в национальной валюте составила 2 процента против 3,2 процента годом ранее, в иностранной валюте - 3,5 процентов против 5,8 процента в 2012 году. Снижение в 2013 году склонности населения к сбережениям в банковских вкладах можно объяснить увеличением покупки населением облигаций, номинированных в иностранной валюте, в связи с более привлекательной доходностью по ним, чем предлагал банковский сектор по вкладам в иностранной валюте.

Доля расходов населения на покупку облигаций в иностранной валюте в денежных доходах населения за 2012 год составила 0,18 процента, а в 2013 году, включая, кроме банковских облигаций, и облигации, выпущенные Министерством финансов - 0,54 процента. Кроме того население в 2013 году больше, чем в 2012 году направляло свои денежные доходы на покупку валюты. Если в 2012 году население купило наличной и безналичной иностранной валюты на внутреннем валютном рынке на 685,7 млн. долларов США больше, чем продало, то в 2013 году - на 2 380 млн. долларов США.

При этом на вклады в иностранной валюте в 2012 году оно разместило 2064,7 млн. долларов США, а в 2013 году - всего 1012,7 млн. долларов США.

Прирост объема наличной национальной валюты на руках у населения за 2013 год составил 0,1 процента от величины денежных доходов (в 2012 году - 0,7 процента от величины денежных доходов населения).

В то же время, если учесть другие направления сбережений населения, такие как расходы населения на покупку сертификатов, облигаций, драгоценных металлов, наличные деньги на руках у населения, то их доля, по оценке, вместе со сбережениями в банковских вкладах в денежных доходах населения в целом за 2013 год составила 7,2 процента, а за 2012 год - 6,1 процента.

Вклады населения в национальной и иностранной валютах в банках Республики Беларусь на 1 февраля 2014 г. составили 106,7 трлн. рублей, увеличившись за январь 2014 г. в номинальном выражении на 4,2 процента, в реальном - на 2,6 процента.

Годом ранее за данный период наблюдался номинальный рост вкладов на 2,5 процента, а в реальном выражении было их снижение на 0,5 процента.

На 1 февраля 2014 г. вклады физических лиц в национальной валюте составили 36, 1 трлн. рублей, а в иностранной валюте - 7,3 млрд. долларов США. Доля вкладов в иностранной валюте во всех вкладах населения на 1 февраля 2014 г. заметно сократилась по сравнению с предыдущим месяцем и составила 66,2 процента против 67,7 процента на 1 января 2014 г. (на 1 января 2013 г. - 69,3 процента).

Таблица 3.1 Информация о вкладах населения в банках Республики Беларусь

|

Показатели |

01.01. 2014 |

01.02. 2014 |

Прирост за январь 2014г. |

Темпы роста к 01.01.2014, % | |

|

Номинальный |

Реальный | ||||

|

Вклады населения в национальной и иностранной валютах |

102338,5 |

106671,0 |

4 332,5 |

104,2 |

102,6 |

|

Переводные |

14 277,8 |

14 312,0 |

34,2 |

100,2 |

98,7 |

|

Срочные, в том числе: |

88 060,7 |

92 359,0 |

4 298,3 |

104,9 |

103,2 |

|

1. Рублевые вклады |

33 017,9 |

36 091,3 |

3 073,4 |

109,3 |

107,6 |

|

Пееводные |

10 156,7 |

10 247,5 |

90,7 |

100,9 |

99,3 |

|

Срочные |

22 861,2 |

25 843,8 |

2 982,6 |

113,0 |

11,3 |

|

2. Инвалютные вклады |

69 320,6 |

70 579,7 |

1 259,1 |

101,8 |

100,2 |

|

Переводные |

4 121,1 |

4 064,5 |

-56,6 |

98,6 |

97,1 |

|

Срочные |

65 199,5 |

66 515,2 |

1 315,7 |

102,0 |

100,4 |

|

2.1 Инвалютные вклады, млн. долларов США |

7 289,2 |

7 321,5 |

32,3 |

100,4 | |

|

Переводные |

433,3 |

421,6 |

-11,7 |

97,3 | |

|

Срочные |

6 855,9 |

6 899,9 |

44,0 |

100,6 |

Прирост вкладов населения в национальной валюте за январь 2014 г. составил 3,1 трлн. рублей (в январе 2013 г. - 0,3 трлн. рублей), в реальном выражении они увеличились на 7,6 процента (годом ранее снизились на 1,7 процента). В январе 2014 г. предпочтения населения вновь развернулись от инвалютных вкладов к вкладам в национальной валюте: срочные рублевые вклады выросли на 13 процентов по сравнению с декабрем 2013 г., что обусловлено ослаблением девальвационных ожиданий населения вследствие отсутствия ожидаемых резких изменений обменного курса национальной валюты. Сводная информации о вкладах населения в банках Республики Беларусь представлена в таблице 3.1.

Вклады в иностранной валюте в январе 2014 г. по сравнению с декабрем 2013 г. почти не изменились (прирост составил 0,4 процента), в то время как переводные инвалютные вклады, так же как и в предыдущем месяце сократились на 2,7 процента. В январе 2014 г. впервые с июня 2013 г. наблюдалось преобладание продажи населением наличной и безналичной иностранной валюты на внутреннем валютном рынке над покупкой. Оно составило 74,6 млн. долларов США, а в январе 2013 г., наоборот, населении купило на78,1 млн. долларов США больше, чем продало, в декабре 2013 г. - на 475,3 млн. долларов США.

Международные резервные активы. По предварительным данным, международные резервные активы Республики Беларусь, рассчитанные в соответствии с методологией МВФ, уменьшились за январь 2014 г. на 423,1 млн. долларов США и на 1 февраля 2014 г. составили 6 227,8 млн. долларов США. На снижение золотовалютных резервов в основном оказал влияние такой фактор как погашение Правительством Республики Беларусь и Национальным банком внешних и внутренних обязательств в иностранной валюте в полном объеме. Однако рост цены на золото на международном рынке драгоценных металлов способствовал поддержанию уровня золотовалютных резервов в январе текущего года.

Похожие статьи

-

Для анализа эффективности системы валютного регулирования Республики Беларусь целесообразно рассмотреть действия регулирующих органов по управлению...

-

Кредитно - денежная политика Республики Беларусь - Кредитно-денежная политика Республики Беларусь

Денежно-кредитная политика Республики Беларусь - составная часть единой государственной экономической политики. Правовой основой денежно-кредитной...

-

Реализация социальной политики государства напрямую влияет на степень развития населения, на демографическую ситуацию в стране, поэтому важно рассмотреть...

-

Денежный рынок: спрос на деньги и их предложение - Денежный рынок и проблемы его регулирования в РБ

Денежное обращение - это движение денег, опосредующее оборот товаров и услуг. Движение денег при выполнении ими своих функций и представляет собой...

-

Система органов валютного регулирования и валютного контроля Система органов валютного регулирования и валютного контроля в Республике Беларусь...

-

Необходимость и сущность валютного регулирования и валютного контроля Валютное регулирование - одна из форм государственного регулирования международных...

-

Фискальная политика представляет интерес прежде всего с теоретической точки зрения, для получения ответа на вопрос: как можно использовать инструменты...

-

Основные направления совершенствования валютного регулирования Система административного валютного регулирования Республики Беларусь основана на...

-

В Республике Беларусь в переходный к рынку период социальный комплекс является наиболее важным и сложным объектом государственного регулирования....

-

Введение - Денежный рынок и проблемы его регулирования в РБ

Деньги - один из наиболее важных разделов экономической науки. Они представляют собой нечто гораздо большее, чем пассивный компонент экономической...

-

Рассмотрим динамику компонентов моделей "инвестиции - сбережения" и "доходы - расходы" Республики Беларусь. Динамика иностранных инвестиций в Республику...

-

Социально-экономическое развитие республики Основным инструментом реализации Стратегии на среднесрочный период стала Программа социально-экономического...

-

Как свидетельствует мировой опыт, в условиях рыночной экономики осуществляется рыночное и государственное регулирование валютных отношений. На валютном...

-

Важнейшим направлением государственной экономической политики нашей страны является создание благоприятного инвестиционного климата для привлечения и...

-

Одна из функций государства -- определение на конкретный временной период целей и задач налогово-бюджетной и денежно-кредитной политики. Эта функция...

-

Проблемы сельского хозяйства Республики Беларусь

Проблемы сельского хозяйства Республики Беларусь Актуальность данной темы обусловлена специфичностью роли сельского хозяйства - производством продуктов...

-

Важной проблемой экономической науки во все века была проблема воздействия государства на экономическую деятельность. Все экономические реформы в...

-

Неотъемлемой частью рыночной экономики является безработица. Безработица - сложное социально-экономическое явление, присущее обществу с рыночной...

-

Экономическая сущность кредитно - денежной системы Денежно-кредитная политика государства традиционно рассматривается как важнейшее направление...

-

Компании Беларуси и других постсоветских стран сейчас активно решают головоломку с трудовыми ресурсами и подбором компетентного персонала. По мнению...

-

Таким образом, по результатам выполненной работы можно сделать следующие выводы: 1. Внешняя торговля является формой связи между товаропроизводителями...

-

Заключение - Государственное регулирование социальной сферы Республики Беларусь

1. Социальная политика представляет собой часть общей политики государства, которая касается, прежде всего, отношений между социальными группами,...

-

Валютное регулирование является важным связующим звеном национальной экономики с мировой. Оно позволяет эффективно использовать преимущества от участия в...

-

Во всем мире фискальные меры достаточно схожи: с помощью фискальной политики государство воздействует на формирование централизованных и...

-

Программирование является важной формой государственного регулирования экономики. Задача программирования заключается в обеспечении решением важнейших...

-

Прогнозирование занимает важное место в системе государственного регулирования Республики Беларусь и выступает как самостоятельная форма регулирования, а...

-

Показатели выражения определенных функций управления в системе государственного регулирования экономики, диапазон их применения, а также возможности их...

-

Правовые основы регулирования социальной сферы Республики Беларусь Важнейшим из международных соглашений Совета Европы является Конвенция о защите прав...

-

Как уже отмечалось ранее, под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты...

-

В условиях интернационализации хозяйственной жизни, когда экономика отдельных стран все глубже втягивается в международную хозяйственную систему,...

-

Социальный государственный рыночный экономика Социальная политика представляет собой часть общей политики государства, которая касается, прежде всего,...

-

С 30-х по 70-е годы XX века в экономической теории и экономической политике господствовали экономические взгляды кейнсианства. В 70-е годы произошел...

-

ВВЕДЕНИЕ - Проблемы и пути совершенствования фискальной политики в Республике Беларусь

В настоящее время наблюдается значительное усиление роли бюджетно-налоговой политики в экономическом регулировании страны. Фискальная политика становится...

-

ВВЕДЕНИЕ - Перспективы стабилизации рынка труда в национальной экономике Республики Беларусь

Рынок труда как экономическая категория долгое время рассматривался как явление, присущее лишь капиталистическим странам, а безработица - как следствие...

-

ЗАКЛЮЧЕНИЕ - Проблемы и пути совершенствования фискальной политики в Республике Беларусь

В курсовой работе была рассмотрена фискальная политика в Республике Беларусь. Так, в первом разделе рассматриваются теоретические основы...

-

За 2012 год сальдо счета текущих операций сложилось отрицательным в размере 1,8 млрд. долларов США 1 (за 2011 год дефицит составлял 5 млрд. долларов.)....

-

Концептуальной основой формирования многовекторной внешнеэкономической стратегии должна стать политика освоения новых рынков, преимущественно...

-

Этапы формирования предпринимательства в Республике Казахстан Формирование отечественного частного предпринимательства в Казахстане началось с первых лет...

-

Рынок труда - совокупность экономических и юридических процедур, позволяющих людям обменять свои трудовые услуги на заработную плату и другие выгоды,...

-

Внешнеторговая политика и особенности регулирования внешней торговли Республики Беларусь Внешняя торговля регулируется Законом "О государственном...

Проблемы становления денежного рынка в Республике Беларусь - Денежный рынок и проблемы его регулирования в РБ