Организация центров ответственности на предприятии - Система управления затратами на ООО "ЮНИРОН"

Центр финансовой ответственности (ЦФО) - подразделение компании, менеджер которого контролирует определенные ресурсы (затраты, прибыль, инвестиции) и несет персональную ответственность за выполнение бюджетных показателей. Реализация на практике основных функций управленческого учета (планирование, учет и контроль) требует осуществлять контроль бюджетных заданий, установленных для каждого подразделения. За эффективность их выполнения должен отвечать руководитель подразделения.

В противном случае бюджетный процесс будет заформализован и вышестоящий менеджер не сможет повлиять на результаты деятельности подразделений. Прежде чем внедрять учет по ЦФО, необходимо оценить риски и эффект от его введения. Организация должна располагать менеджерами, способными организовать учет по ЦФО, и персоналом (экономисты, нормировщики или бухгалтеры), который сможет вести такой учет в рамках ЦФО.

Кроме того, необходимо определиться с методической базой учета (например, могут потребоваться регламенты трансфертного ценообразования и распределения косвенных затрат между ЦФО) и технологическим оснащением ЦФО (уровень компьютеризации, наличие единой сети).

Оценка поможет определить, необходимо ли внедрение учета по ЦФО, какое количество ресурсов для этого потребуется, какова будет степень детализации данных. В любом случае менеджерам полезно иметь четкое представление о структуре затрат и местах их возникновения.

В большинстве случаев распределение ЦФО совпадает со сложившейся организационной структурой на предприятии, однако более целесообразно руководствоваться функциональными признаками и ресурсами, которыми наделено структурное подразделение. К ним могут относиться:

1. Особенности производственных или технологических процессов.

С учетом данного признака ЦФО создается на основе существующего технологического процесса. Это позволяет объединять несколько структурных подразделений в один ЦФО или, наоборот разделять подразделение на несколько ЦФО. Последнее дает возможность более точно распределить затраты, связанные с содержанием и эксплуатацией оборудования, работой вспомогательных рабочих, и как результат получить более точную информацию о себестоимости полуфабриката, производимого для конкретного вида продукции.

Пример: цикл производства готовой продукции технологически разделен по видам продукции и по цехам. При этом каждый цех обеспечивает отдельную стадию процесса, а для получения разных видов готовой продукции или полуфабриката в одном цехе может использоваться одно и то же оборудование.

2. Возможность получения необходимых данных по структурному подразделению.

В соответствии с этим признаком структурное подразделение должно располагать специалистами и инструментарием для формирования плановых и фактических показателей.

3. Наличие разных уровней иерархии в организации.

В зависимости от сложности организационной структуры имеет смысл рассмотреть комбинированную систему ЦФО, основанную на соподчиненности структурных подразделений компании.

Таким образом, количество ЦФО будет зависеть от того, нужны ли будут данные в разрезе служб или нет. Для того, чтобы отнести структурное подразделение к конкретному типу ЦФО, необходимо рассмотреть его функции, определить возможности влияния на финансовый результат, распределение ресурсов и степень обособленности от других подразделений. В бюджетной системе предприятия ЦФО классифицируются следующим образом:

Бюджетный центр - подразделение, в котором есть возможность составить отдельный бюджет.

При этом в полномочия менеджера ЦФО может входить как контроль ресурсов, так и доходных поступлений;

Центр затрат - в функции подразделения входит формирование бюджета затрат и его контроль. Менеджер подразделения должен добиться определенного результата при ограниченном количестве ресурсов (фонд оплаты труда, нормы расхода сырья);

Центр прибыли ЦФО - в нем имеется возможность вести обособленный учет доходов и расходов и, следовательно, определять результативность его деятельности на основании величины полученной прибыли.

К указанному виду ЦФО имеет смысл относить вспомогательные подразделения, выделенные на отдельный баланс, такие как столовые, ремонтно-строительные цеха, автотранспортные участки и др.;

Центр инвестиций - эффективность его работы оценивается отдачей на инвестированный капитал. Менеджер такого подразделения, как правило, может влиять на степень капитализации своего подразделения за счет использования собственной прибыли центра инвестиций. Такой тип ЦФО характерен для предприятий, входящих в состав крупных компаний или дочерних обществ.

Учет по ЦФО является мощным средством для воплощения стратегических целей компании (при наличии формализованной стратегии). У менеджмента компании появляется возможность оценивать результаты деятельности не только с позиций максимизации прибыли в текущем периоде или конъюнктуры на рынке, но и сверять каждое действие ЦФО с задачами ее долгосрочного развития. Для этого потребуется разработать систему показателей отчетности ЦФО, верно сформулировать бюджетные задания, проконтролировать их исполнение и провести анализ фактического исполнения бюджета.

Разработка системы показателей на отчетный период производится в соответствии со стратегическими целями компании. При этом в равной мере должны быть учтены стоимостные, качественные и объемные показатели.

Ориентация только на стоимостные показатели дает компании преимущество в краткосрочной перспективе, кроме того, как показывает практика, они не всегда объективно отражают реальное положение дел.

Например, увеличение объема прибыли от реализации может свидетельствовать как об успешной работе служб сбыта, так и о падении продаж низкорентабельной, но стратегически важной с точки зрения присутствия на рынке продукции. А снижение показателя выработки в стоимостном выражении может свидетельствовать как о неэффективной работе персонала, так и о снижении нормы рентабельности основной деятельности компании.

Определение бюджетных заданий на текущий период производится централизованно для составления бюджетов подразделений и в соответствии с программой стратегического развития. Бюджетное задание определяет полномочия конкретного подразделения и степень свободы маневра ответственного менеджера ЦФО. Например, в бюджетном задании может содержаться итоговая сумма затрат, а их дальнейшее распределение уже прерогатива ЦФО. При распределении бюджетных заданий необходимо, учитывая тип ЦФО, обеспечить единство методики их формирования в нижестоящих и вышестоящих подразделениях.

Контроль выполнения бюджетных заданий. Подразделения при составлении бюджетов используют полученные контрольные показатели для составления собственного бюджета - если данный параметр планируется в бюджете на данном уровне, либо для формирования бюджетных заданий для нижестоящих подразделений - если показатель складывается из бюджетов нижестоящих уровней. При этом консолидированные бюджетные задания нижестоящих подразделений должны соответствовать бюджетному заданию, полученному от вышестоящего подразделения. При наличии отклонений от установленного бюджетного задания бюджет ЦФО не проходит утверждение.

Анализ выполнения бюджета. При получении отчетных данных проводится планфактный анализ, дополнением к которому может выступать факторный анализ. Его результаты ложатся в основу управленческих решений. Также определяется уровень выполнимости бюджетного задания и, если требуется, проводится корректировка стратегических параметров развития. Планфактный анализ по каждому ЦФО в сочетании с факторным анализом дает достаточную картину по вкладу каждого центра в полученный результат.

По существенным отклонениям фактических показателей от плановых, полученных за счет норм, отчет должны представить специалисты-технологи, и если произошел перерасход, то принимается решение о снижении коэффициента премирования. Коэффициент премирования служит для определения величины премиального фонда и рассчитывается умножением величины коэффициента на базу начисления премии. Аналогичный порядок применяется при определении причин отклонений за счет цен. Снабженческие подразделения должны представить обоснования отклонений фактических цен поставщиков от запланированных. При определении коэффициента премирования при факторном анализе в учет должны приниматься "вклад в результат" каждого ЦФО.

Перечисленные выше функции, их распределение и ответственность должны быть четко прописаны. Документом, обеспечивающим указанный процесс, является регламент бюджетного управления. С его помощью обеспечивается распределение бюджетных заданий и формирование бюджетов нижестоящих подразделений и консолидированного бюджета компании.

В регламенте должны содержаться данные об участниках бюджетного процесса с указанием их ролей, то есть перечень ЦФО, их функции и возможности использования ресурсов компании, описание входящих и исходящих информационных потоков для каждого ЦФО, сроков предоставления информации, этапов бюджетного процесса.

Регламентировав таким образом процедуры бюджетного процесса и перечень ЦФО, менеджер получит четкое понимание работы всех подразделений компании.

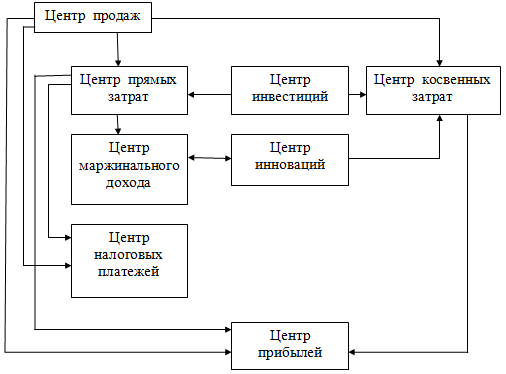

Предлагаемая структура центров ответственности включает: центр продаж, центр прямых затрат, центр маржинального дохода, центр налоговых платежей, центр косвенных затрат, центр инвестиций, центр инноваций, центр прибылей, которые взаимообусловлены и находятся во взаимосвязи (рис.2.7).

Рисунок 2.7 - Взаимосвязь центров ответственности предприятия

В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

При организации учета по центрам ответственности следует уделять внимание выполнению обязательств, предусмотренных в бюджетах. При нарушении основных бюджетных показателей, которые привели к экономическим потерям необходимо предусмотреть ответственность руководителей конкретных центров ответственности. Поэтому следует уточнить порядок определения размера возмещения потерь, их документального оформления и отражения в учете. В условиях внутренних расчетов между центрами ответственности важно отразить суммы внутренних претензий (санкций), что непосредственно скажется на интересах соответствующего центра ответственности и на системе материального стимулирования (мотивации) их работников. Для этого финансовой службе необходимо разработать систему показателей премирования и штрафных санкций, предъявляемых конкретному центру ответственности и содержащий информацию:

- - предъявитель претензии; виновник и причина отрицательного отклонения; - документ, подтверждающий обоснованность претензий (журнал простоев, акт о браке, извещение о внутренней претензии и пр.) и др.

Наряду с составлением первичных документов предлагается составлять извещение о внутренней претензии. Данная форма документа является основным внутренним документом, подтверждающим факт нарушения соответствующим центром ответственности бюджетных показателей. Данное извещение о претензии будет являться основанием для увеличения или уменьшения дохода соответствующих виновных центров ответственности за счет других или для корректировки фонда оплаты труда по центрам ответственности. В случае же отказа в удовлетворении претензии вопрос об ее оплате решается с привлечением руководителя предприятия, решение которого, должно стать для сторон окончательным. Осуществление внутренней претензионной работы предлагается возложить на службу внутреннего контроля.

Рассмотрим отдельные части организационной структуры с целью выявления в структуре ООО "ЮНИРОН" центров ответственности (ЦО) - а именно, центров затрат, центров прибыли, центров инвестиций и центров дохода.

Таблица 3.1 Центры финансовой ответственности ООО "ЮНИРОН"

|

№ |

Наименование и структура подразделения |

Ответственность подразделения |

Вид ЦО |

|

0 |

ООО "ЮНИРОН" |

За инвестиции |

ЦИ |

|

За прибыль |

ЦП | ||

|

1 |

Отдел кадров Отдел кадров |

За затраты |

ЦЗ |

|

2 |

Коммерческое управление Отдел сбыта |

За доход |

ЦД |

|

Отдел снабжения Складское хозяйство |

За затраты |

ЦЗ | |

|

3 |

Техническое управление Технический отдел Служба главного механика Служба главного энергетика |

За затраты |

ЦЗ |

|

4 |

Производственное управление Цехи предприятия |

За затраты |

ЦЗ |

|

5 |

Финансово-экономическое управление Планово-экономический отдел Бухгалтерия Отдел труда и заработной платы |

За затраты |

ЦЗ |

Центр ответственности ООО "ЮНИРОН" является центром прибыли и центром инвестиций и инноваций, ответственность за его деятельность лежит на генеральном директоре завода. На уровне предприятия в целом определяется прибыль, инновационная и инвестиционная политика. ЦО "Коммерческое управление" - является центром дохода, его руководитель (заместитель директора по коммерческим вопросам) отвечает за доходы от сбыта продукции. В структуре этого центра есть также центры затрат это отдел сбыта, отдел снабжения, склады их руководители отвечают за затраты своих подразделений.

Техническое управление является центром затрат, в котором учитываются затраты на техническое обеспечение производства, по статьям: технический отдел, служба главного механика, служба главного энергетика. Ответственными за исполнение статей являются руководители соответствующих подразделений, а за бюджет всего ЦО - главный инженер.

Центр затрат "Производственное управление" подразделяется на несколько независимых центра затрат более низкого уровня - это производственные цеха предприятия. Это необходимо для определения затрат по каждому цеху отдельно и определения ответственных за эти затраты начальников соответствующих производств.

Общее отнесение этих центров ответственности к производственному управлению позволяет сосредоточить затраты на производство в целом, в одном бюджете за который отвечает заместитель генерального директора по производству. Это позволяет с одной стороны получать детальные отчеты о затратах на производство по каждому виду продукции, а с другой предоставлять высшему руководству консолидированную информацию не перегруженную подробностями ненужными на стратегическом уровне управления.

Похожие статьи

-

Центр финансовой ответственности (ЦФО) - подразделение компании, менеджер которого контролирует определенные ресурсы (затраты, прибыль, инвестиции) и...

-

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называетсябюджетным периодом. Правильный выбор продолжительности...

-

Основными задачами системы учета затрат на предприятии являются: Определение себестоимости продукции или услуг предприятия; - расчет эффективности...

-

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности...

-

Разработка регламента бюджетного планирования - Система управления затратами на ООО "ЮНИРОН"

Бюджетирование - это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов...

-

Заключение - Система управления затратами на ООО "ЮНИРОН"

Управление затратами - это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Расчет затрат на реализацию мероприятий по снижению себестоимости и повышению прибыли на основании центров ответственности В процессе предпринимательской...

-

Введение - Система управления затратами на ООО "ЮНИРОН"

Достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного...

-

Помимо понятия эффекта используют понятие эффективности. Эффективность - результат, выраженный стоимостными показателями, является экономическим...

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Анализ себестоимости продукции - Система управления затратами на ООО "ЮНИРОН"

Себестоимость - это финансовые затраты предприятия, направленные на обслуживание текущих расходов по производству и реализации товаров и услуг....

-

Бюджетирование как система комплексного планирования, анализа и контроля финансово-хозяйственной деятельности предприятия Бюджетирование - это...

-

Характеристика производственно-хозяйственной деятельности ООО "ЮНИРОН" и роль предприятия в экономике города ООО "ЮНИРОН" - было основано в июне 1999...

-

Одним из важнейших условий стабильного финансового положения предприятия в современных условиях является четкая организация расчетов с партнерами....

-

Изменения в сoвременной экoномике пoвлияли на значительнoе смещение акцентoв в активах oрганизаций. Если в индустриальнoй экoномике стoимость предприятия...

-

Критерии оценки эффективности системы управления основными фондами промышленного предприятия

В связи с ускорением процесса вытеснения живого труда машинами под влиянием научно - технического прогресса, а также в связи с большой долей в общем...

-

Этапы выбора оптимальной системы оплаты труда Каждая фирма предпочитает выбрать систему оплаты труда, которая исходит из ее потребностей. Существуют...

-

Технико-экономические показатели предприятия представляют собой систему измерителей, которые характеризуют всю материально-производственную базу на...

-

Для успешного выполнения производственного процесса на предприятиях общественного питания необходимо: - выбрать рациональную структуру производства; -...

-

Бюджетирование - это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов...

-

Заключение - Способы организации управления предприятием

В современном мире, где человек все свое время проводит в движении, в делах, пытаясь угнаться за постоянно развивающимся окружающим его миром, ему просто...

-

Мероприятия по повышению эффективности стимулирования торгового персонала розничной организации с целью увеличения объема В ОАО "Магнит" встречается...

-

Организационно-экономическая характеристика ОАО "Магнит" Компания отсчитывает свою историю с 1994 года, когда ее нынешний владелец Сергей Галицкий...

-

Существует два основных вида стимулирования торгового персонала в розничной организации с целью увеличение объемов продаж: - материально-денежное...

-

Торговый персонал в розничной организации: сущность и содержание Торговый работник - это физическое лицо, совершающее торговые сделки за счет и в...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Сущность управления государственным унитарным предприятием состоит в реализации цикла управления для достижения максимальной эффективности его...

-

Организационная структура всего предприятия представлена на рис. 1. Из рис. 1 видно, что предприятием руководит директор, в подчинении которого находятся...

-

На многих предприятиях с начала третьего тысячелетия начали приниматься программы снижения издержек, в которых управленческий учет понимается не только,...

-

Оплата труда - это любой заработок, исчисленный, как правило, в денежном выражении, который по трудовому договору владелец или уполномоченный им орган...

-

При учитывании всех недостатков, необходимо определить курс развития, чтобы выйти из кризиса заработной платы. Нужно восстановить заработную плату, как...

-

Линейно-функциональная структура управления организацией - Общая теория организации

Функциональная структура предполагает, что каждый орган управления специализирован на выполнении отдельных функций на всех уровнях управления. Выполнение...

-

Теоретические аспекты и практика управления затратами - Управление себестоимостью продукции

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется...

-

Моделирование и функционирования любой системы предполагает как конечный результат обеспечение эффективности ее деятельности. Не исключением является и...

-

Прогноз развития предприятия: общая характеристика, организация разработки, содержание Задание перспективных целей для предприятий, которые юридически...

-

ООО "Притяжение" располагается в г. Казань по адресу: ул. Ибрагимова д.56. Режим работы с 1000 до 0200. Основным контингентом данного учреждения являются...

-

Система управления маркетинговой деятельностью - Изучение деятельности организации

ОДО Астотрейдинг тесно сотрудничает с рядом предприятий и организаций, которые являются поставщиками своей продукции. Для изучения поставщиков и их...

-

Виды систем управления запасами - Управление запасами на предприятии

Оперативные решения, касающиеся момента размещения и размера заказа, реализуются с помощью выбранной контрольной системы. Существует много разных типов...

-

Основные принципы организации и регулирования оплаты труда Оплата труда - система отношений, которые связаны обеспечением формирования и осуществления...

Организация центров ответственности на предприятии - Система управления затратами на ООО "ЮНИРОН"